稅收分配倫理、福利命題評價與社會福利最優狀態研究

2017-06-27 08:11:55郝春虹

財經理論研究 2017年3期

郝春虹

(內蒙古財經大學 經濟學院,內蒙古 呼和浩特 100070)

稅收分配倫理、福利命題評價與社會福利最優狀態研究

郝春虹

(內蒙古財經大學 經濟學院,內蒙古 呼和浩特 100070)

本文以基于功利主義為思想基礎的舊福利經濟學,以及以基于帕累托為思想基礎的新福利經濟學為邏輯主線,對各種福利判斷標準進行了詮釋比較,并對不同福利評判標準下的稅收分配倫理問題進行了分析。重點分析比較了新福利經濟學的各種福利補償檢驗標準,邏輯順序:功利主義(Utilitarianism)→Pigou標準→“Pareto”標準→“Kaldor-Hicks”標準→“Scitovszky”標準→“Bergson-Samuelson”社會福利函數→Arrow社會福利函數(不可能性定理)→Little標準→Mishan和Ng的評價→Sen的新視角。

功利主義;庇古標準;帕累托標準;卡爾多-希克斯標準;李特爾標準

福利經濟學長期爭論的問題是對經濟體系運行予以社會評價的福利判斷標準問題,福利標準實質上是什么樣的社會選擇最優?什么樣的社會政策最優?以庇古為代表的舊福利經濟學遵循功利主義原則,以基數效用方法分析社會福利最大化狀態。舊福利經濟學認為效用可計量并能夠在人際之間進行比較,不需要對其排序從而進行判斷,可以直接進行不同社會狀態下福利水平的比較及對各種福利狀態進行判斷,自然不存在福利補償標準如何對福利進行判斷問題。舊福利經濟學對社會福利狀態的判斷可以直接做出,只是直接做出的福利狀態空間,信息基礎有一定的空間限度。

以Pareto 標準為代表的新福利經濟學,以序數效用方法分析社會福利最大化狀態,序數效用方法論下的效用只能排序不能度量,也不能做人際比較。源于Pareto準則在應用中的局限性,產生了各種“福利補償標準”以對各種社會福利狀態進行判斷。

新福利經濟學和舊福利經濟學對社會福利狀態的評判標準在邏輯方法體系上存在差別,各自發展也存在一定的邏輯脈絡。隨著近年來福利經濟學理論的最新發展,福利經濟學對社會福利狀態的評判標準又拓展了新的思路,試圖提供新的評判標準。

一、功利主義與庇古舊福利經濟學關于社會福利狀態最優的評判標準

功利主義(Utilitarianism)系統的哲學理論方法的開端在18世紀末與19世紀初期的Jeremy Bentham和John Stuart Mill。贊同功利主義學說的代表人物主要有19世紀末期的Henry Sidgwick,20世紀的Stephen Edelston Toulmin,Patrick Nowell-Smith,J.O.Urmson,John Rawls以及J.J.C.Smart等。

(一)功利主義關于社會福利狀態最優的評判標準

William Stanley Jevons邊際效用分析學派從Bentham的功利主義中吸取了許多思想,“福利經濟學”也體現了功利主義的基本精神,以“比較愛好”替代“比較效用”。Bentham將“最大多數人的最大幸福”作為其功利主義的目的和終結,Mill在Bentham的基礎上將“最大多數的人的最大幸福”人性化和質量化。功利主義認為社會福利是每個人的效用之和,社會福利最大化也就是總福利最大化和平均福利最大化。在貨幣邊際效用遞減條件下,假定效用函數相同,必然得出最優的福利方案是收入平均分配;假定效用函數不同,必然得出最優的福利方案是效用函數高的人獲得的收入要多于效用函數低的人的收入。“功利”(Utility)就是追求快樂,避免痛苦。功利主義以個人為出發點,但歸宿卻不是個人,而旨在增進社會福祉與公共福利。對功利主義的爭論在于:功利如何計算?幸福如何度量?Bentham的思想對現代福利國家具有借鑒意義。

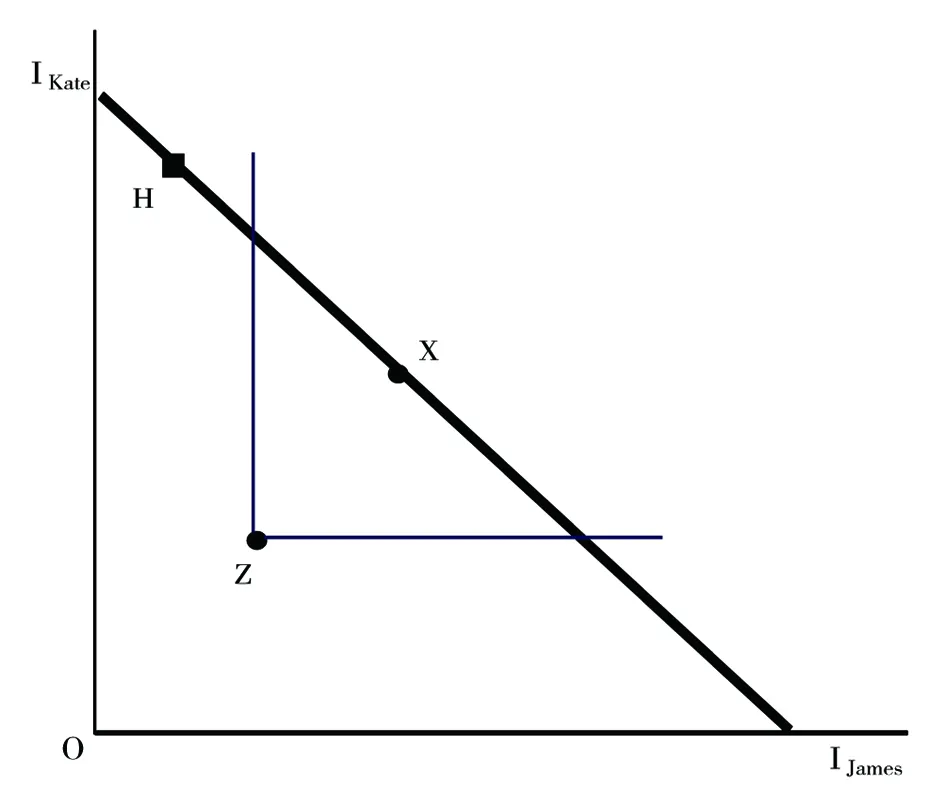

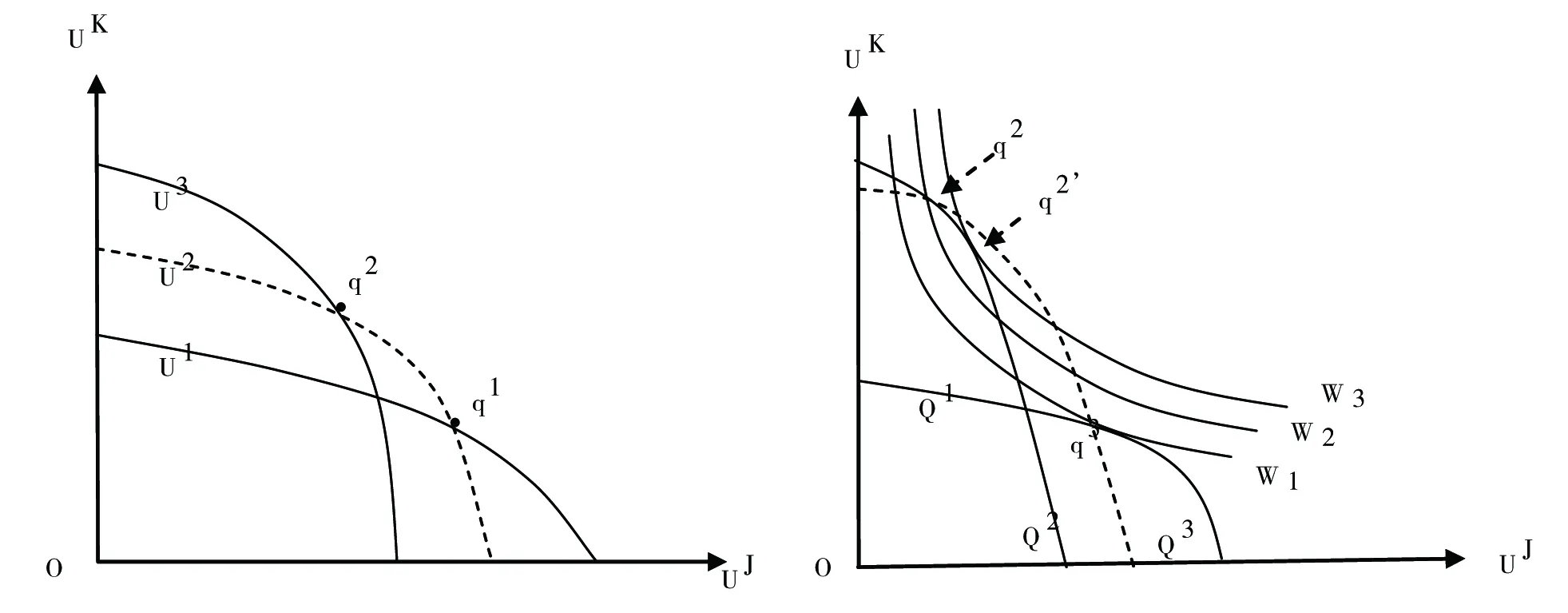

根據邊沁的行動功利主義原理,稅收分配倫理強調稅收不可缺失,但不平等的稅收會危害國家的安全。不平等的稅收包括:強迫勞役,人頭稅的施行,鼓勵壟斷和專賣的稅收,對生活必需品征稅。基于貨幣的邊際效用遞減,從富人得到更多的稅收補貼給窮人,使每個人的邊際效用相等,總效用才能最大。稅收制度接受社會福利最大的征稅,而不關心社會福利公平分配的征稅。完全的行動功利主義基礎上的稅收不一定保護個人的自由權利,允許稅收可以為保護一部分人的利益損害少數人的利益。另外,功利主義對稅收技術層面的指導意義與純粹市場交換經濟存在一定的差異。一般經濟學意義上的可稅收入(TaxableIncome)是一個人獲得的勞動要素(勞動工資)和資本要素(財產增殖和資本收益)收入,另外加上諸如彩票中獎類的意外所得。收入的標準是“交易性”和“獨立性”,不具備這樣的性質就不可當作可稅的收入。而功利主義關于稅基的確定以效用是否增加為標準,按功利主義的稅收倫理,只要“效用”得到滿足,就被計量為可稅收入。若P代表生產成本,A代表評估成本,D代表公民的厭惡成本,L代表流動成本,那么當P+A+D+L (二)庇古舊福利經濟學關于社會福利狀態最優的評判標準 庇古(Pigou)舊福利經濟學框架下的經濟學是研究物質福利或者經濟福利的科學。Pigou舊福利經濟學的福利是指物質福利且可用收入度量:社會福利應該與國民收入水平和國民收入分配均等化程度均成正相關關系。Pigou的福利標準是不損害效率的分配標準,有四種情形:①(1)如果國民收入分配有利于窮人,而國民收入總量不變,那么,物質福利就會增加。(2)如果國民收入總量增加,而窮人的絕對收入份額沒有下降,那么,物質福利也會增加。(3)如果國民收入的分配有利于窮人,但國民收入總量減少,那么,物質福利是增加還是減少?是無法做出判斷的。(4)如果國民收入總量增加而窮人的絕對收入份額下降了,那么,物質福利是增加還是減少?是無法做出判斷的。顯然,庇古實際上給出了一個關于社會分配狀態的部分排序,按其標準只能判斷的是前兩種情形。Pigou舊福利經濟學本質上還是效率標準,盡管有分配內涵在其中,但是在不損害效率(社會福利總體最大)前提下追求公平。Pigou認為,個人獲得的物質福利的程度與其生產效率正相關,能夠促進平等的再分配同時也有助于效率,平等與效率之間并不是替代關系。可見,即使是效用基數可衡量且可比較,庇古福利標準也未能進行全部比較。 以Pigou為代表的舊福利經濟學的主要特征:(1)經濟學是解決物質福利問題的,個人的福利可以用效用來表示,整個社會的福利應該是所有個人效用的簡單加總。(2)使用效用來表示個人福利,效用基本上等同于生產能力,如人的健康狀況等,其與人的生產能力有關,進而與經濟效率有關。因此,這樣的效用概念是客觀可度量的,且可進行人際間比較。(3)繼承了效用主義倫理學的傳統,強調社會整體福利總和最大,在收入邊際效用遞減條件下,有利于低收入者的收入分配可以提高整個社會福利。 Pigou將社會福利與政府干預(征稅等)聯系在一起作為專門的領域進行研究。當所有人的收入均等從而貨幣邊際效用均相等時,社會福利達到最大。為實現收入均等,Pigou認為應該通過收入轉移而實現,暗含著征收累進性質的稅收。通過累進的所得稅和財產稅,并將這種稅轉移給窮人,既解決公平問題也同時解決效率問題,多給窮人一點收入的社會意義遠大于多給富人一點收入。稅收分配的倫理來自于庇古的福利思想的倫理性,經濟運行中應該進行倫理思考。Pigou福利思想的倫理特征為國民收入平均分配理論奠定了基礎,為政府征收累進稅提供了理論依據。稅收分配的倫理基礎是功利主義的倫理,社會福利總量最大。 Pigou舊福利經濟學關于社會福利標準被爭議的主要原因是:(1)以基數效用理論為基礎,效用是人的主觀感受,即使是物質福利,對同樣物品不同人有不同感受,對此缺失一定的客觀標準對效用進行度量;不同人其效用不能進行比較,適用于所有人的基數效用的度量單位不存在;尤其是貨幣的邊際效用遞減意味著富人的貨幣應該轉移一些給窮人,應該轉移多少?轉移的哲學基礎是什么?這是基數度量的局限性。(2)舊福利經濟學關于效用的人際間比較并不關心個別人之間的效用比較,而只關心窮人和富人兩大類人群之間的效用比較。這是一種一般人的人際間比較(InterpersonalAverages),不是嚴格意義上的個人效用主義為前提 。實際上,舊福利經濟學將人的需要按照收入的增加依次劃分為不同的層次,隱含了人際間的效用比較是可能的,只是未做任意的人與人之間的比較。因而,稅收分配的倫理要求稅收設計應該是社會能夠精確地在不同的富人與窮人之間進行收入轉移的計算,社會收入的核算尤其重要,這是劃分納稅人和稅基的前提。一切財富和收入都應該是列入同意的計算范圍。 以帕累托(Pareto)效率標準為基礎的新福利經濟學早于庇古舊福利經濟學,但以Pareto效率標準為思想和方法論的新福利經濟學,其體系的系統構建在庇古舊福利經濟學之后。二者的區分不是時間順序上,而是方法論上的區別。新福利經濟學在方法論上遵從序數效用,認為個人福利取決于個人的偏好,而個人偏好可以用消費者的無差異曲線來表示,根據序數效用論和最優條件理論,新福利經濟學摒棄了庇古關于“收入均等化”理論和政策建議,而保留了其資源有效配置的命題和建議,認為效用是主觀的不能計量的,是不可觀察的,是對于愿望的滿足,不同人之間的效用不能比較,無法判斷效用在不同人之間的轉移是否是社會福利的增加,所以無法判斷收入均等化政策能否增加福利。但是新福利經濟學使用序數效用作為判斷福利的方法和工具,非常棘手,如何排序?怎么判斷福利改善:如何評判分配的福利效應?為此,為判斷社會福利政策的優劣,新福利經濟學提出了補償原則和社會福利函數,形成了不同的福利標準。 (一)Pareto福利檢驗標準及帕累托最優稅 Pareto改進(ParetoImprovement)要求一種變革沒有使任何人的處境變壞,至少有一個人的處境變好。如果不存在這種改進的可能,說明目前的狀態就是ParetoOptimality狀態。Pareto本身不足以對各種資源配置進行排序,關于效用的分配是否公平,需要價值判斷。不同帕累托狀態之間不可以比較,如圖1中,d、g、c、h、e都是Pareto最優狀態,而a、b、f不是Pareto最優狀態,從社會福利角度看,狀態c優于狀態b,狀態b和狀態c又優于狀態a,但卻不能對狀態c、d和h進行排序;同樣,對狀態a和e也不能進行排序。Pareto原則的局限性出現的一個重要后果是所謂的“現狀獨裁”。由于比較的范圍未擴展到所有可能的狀態,所以從任何既定狀態開始,不管這一狀態是否有效率,不再轉換到其他狀態(因無法與初始狀態比較)。無論初始狀態是否公平,Pareto最優都可接受,即使特別極端的分配(如1%的人擁有99%的財富),也是一個Pareto最優,最優很可能意味著收入分配的不公平。 圖1 社會狀態的部分排序 1. 嚴格帕累托標準與弱帕累托標準 嚴格帕累托標準(Strict Pareto Criterion)是指如果從一種社會狀態到另一種社會狀態的變化,使至少一個人的福利增加,而同時又沒有使任何一個人的福利減少,那么,這種變化就是好的,可取的,人們所希望的。對于任意的兩種社會狀態x,y,如果對于所有的社會成員i都有xRiy,并且對于某些社會成員j有xpjy,那么對于整個社會就有xPy。弱帕累托標準(Weak Pareto Criterion)是指當且僅當所有人的福利都增加時,該狀態才是好的。對于任意的兩種社會狀態x,y,如果對于所有的社會成員i都有xPiy,那么對于整個社會就有xPy。弱帕累托最優比嚴格的帕累托最優適用性更大,其只要所有成員均贊同,就有可能進行帕累托改進,從而達到新的帕累托最優,而不像嚴格帕累托最優必須其他人完全不受損。現實中嚴格帕累托最優往往意味著對不公平(道德意義上的)的現狀的維持,政府的任何轉移支付必然導致高收入群體的收入被轉移到了低收入群體,那么根據強帕累托最優,客觀上高收入的人收入減少,并不是帕累托改進,那么原來狀態才是真正的帕累托最優;而根據弱帕累托最優,只要政府的轉移支付這種手段得到所有個人的同意,則這種轉移支付造成的狀態就是帕累托最優。 2. Pareto標準的爭議與局限 ssPareto標準被爭議主要是在解決福利判斷標準問題方面存在不完整性,雖然使用序數效用而避開了價值判斷問題,但它只是一個關于效率的標準,根本不涉及分配問題;而對福利問題的分析必定離不開分配問題。因此,Pareto標準僅僅是一個方向性的參照,只能解決部分而不是全部問題,只是一種嚴格的實證方法而不涉及分配問題,實際上無法對福利問題進行研究,對福利的判斷不夠全面,只能構建社會狀態的部分排序。Pareto標準實際上只能對所有人同時變好或變壞進行排序,就是一個價值中立標準。Pareto標準建立在道德個人主義前提上,只將個人偏好作為社會偏好的唯一基礎,未考慮社會狀態的其他方面,有可能與其他原則相沖突,限制了Pareto標準的普適作用。 3.Pareto標準下的稅收分配倫理要求 在Pareto標準下的稅收分配倫理要求的征稅范圍非常有限,通過征稅來改變社會福利的政策很難行得通,只有資源配置在未達到生產可能性邊界時,從社會福利意義上,稅收的資源配置才有可能有意義。因為稅收政策的改變意味著價格體系的改變,而任何價格體系的改變,都會使一方得利,另一方受損(不符合Paerto最優條件的福利原則)。Parete可接受的稅收政策是不能有人變壞的政策,政策的局限性很大。Pareto標準是一個客觀的標準,如收入增加就是改善而稅負增加的就是情況變差,不涉及主觀判斷。按Pareto最優含義引申出Pareto最優稅結構是這樣的一種結構:不存在使一些人境況變好而同時不使另一些人境況變壞。假如存在這種結構就說明現行稅制體系不是有效率的,此時才需要改進。問題是:滿足這樣刻畫條件的稅收工具往往難以找到。 (二)卡爾多-希克斯福利檢驗標準(Kaldor-Hicks Criterion)及命題 1.Kaldor與Hicks標準 卡爾多為克服帕累托標準的局限性,提出了一項標準:如果從一項變革獲益的人們看待他們所得的利益,比從該變革受損的人們看待他們所受的損失,用貨幣價值來衡量,評價要高一些,那么這種變革就是一種改進。經濟學無需驗證(實際上也無法驗證)采取一項政策,結果社會上沒有一個人會受到損失。只需說明即使所有受損的人都得到了充分的補償,社會上其他人的狀況也比以前變得更好了。②即如果受損的人都得到了充分的補償,社會上其他人的福利仍然比原來有所提高,那么這一政策仍然是好的。卡爾多標準意味著:帕累托標準的局限可以得到部分解決。對于任意兩個社會狀態x和y,用數學語言表達為: [xPy]?Z:[z∈S(x)&?i:zRiY&?i:zPiy] 即x好于y等價于存在另一個狀態z,它是從x出發通過復雜再分配能夠到達的一個狀態(z ∈S(x)),任何人都認為z不比y差(?i:zRiY),并且至少有一個人認為z好于y(?i:zPiy)。 圖2 卡爾多福利檢驗標準 圖3 兩種社會狀態轉換的卡爾多福利檢驗標準 圖2顯示,卡爾多標準認為從Z組合到H組合增加了社會福利,因為Kate可以補償James使消費組合從從H移動到X,而X顯然是優于Z的。卡爾多準則本質上還是Pareto,因為該準則只關心總量,不關心誰受損誰受益,不關注公平,只關注效率。Pareto準則與Pareto不同的是考慮問題的方面寬廣了,可以接受變革中受損和受益同時存在,隱含著現實政策允許調整利益格局,但改革后社會總福利應該增大。圖3顯示,Q1狀態和Q2狀態,假設初始條件在Q1的q1點上,經過某種改革達到Q2的q2點上,由于受益者J可以通過補償受損者K,可以使q2沿著新的效用曲線達到q1的東北方向,如r2點,那么就意味著受益者可能通過補償受損者,使其達到更高的滿足程度,說明改革是富有效率的。 Hicks支持卡爾多提出了希克斯標準:如果損失者不能從賄賂受益者以反對改革之中獲利,則該項改革便是一種社會改進(1940)。若改革的受損害者無法通過賄賂補償改革后的受益者而使改革不發生,則該項改革是可取的。圖4顯示,假設初始狀態為Q1的q1點,經過某種改革達到Q2狀態的q2點,由于不存在任何的補償可以使q1沿著原來的效用曲線達到q2的東北方向,那么就意味著受損害者J不可能在變革不發生的時候放棄既得利益以賄賂受益者K使其達到更高的滿足程度而放棄改革,因此得出結論:從Q1的q1點改革變化到Q2的q2點是富有效率的。 卡爾多和希克斯標準是一個問題的兩個方面,卡爾多標準強調改革后受益者補貼受損者以判斷是否還有剩余,以此判斷改革是否有效率,而希克斯標準強調改革前預計受損者“賄賂”受益者,以阻止改革是否有價值,以此判斷改革是否有效率。二者只是針對變化進行的正過程和反過程分別來進行判斷,卡爾多和希克斯標準的相似性,常被統稱為“卡爾多-希克斯”標準。 圖4 希克斯福利檢驗標準 卡爾多-希克斯標準中的補償需要解決損失厭惡(Loss Aversion)問題。由于損失厭惡,對于某種效用的變化,為了保持收益(避免損失),一個人所愿意付出的錢,其數額可能要少于為了放棄收益(遭受損失)所必須付給他的錢。貨幣邊際效用遞減會導致就某種變化可能出現受益者不能充分補償損失者,而損失者也不能賄賂受益者來反對這種變化。存在這樣不對稱的差額可能導致政策無法落實,將無法判斷哪種情況是好的。鑒于該種情況的出現,希克斯進一步提出了另一種“長期自然的補償原則”:即在長時期的一系列政策改變之中,政策改變對于收入分配的影響是或然性的。每次政策調整受益的人和受損的人是交互變化的,多次改革的結果相互抵消,經過較長時間后,所有人的情況都會由于社會生產率的提高而自然而然地獲得補償,全社會所有人都從提高的社會生產率中受益。這種補償可以自然而然地進行,而不必由受益者來進行補償。 2.Kaldor-Hicks標準的局限性 Pareto標準的爭議與局限。“卡爾多-希克斯”福利檢驗標準存在的問題是:(1)只要求有假設的補償,而不要求實際的補償。這實際上還是只考慮效率問題,不真正實現轉移支付,因為以序數效用為基礎。如果所要求的補償實際得到支付,就要具體確定補償多少,這必須能夠衡量比較,這已經是基數效用,“卡爾多-希克斯”標準則無存在的必要,因為當每個人的狀況都得到改善或者至少不惡化時,帕累托法則本身已是充分的。(2)內部可能導致循環,圖3中,圖4中,同時有q2返回q1的變革也分別符合“卡爾多-希克斯”標準。這是一種矛盾的結論,將無法根據這一標準進行判斷經濟政策的優劣。 “卡爾多-希克斯” 標準對社會政策的評價不確定,如若一項政策的后果是使富人更富,窮人更窮,且富人更富的程度足以補償窮人更窮的程度,根據“卡爾多-希克斯” 標準,社會福利改進了;若此項政策反向變動,即讓更富的人損失, 讓更窮的人改善,且更窮的人改善的程度足以補償更富的人的受損程度,根據“卡爾多-希克斯” 標準,也是社會福利的改進。究竟是前者可取,還是后者可取不得而知,因為對此涉及價值判斷,“卡爾多-希克斯”標準只是一個效率標準,僅存的信息是有限的,備選的范圍也是有限的。在有限的狀態下,卡爾多-希克斯標準是可以判斷的,一旦涉及價值判斷,該標準將無法進行。(3)即使可以補償,還存在問題:一個人的收益抵另一個人的損失,收益的質量與損失的質量是否同質?是否都能夠以貨幣計量? 3.Kaldor-Hicks標準下的稅收分配倫理要求 根據“卡爾多-希克斯”標準,稅收分配的倫理基礎是存在的。盡管經濟政策的改變意味著價格體系的改變,而任何價格體系的改變,均會使受益者與受損者共存,但只要通過稅收政策,使得受益者補償受損者有余,就不失為正當的稅收政策,也就增加了總體社會福利。社會并不關心對誰征稅又對誰補償。只是在序數效用理論下,稅收政策對應的各種稅基可能是一種遐想的抽象的稅基,只是一種排序上的判斷而已。即使能夠真實地實施補償,必然需要以基數衡量,若以邊際效用遞減造成的不對稱現象為例:就某種變化來說,完全可能出現受益者不能充分補償損失者,而損失者也不能賄賂受益者來反對這種變化。以所得稅直接滿足財政支出是不對稱的,從社會福利總量衡量,滿足不了公共支出的需要。若從富人負稅,窮人享受轉移支付的項目看,由于貨幣邊際效用遞減,經濟政策的改變可以使假想的補償成立,用得到轉移支付的窮人的收益能夠補償承擔稅負的富人的損失。卡爾多-希克斯“標準要求是一種特殊的累進稅或累退稅,一種窮人的收益能夠完全補償富人的損失的累進稅或者一種富人的收益能夠完全補償窮人的損失的累退稅。顯然這種累進稅的累進程度要遠遠高于累退稅的累退程度才能夠實現假想的補償。 (三)西托夫斯基福利檢驗標準(Scitovszky Criterion)及命題 1.西托夫斯基準則對卡爾多準則的補充和完善 圖5 西托夫斯基福利檢驗標準 西托夫斯基認為卡爾多和希克斯的福利標準只是單純地考慮了原來的收入分配狀況,而未考慮到情況改變后的收入分配。改革應同時滿足”卡爾多標準和希克斯標準即可避免出現增收一項課稅是一種改進,但是在增收了這項課稅之后,減收這項課稅到從前的水平也是會是一件好事。為了避免該種情況,只有將從原點到新點的變動看作是一種改進,而將從新點到原點的變動看作不是一種改進時,一項改革才算得是一種改進。如圖5中,從狀態Q1的q1點改革變化到狀態Q2的從狀態Q1的q1點改革變化到狀態Q2的q2點是富有效率的,點是富有效率的,因為從q2點經過再分配至少可以在q1點的東北方向找到一點(如r2點)情況好于q點。但從狀態Q2的q2點改革變化到狀態Q1的q1點就不是富有效率的,不是一個改進,因為從q1點經過再分配無法在q2點的東北方向找到一點情況好于q2點。 Scitovszky(1941)主張對福利的檢驗標準必須是雙重的,即必須有兩個不同的標準:“第一,分析在新狀態下是否有可能重新分配收入,以至每一個人都比原狀態為好。第二,從原狀態來研究,僅僅采用收入再分配的辦法,是否可能達到一種對于每一個人來說又比新狀態為好的情況。如果有可能出現第一個檢驗結果而不可能出現第二個檢驗結果,那么就可以得出新狀態優于原狀態的結論。如果不可能出現第一個檢驗結果而有可能出現第二個檢驗結果,那么就可以得出新狀態較差。如果兩個檢驗結果都有可能出現或都不可能出現,就不能得出一個關于福利的命題。” 只有當由原狀態向新狀態的變化能夠增加社會福利(順檢驗),而由新狀態向原狀態的變化不能增加社會福利時(逆檢驗),這種由原狀態向新狀態的變化才能真正增加社會福利。 2.Scitovszky福利檢驗標準的局限性 若按貨幣的邊際效用遞減規律決定了順檢驗容易實現,而逆檢驗不容易通過,所以,對改革前的狀態關注是否可以通過收入分配而改變的判斷其敏感度低于改革后受損而得到補償的判斷,即在改革前阻止改革而需要付出的代價的意愿要小于改革后受損而能夠獲得補償的意愿。假設收入的邊際效用遞減,則一個人對于付出一定數量的貨幣要比收到同樣數額的貨幣給予更大的效用。對于某種效用的變化,為了保持收益(避免損失)他所愿意付出的錢,其數額可能要少于為了放棄收益(或遭受損失)所必須得到的錢。就某種變化來說,完全可能出現受益者不能充分補償損失者,而損失者也不能賄賂受益者來反對這種變化。存在這樣不對稱的差額!所以,往往落實不了哪種狀態是好的。 Scitovszky(1941)指出,只有當一種變化同時滿足卡爾多標準和希克斯標準(相當于西托夫斯基的相反檢驗),才能明確無誤地認為這種變化是有利的。這意味著圖5中,當從q1變化到q2時,不僅穿過q2的UPC要經過q1的“上方”(東北方向),而且穿過q1的UPC要經過q2的“下方”(西南方向),才能明確說明該變化可取。圖5中從q1到q2的移動滿足上述要求。如果從q1到q2的變化滿足西托夫斯基標準,則從q2到q1的變化不可能滿足同一標準。從這個意義上說擺脫了循環的矛盾,但該標準的繼續運用仍然導致自我循環。圖5中,從q1到q2、 q2到q3、q3到q4、和q4到q1的移動都滿足西托夫斯基標準,但這些移動結束于最初狀況q1。重復應用西托夫斯基標準也存在內在循環。 西托夫斯基的雙重檢驗標準實際上是要求在維持改變后的收入分配的情況下,使既得利益者能夠得到利益。克服困難的唯一辦法是明確提出一系列判斷分配公正與否的標準,以比較各種可能存在的情形。為了能有效判斷一項社會福利政策是否促進了社會福利水平,福利經濟學家一直在尋找一種判斷標準,其中有一種辦法就是社會福利函數。 3. 西托夫斯基的雙重檢驗標準下的稅收分配倫理要求 經過測算,改革后政府對受益的人征稅通過公共支出用于補償受損的人,觀察納稅人是否愿意承擔該稅款的負擔,如果納稅人愿意接受能夠補償受損的人所需要的稅收負擔,表明這種改革的社會福利總量一定是提高的。同時受損的人愿意在改革發生前,通過測算是否愿意事先繳納稅款通過公共支出的方式以補償改革受益者,使其得到至少與改革后一樣的福祉,以阻止改革,若受損者不愿意繳納該規模的稅款而寧愿通過改革,表明這種改革的社會福利總量一定是提高的。根據Scitovszky的雙重檢驗標準,若政府計劃通過征收專項稅收而為某一公共項目籌資,專款專用,通過納稅人對稅收負擔的反映程度,可以判斷某公共項目是否值得實施,以及稅額分擔是否是一種福利改進。問題是,這樣的稅收計劃只是一種假想,不能真正實施。而且,享有一個單位公共產品的價值的快樂程度可能小于由于繳納一個單位的稅的不愉快程度,這在預算上也很難行得通。 卡爾多-希克斯標準和西托夫斯基標準使Pareto的效率標準作用大大拓展了, 且是至今能被最廣泛接受的新福利經濟學標準。但這些標準都僅僅是潛在的補償, 而不要求實際收入的轉移將導致如下例子中的不平等:用10億M使最富的人更富, 同時使1000 萬貧困人口每人減少100M而使每個人更窮。(本質上都是效率問題)這些標準都假定了受益者可能向受損者付給貨幣補償,因此,包含了一種被掩蓋著的,以貨幣為基礎的人際比較。只是潛在的補償而不是實際的補償,就會導致無法準確確認是否能夠實現補償,一個單位的貨幣帶來的效用究竟對雙方是什么評價,是不得而知的。如果真的能補償,說明能比較,能加減,這又回到基數效用的問題中。 實際上上述每個福利標準都是在一定范圍內可以排序,只是排序范圍不同而已。克服困難的唯一辦法是明確提出一系列判斷分配公正與否的標準,以比較各種可能存在的情形。為了能有效判斷一項社會福利政策是否促進了社會福利水平,福利經濟學家們一直在尋找一種判斷標準,試圖通過構建某種社會福利函數解決福利判斷標準。 基于西托夫斯基標準的稅收調節能夠為政府稅收福利調節工具提供更大范疇的依據,但也將引起一些潛在的福利問題。在社會福利的稅收調節過程中,通過福利標準的改變,往往引起社會福利是否真的提高,產生悖論的結論。考慮的問題將更為復雜。 (四)伯格森-薩繆爾森標準(序數效用基礎上的社會福利函數論) A.伯格森(Bergson)、P.薩繆爾森(Samuelson)等人對卡爾多、希克斯、西托夫斯基的福利標準進行質疑。Bergson(1938)提出研究社會福利函數的“新方向”,認為卡爾多、希克斯等人的新福利經濟學將實證問題和規范問題分開,將效率問題和公平等問題分開的思路行不通。繼Bergson判斷標準之后,Samuelson等人對社會福利函數作了進一步論述,形成了福利經濟學的社會福利函數論派。 1. 社會福利函數標準 社會福利函數論者認為,社會福利是社會所有個人購買的商品和提供的要素以及其他有關變量的函數,這些變量包括所有家庭或個人消費的所有商品的數量,所有個人從事的每一種勞動的數量,所有資本投入的數量等,常用多元函數來表示。帕累托式生產和交換最優條件僅是福利最大化的必要條件,而不是充分條件,因為不同分配制度下可能存在很多種最大福利,所以,要達到最大福利必須滿足其充分條件,及收入分配的合理化: W=F(S1, S2,……,),S1, S2,……代表影響福利的所有變量可能組合成不同的方式,福利最大化取決于這些變量的排列組合情況和每個人對這些排列組合的選擇,而每個人的選擇又取決于這些人的偏好。所以,福利最大化就追溯到一個道德領域,即社會成員的主觀評價問題。上述推理反過來也可以反過來推理:個人偏好選擇決定了社會福利的最大化,個人的偏好選擇最終總和地決定了整體的社會福利最大化的增減情況。社會福利函數認為,帕累托最優狀態不是一個,而是有許多個。帕累托未能指出在哪一種狀態下社會福利是最大的,認為要達到唯一最優狀態,除了交換和生產的最優條件,還必須具備福利應當在個人間進行合理分配的條件。經濟效率是最大福利的必要條件,合理分配是最大福利的充分條件。社會福利函數根據假定存在的社會福利函數作出一組表示社會偏好的社會無差異曲線,并根據契約曲線作出一條效用可能性曲線。社會無差異曲線和效用可能性曲線相切的切點,代表受到限制的社會福利的最大值。 Samuelson(1950)認為,卡爾多標準、希克斯標準以及西托夫斯基標準之所以出現循環結果,是因為在這些情況下,各條效用可能性曲線之間存在相互交叉。因此,Samuelson提出了一個標準:只有當變化后的狀態可以補償受損失的人之后仍然是一種帕累托改進,變化后的狀態才是可取的。當然該標準要求各條效用可能性曲線之間沒有相互交叉。顯然,薩繆爾森標準只是要求的條件更加嚴格。(實際上只有在技術不斷變化情況下,使生產可能性曲線右移,該條件才能實現,受技術條件約束)。 社會福利函數相對于福利標準的意義在于將效率與公平同時考慮。社會福利函數也難以決定社會福利最大化問題? 1個人以上的福利加總很難找到最優的總福利。Bergson(1938),Paul A.Samuelson(1947)社會福利函數提出一種實值的序數效用表達的一般化的福利函數(real-valued welfare function) ,社會福利值w取決于被認為影響福利的所有可能的實值變量zi,即w = w(z1,z2,……)。該函數并未給出具體的函數形式,只是一種理念層面的目標,設想它可以是任意一種函數形式,這種一般化的函數回避了價值判斷問題,可以是Pareto標準,也可以是其他標準,但是在很多情況下僅僅依據該函數是遠遠不夠的,需要加入一定的價值判斷。希望能夠 MaxW=f(U1,U2,……,Ui,……,Un) 其中,Ui代表第i個人的效用。U1,U2,……,Ui,……,Un,如果可加,說明彼此之間獨立;如果可相乘,說明彼此之間相互聯系。 那么,伯格森-薩繆爾森社會福利函數能否解決新福利經濟學的福利判斷標準的循環問題?這取決于能否獲得一種具體的伯格森-薩繆爾森社會福利函數形式。社會福利函數試圖考慮公平因素,確定最大社會福利點,事實上最終仍然行不通,Arrow社會福利函數給出了證明。 2. Arrow不可能性定理 Arrow(1951)出了一種社會福利函數,由定義在社會狀態集合x上的個人偏好排序ri,確定社會排序r的某種社會規則,即r=f{(ri)}。在排除獨裁的情況下,Arrow證明了在完全滿足其假設的5個條件的社會福利福利函數是不存在的,提出了著名的阿羅不可能性定理(arrow’s impossibility theorem)。Arrow認為,社會福利函數必須在已知社會所有成員的個人偏好次序的情況下,通過一定程序將各種各樣的個人偏好次序歸納成為單一的社會偏好次序,才能從社會偏好次序中確定最優社會位置。然而理論上有多少個人就有多少種福利函數,要從所有個人偏好次序推導出社會偏好次序,必須滿足一系列必要條件,企圖在任何情況下從個人偏好次序達到社會偏好次序是不可能的。阿羅證明了不可能從個人偏好次序達到社會偏好次序,即不可能得出包括社會所有方面的社會福利函數,除非獨裁。在缺乏其他信息的情況下,只使用序數效用提供的信息進行社會排序是不可能的,阿羅 “不可能定理”定理揭示的是,福利主義與序數效用不兼容。 3. 稅收分配倫理思考 稅收分配倫理考慮在以新福利經濟學方法論基礎上的序數效用理論,稅收將無法準確分攤稅額,只是可以進行方向性的測算,可以進行稅額分配的大致排序,根據某種社會福利函數來評價稅收的優劣是困難的。盡管政府通過征稅可以改變個人偏好,但還是無法加總稅后個人偏好形成稅后社會偏好。 在卡爾多、希克斯、西托夫斯基看來,稅收在并未影響公平(排序)的條件下,可能提高效率。因此,稅收更為注重對效率的調節上。稅收在效率調節上的作用吸收了新福利經濟學的特點。在公平的納入方面,柏格森薩繆爾森更為注重相對公平,而Arrow不相信投票等集體決策方法能夠在理性和大群體中能夠被準確衡量。 卡爾多-希克斯準則、西托夫斯基標準主張虛擬補償,歸根結底未考慮公平因素,只是觀念上評估了受益和受損,然后確定這個受益補償損失后是否有余,以決定是否改革。補償之所以不能實質性進行,本質上歸為都是序數效用的福利檢驗標準,如果真的進行補償,就已經是基數效用的方法,就打破了新福利經濟學的方法論標準。社會福利函數方法也因其序數效用方法和福利主義的不相容被阿羅證明不可行。李特爾標準(Little Criterion)關于福利標準的學說是對卡爾多、希克斯、西托夫斯基學說的補充或修正,通過引入實際的收入分配狀況來檢驗和修正前述標準的不足,已經是基數效用的方法。 (一)李特爾標準三重福利判斷標準 Little(1949,1957)指出,卡爾多標準、希克斯標準和西托夫斯基標準都只能說明一種變化僅僅是一種潛在的改進,是否是真正的改進,還需要考慮分配問題。這些標準使用虛擬的而不是真正的重新分配,試圖將政策變化所引起的效率方面和平等方面分離開來,以便單純考慮效率問題。Little(1957)認為,效率問題和分配問題都應該被考慮,“不論卡爾多-希克斯或者西托夫斯基標準都不能被認為是福利標準。隨便哪一種標準,連同認為所涉及的再分配是適當的那種判斷,都可以認為是經濟福利增加的充分(但非必要的)標準。”一個旨在表示實際改進的福利標準必須將分配效應考慮在內。 Little認為,只有在假想補償檢驗之上再加上實際補償,才能使增加福利的標準成為充足的標準,在這里實際補償實際上就是指收入再分配。Little提出了三重福利判斷標準:(1)卡爾多-希克斯(既得利益能夠補償受損者有余)是否滿足;(2)西托夫斯基雙重檢驗標準是否滿足;(3)收入分配是適當。在前兩個標準滿足之后,還須看收入再分配是否適當。如果收入再分配不好,那就必須用轉移貨幣收入的辦法來補償。 李特爾的最大貢獻在于在Pareto標準之外引入了收入分配標準,并且主張實際收入分配的補償而不是虛擬補償。在Little看來, “收入分配是一個倫理方面的變量,必須尋求一個包括有這個變量的標準才能解決福利政策優劣的判斷問題。”實際上,Little關于福利標準的特點,就是將前幾個標準所排除的價值判斷和收入分配問題引入福利判斷標準中。 圖6 李特爾福利檢驗標準 Little標準建立在:(1)滿足Pareto標準,如果某些人的狀況得到改善而無任何人的狀況惡化,則是一種社會改進。(2)Pareto效率不變,如果收入分配得到改善,則是一種福利改進。圖6所示,考慮狀態S1到狀態S2的變化,如果存在另一個狀態T1,在分配上好于S1 ,同時從T1變化到S2是一種帕累托改進,那么,S1到S2的變化就是一種改進,S2就好于S1 。Little標準的特點:結合了效率標準和分配標準,分配狀況之間的比較僅限于同一條UPC上,對Pareto標準和分配標準的使用相互獨立,完全沒有考慮效率和分配之間是否可以有一定的替代。Little收入分配上的公正是指不損害效率的公正。在收入分配問題上,Little雖然僅僅是繼承庇古的觀點,但體現了在尊重效率前提下試圖解決收入分配問題的目的。 Little標準的特點:結合了效率標準和分配標準;但Pareto效率仍然是一個前提。關于Little標準是否會出現循環矛盾的討論,實質上是關于如何處理Pareto效率與分配之間關系的討論。Little認為,Pareto標準對Pareto效率的判斷不受其他因素包括分配問題等的影響,一個變化只要滿足了Pareto標準,那么就可以是一個改進(r1到q1),不考慮r1到q1兩點的分配問題。但考慮分配公平問題卻限于不影響效率的公平,即分配狀況之間的比較僅限于同一條UPC上進行(q1與r1比較)。對Pareto標準和分配標準的使用相互獨立。完全沒有考慮效率和分配之間是否可以有一定的替代。 (二)對Little標準的爭論 Kennedy(1953,1963a,1963b),Chipman(1978)等對Little標準進行爭論,認為:(1)Little標準也存在不一致性。圖6中,如果存在另一個狀態T1,在分配上好于S1 ,同時從T1變化到S2是一種帕累托改進,那么,S1到S2的變化就是一種改進,S2就好于S1 。現在如果存在一個狀態T2,在分配上好于S2 ,且從T2到S1是一個改進,那么,根據Little標準,S2好于S1。這樣不就出現了矛盾了嗎?(2)如果具有一個明確定義的和一致的SWF,為就沒有必要使用福利補償檢驗標準,這樣一種函數的存在將使福利補償檢驗標準成為多余。即如果社會能夠比較ql和r1的社會福利,就一定能直接比較ql和q2的社會福利。 Mishan對Little的標準也給出評價,Little標準的意義是將單純的資源配置(補償標準)和單純的分配判斷結合起來,只是Little標準將效率置于分配判斷之前了。Mishan(1973,1976)認為Little標準同時考慮效率與分配問題沒有意義,因為效率標準本身就有問題,完全可以通過改變產權和初始稟賦得到判斷與解決。實際上,在效用空間任意找到兩點都是等效率,如在圖7中,總能夠使q1與q2點等效率(如使用Q3),所以比較效率沒有意義,只需要比較分配狀況即可。只需要比較q1與q2點哪個更公平,哪個分配狀況最好即可。顯然,Mishan削弱了資源配置,而單純比較分配排序。 圖7 Mishan福利評價標準 圖8 不同UPC上的分配公平比較 (三)Yew-Kwang Ng對Little標準若干爭論的評價 Ng(1983)評價Little標準是可接受的,認為: (1)Little標準存在一致性。Ng認為就帕累托條件而言,Little接受帕累托標準,即無論任何其它因素(包括分配在內)發生什么變化,都將帕累托改進看作是一種有利的變化。因此,就Little標準的帕累托部分而言,肯定不存在什么問題。就分配部分而言,Little并無假設只要新的狀況具有一種較優的分配,就是一種有利的變化,而無視效率的變化。可見,Little標準的循環取決于分配部分的單獨使用。但是,Little將分配的比較限于處在同一效用可能性曲線(UPC)上的點,這些點只是在分配方面互有區別,其它所有情況都保持不變(效率不變)。以圖4為例,如果r1在分配方面優于ql,并且r1和ql只是在分配方面不同, 則即使考慮效率(同一UPC上)r1也必定優于ql。因此,Little標準對分配部分的單獨運用在邏輯上也是正確的。如果從ql到r1的變化滿足另一個充分條件(即要求在同一UPC上較優的分配),并且從ql到q2的變化滿足另一個充分條件(帕累托改進),則從ql到q2的變化必定是一種有利變化。只要兩個條中的每一個都是充分條件,這兩個單獨條件的聯合運用就是完全正確的。Little標準不存在循環矛盾是由于既定的社會可接受的公平評價顯示性偏好是一致的。即存在r1在分配方面優于ql,就不會出現r2在分配方面優于q2,類似顯示偏好的弱公里(WARP)。X、y為兩種商品,如果(x1,x2)是(y1,y2)的直接顯示偏好,且(x1,x2)和(y1,y2)不同,那么,(y1,y2)就不可能是(x1,x2)的直接顯示偏好。 (2)Little標準是一種有價值的福利檢驗標準。Ng(1983)認為Little標準不是多余的而且是有意義的。因為即使存在一個明確定義的和一致的SWF,也不能直接判斷q1和q2兩種狀態,也需要借助于福利檢驗標準和補償檢驗,福利標準不是多余的,因為如果能夠精確了解效用空間中每種所有社會狀況(狀態)的確切位置,并且以效用表示的SWF被明確定義,則不可能導致矛盾。在這種情況中,補償檢驗和福利檢驗標準都是多余的。問題是人們不了解效用空間中每種所有社會狀況(狀態)的確切位置,補償檢驗才有意義。即使存在合理的社會福利函數,在不能夠精確了解所有社會狀態情況下,補償檢驗是必須的,因為可以借助于另一種狀態來比較這兩種狀態。Little標準仍會有助于社會決策,但不完全排除矛盾決策的可能。實質上,關于Little標準是否會出現矛盾的討論,是關于如何處理帕累托效率與分配之間關系的討論。 (3)Ng準Pareto改進 基于各學者對Little標準的異議,Ng(1984a)提出了一個延伸的Pareto標準,即將Pareto標準與Little標準加以綜合。在Kaldor補償標準下,改革的受益者和受損者的收入狀況可能有差異,尤其是出現受益者是富人,受損者是窮人的情形下,考慮貨幣的邊際效用遞減,即使受益者愿意補償的貨幣超過受損者最低的接受貨幣數量,改革也不一定是一種改進。因為每個貨幣是“一元不等于一元”,即受益者受益的效用不一定等于受損者受損的效用。Ng提出分組補償原則,即按收入水平接近的人群分組進行補償和被補償,以解決貨幣與福祉之間的不一致,從而得出“一元就是一元”的結論,在每一特定情形下,單純考慮效率問題。 (四)Little標準下的稅收分配倫理思考 Little標準下的稅收分配倫理基礎是基數效用方法的社會再分配價值,Little標準是一種基數衡量,分配中考慮公平,要求實際的補償,但前提是不損害效率,稅收政策意義在于,稅收公平與稅收效率單獨考慮,至于征稅帶來的公平如何與損失的效率進行權衡,無法判斷。只要確認一個Pareto標準之外的社會可接受的標準,Little標準就不存在循環不確定問題。暗含著,在稅收效率之外,社會需要明確確定一個稅收公平標準,稅收公平這一倫理變量需要考慮,否則,將無法給出一個關于稅收政策的福利命題。 李特爾準則的存在是Arrow定理不存在情況下成立的。如果阿羅定理存在,在無奈之下,回歸基數效用論必將成為經濟學無法回避的問題(黃有光等人)。如果阿羅定理不存在(Sen等人),那么李特爾準則的意義將體現出優勢。 (一)簡要結論 結論1:序數效用理論方法基礎上的各類福利檢驗標準將無法完成使命。福利補償檢驗標準起源于新福利經濟學試圖在避免人際比較的情況下,對社會福利狀態進行評價。Kaldor,Hicks,Scitovszky標準本質上都是Pareto標準,只考慮效率,未考慮公平,最后導致自我循環,無法對社會福利狀態進行準確肯定的判斷。目前的研究至少可以得出的結論是,在序數效用方法論基礎上,不做效用人際間比較的新福利經濟學的各類福利補償檢驗標準均無法行得通。Bergson和Samuelson的社會福利函數試圖解決上述福利補償檢驗標準的局限性,但最終由于序數效用方法與福利主義不相容而由阿羅不可能性定理證明無法行得通。Pigou和Little對社會福利的評價考慮了收入分配因素,對福利判斷增加了更多的信息,但僅僅局限于不減少效率基礎上考慮收入分配問題,結果對社會福利狀態的評價仍然是懸而不決。Little標準有可取之處,但已是一種基數效用方法,無法回避效用的人際間比較。 結論2:社會福利狀態的分配公平比較需要鎖定相對應的效率水平。Mishan標準與Kaldor,Hicks ,Scitovszky標準相反,不考慮效率,只考慮分配狀況,同時Mishan也反對Little效率基礎上考慮公平。Mishan標準在現實生活中會陷入公平陷阱之中,一個優質良好運轉的社會總需要同時兼顧效率與分配,這個最佳點需要通過伯格森-薩繆爾森社會福利函數進行選擇比較。圖8中,使用伯格森-薩繆爾森SWF可以比較q1、q2和q2′點,根據處在W1、 W2、W3哪條線上判斷效率高低,根據在縱軸與橫軸之間的位置判斷哪點更公平。q1、q2和q2′點分別處于Q1、Q2和Q3哪條線上,交換權利限制處在哪個初始點,都是決定q1、q2和q2′哪點最優的關鍵因素。比較q1與q2點,若按Kaldor,Hicks,Scitovszky都將產生循環,按Little標準只能比較公平,不能比較效率,若按伯格森-薩繆爾森SWF就可以進行比較:q2比q1等高線高,更有效率,q1比q2更公平,現在同一個等高線W3上選擇一個q2′點,q2′和q2點同樣的效率,但q2′比點q2更加公平。如果單純從分配角度比較, q1好于q2點,但如果考慮Q3狀態下,單純從分配角度,q2可能好于q1點,對于對處于同一個Q3狀態下的q1和q2點可以進行排序,但就單純的分配標準,將無法對Q1上的q1點和Q2上的q2點進行排序,因為q1點和q2分別處于Q1和Q2不同的資源配置狀態。顯然,對相同的UPC上的點進行分配狀態比較與對不同的UPC上的點進行分配狀態比較是有差別的。也就是說,在不同的收入水平下,考慮分配問題是有區別的。不同的收入水平,人們對收入差距的容忍度不同,社會對收入分配的價值判斷也不同。結論3:稅收本質上是政府參與資源配置的一種方式,滿足最大的自由、最大的正義和最大的效率是稅收最大的倫理極限。基于不同的社會福利評價標準稅收具應該有不同的戒律,傳統上福利經濟學主要在權衡效率與公平,近年發展,福利經濟學的研究將自由納入了社會福利函數,也應該納入稅收分配倫理思考。而且稅收的調節是復雜的,因此對稅收調節應慎重。信息利用問題、行為反映問題,是行為福利主義和協調福利主義崛起的重要原因。 (二)政策啟示 福利補償標準理論是研究并評述社會改革的,Little的價值判斷標準是當代福利經濟學的最新研究理論, 可以很好地評判社會經濟政策對社會福利水平的影響。政府各種福利政策均離不開人際間效用的比較,實際上都是基數衡量的結果,或者一定遵循某種不一定掛牌的社會福利函數,暗含著經濟政策的效率與公平的評價是不能完全分開的。阿羅不可能性定理標示著新福利經濟學的終結,從20世紀70年代開始福利經濟學出現了向效用主義和基數效用理論的回歸趨勢,新古典效用主義社會福利函數的提出是一個重要標志。同時,即使堅持序數效用方法論,福利主義也受到了嚴重的質疑。對于效用以外的福利問題,例如個人權利、自由、平等、正義等等的研究,經濟學的倫理學傳統被進一步繼承和發展。阿瑪蒂亞森(Sen)提出了福利經濟學研究的新視角和新方法,反對福利主義,因其僅僅根據收入和財富不能對社會福利做出全面判斷,需要增加信息基礎。Sen對薩繆爾森社會福利函數也提出質疑,因其僅僅使用效用指標來衡量個人福利也存在局限,提出了個人“能力”理論。公共政策選擇應該在福利主義基礎上,增加諸如反對剝削,提升自由,增進社會正義等社會普適價值標準。 福利補償檢驗標準是稅收政策的基礎,為政府征稅行為與政策提供依據。由于損失厭惡,相同數量的公共補貼給同一個人帶來的效用不能足額彌補其相同數量的納稅額。但相同數量的公共補貼轉移給窮人的效用能夠足額彌補富人相同數量的納稅額的損失。從社會福利最大角度,征稅結構與稅收轉移支付結構會影響稅收的福利后果。 [注 釋] ① [英]庇古著,朱泱,張勝紀,吳良健譯.福利經濟學(上下卷)[M].北京:商務印書館,2006. ② Kaldor.“Welfare Propositions of Economics and Interpersonal Comparisons of Utility”[J].Economic Journal,1939,(12):550. [1] Arrow,K.Social Choice and Individual Values[M].Cowles Commission Monograph 12.New York:John Wiley,1951. [2] Abram Bergson.A Reformulation of Certain Aspects of Welfare Economics[J].The Quarterly Journal of Economics,1938,(02):310-334. [3] JS Chipman,JC Moore.The New Welfare Economics 1939-1974[M].International Economic Review,1978. [4] J.R.Hicks.The Foundations of Welfare Economics[J].The Economic Journal,1939,49(196):696-712. [5] Kaldor.Welfare Propositions of Economics and Interpersonal Comparisons of Utility[J].Economic Journal,1939,(12):549-552. [6] I.M.D.Little.A Critique of Welfare Economics[M].Second Edition,Oxford:Oxford University Press,1957. [7] E.J.Mishan.The Principles of Compensation Reconsidered[M].Journal of Political Economy,1952,(vol.Lx):312-322. [8] PA Samuelson.Reaffirming the Existence of “Reasonable” Bergson-Samuelson Social Welfare Functions[J].Economica New Series,1977,(2): 81-88. [9] T.De Scetovszky.A Note on Welfare Proposition in Economics[Z].RES.1941:88. [10] Yew-Kwang Ng.Welfare Economics:Towards a More Complete Analysis[M].London:Palgrave Macmillan,2004. [11] [英]莫爾根著,譚志福譯.理解功利主義[M].濟南:山東人民出版社,2012. [12] 阿瑪蒂亞·森 (Sen.A.K.),伯納德·威廉姆斯 (Willianms.B.A.O.),梁捷等譯.超越功利主義[M].上海:復旦大學出版社,2011. [13] [英]庇古著,金鏑譯.福利經濟學[M].北京:華夏出版社,2007. [責任編輯:安 錦] Research On the Ethical of Tax Distribution, The Interpretation and Evaluation on Welfare Propositions and the Optimal State of Social Welfare HAO Chun-hong (School of Economics , Inner Mongolia University of Finance and Economics, Hohhot 010070,China) This paper interpreted and compared the standard of various welfare judgment in logic, based on Pigou welfare economics,which is utilitarianism,and the Pareto welfare economics, and further also analyzed the ethics of tax allocation in different welfare criteria.This thesis laid special stress on analyzing and comparing the particularity of the compensation test of new welfare economics. Logical sequence of existing a variety of standard: Utilitarianism,Pigou, the “Pareto”,“Kaldor -Hicks”,Scitovszky,Bergson-Samuelson social welfare function,Arrow Social Welfare Function (impossibility Theorem), Little, Mishan and Ng evaluation, Sen’s new perspective. utilitarianism;Pigou standards;Pareto standards;Kaldor-Hicks standards;Little standards 2016-09-18 國家社會科學基金一般項目(15BGY132);國家社會科學基金西部項目(12XJY005) 郝春虹(1964-),女(滿族),遼寧遼中人,內蒙古財經大學經濟學院二級教授,博士,碩士生導師,從事公共經濟學、福利經濟學、稅收理論研究. F061.4 A 2095-5863(2017)03-0011-014二、新福利經濟學福利檢驗標準、福利命題及稅收分配倫理詮釋

三、超越新福利經濟學福利補償檢驗的李特爾標準

四、結論與啟示

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

甘肅教育(2020年14期)2020-09-11 07:57:42

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

專用汽車(2016年4期)2016-03-01 04:13:43

時代英語·高二(2015年1期)2015-03-16 00:08:11