基于SVAR-DCC-GARCH模型的經濟政策不確定性與原油價格相關性研究

2017-06-19 18:52:46朱德忠王茜

東北農業大學學報(社會科學版) 2017年2期

朱德忠 王茜

(安徽財經大學,安徽蚌埠 233030)

基于SVAR-DCC-GARCH模型的經濟政策不確定性與原油價格相關性研究

朱德忠 王茜

(安徽財經大學,安徽蚌埠 233030)

文章以2000年1月到2016年9月的經濟政策不確定性指數、大慶原油月均價、布倫特期貨價格為研究對象,基于SVAR-DCC-GARCH模型展開相關性研究。研究結果表明,原油收益率變化是經濟政策不確定性的單向格蘭杰原因;原油收益率水平與經濟政策不確定性兩者之間具有動態相關關系;原油現價對經濟政策不確定性影響高于原油期貨。提出不斷完善經濟政策不確定性指數指標體系,構建有中國特色的衡量指標;優化成品油的定價機制;優化能源結構,發展清潔能源,推進綠色金融發展的建議。

大慶原油現價;經濟政策不確定性指數;SVAR-DCC-GARCH模型

一、引言及文獻綜述

隨著我國市場化改革的不斷深化,期貨市場和股票市場交易主體不斷豐富,交易機制更加完善,交易手段更加靈活,然而我國金融市場尤其是原油期貨和大宗商品交易市場仍然發展不夠充分。我國金融市場受貨幣政策和財政政策影響顯著,具有明顯的“政策市”特點,國家經濟政策穩定性與金融市場發展密切相關。

學術界對于國際原油價格的形成機制觀點各異,有以Adelman、史丹、管清友為代表的市場競爭論;以Krugman和Hotelling為代表的資源稀缺論、地緣政治論以及對金融投機活動是否會影響國際原油價格展開激烈討論的金融市場投機論。油價影響宏觀和微觀經濟研究最早可以追溯到20世紀70年代中期。早期經濟學家關于石油價格對經濟影響的研究模型主要為靜態模型,研究重點為油價變動對于宏觀經濟發展的作用機制。Pierce和Enzler通過構建靜態經濟模型,剖析原油價格變動對經濟產出及物價等經濟變量均衡水平影響,得出由于生產要素在不同部門之間的重新配置可能發生高額的成本調整,出現油價上漲或下降對總產出具有非對稱影響的結論[1];20世紀80年代開始,有研究通過構建更加符合經濟規律的動態模型并提出預期假說等相關理論對油價變動作用機制進行模型推導。Hamilton通過建立動態模型研究1946—1981年間美國十次經濟衰退與國際原油價格波動之間的相關性,得出原油價格上漲在一定程度上影響美國經濟發展,推動經濟衰退提前到來,油價波動對美國經濟衰退無顯著相關關系。這一研究結果在很大程度上證實了國際原油價格波動是影響美國宏觀經濟產出的重要因素[2];此后Gisser、Goodwin、Hickman、Burbidge和Harrison、Bruno、Sachs等學者分別利用不同的數據和方法,進一步驗證國際油價與各國經濟增長之間存在負向相關關系,且達成共識;20世紀90年代后期,西方學者對于油價和經濟之間相關關系研究強調原油價格波動性對于宏觀經濟的作用機制。Boyd和Caporale通過建立GARCH模型對油價的波動特征進行分析,估計能源價格波動性變化對宏觀經濟的影響。通過研究發現宏觀經濟發展勢態良好時期能源價格波動較為平穩,相反經濟衰退期間能源價格劇烈波動[3];國內學者林伯強、牟敦國研究石油與煤炭價格上漲對中國經濟的影響,得出能源價格跌漲顯著影響經濟增長與產業結構變化的結論[4];張斌、徐建煒將石油價格和貨幣政策、物價以及產出水平結合,研究認為石油價格上漲會帶來過度的貨幣政策反應,而貨幣政策作用機制對于國際原油價格影響并不顯著[5];趙懿、李熠運用條件風險值驗證得出我國經濟具有菲利普斯曲線特征并且原油價格波動與通貨膨脹水平具有顯著相關關系的結論[6]。

經濟政策不確定性主要指經濟政策對于宏觀及微觀經濟影響機制以及后果的不確定性。經濟政策不確定性有很多衡量指標,目前國內外較常使用的衡量指標是經濟政策不確定性指數(EPU指數)。歐洲和中國使用的經濟政策不確定性指標為新聞指數(News Index)。所謂新聞指數主要是指在中國十大關注度較高的報紙中關于“不確定”“動蕩”等詞語的使用頻率。國內外關于經濟政策不確定性的研究大多著眼于對于宏觀經濟和微觀主體的作用機制[6]。Baker提出經濟政策不確定性指數(EPU)并且編制和構建12國經濟政策不確定性指數[7]。金雪軍,鐘意,王義中通過建立FASVAR模型研究GDP、投資、消費、出口和價格變動等宏觀經濟變量與經濟政策不確定指數之間的相關關系,得出經濟政策不確定指數與宏觀經濟變量之間負相關的結論[8];黃寧、郭平運用PSVAR模型研究我國省級面板數據,得出經濟政策的不確定性會對我國經濟、投資、消費及價格水平等產生短期負向影響結論[9];李浩舉、程小可、鄭立東將經濟政策不確定性指數與企業營運資本管理和企業價值結合,研究結果表明經濟政策不確定性指數高的情況下,企業資本管理發揮的作用更大,企業價值增加更加迅速[10]。

將原油價格與經濟政策不確定性結合研究的相關文獻較為匱乏,且關于原油價格的研究著眼點大多為國際原油價格,涉及我國國內原油價格和期貨價格的研究鮮見。筆者將原油現貨價格、原油期貨價格與經濟政策不確定性指數結合,探尋三者之間的相關關系。

二、研究方法與理論框架

本文主要研究國內原油價格波動與經濟政策不確定性之間的關系,選擇常用的結構向量自回歸模型和多元動態條件相關GARCH模型(DCCGARCH模型)結合進行數據分析與建模處理。

(一)結構向量自回歸模型(SVAR模型)

結構向量自回歸模型(SVAR模型)是反映經濟序列之間的相關關系以及波動溢出效應的最常用工具之一,通過將模型內所有變量的滯后期作為被解釋變量的解釋變量,構筑變量間的相關關系,由于金融變量滯后期往往對于當期具有重大影響,將變量滯后期納入模型對于研究金融變量之間相關關系具有顯著作用。本文使用SVAR模型研究經濟政策不確定性和石油價格之間關聯強度與持續時間。SVAR(p)模型表示為:

其中,C0、α是k×k階矩陣。

其中,Dt表示t時的大慶石油現價,Et表示t時的經濟政策不確定性指數。?t表示2×2階滯后變量的參數矩陣,εt=[ε1,tε2,t]E(εt)=0E(εtεt')=σ2

(二)多元動態條件相關GARCH模型(DCCGARCH)

動態條件相關GARCH模型由Engle[11]于2002年引入,是VC-GARCH模型的推廣,主要方程為:

Rt是動態條件相關矩陣,其中,Qt為對稱正定矩陣,-Q是ωt的N×N維無條件方差矩陣,可以估計。Dt=diag{hi,t},α為多元動態相關模型中的上一期殘差平方系數;β為多元GARCH模型中前一期條件異方差系數,均為DCC模型的系數,α和β是非負的,且滿足α+β?1。

根據SVAR-DCC-GARCH模型設定可以得到極大似然估計函數為:

三、模型構建與實證分析

(一)數據選取與分析

選取2000年1月—2016年9月布倫特月平均價作為國際原油期貨價格衡量指標,同時選取大慶原油月平均價格作為國內油價現價的衡量指標,數據來源于WIND數據庫;經濟政策不確定性指數數據來源于芝加哥大學發布的統計公報。數據定義表見表1。

(二)描述性統計分析

建立向量自回歸模型(SVAR模型)和多元GARCH模型需要保證數據的平穩性,由于經濟數據有可能會受到諸如季節因素的影響,本文首先使用CensusX12消除數據的季節性影響。

表1 變量定義

對經過季節調整后的原始數據進行描述性統計分析。建立多元GARCH模型需要檢驗數據是否服從正態分布,見表2。根據表2的描述性統計結果峰度、偏度以及JB統計值統計結果發現,三個變量均不服從正態分布。可以建立GARCH類模型。

表2 數據描述性統計結果

(三)平穩性檢驗以及協整檢驗

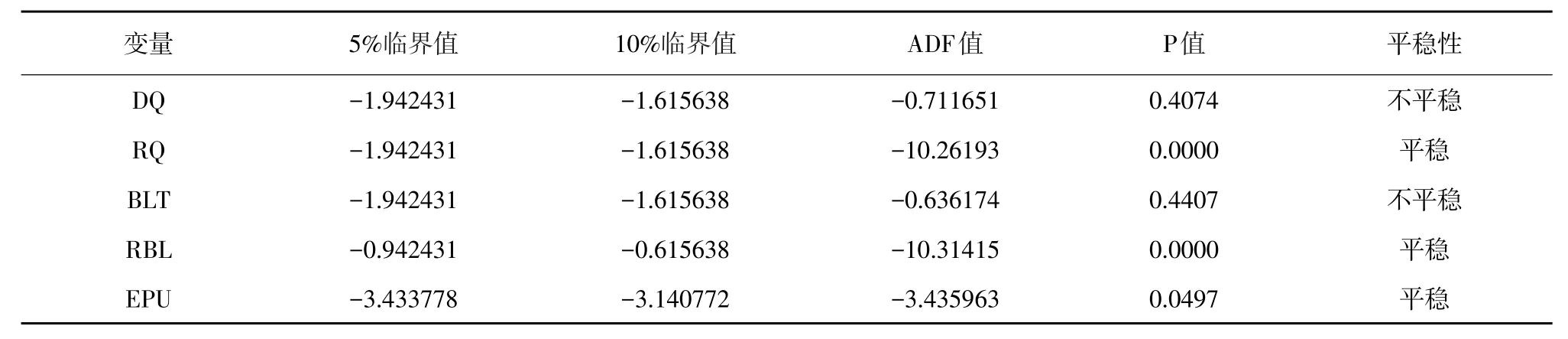

1.ADF檢驗。建立SVAR-DCC-GARCH模型的前提條件是時間序列平穩。首先檢驗模型數據的平穩性。由于數據已經剔除季節性因素的影響,目前最為常用且檢驗效果最好的時間序列平穩性檢驗方法是單位根檢驗(ADF檢驗)。ADF檢驗的原理是:如果檢驗值低于給定的顯著性水平下臨界值,代表數據平穩,可直接建立SVAR模型,反之說明數據不平穩,則需對數據調整,較為常規的調整方法是將指標對數化。大慶原油現貨價格(DQ)及收益率數據(RQ)、特倫特期貨價格(BLT)布倫特期貨收益率(RBL)和經濟政策不確定性指數(EPU)單位根檢驗結果見表3。

從表3可以看出,大慶原油現貨價格和布倫特期貨價格在5%和10%水平下不顯著,不能拒絕存在單位根假設,即不平穩。收益率序列水平下顯著,收益率序列平穩。單位根檢驗結果證明通過指數化顯著提升了原始數據的穩定性。經濟政策不確定性指數(EPU)在1%、5%和10%水平下顯著。說明收益率數據與經濟政策不確定指數數據均通過單位根檢驗,可以建立向量自回歸模型。

2.滯后階數選擇。為更好地反映經濟變量之間的相關關系,增強模型擬合效果,需要判斷模型滯后期間。常用判斷滯后期間準則包括赤池準則(AIC準則)和施瓦茨準則(SC準則)。當這兩個數值最小時,其對應的階數為最優滯后階數,檢驗結果見表4。在滯后4階時LR、FPE、AIC、SC、HQ的值均達到最小值,所以結構向量自回歸模型的最優滯后階數為4階。

3J.ohansen協整檢驗。驗證收益率數據與經濟政策不確定性指數之間存在單整關系,為檢驗數據間是否存在長期均衡關系,本文進行Johansen協整檢驗。檢驗結果見表5。通過檢驗發現變量間均存在協整關系。

表3 單位根檢驗

表4 滯后階數檢驗結果

表5 Johansen協整檢驗結果

(四)模型穩定性檢驗

研究數據穩定后,需要進一步檢驗結構向量自回歸模型(SVAR)模型穩定性。使用AR根估計方法。其結果見圖1。通過AR根檢測結果發現,所有點均位于單位圓內,可判斷模型穩定。

(五)Granger因果檢驗和脈沖響應分析

1.Granger因果檢驗。檢驗模型穩定性后,需要檢驗變量之間是否具有因果關系。使用Granger因果檢驗驗證,檢驗結果見表6。從表6的結果可以發現,在5%的顯著性水平上接受新聞指數不是大慶原油收益率的Grange原因,拒絕原油收益率不是經濟政策不確定性Granger原因的假設;接受經濟政策不確定性不是布倫特期貨收益率格蘭杰原因的假設,拒絕布倫特期貨收益率是經濟政策不確定性變化Granger原因的假設。原油價格變化是經濟政策不確定性指數變動的單向Granger原因。

2.脈沖響應函數分析。為研究變量間相關關系,進行脈沖響應分析,模型脈沖響應函數見圖2、圖3。從圖2中發現,當對EPU施加一個正向沖擊后,RQ開始正向運動,到第三期達到最高點,隨后逐步下降并在第7期后反映消失。說明油價對經濟政策不確定性僅僅存在短期沖擊,在中長期油價波動率對于經濟發展的作用并不顯著;從EPU對RQ的沖擊來看,在第2期EPU對RQ正向沖擊后,RQ逐步上升,在第3期達到最高點,可能由于這一期間受到國際金融危機波動影響,原油價格波動劇烈,對于經濟穩定的信心不足。在三期后波動效應逐步下降,從第6期開始隨機效應慢慢消失。

從圖3中看,RBL在第二期對EPU開始出現一個正向沖擊,沖擊效應在第3期達到最高鋒,然后開始下降,第4期消失;EPU在第1期到第2期對RBL有一個負向沖擊,在第2期到第3期出現正向沖擊,第3期開始沖擊下降,4期消失。從圖2和圖3中發現,相對于經濟政策不確定性指數對原油收益率的作用機制而言,原油收益率對經濟政策不確定性的影響更加顯著,并且沖擊方向不確定,存在短期沖擊。

圖1 模型的穩定性檢測結果

表6 EPU與原油收益率的Granger因果關系檢驗

圖2 RQ與EPU的沖擊響應

圖3 RBL與EPU的沖擊響應

由此得到原油價格與經濟政策不確定性指數的結構向量自回歸模型(SVAR模型)表達式為:

(六)DCC-GARCH模型分析

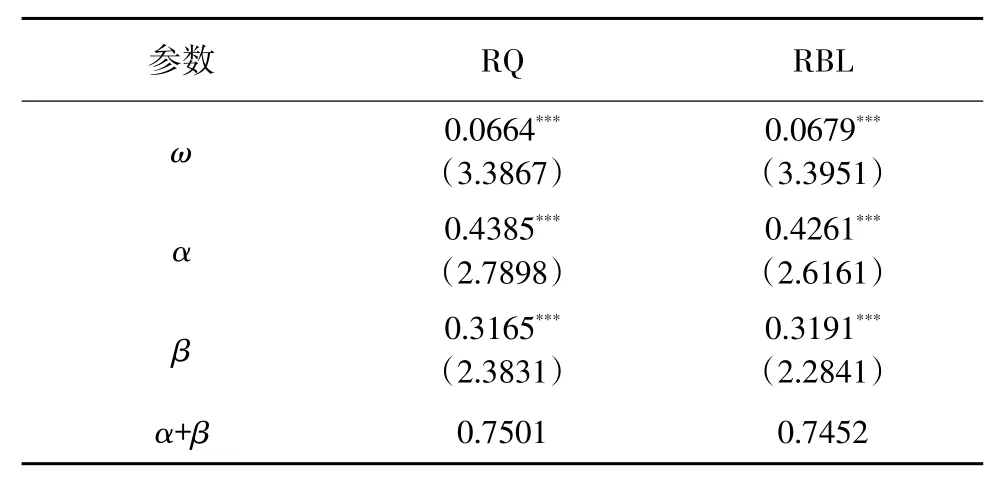

在建立結構向量自回歸模型檢驗數據之間相關關系和因果關系后,通過建立多元GARCH模型研究變量間動態相關關系。首先,研究單變量GARCH模型的估計參數估計,具體結果見表7。從表中檢驗結果可見,單變量GARCH模型穩定,參數在1%的顯著性水平下顯著,可建立多元GARCH模型。

表7 單變量GARCH模型估計結果

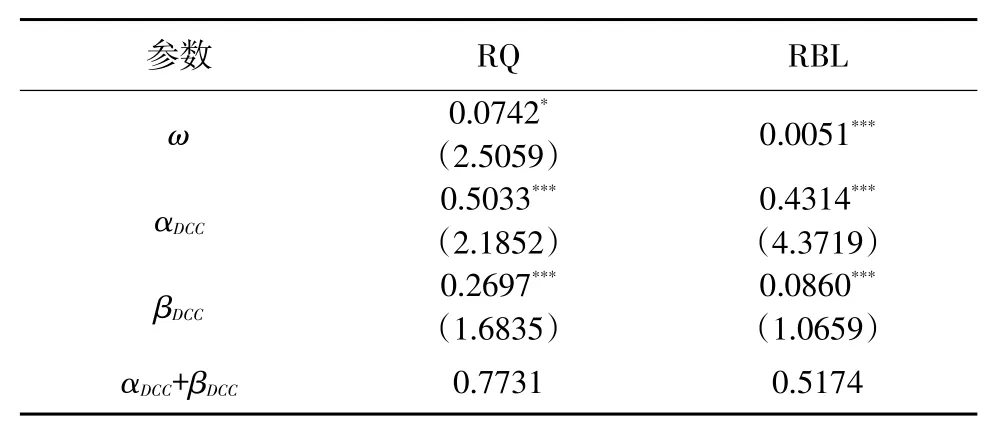

表8為DCC-GARCH模型的參數估計結果。在DCC-GARCH模型的參數估計中,所有ARCH項和GARCH項均在1%水平上顯著,說明條件方差可有效接收當期外部信息,且具有很高的持續性。而所有α+β?1說明DCC-GARCH模型是均值回溯的。動態條件相關性的估計參數αDCC和βDCC均非常顯著,并且βDCC數值遠大于αDCC,表明原油收益率與經濟政策不確定性指數動態相關性在當期并不顯著,但持續影響程度非常高,可見原油收益率與中國經濟政策不確定性指數之間存在聯動性,但是動態相關性在反應時間上存在滯后性;同時,原油現價收益率的α+β值遠大于布倫特期貨收益率值,表明原油現價對于經濟政策確定性的作用機制更加顯著。

表8 DCC-GARCH模型的參數估計結果

四、結論

通過研究經濟政策不確定性與大慶原油價格之間相關關系,得出三點結論:第一,原油價格波動是經濟政策不確定性變化的單向Granger原因;第二,建模研究發現,經濟政策不確定與原油價格之間動態相關關系,在當期并不顯著,但持續影響程度非常高,可見原油收益率與中國經濟政策不確定性指數之間存在聯動性,但是動態相關性在反應時間上存在滯后性;第三,原油現價較原油期貨價格而言與經濟政策不確定性之間相關性更加顯著。

五、相關建議

(一)不斷完善經濟政策不確定性指數指標體系,構建中國特色的衡量指標

經濟穩定關系到國計民生以及政權穩定,對于經濟健康有序發展具有重要意義。我國目前使用的經濟政策不確定指數主要是新聞指數(News-Based EPU)。雖然研究表明新聞指數具有一定的代表性,但是指標體系構建很大程度上是基于西方金融體系,所以單一的指標體系難以反映轉軌期復雜的中國經濟社會情況。建議在政策不確定指數構建中加入中國債市發展指標和股市發展指標等特色指標[12],通過設計更具中國特色的指標不斷完善經濟政策不確定性指標體系,以更準確衡量經濟穩定性,有利于政府機構監管并及時做出調整。

(二)進一步完善成品油定價機制,推進競爭性、市場化定價

石油現價是經濟政策不確定性的影響因素之一,為了維護經濟穩定,成品油價格不能完全由市場調節,必須發揮政府宏觀調控職能。我國石油定價體系以布倫特等三地原油價格的平均值為標準,由于定價標準主要依賴國外,油價調整時間要相對國際市場滯后一個月左右,導致市場套利空間大,造成市場不穩定。政府要不斷加強政策引導與監督,提高要素配置效率;進一步健全和完善市場法律法規,加強監管能力建設,增強監管執行力和權威性,建設能源市場監測體系并做好能源信息統計與發布;石油企業要擁有獨立開發的能源開采體系,借助市場機制和價格機制的快速調節,淘汰落后產能,完成“供給側改革”。

(三)優化能源結構,發展清潔能源,推進綠色金融發展

石油資源以及煤炭資源均是不可再生資源,我國目前經濟發展對石油和煤炭資源的依存度高達80%,而石油資源和煤炭資源有效使用度不足40%。因此我國石油和煤炭企業要不斷研發新技術,提高石油、煤炭的開采量和有效使用率;推進潔凈煤技術發展,提高資源使用效率,優化資源配置;加大對民間開發使用核能的支持力度,鼓勵和采取可行措施推動風能、太陽能資源的應用與推廣,對使用新能源設備提供財政補貼、稅收優惠,提高其競爭力;嚴格控制能源和高耗能產品出口,減輕我國資源對外依賴度。

[1]Pierce J L,Enzler J J.The Effects of External Inflationary Shocks [C].Brookings Papers on Economic Activity,1974(1).

[2]Hamilton J D.Oil and the Macroeconomy Since World War II[J]. Journal of Political Economy,1983(91).

[3]Boyd R,Caporale T.Scarcity,Resource Price Uncertainty,and Economic Growth[J].Land Economics,1996(8).

[4]林伯強,牟敦國.能源價格對宏觀經濟的影響——基于可計算一般均衡(CGE)的分析[J].經濟研究,2008(11).

[5]張斌,徐建煒.石油價格沖擊與中國的宏觀經濟:機制、影響與對策[J].管理世界,2010(11).

[6]趙懿,李熠.原油價格、流動性與我國的通貨膨脹[J].統計研究, 2011(8).

[7]S Baker,N Bloom,S Davis.Measuring Economic Policy Uncertainty[J].Chicago Booth Research Paper,2013(3).

[8]金雪軍,鐘意,王義中.政策不確定性的宏觀經濟后果[J].經濟理論與經濟管理,2014(2).

[9]黃寧,郭平.經濟政策不確定性對宏觀經濟的影響及其區域差異——基于省級面板數據的PSVAR模型分析[J].財經科學, 2015(6).

[10]李浩舉,程小可,鄭立東.經濟政策不確定性、營運資本管理與企業價值[J].中央財經大學學報,2016(3).

[11]Engle R.Dynamic Conditional Correlation—A Simple Class of Multivariate GARCH Models[J].Journal of Business&Economic Statistics,2002(3).

[12]董德志,柯聰偉.EPU指數在經濟判斷和市場預測中的應用[J].債券,2015(5).

F822

A

1672-3805(2017)02-0009-07

2017-02-20

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

華人時刊(2018年23期)2018-03-21 06:26:00