以舊換新業務的財稅分析

2017-06-19 19:37:56袁鶯

淮北職業技術學院學報 2017年3期

關鍵詞:銷售

袁 鶯

(無錫城市職業技術學院 會計學院,江蘇 無錫 214153)

以舊換新業務的財稅分析

袁 鶯

(無錫城市職業技術學院 會計學院,江蘇 無錫 214153)

家電業以舊換新政策由政府大力推廣近3年來,起到了拉動內需,扶持產業的巨大作用,作為一種實用性較強的銷售手段,以舊換新范圍和形式已突破了傳統會計學定義,使得概念產生了延伸,會計分析與稅務分析都應區別情況,準確考慮。在現行會計教材中并未對此業務有明確說明,在實際操作中應根據情況不同進行會計處理。

以舊換新;會計分析;稅務分析

一、研究背景

以舊換新銷售,在會計學上的解釋是指銷售方在銷售商品的同時回收與所售商品相同的舊商品。該業務參與方為購銷雙方,交易物品也為同類商品。其實質主要在于激勵購買方的后續購置熱情,消除舊商品形成的銷售障礙,增加品牌忠誠度,增加雙方粘合力。

2010年6月,財政部、商務部、發改委等七部門聯合印發了《家電以舊換新實施辦法》,是國家拉動內需,扶持國內家電行業的一項政府舉措。政府出資、惠及萬民、服務百姓、扶持企業,以舊換新銷售參與方已悄然由購銷雙方演變為多方協同參與,交易物品也擴展為非同類商品、非同一品牌。

任何交易均應該是基于價值對等原則,以舊換新業務也同樣如此,其關鍵為舊物品價值量的核定,無論是國家給予補貼還是企業自發行為,企業均按市場價或合理的價格給予消費者,并沒有受到任何損失,無論最后價格來源于哪些方面,最終目的均為擴大銷售,提升利潤,支持產業鏈發展,促進經濟循環正常運行。

傳統以舊換新業務中,舊貨物為實物形態呈現,能較為公允地確定價格,隨著網絡交易的盛行,網絡營銷大量地吸收了這一銷售理念,在實際操作中擴大了以舊換新的業務內涵,隨意百度搜索“以舊換新”就會出現眾多電商平臺的宣傳口號。

以舊換新銷售已突破了會計學上定義,對會計人員的專業素養提出挑戰。本文主要根據常見以舊換新業務進行具體會計處理分析。

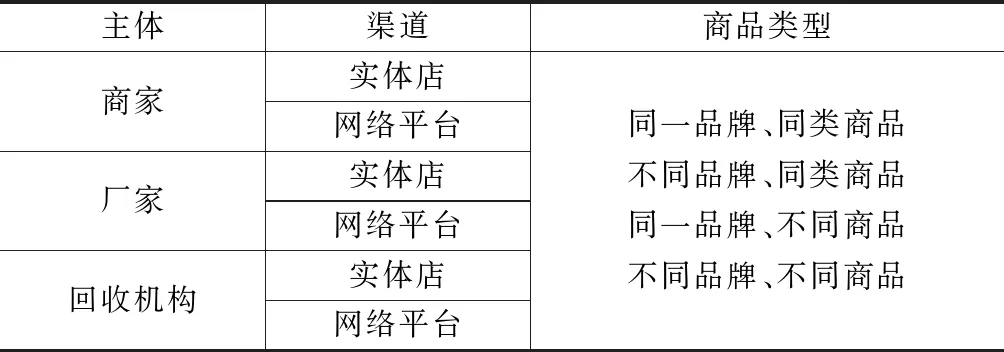

二、常見分類

作為營銷手段的以舊換新業務,增加了顧客的消費欲望,也能起到刺激產業鏈的作用, 目前以國家作為主體主要扶持一些家電、能源類企業,以政府補貼為主給予企業相應資金補貼,降低實際售價,實現政策層面的產業振興。

自2015年以來眾多品牌廠家都直接開通以舊換新業務,甚至連蘋果公司也加入這一行列,尤其是更新頻繁的家電市場,個人消費群體是眾多商家首要開發的領域,這一既傳統又新穎的模式,必然會成為廠家與商家又一現金流入口。

表1 常見以舊換新業務分類

三、原理分析

(一)會計分析

對收入金額的處理:將舊商品進行回收之后,或直接抵減新商品價格,或先按原售價銷售,然后將舊商品價格補貼額返還給消費者。

對抵減金額的處理:舊商品在回收之后,通常可以有以下幾種處理方式:一是轉讓給回收企業,回收企業作回收處理;二是拆解維修處理;三是報廢處理。

情況一:視同商業折扣。

若直接按新商品售價減去舊商品抵減金額收取款項,參照商業折扣核算。

情況二:視同銷售費用。

若分別反映售價以及抵減金額,將抵減金額視為促銷手段引發的價格減少,參照銷售費用核算。

情況三:視同庫存商品/原材料。

舊商品收回后入庫再進行后續處理,此時,必須賬實一致,此部分金額根據商品類型按成本價計入庫存商品或原材料。

情況四:視同管理費用。

不同品牌回收后將其作為了解同行產品研究使用,可將舊商品金額計入管理費用,視作本企業研發支出組成部分。

(二)稅務分析

《國家稅務總局關于印發增值稅若干具體問題的規定的通知》(國稅發[1993]154號)規定,納稅人采取以舊換新方式銷售貨物,應按新貨物的同期銷售價格確定銷售額。因此,采取以舊換新方式銷售貨物,應按貨物的同期銷售價格開具發票并計稅。收取舊貨物,取得增值稅專用發票注明的進項稅額可以抵扣。

《財政部、國家稅務總局關于金銀首飾等貨物征收增值稅問題的通知》明確規定(財稅[1996]74號),對金銀首飾以舊換新業務,按銷售方實際收取的不含增值稅的全部價款計繳增值稅。

四、案例分析

例1:光明商家開展以舊換新業務銷售手機,按回收政策規定,消費者將舊手機交給商場評估作價,抵付新手機價教。假定該商場為增值稅一般納稅企業,增值稅率17%,暫不考慮其他稅負。當日,李某將舊手機作價1000元(不含增值稅),購置價值6000元(不含增值稅)的新手機一部,成本價值5000元。

情況一:同一品牌,同類商品。

錯誤會計處理:開具增值稅專用發票時,按實際收到價款開具,將舊商品作價作為價格折扣處理,視同商業折扣。

借:銀行存款 5850

貸:主營業務收入 5000

應交稅費——應交增值稅(銷項稅額) 850

正確會計處理:

情況1:舊商品回收后轉讓給回收企業。

根據國稅發[1993]154號規定,應按新貨物銷售價格確定銷售額,開具增值稅發票,收回個人舊貨物無法取得增值稅發票。

借:銀行存款 5020

庫存商品 1000

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

情況2:舊商品回收后將進行拆解維修處理。

借:銀行存款 5020

原材料 1000

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

情況3:舊商品回收后報廢處理。

借:銀行存款 5020

銷售費用 1000

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

情況二:不同品牌,同類商品。

不同品牌的同類商品收回后,一般是用于直接轉讓給回收企業或進行同行研究所用,大部分則主要報廢處理。

情況1:舊商品回收后轉讓給回收企業。

借:銀行存款 5020

庫存商品 1000

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

情況2:舊商品回收后報廢處理。

借:銀行存款 5020

銷售費用 1000

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

情況三:舊商品回收后作產品研究使用

借:銀行存款 5020

管理費用——費用化支出 1000

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

情況三:同一品牌,不同商品或不同品牌,不同商品,參照上述情況分析。

小結:

若對于收回的舊商品涉及到運輸的,則視同“銷售費用”進行處理;若以舊換新業務涉及的是金銀首飾,根據財稅[1996]74號規定:主營業務收入應為5000元,增值稅應為850元。

例2:某網上商城開展以舊換新業務銷售手機,按規定回收政策規定,消費者將舊手機交給商場評估作價,抵付新手機價格。假定該商城為增值稅一般納稅企業,增值稅率17%,暫不考慮其他稅負。當日,李某將舊手機作價1000元(不含增值稅),購置價值6000元(不含增值稅)的新手機一部,成本價值5000元。

舊商品確認回收價格需消費者承擔郵費寄出,后由網絡商城確定后寄回憑證。

情況一:收到舊商品。

借:庫存商品 1000

貸:預收賬款 1000

若舊商品直接報廢

借:銷售費用 1000

貸:預收賬款 1000

若舊商品回收后作產品研究用

借:管理費用——費用化支出 1000

貸:預收賬款 1000

情況二:消費者持憑證購物。

借:銀行存款 5020

預收賬款 1000

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

若消費者先購物后再持憑證辦理退款手續

借:銀行存款 6020

貸:主營業務收入 6000

應交稅費——應交增值稅(銷項稅額) 1020

借:預收賬款 1000

貸:銀行存款 1000

小結:

針對部分網絡商城既有實體店又有網絡銷售的特點,舊商品的退款往往可以直接去門店進行;網絡商城一般會在網站上事先讓顧客填選品牌、型號、貨品情況等,可得出暫估價格,讓消費者決定是否繼續以舊換新。此外,對于同一品牌以舊換新采取激勵政策更為明顯,其舊商品價值更高,同一品牌同類商品的替換優勢更明顯。

例3:某回收網站通過與電商、廠家、實體商城合作,開通以舊換新業務,消費者可通過快遞將舊商品免費寄至網站,隨著可取得回收款,用于購置新機,若以舊換新為同一品牌,同類商品則舊商品作價較高,有利于穩定同一品牌客源。當日,李某將舊手機寄往網站,得價款1000元,并用該款購置價值6000元(不含增值稅)的新手機一部。

情況一:網站收到舊手機,承擔運費。

借:銷售費用

貸:銀行存款

情況二:舊手機作價1000元,款項打入李某網站賬戶。

借:預付賬款 1000

貸:銀行存款 1000

(1)李某通過回收網進入合作電商平臺購置新手機6000元,回收網站通過平臺反映操作流程

借:銷售費用 1000

貸:預付賬款 1000

新手機銷售是合作電商的銷售收入,由合作電商按6000元計征增值稅

(2)若李某并未消費,將回購款提現(轉入銀行卡)

借:銀行存款 1000

貸:預付賬款 1000

借:銷售費用 1000

貸:銀行存款 1000

情況三:合作電商平臺按合同將合作款項打入回收網。

借:銀行存款

貸:主營業務收入

應交稅費——應交增值稅(銷項稅額)

小結:

回收網處于中介平臺,其主營業務為合作電商通過回收網產生銷售的提成,在這種模式下,回收網本身并沒有商品,做為一種中介,起到聯結交易雙方的作用。當然,眾多回收網也有實體店經營,線上線下均能更好地滿足消費習慣;對于同品牌舊商品估價優勢要大于其他品牌,一方面是鼓勵對同品牌產生消費習慣,另一方面也可以看出其作價來源也應該源自品牌廠家,屬于廠家行為,而非回收網行為。

五、結論

以舊換新業務范圍的外延性,大大加大了商品的流通速度,起到推動產業升級,暢通產業鏈的作用。除了政府行為外,大部分以舊換新業務不僅讓舊商品有了較為合理的流向,相對減少環境污染及浪費,而且培養了消費者的消費忠誠度,提高品牌知名度等,可謂一舉數得。

[1] 全國高等教育自學考試指導委員會.管理會計(一)[M].北京:中國財政經濟出版社,2010.

[2] 財政部.企業會計準則2006[S].北京:經濟科學出版社,2006.

責任編輯:寸 心

2017-03-13

袁鶯(1980—),女,江蘇無錫人,副教授,研究方向:會計理論與實踐。

F234.3

A

1671-8275(2017)03-0113-03

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00