資產(chǎn)評估機構(gòu)聲譽與公司并購重組定價

2017-06-19 19:36:07馬海濤李小榮

中國軟科學(xué) 2017年5期

關(guān)鍵詞:研究

馬海濤,李小榮,張 帆

(1.中央財經(jīng)大學(xué) 研究生院,北京 100081;2.中央財經(jīng)大學(xué) 財政稅務(wù)學(xué)院, 北京 100081)

資產(chǎn)評估機構(gòu)聲譽與公司并購重組定價

馬海濤1,李小榮2,張 帆2

(1.中央財經(jīng)大學(xué) 研究生院,北京 100081;2.中央財經(jīng)大學(xué) 財政稅務(wù)學(xué)院, 北京 100081)

并購重組是財務(wù)學(xué)研究的經(jīng)典話題,而中介機構(gòu)聲譽在并購重組中的作用則是近年來研究的熱點和重點問題。本文研究了資產(chǎn)評估機構(gòu)這一之前鮮有文獻提及的中介機構(gòu)的聲譽對并購重組定價的影響,并考察了資產(chǎn)評估機構(gòu)聲譽機制發(fā)揮作用的制度安排。本文得到以下研究結(jié)論:(1)資產(chǎn)評估機構(gòu)的聲譽越好,其評估值越會被作為并購重組定價的依據(jù),表現(xiàn)為并購重組成交價與評估值差異越小;(2)非國有企業(yè)中,資產(chǎn)評估機構(gòu)聲譽和并購重組成交價與評估值的差異顯著負相關(guān),在國有企業(yè)中,這一相關(guān)性不存在;(3)在制度環(huán)境好的地區(qū),資產(chǎn)評估機構(gòu)聲譽和并購重組成交價與評估值的差異顯著負相關(guān),在制度環(huán)境差的地區(qū),資產(chǎn)評估機構(gòu)的聲譽機制沒有影響;(4)在外部治理好的企業(yè)中,資產(chǎn)評估機構(gòu)聲譽和并購重組成交價與評估值的差異顯著負相關(guān),在外部治理差的企業(yè)中,資產(chǎn)評估機構(gòu)的聲譽未對并購重組定價產(chǎn)生影響。這些結(jié)論在經(jīng)過資產(chǎn)評估機構(gòu)聲譽度量替換和Heckman(1979)兩階段檢驗方法控制自選擇問題后依然穩(wěn)健地成立。本文的研究豐富了中介機構(gòu)聲譽和并購重組方面的學(xué)術(shù)文獻,同時對并購重組實踐和評估機構(gòu)發(fā)展具有重要啟示。

資產(chǎn)評估機構(gòu);聲譽;并購重組;成交價;評估值

一、引言

并購重組是經(jīng)濟發(fā)展的助推器,是國家政策部門調(diào)整經(jīng)濟結(jié)構(gòu)的重要手段,也是企業(yè)實現(xiàn)價值創(chuàng)造的資源配置方式,因此,并購重組一直是監(jiān)管層、學(xué)術(shù)界和實務(wù)界關(guān)注的重點話題。在并購重組這個學(xué)術(shù)領(lǐng)域,已經(jīng)涌現(xiàn)許多探討并購重組動因、并購重組過程和并購重組績效的文獻,形成一些經(jīng)典的并購重組理論。近年來,開始有一部分文獻研究中介機構(gòu)在并購重組中的作用。例如,在并購重組中審計師可以緩解并購雙方的信息不對稱或者提供專業(yè)意見[1-3];投資銀行作為并購重組中的財務(wù)顧問可以降低交易成本、信息不對稱程度和代理成本[4-6]。

中介機構(gòu)聲譽機制在并購重組中是否發(fā)揮作用則是另一有趣而重要的研究問題。在審計師聲譽這部分,形成了不一致的結(jié)論,Louis(2005)[7]發(fā)現(xiàn)非國際四大審計的收購方的并購業(yè)績勝過國際四大審計的收購方的并購業(yè)績,說明審計師的聲譽機制沒有發(fā)揮作用,但Xie等(2013)[2]研究結(jié)果則顯示被國際四大審計的企業(yè)更可能成為并購的對象,并購成功概率更高,說明審計師的聲譽機制發(fā)揮了作用。在投行聲譽這部分,雖然大部分文獻支持了投行聲譽更能有效推進并購重組[8],但在投行聲譽是否帶來了并購重組的財富效應(yīng),則存在分歧[9]。審視現(xiàn)有的關(guān)于中介機構(gòu)聲譽的文獻和現(xiàn)實中并購重組中發(fā)揮作用的中介機構(gòu),我們可以發(fā)現(xiàn),資產(chǎn)評估機構(gòu)聲譽是否在并購重組中發(fā)揮作用鮮有文獻研究,這為本文的研究提供了契機。

資產(chǎn)評估是并購重組的重要環(huán)節(jié)[10],資產(chǎn)評估機構(gòu)主要為并購重組定價提供依據(jù)。《上市公司重大資產(chǎn)重組管理辦法》第十七條規(guī)定“資產(chǎn)交易定價以資產(chǎn)評估結(jié)果為依據(jù)的,上市公司應(yīng)當(dāng)聘請具有相關(guān)證券業(yè)務(wù)資格的資產(chǎn)評估機構(gòu)出具資產(chǎn)評估報告”。而資產(chǎn)評估機構(gòu)的評估問題是證監(jiān)會并購重組委審核并購重組的關(guān)鍵問題*2013至2015年,證監(jiān)會并購重組委工作會議上給出審核具體意見的公司共計272家,其中涉及資產(chǎn)評估問題63家,3年間資產(chǎn)評估問題在審核具體意見中所占比重分別為12.5%、18.58%和27.27%,呈明顯擴大趨勢[28]。,關(guān)系到并購重組能否順利通過。那么,在并購重組的定價過程中,資產(chǎn)評估機構(gòu)聲譽機制是否發(fā)揮作用呢?為此,本文以2011年至2014年A股上市公司的股權(quán)交易并購為樣本研究了資產(chǎn)評估機構(gòu)聲譽對并購重組定價的影響。通過實證研究,本文發(fā)現(xiàn):(1)高聲譽資產(chǎn)評估機構(gòu)的評估值更容易被作為定價依據(jù);(2)非國有企業(yè)中,高聲譽資產(chǎn)評估機構(gòu)的評估值更被作為定價依據(jù),在國有企業(yè)中,資產(chǎn)評估機構(gòu)的聲譽機制未發(fā)揮作用;(3)在制度環(huán)境好的地區(qū),高聲譽資產(chǎn)評估機構(gòu)的評估值更被作為定價依據(jù),在制度環(huán)境差的地區(qū),資產(chǎn)評估機構(gòu)的聲譽機制未發(fā)揮作用;(4)在外部治理好的企業(yè)中,高聲譽資產(chǎn)評估機構(gòu)的評估值更被作為定價依據(jù),在外部治理差的企業(yè)中,資產(chǎn)評估機構(gòu)的聲譽機制未發(fā)揮作用。以上結(jié)論在經(jīng)過改變資產(chǎn)評估結(jié)構(gòu)聲譽度量方法和采用Heckman(1979)[11]兩階段方法控制自選擇問題時,依然成立。

本文的主要學(xué)術(shù)貢獻體現(xiàn)在以下幾個方面:第一,豐富了中介機構(gòu)聲譽研究的學(xué)術(shù)文獻。在中介機構(gòu)聲譽的相關(guān)研究中,審計師聲譽和投行聲譽的研究較多,但對資產(chǎn)評估機構(gòu)聲譽的系統(tǒng)研究則幾近空白,只有少量文獻在文中的非主要研究問題中做過檢驗,周勤業(yè)等(2003)[10]發(fā)現(xiàn)大規(guī)模評估機構(gòu)的評估質(zhì)量與小規(guī)模評估機構(gòu)的評估質(zhì)量相比沒有顯著差異,甚至更低,但宋順林和翟進步(2014)[12]卻得出不一致的研究結(jié)論,發(fā)現(xiàn)國內(nèi)五大資產(chǎn)評估機構(gòu)能降低評估增值率,具有更高的評估質(zhì)量。本文首次系統(tǒng)地研究資產(chǎn)評估機構(gòu)聲譽,將拓展中介機構(gòu)聲譽研究的范疇;第二,并購重組是財務(wù)學(xué)的經(jīng)典研究主題,已經(jīng)積累了大量的研究成果,但是對并購重組定價與資產(chǎn)評估值差異的研究則甚為稀少,特別是從資產(chǎn)評估機構(gòu)聲譽視角研究并購重組定價與資產(chǎn)評估值差異的文獻還沒有,本文從資產(chǎn)評估機構(gòu)聲譽的視角拓展了并購重組領(lǐng)域的研究。

本文其余部分安排如下:第二部分是文獻回顧,回顧了中介機構(gòu)聲譽和中介機構(gòu)在并購重組中的作用以及并購重組成交價與評估值差異相關(guān)的研究;第三部分是理論分析與假設(shè)提出;第四部分是研究設(shè)計;第五部分是實證結(jié)果與分析;第六部分是穩(wěn)健性檢驗;最后一部分則為本文的研究結(jié)論與政策啟示。

二、文獻回顧

這部分主要回顧與本文相關(guān)的兩類文獻,一是中介機構(gòu)聲譽以及中介機構(gòu)在并購重組中的作用,在并購重組中發(fā)揮作用的中介機構(gòu)中研究較多的是審計師和投行,因此主要回顧審計師和投行聲譽相關(guān)的研究;二是并購重組成交價與評估值差異的相關(guān)研究。

(一)中介機構(gòu)聲譽和中介機構(gòu)在并購重組中的作用

1.審計師聲譽和審計師在并購重組中的作用

關(guān)于審計師聲譽的文獻較多,表征審計師聲譽最為重要的變量是會計事務(wù)所的排名,排名越靠前,審計師聲譽越好,這部分文獻主要研究國際N大*如四大、六大和八大等,即國際排名前四、前六或前八等。審計較非國際N大審計對審計質(zhì)量的影響。較多的文獻支持國際N大審計具有更高的審計質(zhì)量。例如,Teoh和Wong(1993)[13]發(fā)現(xiàn)國際八大審計的客戶的盈余反應(yīng)系數(shù)(ERC)顯著高于非國際八大審計客戶的盈余反應(yīng)系數(shù); Francis、Pinnuck和Watanabe(2014)[14]發(fā)現(xiàn)國際四大審計可以提高會計信息的可比性。國內(nèi)的一些文獻也提供了國際四大或排名靠前的會計事務(wù)所審計質(zhì)量更高的經(jīng)驗證據(jù)[15-16]。盡管如此,還有部分文獻認為國際四大的審計質(zhì)量并不一定高于本地會計事務(wù)所的審計質(zhì)量,因為在中國會計師事務(wù)所面臨的法律風(fēng)險很小,審計師被起訴的概率極低,作為同為“經(jīng)濟人”的國際四大也會存在道德風(fēng)險[17-18],因此,相關(guān)的實證研究表明,國際四大與非國際四大在審計質(zhì)量上并不存在顯著差異,國際四大審計的企業(yè)甚至采用了更不穩(wěn)健的會計政策,某些年度國際四大甚至比非國際四大的審計質(zhì)量更差[18-19]。而Ke、Lennox和Xin(2015)[20]則認為制度環(huán)境是影響國際四大審計質(zhì)量的重要因素,國際四大給只在中國大陸上市的企業(yè)提供低質(zhì)量的審計服務(wù)的原因在于中國的制度環(huán)境較差。

審計師在并購重組中的作用主要在于降低并購雙方的信息不對稱或者提供專業(yè)意見。Franco等(2011)[1]發(fā)現(xiàn)被收購的非上市企業(yè)如果被國際四大審計,收購價會更高。Xie等(2013)[2]研究表明被國際四大審計的企業(yè)更可能成為兼并或收購的對象,而且最終兼并收購成功的概率更高,特別是當(dāng)目標(biāo)企業(yè)的應(yīng)計盈余質(zhì)量更低時,該結(jié)論更顯著地成立,說明國際四大降低信息風(fēng)險的功能可以促進兼并收購交易的達成。但是Louis(2005)[7]則認為非國際四大對當(dāng)?shù)厥袌龈煜ぃ涂蛻絷P(guān)系更為緊密,因此非國際四大在兼并收購活動中能提供更多的專業(yè)意見,其實證結(jié)果顯示非國際四大審計的收購方的并購業(yè)績勝過國際四大審計的收購方,當(dāng)被收購企業(yè)是非上市公司或?qū)徲嫀熢诓①忂^程中主要扮演咨詢角色時,這一結(jié)論更是成立。與這些研究只單獨探討收購方或被收購方國際四大或非國際四大審計的功效不同,Dhaliwal等(2016)研究了并購雙方擁有共同的審計師的并購效果。Dhaliwal等(2016)[3]發(fā)現(xiàn)當(dāng)并購雙方擁有共同審計師時,交易溢價更低、被收購方的并購回報更低、收購方的回報更高、并購的完成率更高,說明并購雙方擁有共同審計師對收購方是有利的。

2.投行聲譽和投行在并購重組中的作用

投行在資本市場上具有舉足輕重的作用,現(xiàn)有文獻主要研究擔(dān)任承銷商的投行聲譽對IPO定價的影響和擔(dān)任財務(wù)顧問的投行在并購重組中扮演的角色。承銷商有動機建立良好的聲譽來擴大市場規(guī)模,在IPO業(yè)務(wù)中具有收集信息和降低信息不對稱的功能。因此,一些研究發(fā)現(xiàn)投行聲譽越好,IPO折價程度越低,例如,Carter、Dark和Singhg(1998)[21]的實證研究結(jié)果表明高聲譽承銷商的IPO的長期回報和初始回報均要比低聲譽承銷商要好,郭泓和趙震宇(2006)[22]則利用中國滬深股市的上市公司數(shù)據(jù)發(fā)現(xiàn),承銷商聲譽對IPO定價和初始回報雖然沒有影響,但是承銷商聲譽對IPO公司的長期回報有顯著的影響,承銷商聲譽越高,IPO公司的長期回報也越高。投行作為財務(wù)顧問,是并購重組中重要的中介機構(gòu)之一。Servaes和Zenner(1996)[4]提出投行在并購重組中可以降低交易成本、信息不對稱程度和代理成本。而投行聲譽是否影響并購重組,現(xiàn)有研究得出了不一致的結(jié)論。Rau(2000)[8]發(fā)現(xiàn)投行聲譽雖然對并購交易的完成和其市場份額的擴大有積極影響,但投行聲譽對客戶的股價并未產(chǎn)生積極影響。Kale等(2003)[9]的研究則發(fā)現(xiàn)并購的財富效應(yīng)與收購方和被收購方雇傭的投行聲譽均正相關(guān),收購方投行聲譽與并購成功概率正相關(guān),一些證據(jù)表明具有高聲譽投行的收購方更可能拒絕有損價值的并購。Agrawal等(2013)[5]進一步研究了并購雙方擁有共同投行的經(jīng)濟后果,發(fā)現(xiàn)并購雙方擁有共同的投行對收購方有利,對被收購方不利,因為共有的投行還想繼續(xù)賺取收購方而非被收購方的手續(xù)費。Chang等(2016)[6]做了類似的研究,發(fā)現(xiàn)收購方雇傭被收購方的投行,收購方支付了更低的并購溢價,而且能確保更大的協(xié)同效應(yīng),而被并購方的宣告效應(yīng)更低,相反,如果被收購方雇傭收購方的投行,則沒有這種價值效應(yīng)。

(二)并購重組成交價與評估值差異相關(guān)的研究

并購重組的成交價與評估價的差異近年來得到一些學(xué)者的關(guān)注。嚴(yán)紹兵等(2008)[23]針對并購重組的成交價和評估值做了描述性統(tǒng)計,發(fā)現(xiàn)評估值和交易價格相近程度較高。也有研究從評估方法的角度,認為在企業(yè)并購中使用收益法作為評估方法確定交易價格,是不合理的,不能準(zhǔn)確預(yù)測交易價格[24]。同樣從評估方法的角度,有學(xué)者以理論說明使用收益法評估企業(yè)價值,參數(shù)眾多,且不易準(zhǔn)確預(yù)測,使得評估誤差較大[25]。另外,還有研究從資本市場的角度,以合并商譽為視角,發(fā)現(xiàn)評估值比交易價格更為資本市場所接受,它為交易提供了公平合理的咨詢價格[26]。

從上述兩類文獻來看,作為資本市場中重要中介機構(gòu)的資產(chǎn)評估機構(gòu)之聲譽的研究沒有得到重視,特別是在并購重組中,資產(chǎn)評估機構(gòu)的聲譽的學(xué)術(shù)研究相對于其在并購重組實踐中的重要地位*2014年修訂的《上市公司重大資產(chǎn)重組管理辦法》中多條內(nèi)容涉及到資產(chǎn)評估,例如,第十七條中的“資產(chǎn)交易定價以資產(chǎn)評估結(jié)果為依據(jù)的,上市公司應(yīng)當(dāng)聘請具有相關(guān)證券業(yè)務(wù)資格的資產(chǎn)評估機構(gòu)出具資產(chǎn)評估報告”。第二十條中的“重大資產(chǎn)重組中相關(guān)資產(chǎn)以資產(chǎn)評估結(jié)果作為定價依據(jù)的,資產(chǎn)評估機構(gòu)應(yīng)當(dāng)按照資產(chǎn)評估相關(guān)準(zhǔn)則和規(guī)范開展執(zhí)業(yè)活動;上市公司董事會應(yīng)當(dāng)對評估機構(gòu)的獨立性、評估假設(shè)前提的合理性、評估方法與評估目的的相關(guān)性以及評估定價的公允性發(fā)表明確意見”。第二十二條中的“本次重組的重大資產(chǎn)重組報告書、獨立財務(wù)顧問報告、法律意見書以及重組涉及的審計報告、資產(chǎn)評估報告或者估值報告至遲應(yīng)當(dāng)與召開股東大會的通知同時公告”。第五十八條中的“為重大資產(chǎn)重組出具財務(wù)顧問報告、審計報告、法律意見、資產(chǎn)評估報告、估值報告及其他專業(yè)文件的證券服務(wù)機構(gòu)及其從業(yè)人員未履行誠實守信、勤勉盡責(zé)義務(wù),違反行業(yè)規(guī)范、業(yè)務(wù)規(guī)則,或者未依法履行報告和公告義務(wù)、持續(xù)督導(dǎo)義務(wù)的,由中國證監(jiān)會責(zé)令改正,并可以采取監(jiān)管談話、出具警示函、責(zé)令公開說明、責(zé)令參加培訓(xùn)、責(zé)令定期報告、認定為不適當(dāng)人選等監(jiān)管措施;情節(jié)嚴(yán)重的,依照《證券法》第二百二十六條予以處罰”。第五十九條中的“重大資產(chǎn)重組實施完畢后,凡因不屬于上市公司管理層事前無法獲知且事后無法控制的原因,上市公司所購買資產(chǎn)實現(xiàn)的利潤未達到資產(chǎn)評估報告或者估值報告預(yù)測金額的80%,或者實際運營情況與重大資產(chǎn)重組報告書中管理層討論與分析部分存在較大差距的,上市公司的董事長、總經(jīng)理以及對此承擔(dān)相應(yīng)責(zé)任的會計師事務(wù)所、財務(wù)顧問、資產(chǎn)評估機構(gòu)、估值機構(gòu)及其從業(yè)人員應(yīng)當(dāng)在上市公司披露年度報告的同時,在同一報刊上作出解釋,并向投資者公開道歉;實現(xiàn)利潤未達到預(yù)測金額50%的,中國證監(jiān)會可以對上市公司、相關(guān)機構(gòu)及其責(zé)任人員采取監(jiān)管談話、出具警示函、責(zé)令定期報告等監(jiān)管措施”。2014年修訂的《上市公司收購管理辦法》也有兩條內(nèi)容與資產(chǎn)評估相關(guān)。遠遠不相稱。而關(guān)于并購重組定價與評估值差異的研究也只有寥寥數(shù)篇,而且也只是停留在描述性統(tǒng)計和規(guī)范研究上,而嚴(yán)謹(jǐn)?shù)膶嵶C研究幾近空白。因此,學(xué)術(shù)界很有必要開展實證研究,幫助監(jiān)管層、學(xué)者和利益相關(guān)方理解資產(chǎn)評估機構(gòu)聲譽在資本市場中的作用。為此,本文擬結(jié)合中國制度背景,深入研究資產(chǎn)評估聲譽對并購重組定價的影響。

三、理論分析與假設(shè)提出

(一)資產(chǎn)評估機構(gòu)聲譽與并購重組定價

并購重組雙方最后確定的成交價,一個重要的依據(jù)是資產(chǎn)評估機構(gòu)的評估值。而并購重組雙方是否采納資產(chǎn)評估機構(gòu)的評估值取決于評估機構(gòu)所評估的評估值是否準(zhǔn)確、是否能夠滿足交易雙方的需求和是否更容易通過并購重組委的審核。那么高聲譽評估機構(gòu)作出的評估值是否更容易被并購雙方采納?我們認為可以從以下幾個方面進行分析:

首先,高聲譽評估機構(gòu)作出的評估值更準(zhǔn)確。大的評估機構(gòu)在組織資本和人力資本等均顯著高于中小評估機構(gòu)。大的評估機構(gòu)能針對評估業(yè)務(wù)制定周密的評估計劃和評估程序,選擇專業(yè)水平高、業(yè)務(wù)能力強的評估師參與評估,同時也能組織評估師良好的繼續(xù)教育工作,從而使評估師的專業(yè)知識緊跟前沿。而中小評估機構(gòu)由于平臺的吸引力小,難以選擇專業(yè)水平高的評估師,只能派出業(yè)務(wù)能力較弱的評估師參與評估工作,而且中小評估機構(gòu)的評估師接觸的評估業(yè)務(wù)少,接受繼續(xù)教育的機會少,專業(yè)經(jīng)驗更為缺乏,難以保證評估結(jié)果的準(zhǔn)確性。故從專業(yè)性角度來看,由于高聲譽評估機構(gòu)具有更高的專業(yè)性,因此作出的評估值更準(zhǔn)確。

其次,高聲譽評估機構(gòu)作出的評估值更能滿足雙方的需求。信息不對稱是并購重組雙方需要解決的重要問題,與前文所述的審計師和投行聲譽類似,高聲譽的評估機構(gòu)只有有效緩解雙方的信息不對稱,在信息更透明的情況下,評估值才有可能得到雙方的認可,從而最終作為成交價的確定依據(jù)。高聲譽的評估機構(gòu)具有高素質(zhì)的評估師,具有良好的溝通能力,能夠在并購雙方中間起良好的橋梁作用,并如實地反映并購雙方的情況。張維迎(2002)[27]認為法律和聲譽是維持市場有序運行的兩個基本機制,與強迫性較強的法律機制不同,聲譽機制由參與者自主實施,具有向市場傳遞信號的功能。高聲譽的評估機構(gòu)由于歷史的評估業(yè)績得到業(yè)界的認可,傳遞出高品質(zhì)的信號,更能得到并購雙方的信任,其做出的評估值更能得到采納。

最后,高聲譽評估機構(gòu)做出的評估值更容易通過并購重組委的審核。評估機構(gòu)的獨立性是證監(jiān)會并購重組委審核的關(guān)注要點,聘用獨立性強的評估機構(gòu)更容易通過并購重組委的審核,從并購重組委審核的反饋意見來看,一些并購重組未能無條件通過的重要原因在于評估機構(gòu)的獨立性存疑。宋順林和翟進步(2014)[12]認為規(guī)模越大的評估公司,更注重自己的聲譽,更能保持獨立性。因此,聘用高聲譽評估機構(gòu)能向外界傳遞獨立性強的信號。并購重組定價的公允性是證監(jiān)會并購重組審核中關(guān)于資產(chǎn)評估的首要關(guān)注重點[28],聲譽好的評估機構(gòu)更能恰當(dāng)?shù)馗鶕?jù)評估目的選擇適合的價值類型和評估方法,在評估參數(shù)的選取上更為專業(yè)和準(zhǔn)確,更能保證定價的公允性,從而更易通過審核。

此外,從評估師的執(zhí)業(yè)風(fēng)險來看,高聲譽評估機構(gòu)設(shè)置有風(fēng)險管理機構(gòu)或團隊,能夠恰當(dāng)?shù)卦u估所接業(yè)務(wù)的評估風(fēng)險,拒接高風(fēng)險的評估業(yè)務(wù),而中小評估機構(gòu)由于業(yè)務(wù)非常有限,往往為了經(jīng)濟利益而不顧項目的風(fēng)險,甚至為了迎合客戶需求而高估評估對象的價值。而且,聲譽高的評估機構(gòu)受懲罰的成本更高,業(yè)務(wù)失敗導(dǎo)致的監(jiān)管懲罰帶來的負面影響更大。因此,高聲譽評估機構(gòu)更能注重自己的形象,保持獨立性,降低執(zhí)業(yè)風(fēng)險,做出更為準(zhǔn)確的評估值,得到并購重組雙方的認可,從而順利通過監(jiān)管機構(gòu)的審核。根據(jù)以上推理,我們提出假設(shè)1:

H1:高聲譽評估機構(gòu)做出的評估值更容易被作為定價依據(jù),表現(xiàn)為評估機構(gòu)排名越靠前,并購重組的成交價與評估值的差異越小。

(二)企業(yè)產(chǎn)權(quán)對資產(chǎn)評估機構(gòu)聲譽與并購重組定價關(guān)系的影響

中國最為重要的一個獨特制度背景在于政企關(guān)系,特別是企業(yè)的產(chǎn)權(quán)安排。國有控股與非國有控股的許多經(jīng)濟后果都存在顯著差別。國有企業(yè)的并購重組存在很強的政府干預(yù)[29]。地方政府有動機和能力要求其控制的上市公司緩解當(dāng)?shù)氐氖I(yè)率問題或者實現(xiàn)其政治晉升目標(biāo),而并購活動既可以緩解當(dāng)?shù)氐木蜆I(yè)問題, 又可以做大產(chǎn)業(yè)或者集團公司規(guī)模以實現(xiàn)地方政府官員的政治晉升目標(biāo)[30]。陳駿和徐玉德(2012)[31]認為大股東在并購重組活動中存在強烈的高估劣質(zhì)資產(chǎn)價值或虛增資產(chǎn)價值進行利益侵占的動機;當(dāng)涉及地方利益(如稅費等)沖突時,地方政府往往體現(xiàn)出強烈的地方保護主義色彩或存在直接干預(yù)交易定價的沖動,當(dāng)公司陷入困境時控股股東或地方政府也可能通過扭曲并購交易中的資產(chǎn)評估價值。另外,我國的資產(chǎn)評估機構(gòu)依附于政府部門而產(chǎn)生,雖然于1999年實行了脫鉤改制,但仍然與原掛靠單位有著千絲萬縷的聯(lián)系,資產(chǎn)評估機構(gòu)往往不能中立地執(zhí)行業(yè)務(wù),而受到聘用單位的干預(yù)[32]。因此,在國有企業(yè)的并購重組活動中,由于評估機構(gòu)和評估企業(yè)均會受到政府干預(yù)的影響,評估機構(gòu)完全依賴自身的專業(yè)判斷進行估值的可能性較低,聲譽機制就較難發(fā)揮作用,相反,在非國有企業(yè)的并購重組活動中,市場機制更能發(fā)揮作用,據(jù)此,我們提出假設(shè)2:

H2:在非國有企業(yè)中,高聲譽資產(chǎn)評估機構(gòu)的評估值更容易被作為定價依據(jù),表現(xiàn)為評估機構(gòu)排名越靠前,并購重組的成交價與評估值的差異越小,反之則不成立。

(三)制度環(huán)境對資產(chǎn)評估機構(gòu)聲譽與并購重組定價關(guān)系的影響

制度環(huán)境是影響中介機構(gòu)聲譽機制發(fā)揮作用的關(guān)鍵因素。Francis和Wang (2008)[1]發(fā)現(xiàn)當(dāng)投資者保護制度好時,國際四大審計的公司的盈余質(zhì)量才更高。Ke等(2015)[20]比較了香港上市企業(yè)的國際四大審計質(zhì)量和只在內(nèi)地上市的企業(yè)的國際四大的審計質(zhì)量,認為香港的制度環(huán)境好于內(nèi)地,因此國際四大的審計質(zhì)量要高,相反,對于內(nèi)地企業(yè),國際四大則分派了經(jīng)驗相對匱乏的合作伙伴進行審計,從而導(dǎo)致客戶的操控性應(yīng)計更高。據(jù)此,我們認為制度環(huán)境也同樣會影響資產(chǎn)評估機構(gòu)聲譽機制的發(fā)揮。一方面,在制度環(huán)境差的地區(qū),評估機構(gòu)的獨立性會受到影響。制度環(huán)境差的地方,企業(yè)的尋租行為更嚴(yán)重[33],被評估企業(yè)會支付更高的評估費用或者其他利益誘使評估機構(gòu)給出符合自身利益訴求的評估結(jié)果。在制度環(huán)境差的地區(qū),信息透明度更低,評估機構(gòu)的不獨立行為被發(fā)現(xiàn)的可能性降低,縱容了評估機構(gòu)與評估企業(yè)的合謀行為,導(dǎo)致評估機構(gòu)獨立性的喪失。另一方面,在制度環(huán)境差的地區(qū),對高質(zhì)量評估結(jié)果的需求較低,即使雇傭了高聲譽的評估機構(gòu),評估機構(gòu)也可能指派素質(zhì)更低、業(yè)務(wù)能力更弱的評估師參與評估工作,從而導(dǎo)致評估結(jié)果的準(zhǔn)確性降低。因此,基于制度環(huán)境差的地區(qū)高聲譽評估機構(gòu)獨立性和專業(yè)性遭受的損失,我們認為,只有在制度環(huán)境好的地區(qū),高聲譽評估機構(gòu)作出的評估值才會被作為并購重組的定價依據(jù),由此,提出假設(shè)3:

H3:制度環(huán)境好的地區(qū),高聲譽資產(chǎn)評估機構(gòu)的評估值更被作為定價依據(jù),表現(xiàn)為評估機構(gòu)排名越靠前,并購重組的成交價與評估值的差異越小,反之,則不成立。

(四)外部治理對資產(chǎn)評估機構(gòu)聲譽與并購重組定價關(guān)系的影響

資產(chǎn)評估機構(gòu)聲譽機制的發(fā)揮還依賴一定的外部治理環(huán)境。原因在于大股東的代理問題容易導(dǎo)致資產(chǎn)評估結(jié)果的偏差。現(xiàn)有的一些資產(chǎn)評估實證文獻發(fā)現(xiàn)大股東會操縱資產(chǎn)評估結(jié)果。周勤業(yè)等(2003)[10]發(fā)現(xiàn)在上市公司接受資產(chǎn)情形中,與大股東交易的資產(chǎn)評估增值率顯著高于其他交易類型的資產(chǎn)評估增值率,說明大股東通過操縱資產(chǎn)評估結(jié)果侵害了中小股東的利益。原紅旗等(2008)[32]發(fā)現(xiàn)股份制改制過程中控股股東有動機操縱評估結(jié)果。陳駿和徐玉德(2012)[31]的研究結(jié)果則表明盈利企業(yè)的控股股東將通過操縱資產(chǎn)的評估增值率來實現(xiàn)其對上市公司的掏空,并試圖通過選擇評估方法來掩蓋其行為,而虧損公司所屬地方政府則可能通過干預(yù)同屬公司間并購交易的資產(chǎn)評估實現(xiàn)對上市公司的支持。即使在股權(quán)分置改制之后也存在大股東操縱資產(chǎn)評估結(jié)果的現(xiàn)象[12]。而有效的外部治理可以抑制大股東的代理問題。王琨和肖星(2005)[34]發(fā)現(xiàn)機構(gòu)投資者作為一種外部治理機制可以有效地降低大股東對中小股東利益的侵害,姜付秀等(2009)[35]認為產(chǎn)品市場競爭可以降低代理成本。因此,我們認為,當(dāng)公司所處的外部治理強時,大股東利用資產(chǎn)評估機構(gòu)操縱評估結(jié)果的動機降低,從而更能使資產(chǎn)評估機構(gòu)的聲譽在并購重組定價中發(fā)揮作用。另外,外部治理強時,評估機構(gòu)與被評估單位合謀被發(fā)現(xiàn)的可能性更高,從而提高了資產(chǎn)評估機構(gòu)的獨立性,資產(chǎn)評估聲譽機制發(fā)揮作用得到保證。綜上,我們提出假設(shè)4:

H4:在外部治理好的企業(yè)中,高聲譽資產(chǎn)評估機構(gòu)的評估值更容易被作為定價依據(jù),表現(xiàn)為評估機構(gòu)排名越靠前,并購重組的成交價與評估值的差異越小,反之則不成立。

四、研究設(shè)計

(一)樣本選擇

本文選擇CSMAR的中國上市公司并購重組研究數(shù)據(jù)庫中2011年至2014年的A股上市公司為初始樣本*研究樣本起始于2011年在于資產(chǎn)評估機構(gòu)的排名數(shù)據(jù)從2011年開始披露。,然后進行數(shù)據(jù)篩選和處理:(1)保留并購交易標(biāo)的為股權(quán)的樣本*因為CSMAR并購重組數(shù)據(jù)庫中以機器設(shè)備等資產(chǎn)為交易標(biāo)的的樣本,存在資產(chǎn)內(nèi)部轉(zhuǎn)移及報廢資產(chǎn)處置等情況,披露交易價格為1,影響了評估準(zhǔn)確性的度量,所以我們只保留并購交易標(biāo)的為股權(quán)的樣本。;(2)剔除沒有披露評估值的樣本或評估價值小于0的樣本;(3)剔除交易不成功的樣本;(4)保留上市公司交易地位為賣方的樣本;(5)對連續(xù)變量上下1%進行了Winsorize處理。資產(chǎn)評估機構(gòu)排名從中國資產(chǎn)評估協(xié)會發(fā)布的2011年到2014年《綜合評價前百家名單》獲得。財務(wù)報表數(shù)據(jù)及公司治理情況從CSMAR數(shù)據(jù)庫中直接獲得,財務(wù)指標(biāo)數(shù)據(jù)從WIND數(shù)據(jù)庫中獲得。

(二)變量定義

1.資產(chǎn)評估機構(gòu)聲譽

借鑒中介機構(gòu)聲譽相關(guān)的學(xué)術(shù)文獻[13,20,36],我們采用中國資產(chǎn)評估協(xié)會公布的資產(chǎn)評估機構(gòu)排名度量資產(chǎn)評估機構(gòu)的聲譽,具體的,我們設(shè)置3個虛擬變量:TOP5,資產(chǎn)評估機構(gòu)排名前5設(shè)置為1,否則為0;TOP25,資產(chǎn)評估機構(gòu)排名前25設(shè)置為1,否則為0;TOP50,資產(chǎn)評估機構(gòu)排名前50設(shè)置為1,否則為0。

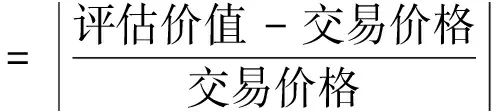

2.并購重組定價與評估值差異

3.控制變量

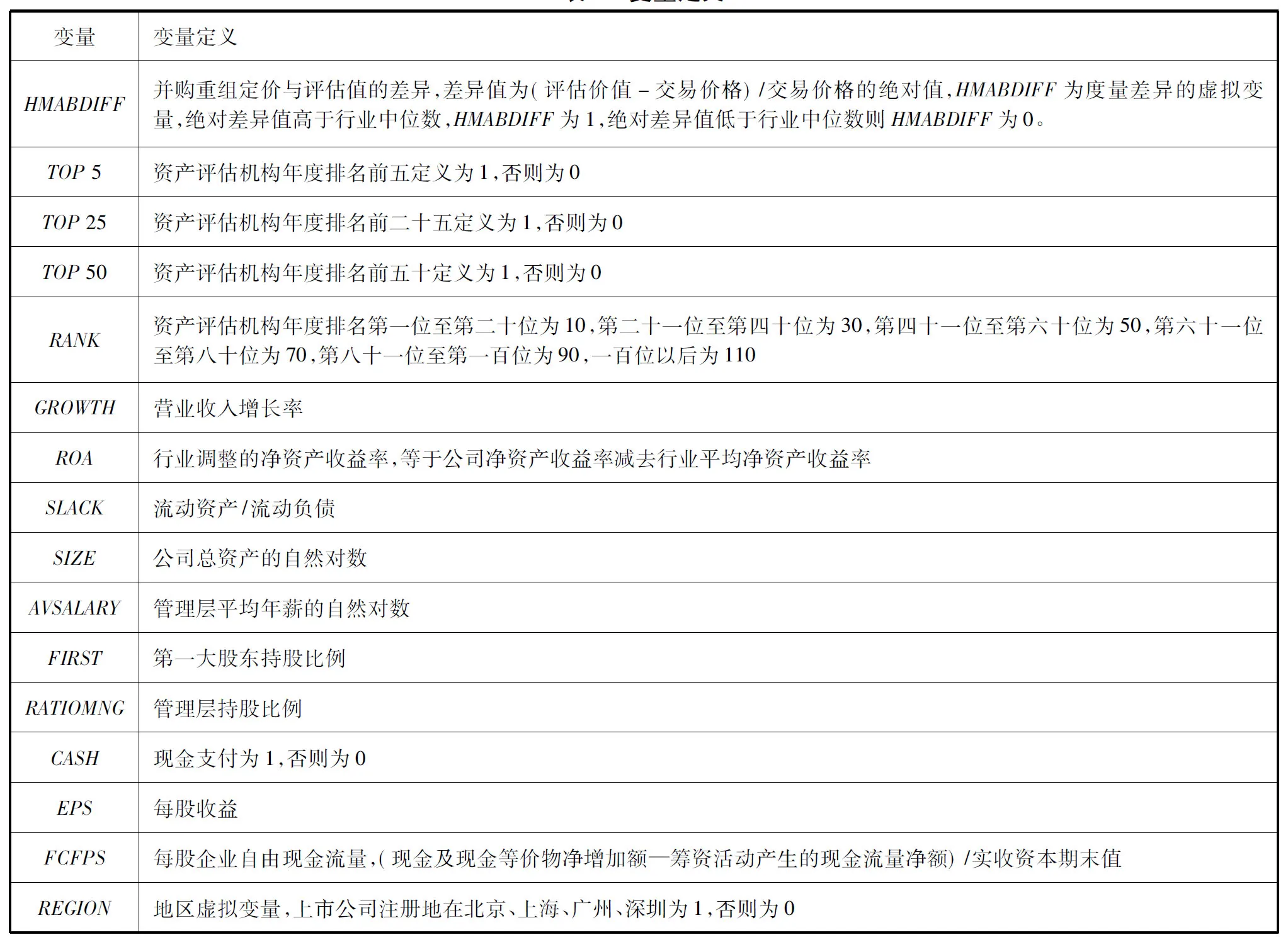

在控制變量的選擇上,由于研究并購重組中評估值與定價差異的文獻的實證文獻幾近空白,因此,我們借鑒并購溢價的相關(guān)文獻(如文獻[29])設(shè)置控制變量。我們控制了以下控制變量:營業(yè)收入增長率(GROWTH);行業(yè)調(diào)整的凈資產(chǎn)收益率(ROA);流動比率(SLACK);公司規(guī)模(SIZE);管理層平均薪酬(AVSALARY);第一大股東持股比例(FIRST);高管持股(RATIOMNG);是否為現(xiàn)金支付(CASH);每股收益(EPS);每股企業(yè)自由現(xiàn)金流(FCFPS);年份虛擬變量(YEAR);行業(yè)虛擬變量(INDUSTRY)。具體變量定義參見表1。

(三)模型設(shè)計

采用Logistic回歸模型(1)檢驗資產(chǎn)評估機構(gòu)的聲譽對并購重組定價與評估值差異的影響:

HMABDIFFi,t=α0+β1Reputioni,t+β2GROWTHi,t+β3ROAi,t+β4SLACKi,t+β5SIZEi,t+β6AVSALARYi,t+β7FIRSTi,t+β8RATIOMNGi,t+β9CASHi,t+β10EPSi,t+β11FCFPSi,t+YEAR+INDUSTRY+εi,t

(1)

其中,Repution為資產(chǎn)評估機構(gòu)聲譽,使用TOP5、TOP25和TOP50三個虛擬變量進行度量,模型中變量的定義參見表1。

表1 變量定義

五、實證結(jié)果與分析

(一)描述性統(tǒng)計和相關(guān)性分析

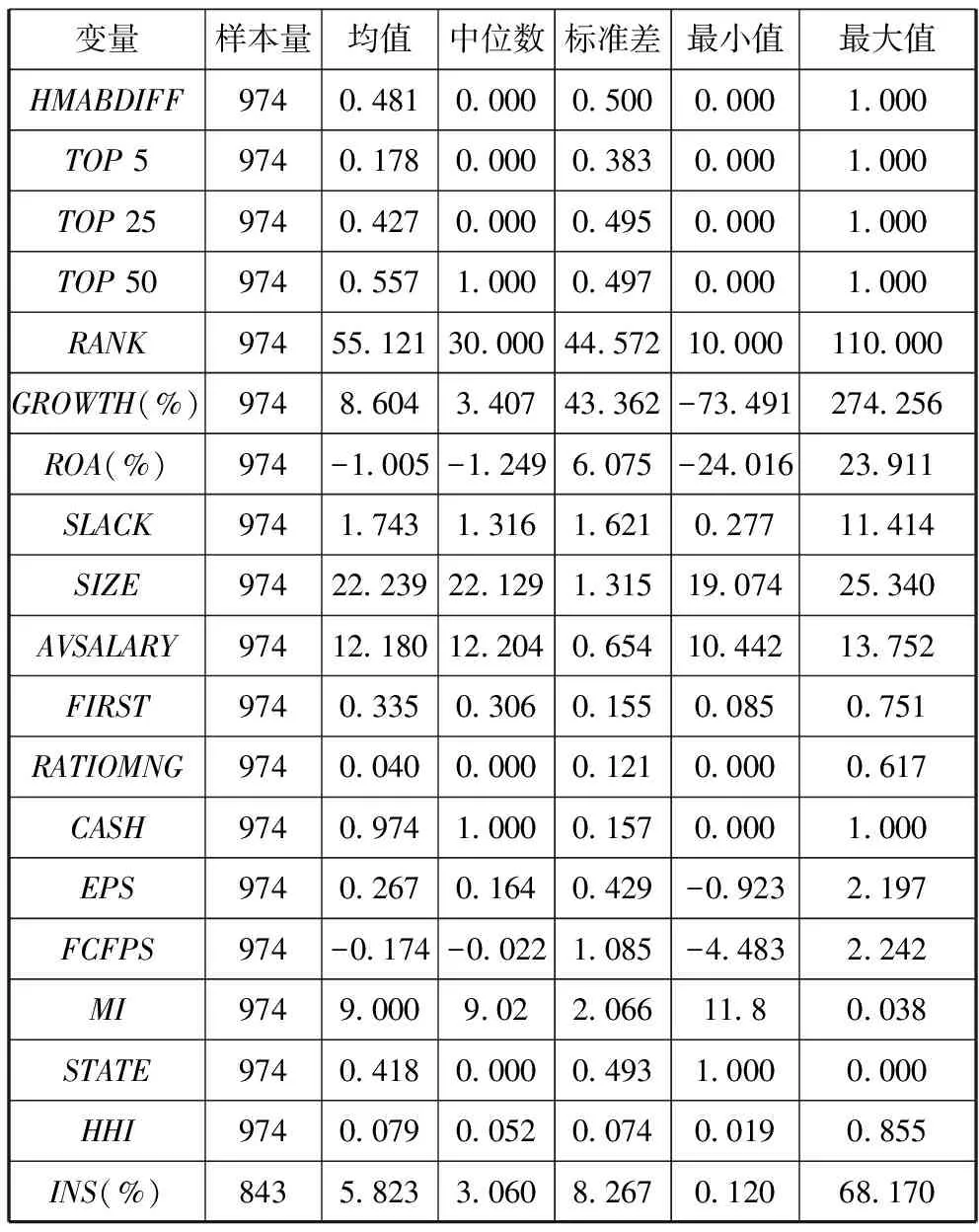

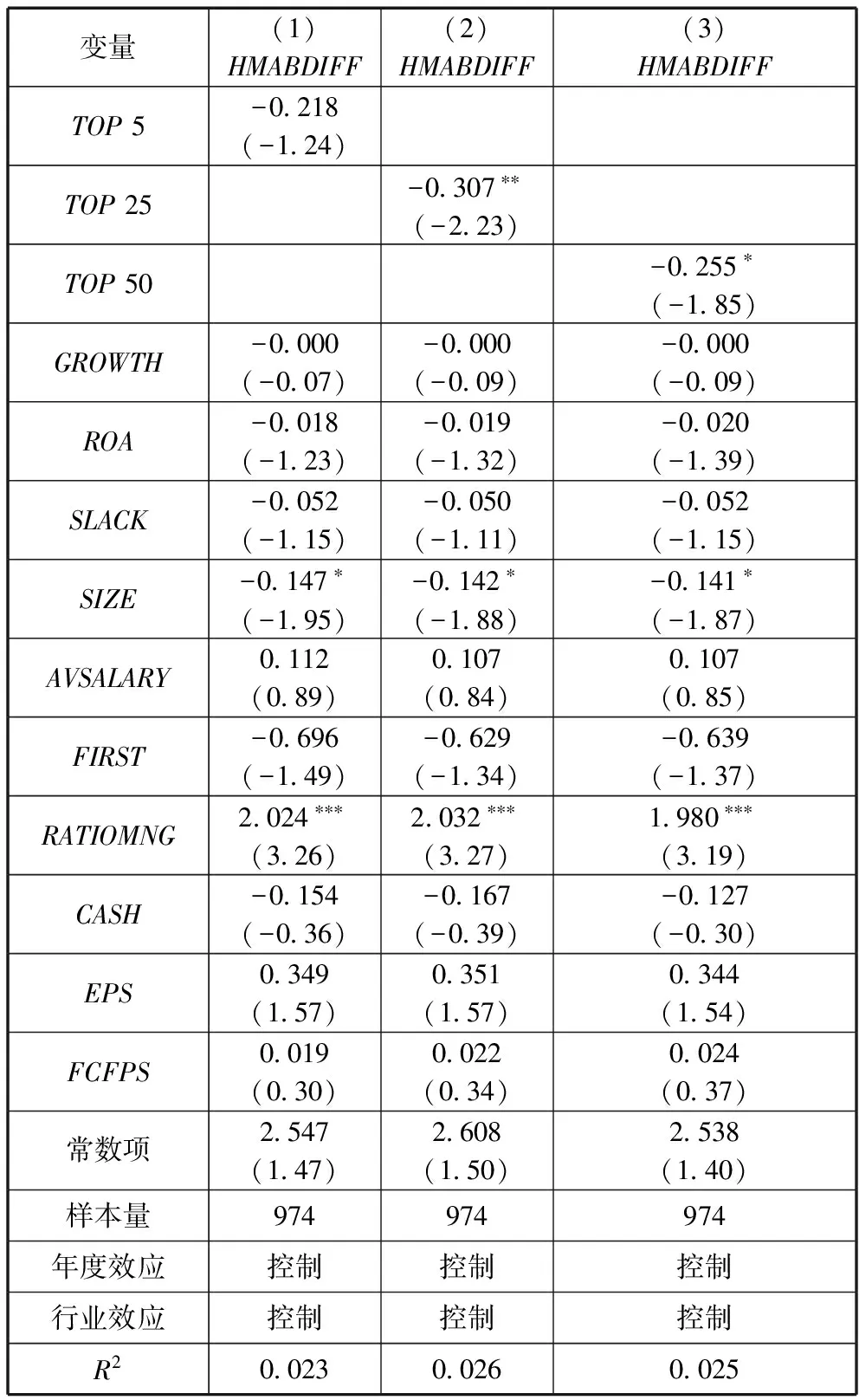

表2為描述性統(tǒng)計結(jié)果,從中可以發(fā)現(xiàn),HMABDIFF的樣本量為974,均值為0.481,中位數(shù)為0.000,說明樣本中有476個樣本的絕對差異值大于行業(yè)中位數(shù),有512個樣本小于等于行業(yè)中位數(shù)。TOP5、TOP25、TOP50的均值分別為0.178、0.427和0.557,說明樣本中17.8%、42.7%和55.7%的樣本選擇了排名前5、前25以及前50的資產(chǎn)評估機構(gòu)。

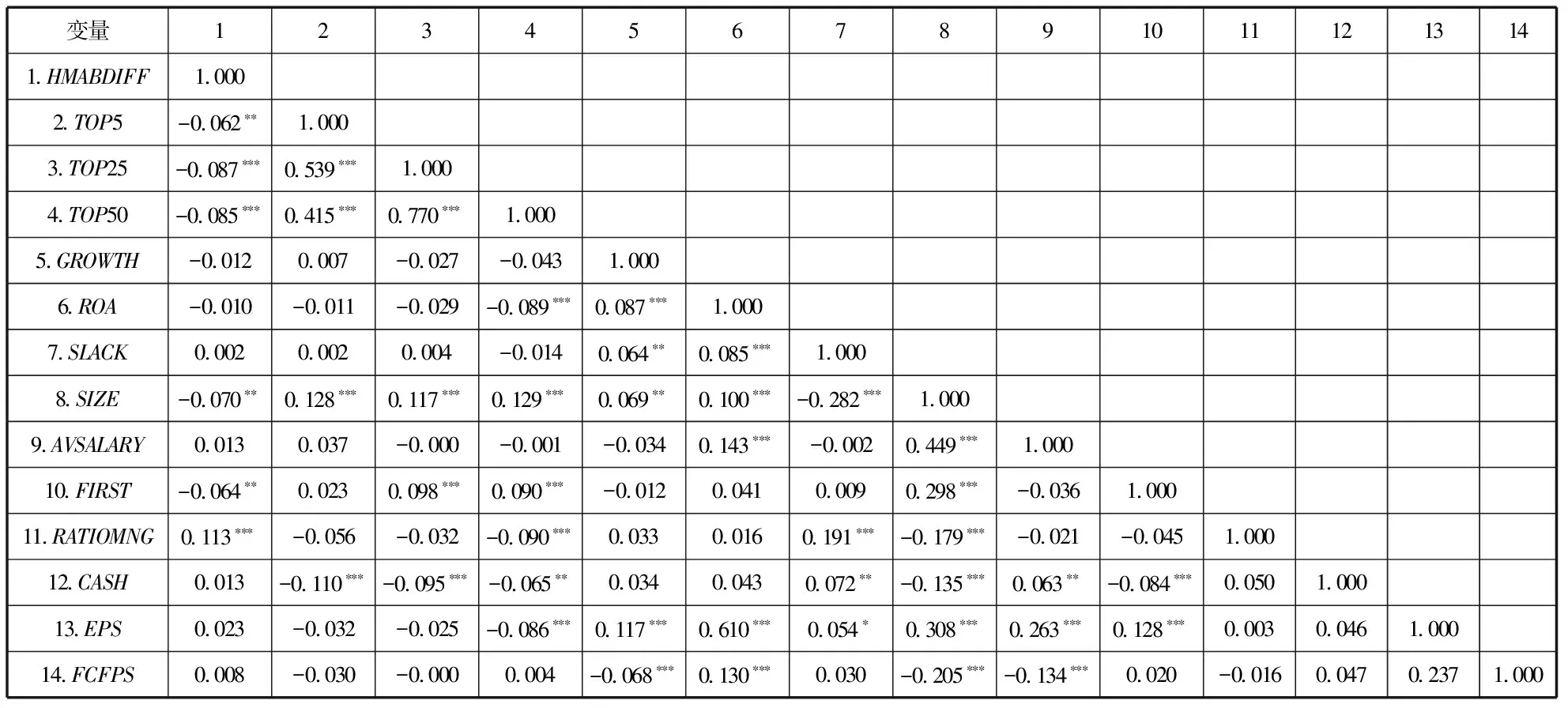

表3是主要變量的Pearson相關(guān)系數(shù)表,由此表可知:(1)TOP5、TOP25、TOP50分別與HMABDIFF在5%、1%和1%的水平上顯著,且相關(guān)系數(shù)分別為-0.062,-0.087和-0.085,說明高聲譽資產(chǎn)評估事務(wù)所做出的評估值確實更容易被作為定價依據(jù),支持假說1;(2)公司規(guī)模、第一大股東持股比例和管理層持股比例會對并購重組定價與評估值差異產(chǎn)生顯著影響。

表2 描述性統(tǒng)計

表3 Pearson相關(guān)系數(shù)

注:*,**,***分別代表在10%,5%和1%的水平上顯著。表4至表8同理。

(二)回歸結(jié)果分析

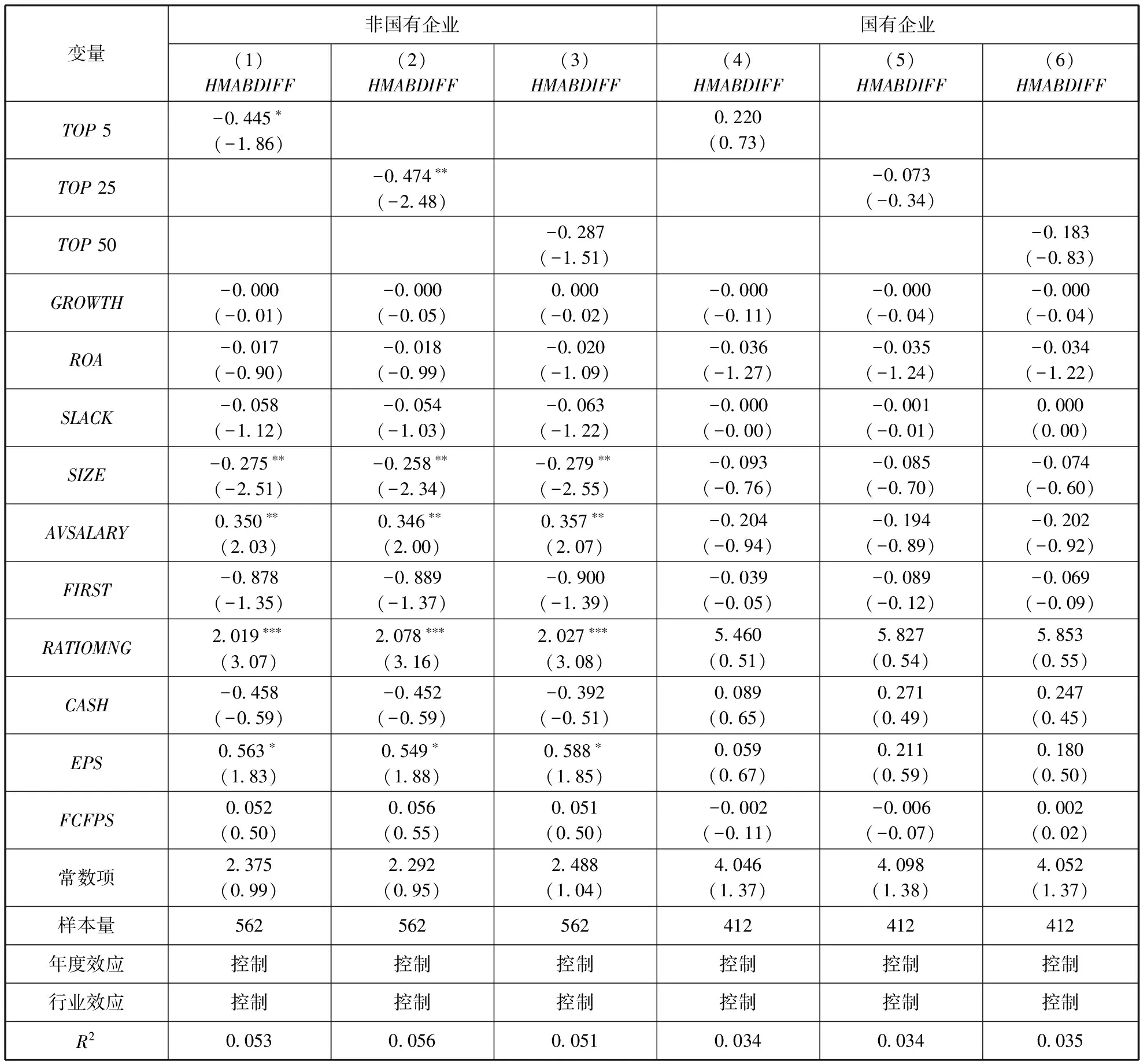

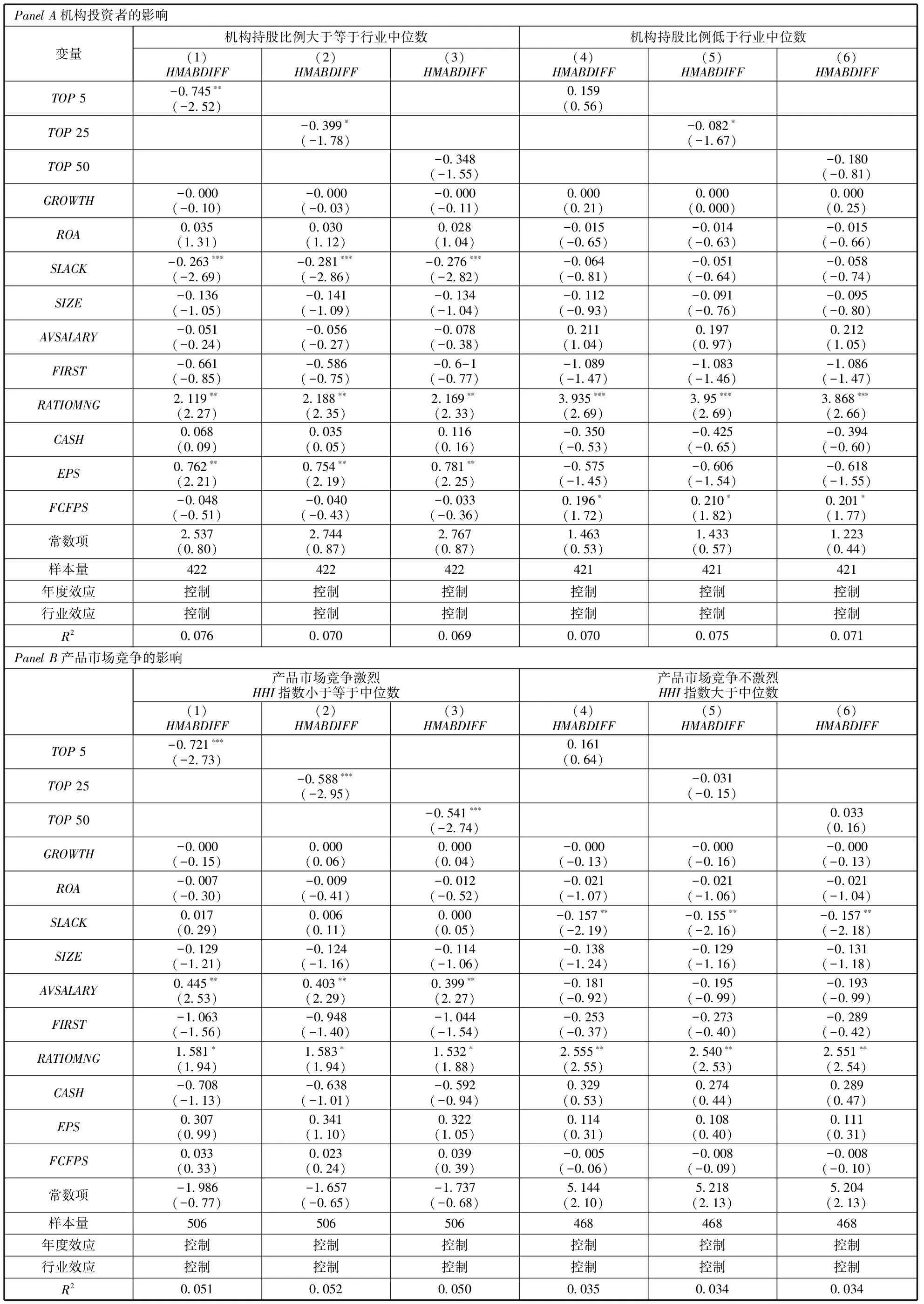

為檢驗企業(yè)產(chǎn)權(quán)對資產(chǎn)評估機構(gòu)聲譽與并購重組定價關(guān)系的影響,我們將樣本劃分為非國有企業(yè)樣本和國有企業(yè)樣本,分別檢驗資產(chǎn)評估機構(gòu)聲譽對并購重組定價的影響,表5列示了回歸結(jié)

表4 資產(chǎn)評估機構(gòu)聲譽對并購重組

注:括號內(nèi)為z值。余表同理。

果。由表5可知,非國有企業(yè)樣本中,TOP5和TOP25分別在10%和5%的水平上顯著,系數(shù)分別為-0.445和-0.474,TOP50接近顯著為負,t值為-1.51;在國有企業(yè)樣本中,資產(chǎn)評估聲譽變量均不顯著。實證結(jié)果說明,在國有企業(yè)中,并購重組的定價可能受到政府因素的影響,資產(chǎn)評估機構(gòu)聲譽機制作用有限,相反,在非國有企業(yè)中,資產(chǎn)評估機構(gòu)的聲譽機制具有顯著影響,表現(xiàn)為高聲譽資產(chǎn)評估機構(gòu)所做評估值更容易被作為定價依據(jù),假說2得到支持。

表5 企業(yè)產(chǎn)權(quán)對資產(chǎn)評估機構(gòu)聲譽與并購重組定價關(guān)系的影響

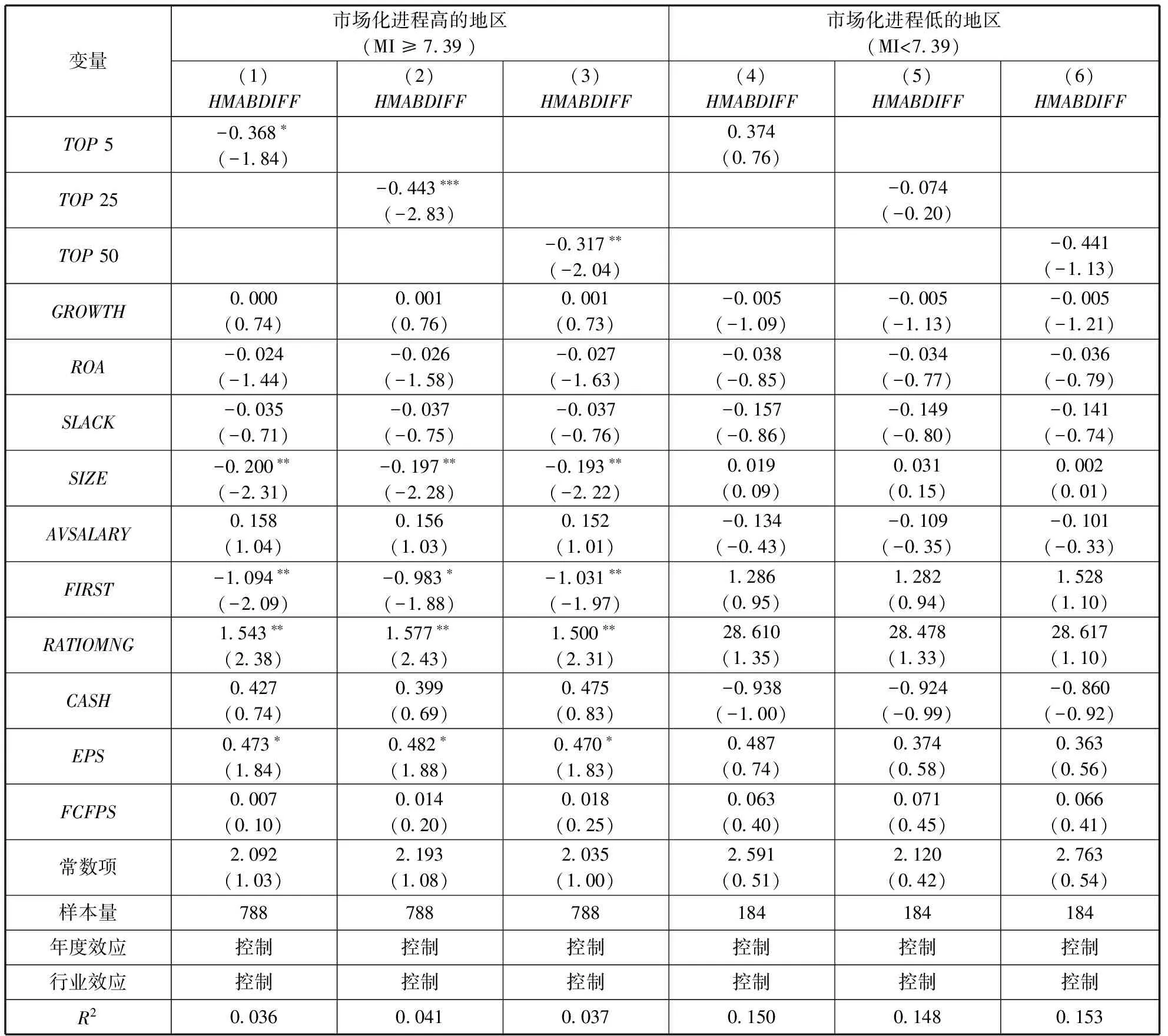

為了驗證假說3,采用慣用做法,使用樊綱等(2011)[38]的市場化程度指數(shù)度量制度環(huán)境,將樣本劃分為市場化程度高組和低組,分別檢驗資產(chǎn)評估機構(gòu)聲譽對并購重組定價的影響。具體的,31個地區(qū)市場化進程指數(shù)的中位數(shù)為湖南省的7.39,因此,我們根據(jù)上市公司注冊地市場化進程指數(shù)的大小,劃分兩組,市場化進程指數(shù)(MI)大于等于7.39為市場化高組樣本,小于7.39的為市場化低組樣本,然后分別進行回歸。表6列示了回歸結(jié)果。從表6可以發(fā)現(xiàn),市場化進程高組樣本,TOP5、TOP25和TOP50分別在10%、1%和5%的水平上顯著,且系數(shù)分別為-0.368,-0.443和-0.317,而在市場化進程低組樣本,所有聲譽項都不顯著。實證結(jié)果說明制度環(huán)境好時,高聲譽資產(chǎn)評估機構(gòu)的評估值更容易被作為定價依據(jù),反之則不成立,支持假說3。

表6 制度環(huán)境對資產(chǎn)評估機構(gòu)聲譽與并購重組定價關(guān)系的影響

表7 外部治理對資產(chǎn)評估機構(gòu)聲譽與并購重組定價關(guān)系的影響

六、穩(wěn)健性檢驗

為使本文結(jié)論更為穩(wěn)健,我們進行了如下兩項穩(wěn)健性檢驗:

(一)變量替換

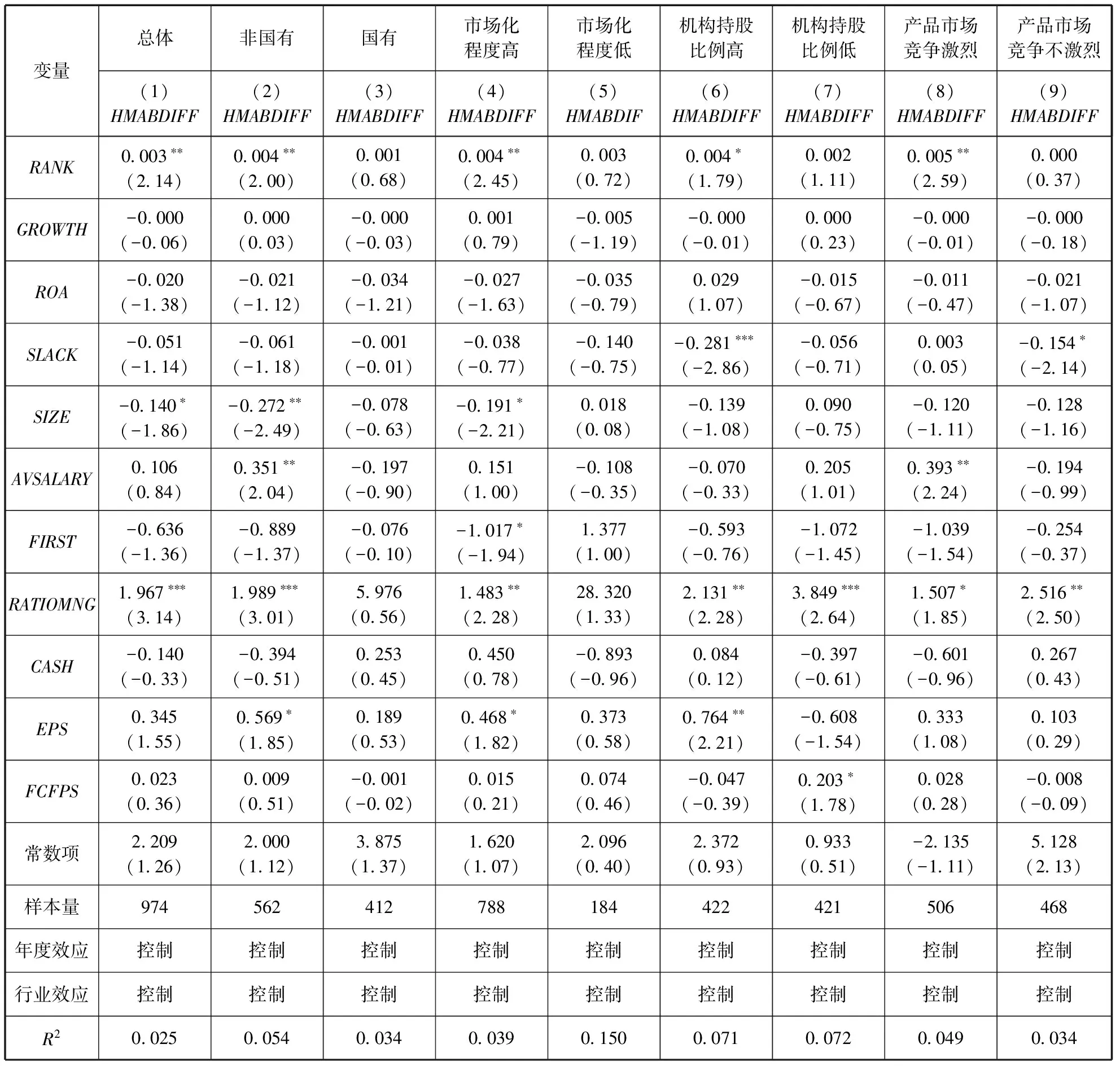

采用新的變量度量資產(chǎn)評估機構(gòu)聲譽。使用RANK度量資產(chǎn)評估機構(gòu)聲譽,在中國資產(chǎn)評估協(xié)會的年度排名中,第1名至第20名RANK賦值為10,第21名至第40名RANK賦值為30,第41名至第60名RANK賦值為50,第61名至第80名RANK賦值為70,第81名至第100名RANK賦值為90,100名以后賦值為110。表8列示了采用新變量度量資產(chǎn)評估機構(gòu)聲譽的回歸結(jié)果。表8的(1)列顯示,RANK在5%的水平上顯著,系數(shù)為0.001,說明隨著資產(chǎn)評估機構(gòu)排名上升,聲譽下降,評估價格與交易價格的差距在增大,資產(chǎn)評估機構(gòu)的評估值更不容易被作為定價依據(jù)。列(2)-列(9)中,RANK項在非國有企業(yè)、市場化進程高、機構(gòu)持股比例高、產(chǎn)品市場競爭激烈的樣本中分別在5%、5%、10%和5%的水平上顯著,且系數(shù)均為正,而在國有樣本、市場化程度低、機構(gòu)持股比例低和產(chǎn)品市場競爭不激烈樣本中均不顯著。以上結(jié)果與前文結(jié)論一致,表明我們所得結(jié)論較為穩(wěn)健。

表8 穩(wěn)健性檢驗:采用新的變量度量資產(chǎn)評估機構(gòu)聲譽

(二)Heckman兩階段檢驗

具有某些特征的公司可能會選擇高聲譽的資產(chǎn)評估機構(gòu),而這些特征又會影響并購重組定價,為克服這一自選擇問題,我們采用Heckman(1979)[11]的兩階段模型進行檢驗。第一階段先估計上市公司選擇聲譽前5名、前25名、前50名的Probit模型,并在此基礎(chǔ)上估計出三個自選擇系數(shù)λ(Inverse Mills Ration)。在第一階段的變量選擇方面,借鑒Chaney、Jeter和Shivakumar(2004)[39]的做法,加入資產(chǎn)規(guī)模、盈利能力、償債能力等解釋變量。另外,本文還加入REGION地域變量,若上市公司注冊地在北京、上海、廣州或深圳,則REGION取值為1,否則為0。這是因為大部分高聲譽事資產(chǎn)評估機構(gòu)都設(shè)立在以上四個城市,因此以上城市的上市公司選擇高聲譽事務(wù)所的概率更大。Heckman(1979)[11]第一階段的模型列示如下:

(2)

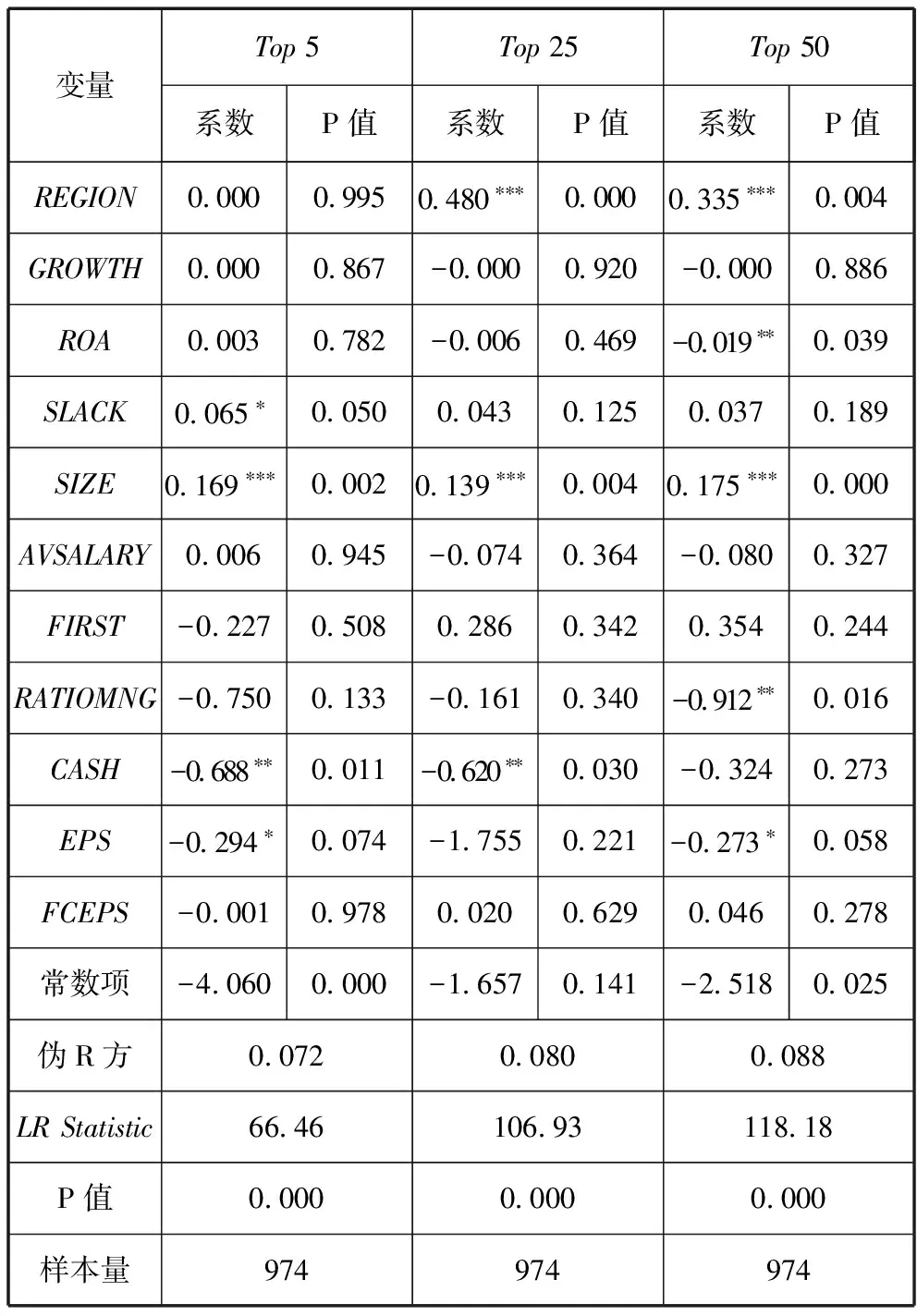

在第二階段,將模型(2)計算出來的λ值(InverseMillsRation)代入模型(1)中以控制樣本自選擇問題。表9列示了Heckman(1979)[11]第一階段回歸的結(jié)果,可以發(fā)現(xiàn),除TOP5以外,位于北上廣深的上市公司更傾向于聘用高聲譽的資產(chǎn)評估機構(gòu),規(guī)模大的上市公司更傾向于聘用高聲譽評估機構(gòu)。

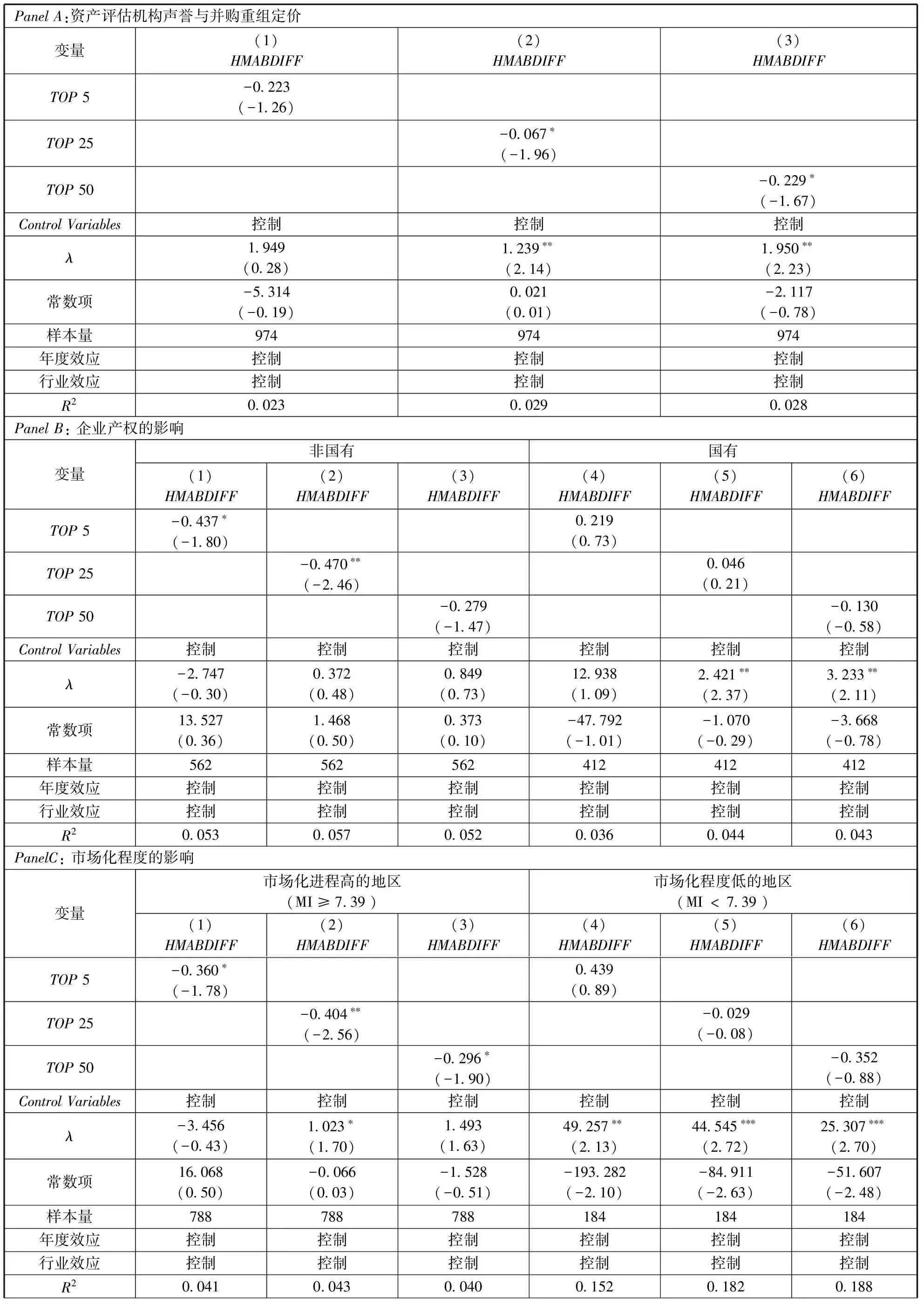

表10為Heckman(1979)第二階段回歸的結(jié)果,控制變量的選取與表4一致。PanelA為總樣本的結(jié)果,可以看出,λ項的系數(shù)顯著,說明樣本選擇問題是存在的,在控制高聲譽機構(gòu)的樣本選擇偏差后,高聲譽資產(chǎn)評估機構(gòu)和資產(chǎn)評估差異的關(guān)系依然顯著為負,表明表4的結(jié)果是可靠的。PanelB考察了樣本選擇問題對企業(yè)產(chǎn)權(quán)分組樣本的影響,在非國有產(chǎn)權(quán)組,所有λ項均不顯著,說明國有產(chǎn)權(quán)樣本組不存在樣本選擇問題,在國有產(chǎn)權(quán)組,TOP25和TOP50存在樣本選擇問題,λ項

顯著,控制后聲譽項皆不顯著,與表5結(jié)論一致。根據(jù)PanelC為市場化程度影響的結(jié)果,市場化程度高和市場化程度低的樣本中均存在自選擇問題,控制自選擇系數(shù)后,在高市場化程度樣本中,TOP25和TOP50項分別在10%和5%的水平上顯著為負,在低市場化程度樣本中,所有聲譽項均不顯著,與表6結(jié)果一致。PanelD和PanelE為外部治理影響的結(jié)果,PanelD中只有機構(gòu)持股比例高的樣本中存在樣本選擇問題,控制λ后,TOP5項顯著為負,說明機構(gòu)持股比例較高的公司中,高資產(chǎn)評估機構(gòu)所做的評估值更容易被接受這個結(jié)論是穩(wěn)健的;PanelE中,產(chǎn)品市場競爭激烈組不存在樣本選擇問題,而產(chǎn)品市場競爭不激烈組存在樣本選擇問題,控制λ后,所有聲譽項均不顯著,與之前結(jié)論一致。綜上可知,我們的結(jié)論在考慮自選擇問題后依然成立。

表9 穩(wěn)健性檢驗:Heckman(1979)第一階段

表10 穩(wěn)健性檢驗:Heckman(1979)第二階段

七、結(jié)論與啟示

相較于審計師和投行聲譽在并購重組中作用的研究,資產(chǎn)評估機構(gòu)聲譽在并購重組中的作用受到極大的忽視,可能是因為資產(chǎn)評估行業(yè)在我國發(fā)展較晚。隨著2016年7月2日《資產(chǎn)評估法》的頒布,資產(chǎn)評估行業(yè)的地位將得到極大提升,資產(chǎn)評估在并購重組中作用的研究應(yīng)該得到重視。基于此,本文研究了資產(chǎn)評估機構(gòu)聲譽對并購重組定價的影響,并探討了資產(chǎn)評估機構(gòu)聲譽發(fā)揮作用的外部環(huán)境和條件,實證結(jié)果發(fā)現(xiàn):資產(chǎn)評估機構(gòu)聲譽越好,并購重組成交價與評估值的差異越小;在非國有企業(yè)、制度環(huán)境好的地區(qū)或外部治理好的企業(yè),資產(chǎn)評估機構(gòu)聲譽和并購重組成交價與評估值的差異顯著負相關(guān),但是在國有企業(yè)、制度環(huán)境差的地區(qū)或外部治理差的企業(yè),資產(chǎn)評估機構(gòu)聲譽對并購重組定價沒有顯著影響。這些結(jié)論說明資產(chǎn)評估機構(gòu)聲譽是影響并購重組定價的重要因素,資產(chǎn)評估機構(gòu)聲譽機制的發(fā)揮取決于企業(yè)的產(chǎn)權(quán)安排、企業(yè)所在地區(qū)的制度環(huán)境以及公司的外部治理條件。

本文不僅豐富了中介機構(gòu)和并購重組兩個領(lǐng)域的相關(guān)理論探討,而且具有重要的現(xiàn)實啟示作用:一方面,本文的研究對并購重組的實踐具有啟示作用,如何對并購重組定價是擺在并購重組相關(guān)方的難題和關(guān)鍵問題所在,是否以資產(chǎn)評估的評估值作為定價的依據(jù),需要考察資產(chǎn)評估機構(gòu)的聲譽,而且需要結(jié)合企業(yè)的產(chǎn)權(quán)安排、外部在制度環(huán)境和治理環(huán)境綜合進行考慮;另一方面,本文的研究為資產(chǎn)評估機構(gòu)的做大做強提供了理論依據(jù),2012年10月23日財政部發(fā)布的《中國資產(chǎn)評估行業(yè)發(fā)展規(guī)劃》中提到“重點培育5家左右年收入超過20億元、20家左右年收入超過5億元的特大型資產(chǎn)評估機構(gòu)。積極扶持50家左右年收入超過1億元的大型資產(chǎn)評估機構(gòu)”。因此,我們應(yīng)該堅定不移地落實這一規(guī)劃,做大做強資產(chǎn)評估機構(gòu)。參考文獻:

[1]FRANCO G D, GAVIOUS I, JIN J Y. Do private company targets that hire big 4auditors receive higher proceeds? [J].Contemporary Accounting Research,2011, 28(1):215-262.

[2]XIE Y, YI H, ZHANG Y. The value of big N target auditors in corporate takeovers[J].Auditing A Journal of Practice & Theory, 2013,32(3): 141-169.

[3]DHALIWAL D S, LAMOREAUX P T, LITOV L P, et al. Shared auditors in mergers and acquisitions[J].Journal of Accounting and Economics, 2016, 61(1):46-76.

[4]SERVAES H, ZENNER M. The role of investment banks in acquisitions[J]. Review of Financial Studies, 1996, 9(3):787-815.

[5]AGRAWAL A, COOPER T, LIAN Q,et al. Common advisorsin mergersand acquisitions: Determinantsand consequences

[J]. Journal of Law and Economics, 2013,56(3):691-740.

[6]CHANG X, SHEKHAR C, TAM L H K, et al. The information role of advisors in mergers and acquisitions: Evidence from acquirers hiring targets’ ex-advisors[J].Journal of Banking and Finance, 2016, 70:247-264.

[7]LOUIS H. Acquirers’ abnormal returns and the non-Big 4 auditor clientele effect[J]. Journal of Accounting and Economics ,2005,40(1/3):75-99.[8]RAU P R. Investment bank market share, contingent fee payments, and the performance of acquiring firms[J].Journal of Financial Economics, 2000, 56(2):293-324.

[9]KALE J R, KINI O, RYAN H E. Financial advisors and shareholder wealth gains in corporate takeovers[J]. Journal of Financial & Quantitative Analysis, 2003, 38(3):475-501.

[10]周勤業(yè),夏立軍,李莫愁.大股東侵害與上市公司資產(chǎn)評估偏差[J].統(tǒng)計研究, 2003(10):39-44.

[11] HECKMAN J J. Sample selection bias as a specification error[J].Econometrica, 1979,47(1):153-161.

[12]宋順林,翟進步.大股東操縱資產(chǎn)評估價格了嗎?:來自股改后資產(chǎn)注入的經(jīng)驗證據(jù)[J].經(jīng)濟管理, 2014(9):145-155.

[13]TEOH S H, WONG T J. Perceived auditor quality and the earnings response coefficient[J].The Accounting Review,1993,68(2) :346-366.

[14] FRANCIS J R, PINNUCK M, WATANABE O. Auditor style and financial statement comparability[J].The Accounting Review, 2014,89(2) :605-633.

[15] 漆江娜,陳慧霖,張 陽.事務(wù)所規(guī)模·品牌·價格與審計質(zhì)量:國際“四大”中國審計市場收費與質(zhì)量研究[J].審計研究, 2004(3):59-65.

[16] 張學(xué)勇,何 姣,陶 醉.會計師事務(wù)所聲譽能有效降低上市公司權(quán)益資本成本嗎?[J].審計研究, 2014(5):86-93.

[17] 劉 峰,許 菲.風(fēng)險導(dǎo)向型審計·法律風(fēng)險·審計質(zhì)量:兼論“五大”在我國審計市場的行為[J].會計研究, 2002(2): 21-27.

[18] 劉 峰,周福源.國際四大意味著高審計質(zhì)量嗎[J].會計研究, 2007(3):79-87.

[19] 郭照蕊.國際四大與高審計質(zhì)量[J].審計研究, 2011(1):98-107.

[20] KE B, LENNOX C S, XIN Q. The effect of china’s weak institutional environment on the quality of Big 4 audits[J].Accounting Review, 2015, 90(4):1591-1619.

[21] CARTER R B, DARK F H, SINGHG A K. Underwriter reputation, initial returns, and the long-run performance of IPO stocks[J].Journal of Finance, 1998,53(1) :285-311.

[22] 郭 泓,趙震宇.承銷商聲譽對IPO 公司定價、初始和長期回報影響實證研究[J].管理世界, 2006(3):122-128.

[23] 嚴(yán)紹兵,王莉瑩,呂文杰.中國上市公司資產(chǎn)交易中評估結(jié)果與交易價格之間差異的研究[J].中國資產(chǎn)評估,2008(5):34-39.

[24] 程鳳朝,劉家鵬.上市公司并購重組定價問題研究[J].會計研究, 2011(11):40-46.

[25] 程鳳朝,劉旭,溫 馨.上市公司并購重組標(biāo)的資產(chǎn)價值評估與交易定價關(guān)系研究[J].會計研究, 2013(8):40-46.

[26] 王小榮,陳慧嫻.企業(yè)并購重組中評估定價與成交價,誰被資本市場接受?[J].中央財經(jīng)大學(xué)學(xué)報, 2015(9):55-62.

[27] 張維迎. 法律制度的信譽制度基礎(chǔ)[J].經(jīng)濟研究, 2002(1):3-13.

[28] 李小榮,冉夢雅. 并購重組中證監(jiān)會關(guān)于資產(chǎn)評估反饋意見的分析[J].中國資產(chǎn)評估, 2016(5):29-33.

[29] 陳仕華,盧昌崇.國有企業(yè)黨組織的治理參與能夠有效抑制并購中的“國有有資產(chǎn)流失”嗎?[J].管理世界,2014(5):106-120.

[30] 潘紅波,夏新平,余明桂.政府干預(yù)、政治關(guān)聯(lián)與地方國有企業(yè)并購[J].經(jīng)濟研究, 2008(4):41-52.

[31] 陳 駿,徐玉德.并購重組是掏空還是支持:基于資產(chǎn)評估視角的經(jīng)驗研究[J].財貿(mào)經(jīng)濟, 2012(9):76-84.

[32] 原紅旗,王紀(jì)偉,楊 靜.上市公司股份制改制中資產(chǎn)評估操縱的動機及其經(jīng)濟后果[J].中國會計與財務(wù)研究, 2008(3):64-89.

[33] 李雪靈,張 惺,劉 釗,等.制度環(huán)境與尋租活動:源于世界銀行數(shù)據(jù)的實證研究[J].中國工業(yè)經(jīng)濟, 2012(11): 84-96.

[34] 王 琨,肖 星.機構(gòu)投資者持股與關(guān)聯(lián)方占用的實證研究[J].南開管理評論, 2005(2):27-33.

[35] 姜付秀,黃 磊,張 敏.產(chǎn)品市場競爭、公司治理與代理成本[J]. 世界經(jīng)濟, 2009(1):133-141.

[36] FRANCIS J R, WANG D. The joint effect of investor protection and Big 4 audits on earnings quality around the world[J].Contemporary Accounting Research, 2008,25(1): 157-191.

[37] HAYWARD M, HAMBRICK D. Explaining the premiums paid for large acquisitions: Evidence of CEO hubris[J]. Administrative Science Quarterly, 1997, 42(1):103-127.

[38] 樊 綱,王小魯,朱恒鵬.中國市場化指數(shù):各地區(qū)市場化相對進程報告[M]. 北京:經(jīng)濟科學(xué)出版社,2011.

[39] CHANEY P K, JETER D C, SHIVAKUMAR L. Self-selection of auditors and audit pricing in private firms[J]. The Accounting Review, 2004,79(1): 51-72.

(本文責(zé)編:海 洋)

The Reputation of Asset Appraisal Institutions and the Transaction Pricing of Merge and Acquisition

MA Hai-tao1, LI Xiao-rong2, ZHANG Fan2

(1.GraduateSchool,CentralUniversityofFinanceandEconomics,Beijing100081,China; 2.SchoolofPublicFinanceandTaxation,CentralUniversityofFinanceandEconomics,Beijing100081,China)

Merge and acquisition is a classic topic in corporate finance, and the effect of reputation of intermediaries on M&A has been an important issue in recent studies. This paper studies the relationship between reputation of appraisal institutions and M&A transaction price, and tries to find the institutional environment helps the appraisal institutions with good reputations to function. The paper finds that: (1) Appraisal institutions with a better reputation have greater influences on transaction price, performed as the difference between appraisal value and the transaction price is smaller. (2) In non-state-owned firms, the reputation and difference between appraisal value and the transaction price are significantly negative correlated, however such a correlation does not exist in state-owned firms. (3) The reputation is negative correlated with difference between appraisal value and the transaction price in firms in regions with a better institutional environment.(4)The reputation of appraisal institutions is negative correlated with the difference between appraisal value and transaction price in firms with good external governance, such an effect does not exist in firms with bad external governance. These results still significantly exist after solving the self-selection problem using Heckman two stage regression methods and alternative definition of variables. This paper shows new evidence of intermediaries’ reputation influencing M&A events, and gives inspiration to M&A management and the development of appraisal institutions.Key words:asset appraisal institutions; reputation; merge and acquisition; transaction price; appraisal value

2017-01-22

2017-04-30

國家自然科學(xué)基金青年項目(71503283);教育部人文社會科學(xué)研究青年基金項目(14YJC630069);北京市社會科學(xué)基金青年項目(15JGC173);中財-鵬元地方財政投融資研究所研究項目(ZCPY171);中央財經(jīng)大學(xué)"青年英才"培育支持計劃項目(QYP1601);中央高校基本科研業(yè)務(wù)費專項資金和中央財經(jīng)大學(xué)科研創(chuàng)新團隊支持計劃資助項目(KYI1501)

馬海濤(1966—),男,山東威海人,中央財經(jīng)大學(xué)研究生院院長,教授,博士生導(dǎo)師,研究方向:財政理論與政策、財稅管理。通訊作者:李小榮。

F275.5

A

1002-9753(2017)05-0101-18

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19