縮短會計憑證裝訂入庫時間

2017-06-19 19:31:22——李佳張弟

中國衛生質量管理 2017年3期

關鍵詞:對策

——李 佳 張 弟

縮短會計憑證裝訂入庫時間

——李 佳 張 弟

會計憑證整理、裝訂、入庫是財務管理的重要工作。既往需要耗費十余天,耗時長。憑證管理QC小組通過PDCA循環設定目標、查找要因、制定對策,使會計憑證裝訂入庫時間縮短至≤7天,實現了既定目標,提高了科室服務滿意度。

會計憑證;裝訂;入庫;時間

First-author's address School of Armed Police Logistics Affiliated Hospital ,Tianjin,300162,China

小組概況(表1)

表1 小組概況

名稱憑證管理QC小組成立時間2015年7月1日課題類型管理型活動時間2015年7月1日-2016年3月31日人數3人活動頻率1次/月出勤率100%課題名稱縮短會計憑證裝訂入庫時間

1 課題選定

會計憑證是指記錄經濟業務發生或完成情況的書面證明,包括原始憑證和記賬憑證,是登記賬簿的依據。它是記錄經濟信息的載體[1]。裝訂會計憑證是會計核算工作的組成部分,也是會計實務中的一項經常性工作,更是會計檔案立卷過程中非常重要的環節[2]。

隨著業務量的增多,武警后勤學院附屬醫院每年形成的會計憑證冊數已從2014年的1 780冊增加到2015年的2 020冊,月均新造冊憑證達200冊左右,總冊數增加13.48%。財務供應科票據組現由3人組成,憑證裝訂工作由1人負責,憑證裝訂入庫時長為10日以上,有較大改善空間。

2 現狀調查

憑證裝訂主要環節與步驟為:(1)打印記賬憑證;(2)整理原始憑證;(3)裝訂憑證;(4)印制憑證封皮;(5)粘貼憑證條及憑證封皮;(6)憑證入庫。對2015年1月-6月憑證裝訂耗時情況進行回顧性調查,憑證裝訂月平均耗時為10.32天,見表2。

根據表2繪制表3,依據二八法則可知,整理原始憑證、印制憑證封皮累計頻率為52.52%,是問題的主要癥結。

3 設定目標

將會計憑證裝訂入庫時間設定為7天。

目標設定依據:(1)整理原始憑證、印制憑證封皮占總耗時的52.52%。按照小組能力,可將這兩個環節耗時壓縮70%。總耗時=10.32-(3.17+2.25)×70%=6.53天。故,設定目標值為7天。(2)同級醫院財務科會計憑證裝訂入庫時間一般在7天左右。

表2 2015年1月-6月憑證裝訂耗時統計

時間打印記賬憑證(天)整理原始憑證(天)裝訂憑證(天)印制憑證封皮(天)粘貼憑證封皮(天)憑證入庫(天)總平均值(天)2015年1月0.5311.51.50.582015年2月0.622220.59.12015年3月0.53.522.52.50.511.52015年4月132220.510.52015年5月0.53.51.52.52.50.5112015年6月0.841.5320.511.8單一環節匯總平均值(天)0.653.171.672.252.080.510.32

表3 憑證裝訂耗時頻數統計

序號項目頻數累計頻數累計頻率(%)1整理原始憑證3.173.1730.722印制憑證封皮2.255.4252.523粘貼憑證封皮2.087.5072.674裝訂憑證1.679.1788.865打印記賬憑證0.659.8295.166憑證入庫0.5010.32100

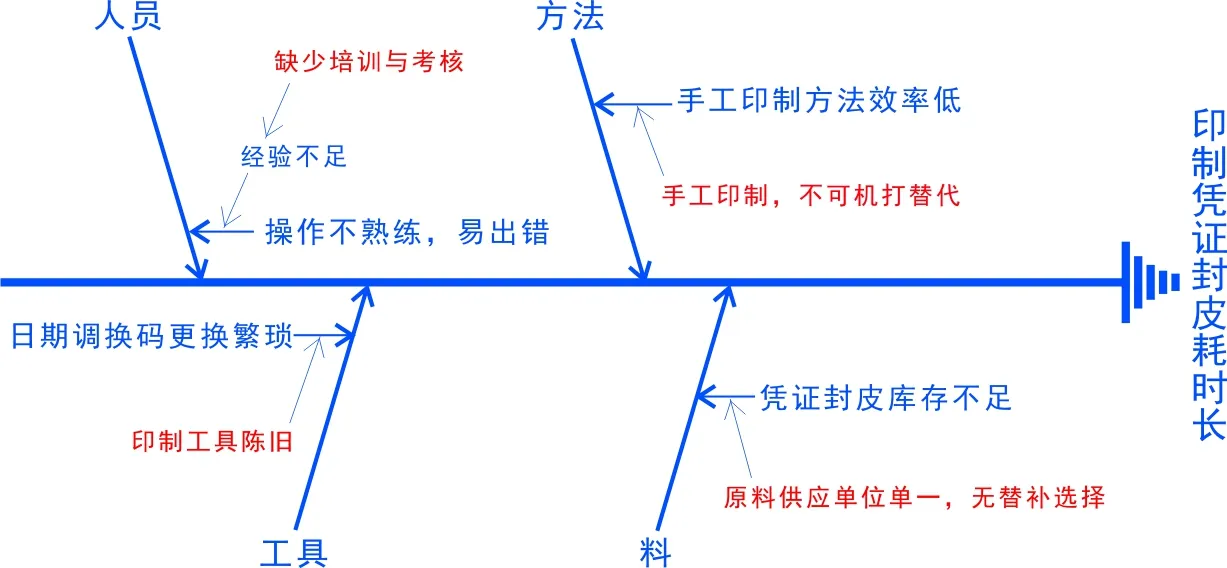

圖1 整理原始憑證耗時長的原因分析

圖2 印制憑證封皮耗時長的原因分析

4 原因分析(圖1、圖2)

5 要因確認(表4)

6 對策擬定(表5)

7 實施

實施一:組織人員培訓與考核

制定年度培訓計劃;每季度安排科室業務骨干對相關業務人員進行1次培訓;建立培訓人員參訓考勤表、考核成績表,與個人績效掛鉤。

效果:憑證裝訂人員熟練掌握憑證裝訂流程、工時限額,培訓內容切實有效。見表6。

實施二:建立原始憑證借閱制度

組織科室業務人員研究分析并參考外院經驗,制定《原始憑證借閱管理規定》并啟用,嚴格執行。

效果:憑證借閱得到了有效管控,降低了憑證管理難度,節約了憑證整理時間。

實施三:制定新的查篩方法

縮短原始憑證查篩周期,由每周查篩1次改為每天查篩1次。

效果:方便工作人員及時發現缺失憑證,便于憑證管理。

實施四:增加供應單位

由醫院集中采購辦公室負責審核供應單位資質,嚴格按招標流程組織入圍單位進行招標,選定2家~3家優質供應商。

效果:增加2家~3家供應單位,提高了供應商競爭力,使原料供應更及時、質量更優質。

實施五:增加憑證裝訂人員

通過培訓,儲備熟練掌握憑證裝訂業務人員,增加1名憑證裝訂人員。

效果:使裝訂工作中需要手工完成的作業時間縮短了50%。

表4 要因確認

序號末端因素確認內容確認方法確認標準確認時間責任人是否要因1缺少培訓與考核是否有培訓及業務考核查閱培訓計劃及考核標準無憑證裝訂相關培訓與考核2015.06.30李佳是2未做好付款計劃每月付款超額度次數查看付款記錄付款延遲不超過2日2015.06.30余日輝否3網銀系統故障每月系統故障發生頻率查詢每月因系統故障導致無法付款頻率付款延遲不超過2日2015.06.30余日輝否4未建立原始憑證借閱制度是否建立借閱制度查詢借閱制度無憑證借閱制度2015.06.30李佳是5憑證查篩周期跨度長整理憑證跨度周期為7天,是否過長查閱整理記錄有憑證缺失2015.06.30張弟是6印制工具陳舊工具是否陳舊現場查看印制工具磨損嚴重,字跡不清2015.06.30李佳是7手工印制,不可機打替代機打憑證封皮是否褪色現場查看5年以上機打憑證封皮有褪色現象2015.06.30張弟是8原料供應單位單一,無替補選擇供應渠道是否單一查看付款記錄供應單位僅1家2015.06.30李佳是

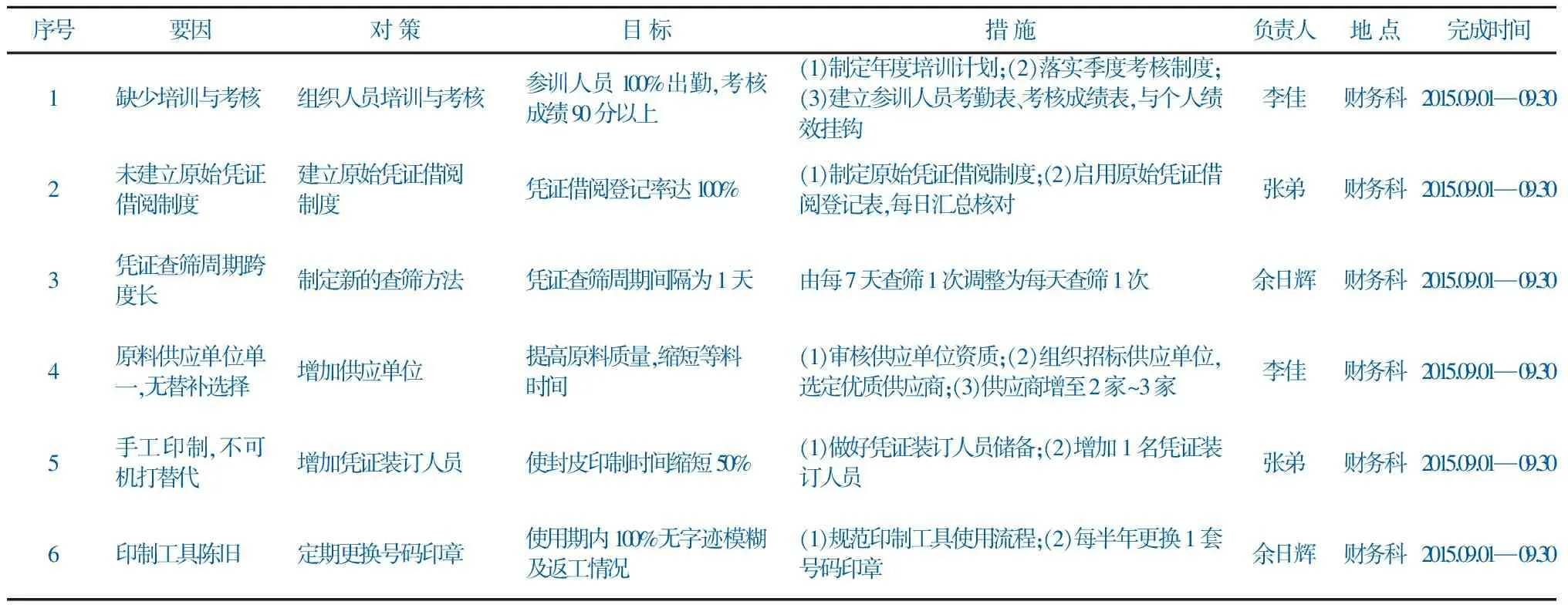

表5 對策表

序號要因對策目標措施負責人地點完成時間1缺少培訓與考核組織人員培訓與考核參訓人員100%出勤,考核成績90分以上(1)制定年度培訓計劃;(2)落實季度考核制度;(3)建立參訓人員考勤表、考核成績表,與個人績效掛鉤李佳財務科2015.09.01—09.302未建立原始憑證借閱制度建立原始憑證借閱制度憑證借閱登記率達100%(1)制定原始憑證借閱制度;(2)啟用原始憑證借閱登記表,每日匯總核對張弟財務科2015.09.01—09.303憑證查篩周期跨度長制定新的查篩方法憑證查篩周期間隔為1天由每7天查篩1次調整為每天查篩1次余日輝財務科2015.09.01—09.304原料供應單位單一,無替補選擇增加供應單位提高原料質量,縮短等料時間(1)審核供應單位資質;(2)組織招標供應單位,選定優質供應商;(3)供應商增至2家~3家李佳財務科2015.09.01—09.305手工印制,不可機打替代增加憑證裝訂人員使封皮印制時間縮短50%(1)做好憑證裝訂人員儲備;(2)增加1名憑證裝訂人員張弟財務科2015.09.01—09.306印制工具陳舊定期更換號碼印章使用期內100%無字跡模糊及返工情況(1)規范印制工具使用流程;(2)每半年更換1套號碼印章余日輝財務科2015.09.01—09.30

實施六:定期更換號碼印章

規范印制工具使用流程,根據印制工具使用磨損情況,字跡不清隨時更換,每半年必須更換。

效果:更好地使用印制工具,避免了不規范使用造成的不必要磨損,印制工具使用壽命延長;每半年更換1次印章,保證了印制憑證信息字跡清晰,憑證保管有效期內未發現字跡模糊現象。

8 效果檢查

調查得知,2015年7月- 12月憑證裝訂月平均耗時為6.67天,月平均縮短工時35.37%,達到了活動目標。見表7。

調查科室服務滿意度,憑證入庫及時方便了科室人員查找借閱,縮短了調閱查找時間,使科室憑證管理水平明顯提高,服務滿意度大幅度提升,得到了各級領導的肯定。

9 鞏固措施

(1)嚴格按照培訓計劃組織相關業務人員培訓,月末進行考核,納入績效管理。

(2)定期抽查憑證裝訂情況,保證查篩質量。

(3)定期檢查憑證裝訂工具,審查供應商資質,嚴格按照招標流程及超標時限確定優質供應商。

(4)加強輪崗學習交流,儲備相關技能人員,提高工作熟練度。

10 總結及下一步打算

做好會計憑證裝訂工作,對于加強財務管理,提高會計檔案管理水平具有重要意義[3]。此次通過QC小組活動,實現了課題目標,使小組成員解決實際問題能力增強,樹立了質量意識和團隊精神。

表6 憑證裝訂人員培訓考核統計

人員提高原始憑證審核合格率出勤成績如何辨析發票真偽出勤成績提升科室人員服務滿意度出勤成績提高憑證裝訂合格率出勤成績平均 出勤率(%)成績李佳√95√93√92√9010092.5張弟√92√91√93√9110091.75余日輝√97√93√95√9310094.5平均100%94.67100%92.33100%93.33100%91.33100%92.92

表7 對策實施效果驗證

時間打印記賬憑證(天)整理原始憑證(天)裝訂憑證(天)印制憑證封皮(天)粘貼憑證封皮(天)憑證入庫(天)總平均值(天)2015年7月0.51.51110.55.52015年8月0.5121.51.50.572015年9月0.521210.572015年10月0.512120.572015年11月0.521120.572015年12月0.52111.50.56.5單一環節匯總平均值(天)0.51.581.331.251.50.56.67

下一期活動課題:提高憑證摘要填寫合格率。

[1] 東奧會計在線.會計基礎[EB/OL].www.dongao.com.2016.

[2] 中國學術期刊網.裝訂會計憑證技巧[EB/OL].www.china-k.net.2016.

[3] 徐士博,王桂嬌,劉國強.會計憑證裝訂問題淺探[J].渤海大學學報,2014(1):79.

修回日期:2017-01-17

責任編輯:吳小紅

專家點評

總體評價:

該課題是管理型課題,小組成員針對醫院財務科會計憑證裝訂入庫耗時長的問題,運用PDCA的質量改進方法開展活動,找到問題的癥結,設定了活動目標值,并針對查找的要因制定了對策,通過逐條實施,切實縮短了會計憑證裝訂入庫的時間,實現了既定目標。

作為醫院非醫療科室,“憑證管理QC小組”在醫院開展全面質量管理的活動中,認真查找本科室工作中的不足,體現了QC小組活動的群眾性、自主性、民主性。小組活動過程遵循四段十步的程序,解決問題的思路比較清晰,策劃出的對策措施對實現目標起到了相應的作用。

不足之處:

(1)原因分析中,部分因素沒有分析到末端。如:“報銷要素不齊全”,除去“缺少培訓與考核”外,是否還有“無相關流程規范”的原因。

(2)要因確認應對所有的末端因素逐一分析確認,對符合確認標準的列為要因。“手工印制,不可機打替代”并非末端因素,應改為“5年后機打件褪色”。

(3)對策表中的“對策”應與要因相對應。如:“憑證查篩周期跨度長”,對策應為“縮短憑證査篩周期”。對策實施的效果檢查應與對策表中的小目標對應,如對策2中目標為“借閱憑證登記率達100%”,對策實施后是否達標應有表述。

(4)鞏固措施應把對策表中的措施逐一納入科室今后的管理制度或方法中,以保持成果持續有效。

Shortening the Binding Time of Accounting Vouchers/

LI Jia,ZHANG Di.//

Chinese Health Quality Management,2017,24(3):66-69

Finishing, binding, storage of accounting vouchers is an important task of financial management, which usually takes a long time with more than ten days. Through the PDCA cycle setting goals, finding key factors, and developing countermeasures by document management QC group, the binding time of accounting vouchers reduced to less than seven days, which achieved the established goal and improved the department service satisfaction.

Accounting Voucher; Binding; Storage; Time

10.13912/j.cnki.chqm.2017.24.3.23

2016-12-08

李 佳 張 弟 中國人民武裝警察部隊后勤學院附屬醫院 天津 300162

李 佳:中國人民武裝警察部隊后勤學院附屬醫院財務供應科

E-mail:jiajiacasher@163.com

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:25:50

建材發展導向(2022年5期)2022-04-18 08:11:46

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

建材發展導向(2021年13期)2021-07-28 07:14:48

河北農機(2020年10期)2020-12-14 03:13:26

中華建設(2020年5期)2020-07-24 08:55:58

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少兒科學周刊·少年版(2018年12期)2018-01-26 12:01:02