基于杜邦分析法的我國商業銀行盈利能力分析

2017-06-15 00:09:38張少巖

財會學習 2017年10期

張少巖

摘要:杜邦財務分析體系是分析一家企業財務狀況和盈利能力的一種最常規的分析方法,但是考慮到商業銀行與一般企業的運行機制是不太一樣,盈利方法也與一般企業不太相同。本文要分析的對象是招商銀行,評價企業盈利能力的核心指標是權益凈利率,因此我們要對權益凈利率這一項指標進行和以前不同而且更加細致的分解,需要分析構成這項要素的比率以及這些比率之間的關系。

關鍵詞:杜邦財務分析;盈利;權益凈利率

一、基于杜邦分析法的商業銀行盈利指標分解

(一)權益凈利率也稱為凈資產收益率,在數值上等于權益乘數和總資產收益率的乘積,這項指標是杜邦分析系統的核心,它不僅是一項盈利能力指標綜合程度最高的,而且也是一個非常具有代表性的財務分析指標。實現股東財富的最大化是一家商業銀行的財務管理的最重要目標,而權益凈利率這項指標恰好反映了股東投入資金的盈利能力,不僅如此,該指標還反映了該企業投資和生產運營各方面經營活動的效率。

(二)總資產收益率也是一項重要指標,它是反映企業盈利能力的一個重要財務比率,資產收益率反映了該企業經營活動的效率,代表性也很高。資產收益率的高低的一些直接因素都是企業中的重要因素,比如,銀行的主營業務收入、成本費用額、資本結構、資產周轉率等。根據凈資產收益率的計算公式可知,凈資產收益率被本項指標直接影響著,并且營業利潤率和總資產周轉率之間的關系還可以影響總資產收益率。同時總資產收益率還可以進一步分解為:總資產收益率=凈利息收益率+中間業務收入率+其他業務收入率-營業費用率-所得稅率。

(三)權益乘數等于平均資產總額與平均凈資產的比值,權益乘數對權益凈利率的影響可以由平均資產負債率對商業銀行盈利能力上反映出來。在各大商業銀行的經營過程中,合適的資產負債率能夠起到重要的財務杠桿作用,這作用主要反映在商業銀行負債融資的成本費用低于權益融資的成本費用,為了更有利于企業的持續經營和未來的發展,可以運用適當的負債融資以獲得較好的稅收優惠。商業銀行的主要經營范圍包括一些吸收消費者存款和發放短期、中期和長期貸款,因此相對于普通的一些企業來說,商業銀行的權益乘數的數值是非常高的,所以權益乘數在一定的數值范圍之內的比率越高,商業銀行的經營效率就越好。

二、上市商業銀行盈利能力分析——以招商銀行為例

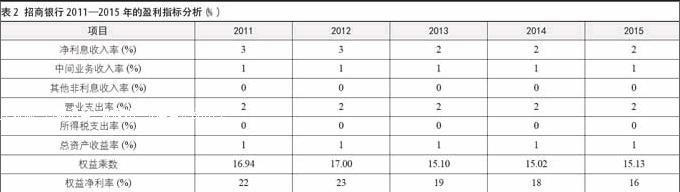

(見表1、表2)

權益凈利率的內涵是每單位貨幣表示的權益創造的凈收益,反映所有者權益所獲收益的效率,它是企業凈利潤與平均凈資產的比值。由表2的數據分析我們可以知道,權益凈利率從2011年上升到2012年的23%,再從2012年的23%逐漸降到2015年的16%,當然,總體趨勢呈下降趨勢,這一項數值的變化說明了招商銀行的盈利能力近幾年來一直在不斷增強。另一方面,從總體來看,權益凈利率等于凈利潤與股東權益的比值,所有者權益和凈利潤這兩項數字均在近幾年逐年遞增,但是所有者權益在2012-2015年的增加的幅度稍稍比凈利潤在近2012—2015年的增加的速度快。

運用杜邦財務分析法來分析,由表2的數據分析可得出,招商銀行的權益乘數的數值從2011年到2015年分別為16.94,17.00,15.10,15.02,15.13,總體趨勢呈逐年下降,從2011年到2015年總資產收益率總體保持在1%的水平,根據這兩項因素的分析,招商銀行應當適量的增加負債方面的數額,這樣才可以充分地運用財務杠桿來提高招商銀行的盈利能力。

三、提升我國上市商業銀行盈利能力的建議

(一)商業銀行需要完善管理機制和提高管理水平。商業銀行應當建立并且健全一項關于成本管理的機制,并組織專門的人員或者部門來考核一些指標,如資金周轉率、資金成本率、成本費用支付率等。近五年我國各個地區的經濟都在飛速的發展,上市的商業銀行應當提高各分支機構的經營效率并且合理增加這些銀行的分行機構來提高其自身的盈利能力。

(二)各大商業銀行增加中間業務并且加強金融創新。上市的商業銀行的主營業務收入均主要來自于利息收入,但由于利息收入的抗風險能力很差,很容易受到外部環境動蕩的影響,因此,上市的商業銀行需要多方面地擴展并增加一些中間業務收入渠道,如發行理財產品、電子產品、信貸消費產品等第三方業務來進行金融創新。

(三)努力實現負債融資的多元化。在對上市的商業銀行運用杜邦財務分析法進行分析時,可知上市的商業銀行的權益乘數有很大的提升的空間,上市的商業銀行完全可以進一步擴大負債比例來擴大經營杠桿效應。如發行金融債券、中長期信用債券等方式進行市場融資。

參考文獻:

[1]王怡雯.我國商業銀行盈利能力影響因素分析[J].商場現代化,2016(16).

[2]徐靜.我國上市商業銀行盈利能力研究[J].時代金融,2015(36).

[3]董海慧.我國上市商業銀行盈利能力影響因素分析[D].東北財經大學,2012.

(作者單位:棗莊學院經濟與管理學院)