人身保險利益的內涵界定與制度定位

——基于296份司法判決書的分析

2017-06-15 15:46:00李游

政治與法律 2017年6期

李游

(清華大學法學院,北京100084)

人身保險利益的內涵界定與制度定位

——基于296份司法判決書的分析

李游

(清華大學法學院,北京100084)

通過研究296份相關司法判決可以發現,司法實務中出現的保險金請求權是否能夠轉讓、人身保險合同是否適用補償原則等爭議常與人身保險利益內涵的認識分歧有關。人身保險利益與財產保險利益有著較大差異,對人身保險利益內涵的認識容易受類比適用的思維進路束縛。在以社會發展的視閾認識人身保險利益的同時也應看到人身保險標的與人身保險利益為不同維度的內涵。從最初的法律規定上看,人身保險利益就表現出一種強烈的家庭關系人身依附的屬性。隨著團體保險的興起以及可能存在人身保險利益樣態的多元化,這種人身依附的屬性得以淡化,但并非消除。人身保險利益本質為一種以倫理為基礎的人身依附屬性的利害關系,同時我國《保險法》第31條第2款的同意應理解為基于一定利害關系的同意。

人身保險利益;倫理;人身依附屬性;信賴關系

長久以來,為防范投保人謀求保險金而迫害被保險人的生命、身體,法律要求其對被保險人具有保險利益。①See Jacob Loshin,Insurance Law's Hapless Busybody:a Case Against the Insurable Interest Requirement,Yale Law Journal,Vol.117 (Dec.,2007),P.479.不過,該原則對道德風險發生在多大程度上起到防范作用是不明確的,因而保險利益在法律上的存廢一直存在爭議。我國《保險法》在立法之初就采納保險利益概念,司法實務亦成共識;同時保險利益對道德風險的防范的確起到一定作用。因此,司法實踐以及主流觀點持肯定立場,②通常認為,保險合同的訂立,應以保險利益的存在為前提。參見最高人民法院民事審判第二庭編著:《最高人民法院關于保險法司法解釋(三)理解適用與實務指導》,中國法制出版社2016年版,第59頁;覃有土、樊啟榮:《保險法學》,高等教育出版社2003年版,第95頁;施天濤:《商法學》,法律出版社2015年版,第631頁;鄒海林:《論保險利益原則及其適用》,《中外法學》1996年第5期;溫世揚:《給付性保險中保險利益的制度構造——基于比較法的視角》,《中國法學》2010年第2期。筆者亦然。

人身保險利益理論上的關注點主要從其存在的主體、時間點、存廢等方面展開,對于人身保險利益的性質內涵等定性方面的研究相對較少,其內涵為一種經濟關系或利害關系抑或親屬血緣關系等等,見解不一。同時,既有的對人身保險利益的研究多采取規范研究、比較研究等方法,鮮有從司法案例等實證角度研究人身保險利益的成果。正如有學者指出的,保險法的實證研究力度明顯不足。③鄒海林:《保險法學的新發展》,中國社會科學出版社2015年版,第21頁。筆者于本文中即嘗試從司法案例角度探求人身保險利益的內涵真意。

一、人身保險利益現狀分析

(一)法律規范:內涵界定與條款邏輯的妥當性質疑

對于人身保險利益的確認,主要有“利益原則”、“同意原則”以及“利益與同意兼顧原則”等立法例。從我國1983年《財產保險合同條例》第3條首次規定了保險利益,1995年我國《保險法》第11條、第52條、2002年修正我國《保險法》第12條、2009年修訂我國《保險法》第12條以及現行我國《保險法》第12條可以看出,我國法對于人身保險合同的立場是一貫秉承“利益原則”。同時,1995年我國《保險法》第52條第2款又采納“同意原則”,并在后續修正、修訂我國《保險法》中所堅持,這可以看出我國于立法例上,采納利益和同意兼顧的原則。于立法技術上,現行我國《保險法》第12條和第31條對人身保險利益采取“概括+列舉”的方式。盡管如此,我國法對于人身保險利益的界定及其條款邏輯的妥當性存在一定疑問。

其一,我國《保險法》第12條將“保險利益”界定為“法律上承認的利益”,過于籠統,內涵并不清晰。“法律上承認的利益”從文義得知即為“合法性”,將保險利益的本質內涵界定為合法性,看似恰當,卻有實為一種“正確的廢話”之嫌。因為保險行為作為一種民事法律行為,合法性是其應有之義。④需注意的是,我國《民法總則》已將民事法律行為的合法性要件予以剔除。同時,盡管法律承認的利益包括了權利和法益,但隨著社會發展,可能出現立法者預測之外的情形,超出“法律所承認的”范疇。

其二,我國《保險法》第31條第1款規定投保人對四類被保險人具有法定人身保險利益的情形,該條第2款規定投保人對被保險人取得人身保險利益的意定條件。從文義解釋角度,投保人取得對被保險人的人身保險利益只須其同意即可,無須以該條第1款的利益為基礎,若是如此,該款同意就成為主觀確認,可以無限放大,甚至包括對第1款的利益確認。于此情形,該條前款的規定似乎顯得多余。若非如此,該條第2款須以第1款為基礎,并作為第1款的補充。于此情形,該款與前款的并列關系以及該條第2款“除前款規定”又明顯呈現出與第1款不同的人身保險利益確認方法。故該條存在的文義邏輯矛盾導致對該條第4款“同意原則”的不同理解,有學者認為該條純粹采用“同意原則”,⑤參見鄒海林:《保險法》,人民法院出版社1998年版,第105頁。也有學者認為該條應解釋為采用“利益與同意兼顧的原則”。⑥參見前注②,覃有土、樊啟榮書,第101頁。可以看出,該條理解分歧在于被保險人的同意是否以投保人與被保險人之間存在一定的利益關系為基礎。此外,僅從我國《保險法》第34條來看,死亡保險合同的訂立似乎僅需要被保險人同意這一要件即可,是否需要基于一定的人身保險利益也并不明確。因此,法律規范對于人身保險利益的規定欠妥當,未能有效指導實踐,以致在司法適用過程中產生分歧和矛盾。

(二)司法實務:保險金請求權與補償原則的適用分歧

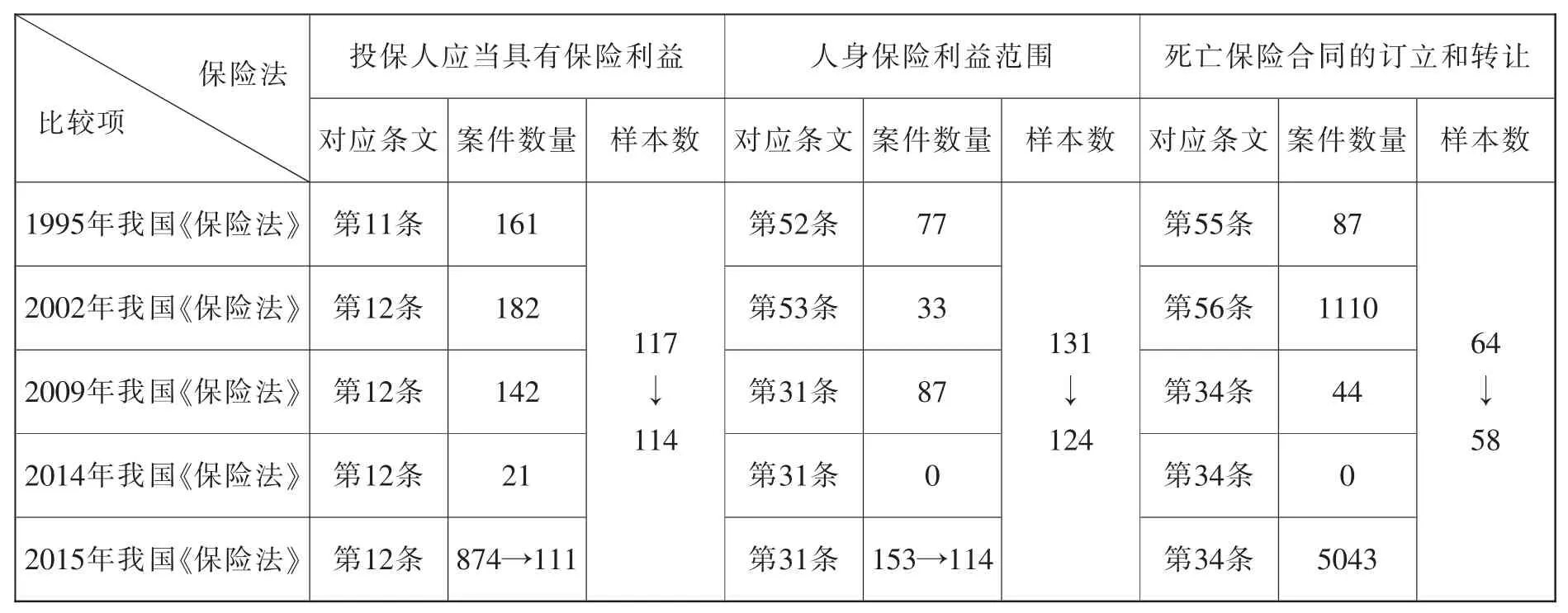

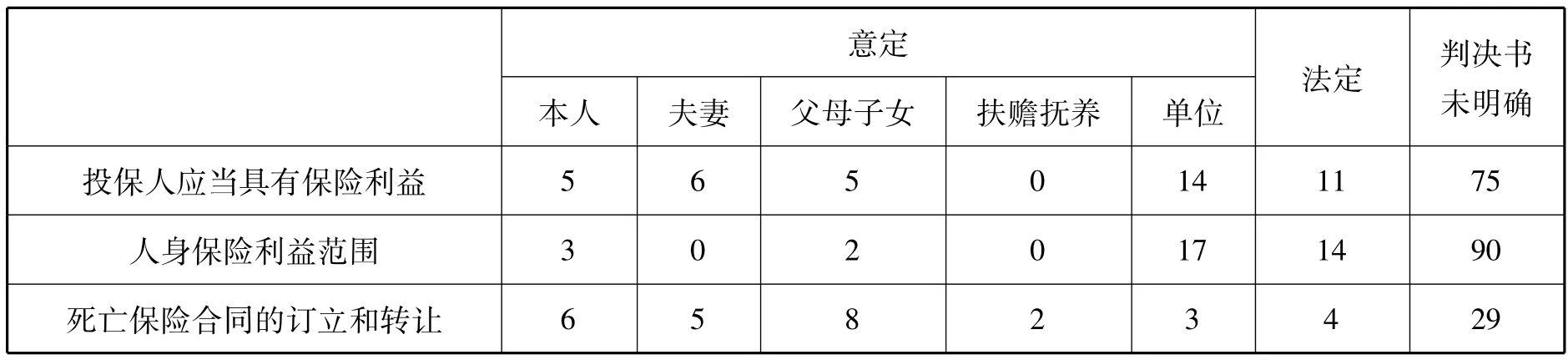

目前人身保險在我國發展迅速,據中國保監會2016年統計數據,我國壽險公司原保險保費收入21692.81億元,同比增長36.78%。⑦參見中國保監會統計數據,http://www.circ.gov.cn/web/site0/tab5179/info4060001.htm,2017年4月27日訪問。司法案例數量也快速上升。研究其中關于人身保險利益的司法案例有利于把握這些案例所呈現的問題,為理論的豐富和研究方向提供切實導向。在“北大法寶”數據庫中,筆者于2015年我國《保險法》第12條下檢索案例與裁判文書874篇,其中屬于人身保險合同范圍的案例共為111個。以此方法,分別以2014年等不同年份修訂、修正的我國《保險法》中關于“投保人應當具有保險利益”(第12條)、“人身保險利益范圍”(第31條)以及“死亡保險合同的訂立和轉讓”(第34條)的條文進行相應的檢索,并逐一篩選出符合條件的案例數量為117件、131件、64件。同時,對這些案例進行逐一篩選,排除裁定書、行政處罰書等無關案例,相應案例總數為114件、124件、58件,樣本數共計296件,⑧檢索日期截至2016年12月30日。這296件案例中包括27件重復案例,因為筆者以法條為檢索,若刪除重復案例,對其他法條的分析將有失偏頗,所以在相應法條的分析中,重復案例未予刪除、整合。具體案例樣本來源如表1。

表1 案例樣本來源

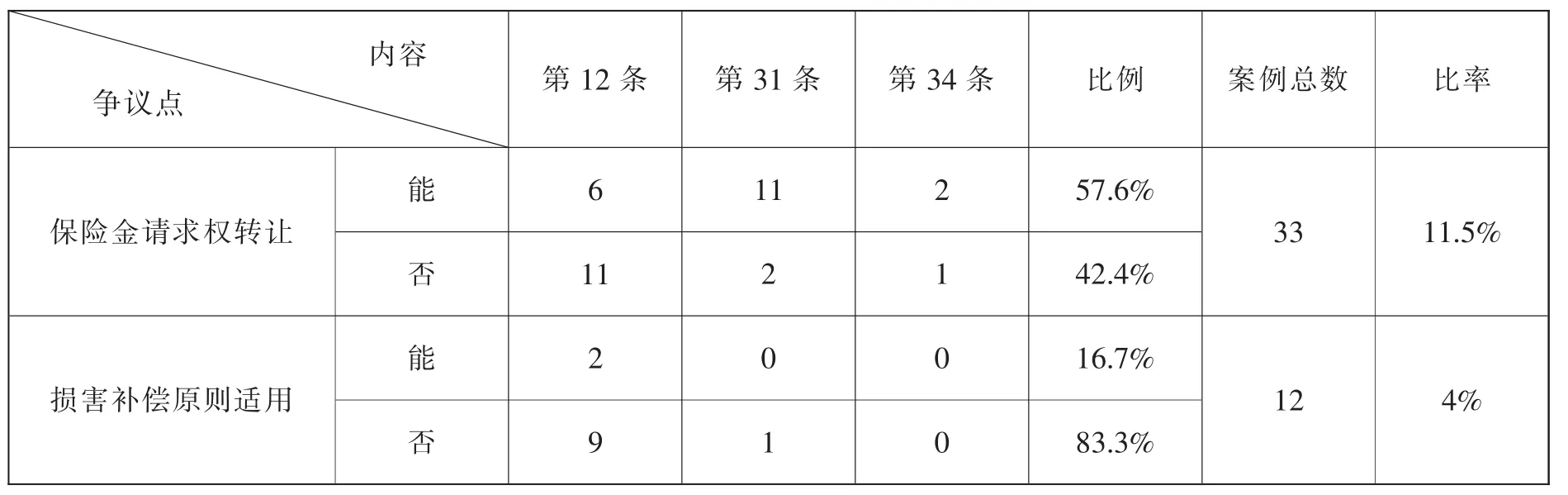

在這296份案例中,關于人身保險利益性質涉及的爭議焦點包括保險金請求權能否轉讓、是否能適用補償原則等等,⑨涉及的其它爭議焦點為告知義務7件、說明義務8件、意外事件7件等等。其中這兩點爭議所涉案例數如表2所示。

表2 人身保險利益司法適用爭議

保險金請求權能否轉讓的爭議多發生在團體保險案例中,一般是先由單位與享有受益權人簽訂保險金權益轉讓協議,由單位一次性給予補償后,受益權人將其保險金請求權轉讓于單位。贊成保險金請求權可轉讓案例比例達到61.8%,其裁判思路主要是認為保險金請求權是一種財產性民事權利,根據當事人的意思自治,可以在民事主體之間進行自由轉讓。⑩參見“信達財產保險股份有限公司重慶分公司與重慶跨越建筑工程(集團)有限公司人身保險合同糾紛上訴案”,(2015)渝三中法民終字第00547號民事判決書。本文所列舉的案例均選自北大法寶數據庫,以案例的“當事人名稱”、案由和案號標記案例。贊成保險金請求權不能轉讓的案例比例為28.2%,其裁判思路認為人身保險具有人身專屬性,因而使保險金請求權具有人身專屬性,依其性質不能轉讓。①參見“中國人民財產保險有限公司烏蘇支公司與閆學瑞意外傷害保險合同糾紛上訴案”,(2015)塔民二終字第113號。《德國保險合同法》第150條第2款規定:“以他人之死亡為保險事故訂立保險合同并且約定之賠償金額超過普通喪葬費用的,須經他人書面同意保險合同才能生效”。同上注,孫洪濤譯書,第93頁。也有法院認為保險金請求權能否轉讓要根據保險事故是否發生,在保險事故發生前,受益權僅處于一種期待的狀態,不是一種現實的權利,因而保險金請求權不能轉讓;在保險事故發生后,保險受益權隨即轉變為一種現實的、能夠體現出數額的一項財產權利,因而能夠轉讓。②參見“北鎮市建筑安裝工程有限責任公司與陽光財產保險股份有限公司錦州中心支公司意外傷害保險合同糾紛上訴案”,(2015)錦民終字第00743號民事判決書。在是否適用補償原則爭議的案件中,認為能夠適用該原則的主要發生于意外保險案件與第三人侵權案件中,約16.7%的法院認為意外保險合同為損失補償性的意外醫療保險,應以未得到足額賠償的部分及合同約定為訴權的行使界限;③參見“蔣耀君與中國人民財產保險股份有限公司沈陽市分公司遼沈營銷服務部人身保險合同糾紛上訴案”,(2015)沈中民四終字第00176號民事判決書。83.3%的法院認為不能適用該原則,其認為簽訂人身保險合同的目的是為了自己或其他具有保險利益的人的身體或壽命在出現約定事故時能及時得到賠償,以彌補其經濟或精神損失,不適用損失補償原則。④參見“王加貞訴中國人壽保險股份有限公司泗水支公司人身保險合同糾紛案”,(2015)泗商初字第330號。從本質上看,上述認識的分歧反映了對于人身保險利益的認識差異。

二、人身保險利益現狀的成因

(一)囿于同意原則與利益原則的對立思考

人身保險合同當事人為投保人、保險人,合同關系人為被保險人與受益權人。在這多方法律主體關系中,投保人依據什么法理取得對被保險人的保險利益,解決其為被保險人的投保資格問題,提供受益人或被保險人于保險人取得保險金的理論依據不同,各國立法上也不一致。

其一,主張利益原則的觀點認為投保人以他人的壽命或身體為保險標的訂立保險合同,是否具有保險利益,以投保人和被保險人相互間是否存在金錢上的利害關系或者其它利害關系為判斷依據,有利害關系則有保險利益。⑤參見前注②,覃有土、樊啟榮書,第96頁。該原則發端于《1774年英國人壽保險法》,⑥See Life Assurance Act of 1774,14 Geo.III,c.48,sec.1(Eng.).之后被美國法移植。⑦See Jacob Loshin,Insurance Law's Hapless Busybody:a Case Against the Insurable Interest Requirement,Yale Law Journal,Vol.117 (Dec.,2007),P.480.盡管美國各州間存在差異,但是美國法普遍認為,人身保險利益在人身保險合同里是必要的。⑧See Peter Nash Swisher,Wagering on the Lives of Strangers:the Insurable Interest Requirement in the Life Insurance Secondary Market,Tort Trial&Insurance Practice Law Journal,Vol.50(Spr.2015),p.710.其不但在司法上被一些州法院采納,而且在立法上有紐約州等州立法的確認。⑨See,e.g.,Commonwealth Life Ins.Co.v.George,28 So.2d 910,912(Ala.1947);N.Y.INS.LAW§3205(a)(1)(2010).其二,主張同意原則認為投保人以他人的壽命或身體為保險標的訂立保險合同,是否具有保險利益,以投保人取得被保險人的同意為判斷依據。該原則主要為大陸法系國家采用,如《德國保險合同法》第80條第1款僅將保險利益原則適用于補償保險,⑩《德國保險合同法》第80條第1款規定:“如果保險合同生效時保險利益不存在或者當保險合同是為將來計劃或其他利益訂立,但上述利益并未實現的,投保人可以免除繳納保險費之義務。但保險人有權請求投保人支付合理的業務費用。”孫洪濤譯:《德國保險法》,中國法制出版社2012年版,第79頁。該法第150條第2款人身保險領域則采“同意原則”,①參見“中國人民財產保險有限公司烏蘇支公司與閆學瑞意外傷害保險合同糾紛上訴案”,(2015)塔民二終字第113號。《德國保險合同法》第150條第2款規定:“以他人之死亡為保險事故訂立保險合同并且約定之賠償金額超過普通喪葬費用的,須經他人書面同意保險合同才能生效”。同上注,孫洪濤譯書,第93頁。《意大利民法典》第1919條、《韓國商法典》第731條、《日本商法典》第674條第1款也有類似規定。②《意大利民法典》第674條第1款規定:“為自己或第三人的生命,可以締結保險契約。第三人或其法定代理人未同意締結契約的,對第三人死亡的情形約定的保險無效。同意應當以書面形式表達。”費安玲等譯:《意大利民法典》,中國政法大學出版社2004年版,第453頁。《韓國商法典》第731條規定:“關于以他人的死亡為保險事故的保險合同中,在簽訂合同時須經該他人的書面同意”。吳日煥譯:《韓國商法》,中國政法大學出版社1999年版,第195頁。《日本商法典》第674條第1款規定:“訂立因他人死亡而支付保險金額的保險契約時,應經該他人同意,但是,被保險人為保險金額受領人時,不在此限。”王書江、殷建平譯:《日本商法典》,中國法制出版社2000年版,第181頁。其三,主張利益與同意兼顧的原則,認為投保人以他人的壽命或身體為保險標的訂立保險合同,是否具有保險利益,以投保人和被保險人相互間是否存在金錢上的利害關系或者其它利害關系,抑或取得被保險人的同意為判斷依據。該原則主要為我國《保險法》采納。

以上三種確認人身保險利益的方法或多或少存在某些缺陷。利益原則旨在防范道德危險的發生,③See Jacob Loshin,Insurance Law's Hapless Busybody:a Case Against the Insurable Interest Requirement,Yale Law Journal,Vol.117 (Dec.,2007),P.504.以保護被保險人的人身安全利益,在保險合同訂立時要求對被保險人具有緊密的血緣關系或法律關系或經濟關系,以此體現保險的補償與保障功能。同意原則主要是基于人身保險標的價值無法以金錢價值客觀確定,故需要經當事人同意約定價值。④參見江朝國:《保險法基礎理論》,中國政法大學出版社2002年9月版,第72頁。如此將防范人身保險的道德風險交由被保險人衡量,以決定投保人是否能為其投保。爭議的立足點最終落在人身保險利益對于道德風險防范起到多大作用。同意原則的邏輯在于人身保險利益無法防范道德危險,投保人是否可以為被保險人投保,應由被保險人自己把握,否則有違合同自由;利益原則的邏輯在于立法規定幾種類型,推定這些類型中彼此投保人身險,一般不會發生道德風險。簡言之,利益原則為規范保險市場,體現出強烈的父愛主義,而同意原則體現了當事人的意思自治主義。由此可以看出,盡管應然層面上理論邏輯出發點不一樣,但在實然角度上純粹地堅持其中某一種原則是偏頗的。因為利益原則束縛人身保險利益確認的其它可能情形,無法適應投保人為被保險人投保情形的開放性,而同意原則下也無法設定每個被保險人都能恰當地為保險標的做出合理把握。若以第三人死亡為保險而不問保險利益之有無者,則可能有不肖之徒以重價收買此種同意書(無異于收買生命)而為保險,如是則危害生命之事必層出不窮。⑤桂裕:《保險法論》,三民書局1981年版(臺北),第61頁。因此,單一采用“利益原則”或“同意原則”都是不可取的。事實上也沒有哪一個國家真正采取完全單一化的手段。⑥溫世揚:《給付性保險中保險利益的制度構造——基于比較法的視角》,《中國法學》2010年第2期。因而我國法所采納的“利益與同意兼顧原則”應是值得肯定的。可是,這種折中原則實質上又無法擺脫“學說折中主義”的含糊困境,即在不斷變化發展的社會關系中,人身保險利益的確認中面對那些新型的投保人為被保險人投保的情形,到底在本質上應堅持何種方法來確認,是單靠利益原則的“立法推定”,還是僅憑同意原則的“自主抉擇”?這種理論的對立反映出對條文理解的差異,即確認人身保險利益中“利益”與“同意”的主次,抑或將其等量齊觀。故在理論上,無論哪種人身保險利益的確認方法都難免會進入“利益原則”與“同意原則”對立的思考路徑。

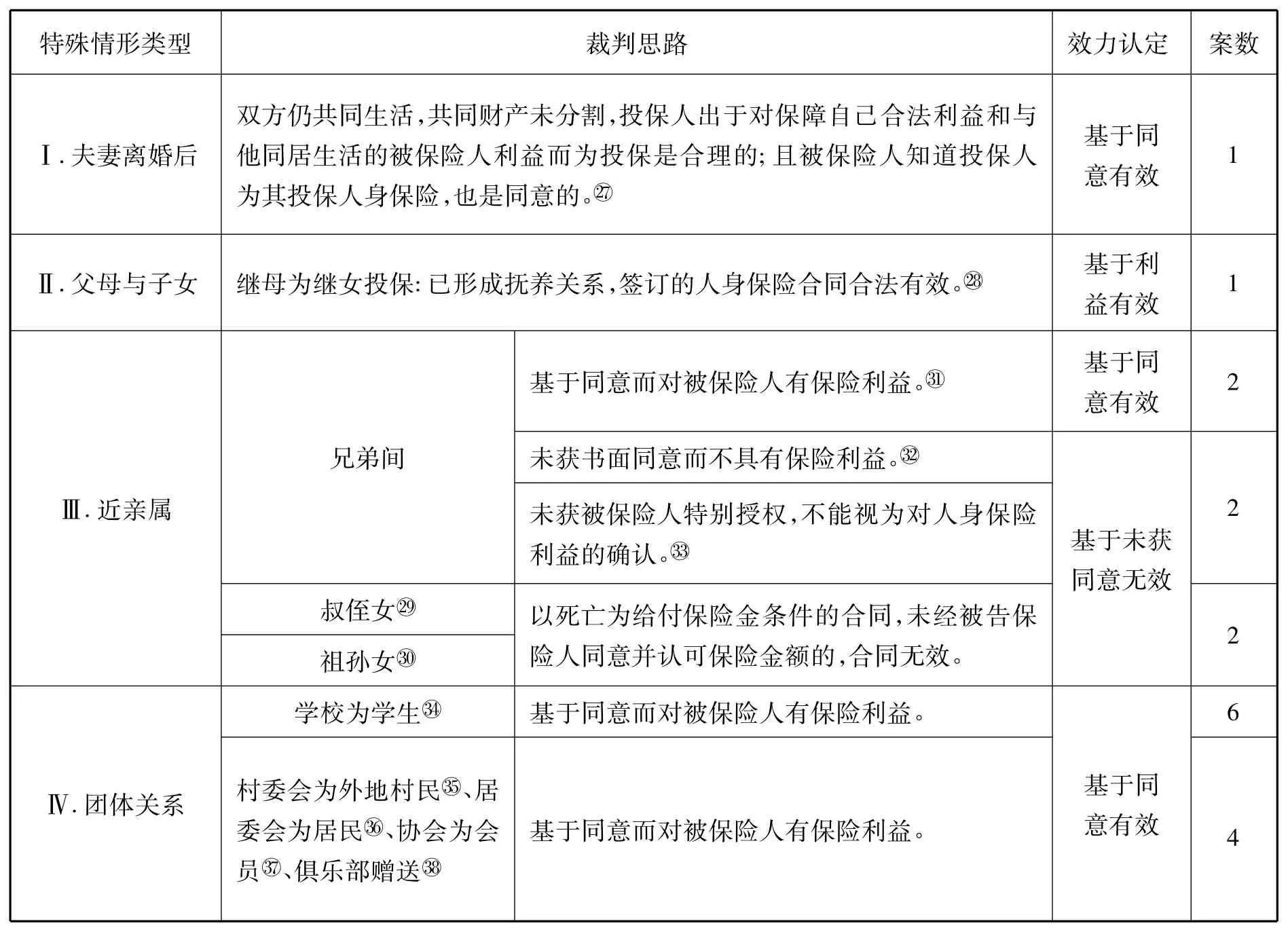

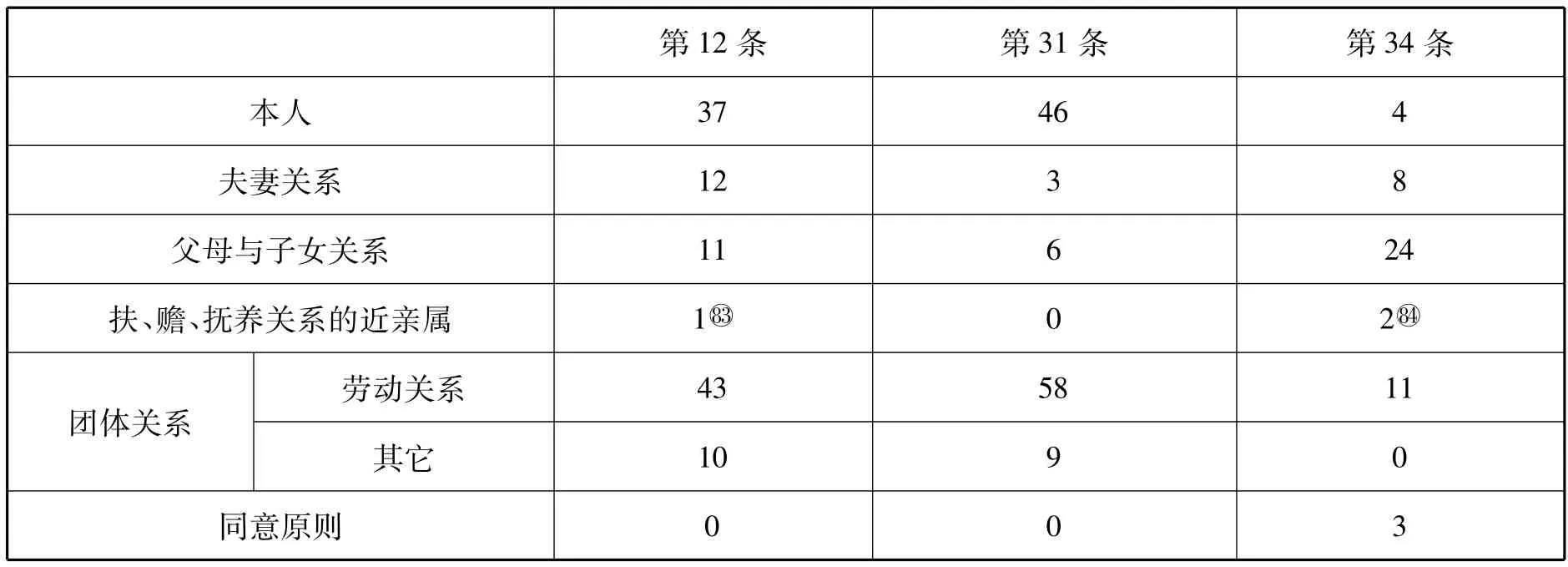

表3 案例樣本中特殊情形人身保險利益認定思路

⑦參見“付智慧、付俐偉等與農銀人壽保險股份有限公司河北分公司、農銀人壽保險股份有限公司人身保險合同糾紛案”,(2015)遵民初字第1398號。

⑧參見“李芬與合眾人壽保險股份有限公司突泉縣支公司人身保險合同糾紛案”,(2015)突商初字第8號。

⑨參見“國華人壽保險股份有限公司與陳韻清人身保險合同糾紛上訴案”,(2015)滬一中民六(商)終字第315號。

⑩參見“陳守樑訴中國平安人壽保險股份有限公司上海分公司公司人身保險合同糾紛案”,(2014)靜民四(商)初字第853號。

①參見“孫強訴中國太平洋人壽保險股份有限公司張掖中心支公司人身保險合同糾紛案”,(2009)甘民初字第549號;“廖天富訴中國人壽保險公司南充市順慶區支公司人身保險合同糾紛案”,(2004)南中法民終字第13號。

②參見“徐家平等投保人在領取退保費后以受益人身份訴人保滎經縣營業部仍應按原保險合同給付被保險人病故的保險金案”,(2000)滎經初字第75號;“徐家平等訴中國人壽保險公司滎經縣營業部簡易人身保險合同糾紛案”,(2000)雅經終字第51號。

③參見“周建波訴中國太平洋保險公司淮陰支公司人身保險合同案”,(1999)淮民終字第142號。

④參見“陳某某等訴中國人民財產保險股份有限公司汕頭市分公司意外傷害保險合同糾紛案”,(2015)汕中法民二終字第84號;“丁一等訴和龍市光明小學校公司教育機構責任糾紛案”,(2015)和民初字第298號;“中國人民財產保險股份有限公司阿克蘇地區分公司與依某某意外傷害保險合同糾紛上訴案”,(2015)阿中民一終字第465號;“陳某某訴中國人民財產保險股份有限公司老河口支公司人身保險合同糾紛案”,(2014)鄂老河口民初字第02829號;“蔣某訴太平財產保險股份有限公司遂寧中心支公司等人身保險合同糾紛案”,(2015)船山民初字第820號;“姚成亮等訴中國人壽保險股份有限公司安慶分公司公司保險合同糾紛案”,(2015)桐民二初字第00334號。

⑤參見“孟范軍訴中國人壽保險股份有限公司阿榮旗支公司意外傷害保險合同糾紛案”,(2015)阿商初字第3號。

⑥參見“楊育連等訴中國人民財產保險股份有限公司上海市分公司人身保險合同糾紛案”,(2015)金民二(商)初字第1825號。

⑦參見“郭淑琴等訴平安養老保險股份有限公司遼寧分公司人身保險合同糾紛案”,(2015)平民初字第00146號。

⑧參見“邢秀香等訴平安養老保險股份有限公司山東分公司人身保險合同糾紛案”,(2014)棲商初字第11號。

從表3可以看出,這些案件很難直接為我國《保險法》第31條所涵攝而推定投保人對被保險人具有人身保險利益。盡管法院主要基于我國《保險法》第31條第2款的“同意原則”加以確認,但又可明顯看出,法院確認這些案例的人身保險利益,幾乎沒有純粹基于“利益”或者“同意”。在Ⅰ情形中,是否對彼此具有人身保險利益,法院并沒有僅依一方的同意而確認人身保險利益,而是基于雙方共同生活和共有財產未分割情形下的同意來確認。在Ⅱ情形中,法院確認人身保險利益基于撫養關系的同時又權衡了被保險人的簽字同意。在Ⅲ情形中,盡管有些存在共同生活,但法院基于“未同意”而否定人身保險利益存在,基于“同意”認定存在人身保險利益。在Ⅳ情形中,法院主要基于“同意原則”來確認人身保險利益。不過,又可看出,于此情形中,盡管投保人對被保險人的“立法推定存在人身保險利益的情形”進一步弱化,但投保人對被保險人仍存在某種如情誼、會員等媒介的利害關系。

基于以上分析,我國《保險法》第31條在司法適用過程中,法院并非依單一方法來確認投保人對被保險人的人身保險利益,而是結合現實案例,運用社會一般經驗法則進行綜合判斷,或主要基于利益原則,或主要基于同意原則。然而,不能忽視的是,表3所梳理的只是表1中的非常態情形,而我國《保險法》第31條第1款的立法推定情形為生活中的常態,尤其以投保人為本人和具有勞動關系的被保險人為主要部分。因此,對于我國《保險法》第31條第1款與第2款的理解,恰當的立場應是,在承認該條第2款存在文義邏輯的立法缺陷下,堅持以利益原則為基礎,同意原則為輔的人身保險利益認定方法,故該條第2款“同意”應解釋為采用了“利益+同意原則”的人身保險利益確定方法。

(二)人身保險利益性質的認識差異

1.束縛于類比財產保險利益的裁判思路

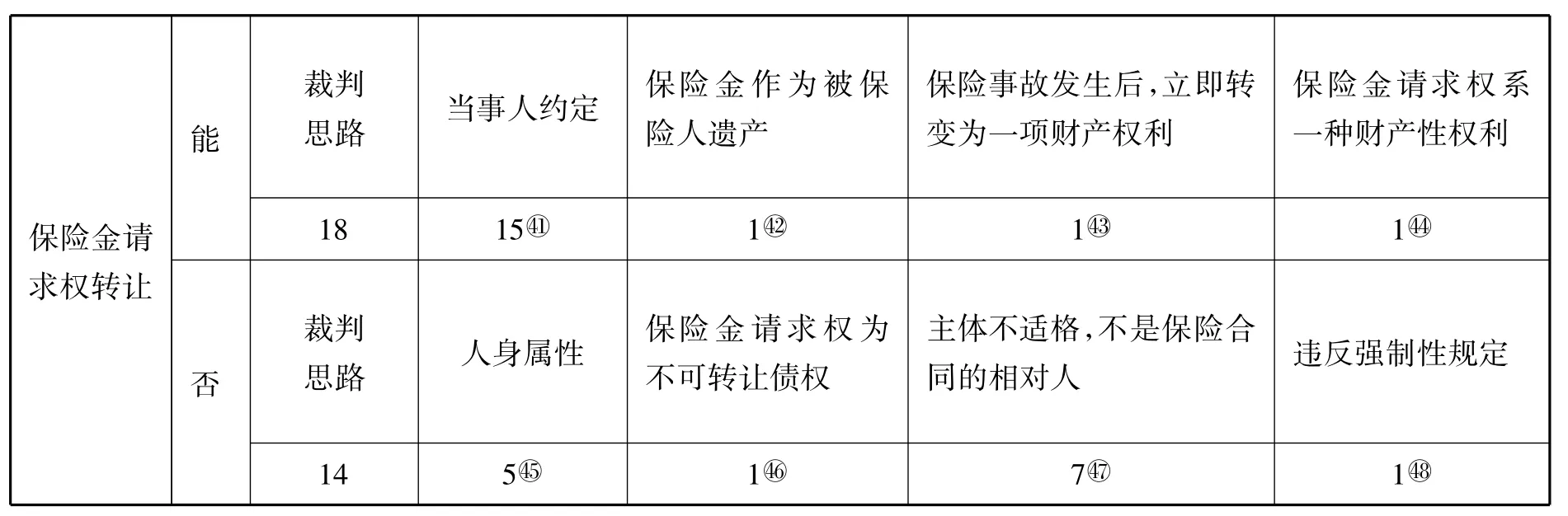

人壽保險與財產保險中的保險利益規則存在較大差異。財產保險的本質在于補償,財產保險標的相對于人身保險標的而言,前者能夠用金錢予以評估,作為人身保險保險標的的壽命、身體無法用金錢衡量。然而,學者們長期以來一直認為,人身保險利益并非投保人與被保險人之間的法定關系,而是隱藏在這些關系背后的經濟利益關系;投保人和被保險人之間凡是依照保險法的規定存在法定關系,推定投保人具有保險利益;投保人對被保險人的繼續生存有法定利益或者合理期待利益的,對于被保險人的死亡將蒙受損失或者負有責任。⑨有觀點認為這種認識實際上是將人身保險利益和財產利益進行類比的結果。⑩筆者亦深以為然。并且,筆者認為這種機械類比的定式會不斷淡化人身保險利益投保人與被保險人之間存在親屬或某種法律利害關系的倫理性以及人身保險標的的人格性,而放大人身保險標的最終所能表現的經濟屬性。這種類比思考路徑在表4中有明顯的反映,并且,由于最高人民法院《關于適用〈中華人民共和國合同法〉若干問題的解釋(一)》第12條規定的專屬債權中對“人身保險權利”并未明確具體的形態,我國司法實務中對保險金請求權能否轉讓存在著不同認識。

⑨參見施文森:《保險法總論》,三民書局1985年版(臺北),第49頁。

⑩參見鄒海林:《論保險利益原則及其適用》,《中外法學》1996年第5期。

表4 案例樣本中保險金請求權轉讓裁判思路

根據表4,贊成保險金請求權能夠轉讓的法院裁判思路主要是從當事人之間的書面約定、將保險金作為被保險人的遺產以及將保險金直接視為財產權利,其中依據當事人約定作為主要的裁判思路;否定保險金請求權能轉讓的法院則認為該權利具有人身屬性,是不可轉讓的債權,若轉讓,將違反強制性規定而無效,但也有法院從主體不適格的角度來否定該權能夠轉讓,認為單位作為投保人,并非受益權人,因此不能享有保險金請求權,即使有約定,法院解釋也未明確該權利具有人身屬性的特點。

不同于財產保險利益的具體、易評估,人身保險利益較為抽象、不能依金錢衡量。如將人身保險利益的本質認定為隱藏在投保人與被保險人后的經濟關系,那么勢必人身保險類比于財產保險的特點,以求將人身保險利益抽象、不能依金錢量化的特點轉化為一種具體和便于估量的思考路徑。無論是從當事人約定角度,還是直接將保險金請求權視為一種財產權利,本質上都是這種類比思考的結果,從而強化人身保險利益最終能夠體現經濟上的彌補屬性,忽略人身保險利益本質上并非一種金錢關系而是具有人身屬性的親屬關系或信賴關系。因此,這類問題的產生是司法實踐無法避免的問題,對于該問題雖然目前難以形成共識,但有兩條原則可能需要裁判者共同遵守:一是保險事故發生前的受益權具有人身屬性,不能轉讓;二是保險事故發生后的保險金請求權與工傷賠償相互獨立。⑨同前注②,最高人民法院民事審判第二庭編著書,第319頁。

2.混同于人身保險標的與人身保險利益的內涵

財產保險合同本質上應為一種補償合同,因而適用補償原則;人身保險合同標的在于壽命、身體,

①有關案例的案號如下:(2015)汕中法民二終字第84號;(2015)郾民初字第00447號;(2015)株中法民二終字第23號;(2015)瓦民初字第581號;(2015)遵民初字第00395號;(2015)鄂利川民初字第02382號;(2015)尖民初字第154號;(2015)郯商初字第1149號;(2015)遵民初字第04526號;(2015)遵民初字第02837號;(2015)鶴民終字第939號;(2015)遵民初字第02836號;(1995)閔民初字第603號;(2010)沈中民五終字第726號;(2014)招商初字第673號。

②參見“葛洲壩集團基礎工程有限公司大崗山庫周交通項目部等訴中華聯合財產保險股份有限公司孝昌支公司等人身保險合同糾紛案”,(2015)鄂孝昌民初字第00685號民事判決書。

③參見“北鎮市建筑安裝工程有限責任公司與陽光財產保險股份有限公司錦州中心支公司意外傷害保險合同糾紛上訴案”,(2015)錦民終字第00743號民事判決書。

④參見“信達財產保險股份有限公司重慶分公司與重慶跨越建筑工程(集團)有限公司人身保險合同糾紛上訴案”,(2015)渝三中法民終字第00547號民事判決書。

⑤有關案例的案號如下:(2015)錦民終字第00743號;(2015)殷民一初字第92號;(2015)揚邗雙商初字第163號;(2015)塔民二終字第113號;(2015)揚邗雙商初字第163號。

⑥參見“楊某某訴中國人壽保險股份有限公司建湖支公司及第三人中鐵十五局集團有限公司北京國際工程分公司人身保險受益權糾紛案”,(2013)建少民初字第0017號。

⑦有關案例的案號如下:(2002)龍新民初字第167號;(2015)花民二初字第00474號;(2015)汕中法民二終字第84號;(2015)城中民二初字第1527號;(2015)揭中法民二終字第86號;(2015)遼陽民二終字第136號;(2015)楚中民二終字第57號。

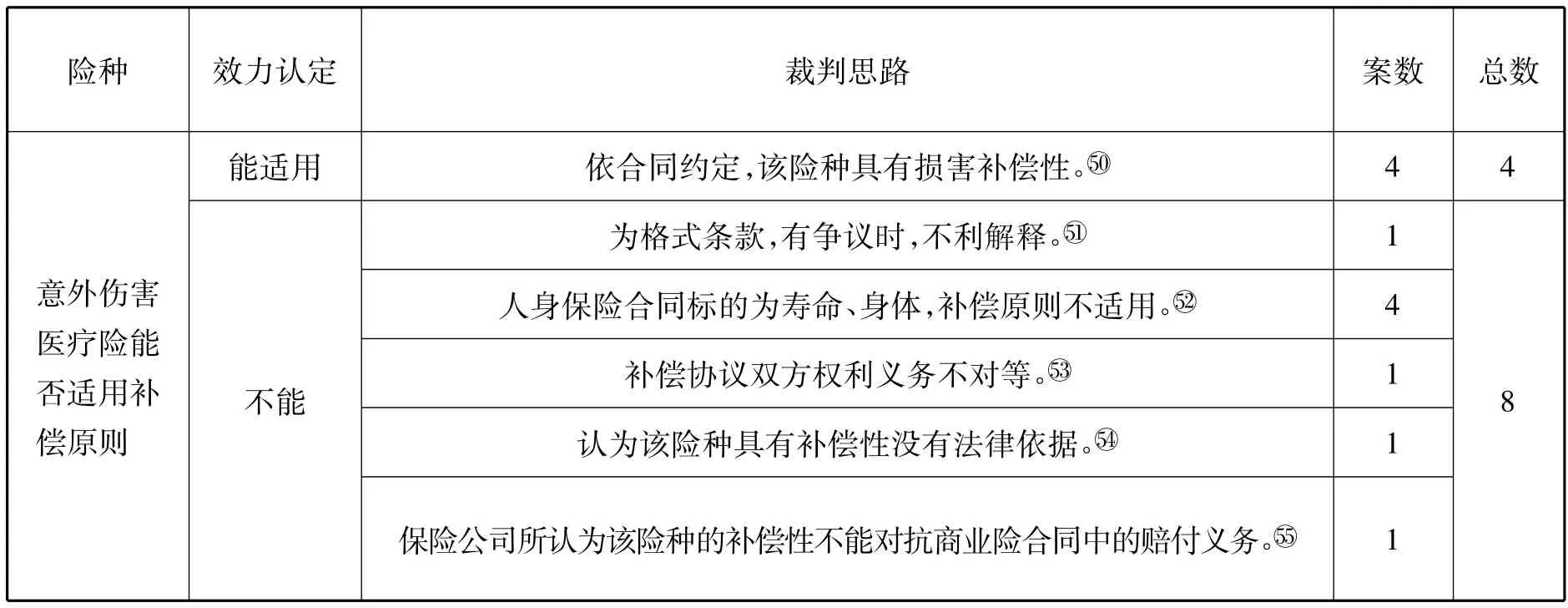

⑧參見“蔣太林等五人訴中國平安財產保險股份有限公司淮安中心支公司保險合同糾紛案”,(2010)淮中商終字第135號。不能以金錢衡量,從而本質上不是補償合同,通常不適用補償原則,但對于人身保險合同中的意外醫療保險是否適用補償原則,裁判者之間分歧頗大(如表5所示)。

表5 案例樣本中補償原則適用思路

從表5可以看出,認為該險種能適用補償原則的法院裁判思路為該險種具有補償性。對為何具有補償性,法院解釋這種補償性來源于合同內容約定,但并未進一步解釋這種人身保險合同的補償性為什么能夠約定。否定該險種不適用補償原則的法院則主要基于人身保險標的之壽命、身體的特殊性,認為適用補償原則并無法律依據。

意外傷害醫療險也是以被保險人的壽命、身體為保險標的的保險。因此,從保險標的劃分來看,其屬于人身保險是無疑的。然而,從實務中保險金給付的方式來看,對于人身保險有損失補償型和定額補償型的劃分。意外醫療保險通常作為意外傷害保險的附加險,其目的在于填補被保險人在約定保險事故發生后所支出的醫療費用,即一般扣除免賠額(通常為100元)后按照比例予以補償,因而具有補償性。而在意外保險合同中約定有死亡保險條款的,通常為定額給付。盡管對于人身保險合同是否適用補償原則的觀點分歧與保險合同的分類有關,但更多情況下造成這種差異認識的原因在于將保險標的與人身保險利益混同。主張意外醫療保險不適用補償原則的法院,其裁判思路在于人身保險標的在于壽命、身體無價,無法確定損害數額,故不適用補償原則。誠然,人身保險合同標的無法用金錢衡量,但是對于保險合同約定保險金數額并不意味對生命、身體的“金錢報價”。事實上,保險合同所約定的保險金更是人身保險標的人格在保險事故發生時所呈現的對“損害”而非對“損失”的一種經濟彌補方式。因此,將人身保險標的與人身保險利益加以混同會影響損害補償原則在保險合同中的適用。

⑩參見“黃正林訴中華聯合財產保險股份有限公司荊州支公司人身意外傷害保險合同糾紛案”,(2015)鄂公安民初字第00645號;“蔣耀君與中國人民財產保險股份有限公司沈陽市分公司遼沈營銷服務部人身保險合同糾紛上訴案”,(2015)沈中民四終字第00176號;“劉相國訴中國太平洋財產保險股份有限公司上海分公司人身保險合同糾紛案”,(2015)虹民五(商)初字第1018號;“熊杰訴中國太平洋財產保險股份有限公司成都中心支公司人身保險合同糾紛案”,(2015)達渠民初字第939號。

①參見“蔡明朗訴中華聯合財產保險股份有限公司紹興中心支公司人身保險合同糾紛案”,(2015)紹越民初字第2247號。

②參見“丁一等訴和龍市光明小學校公司教育機構責任糾紛案”,(2015)和民初字第298號;“蘭江平訴中國人壽保險股份有限公司宜川支公司公司人身保險合同糾紛案”,(2015)宜川民初字第00273號;“劉朝陽訴中國人壽保險股份有限公司淮北分公司人壽保險合同糾紛案”,(2015)蠡民初字第525號;“王加貞訴中國人壽保險股份有限公司泗水支公司人身保險合同糾紛案”,(2015)泗商初字第330號。

③參見“王彥民訴中國人壽財產保險股份有限公司郟縣支公司人身保險合同糾紛案”,(2015)郟民初字第163號。

④參見“中國人壽保險股份有限公司托里縣支公司與胡明芳人身保險合同糾紛上訴案”,(2015)塔民一終字第361號。

⑤參見“楊曉芬訴紫金財產保險股份有限公司赤峰中心支公司人身保險合同糾紛案”,(2015)敖民初字第3322號。

三、人身保險利益內涵與外延的厘清

關于保險利益性質的學說有“價值說”和“關系說”,前者認為保險利益的性質為保險標的物上之一定利益或價值,主要適用于財產保險領域;后者認為保險利益的性質為保險標的所具有的經濟上或精神上的利害關系,主要適用于人身保險領域。⑥參見梁宇賢:《保險法新論》,中國人民大學出版社2004年版,第57頁。See Mayo v.Hartford Life Ins.Co.,220 F.Supp.2d 794(S.D.Tex.2002).此外,有學者根據德國理論界的見解,將保險利益性質分為一般性保險利益、技術性保險利益及經濟性保險利益。⑦一般性保險利益在于區別于保險與賭博,技術性保險利益以法的技術性創造出投保人牽連于某一標的的主觀關系,經濟性保險利益則主張保險利益的本質在于其經濟性。參見前注④,江朝國書,第49-61頁。See William R.Vance&Buist M.Anderson,Handbook of the Law of Insurance§32,at 201(3d ed.1951).這些學說都是從某一視角對保險利益性質的剖析,無所謂對錯,都是某一歷史時期、地域下對保險利益本質的解讀,我國《保險法》規定的人身保險利益亦然。

(一)與美國法的比較:形似神異

因為僅依據我國《保險法》難以明確人身保險利益的內涵,所以實務中對于人身保險利益司法適用的觀點就是一個探求人身保險利益內涵的有益視角。這種探求方式在域外亦然。人身保險利益最早由英國1774年《人身保險法》加以規定,但是對于該原則內涵的解釋,立法并未明確,而是由法院完成的。⑧See Peter Nash Swisher,Wagering on the Lives of Strangers:the Insurable Interest Requirement in the Life Insurance Secondary Market,Tort Trial&Insurance Practice Law Journal,Vol.50(Spr.2015),p.710.See Jacob Loshin,Insurance Law's Hapless Busybody:a Case Against the Insurable Interest Requirement,Yale Law Journal,Vol.117 (Dec.,2007),P.489.美國也是如此,1881年美國聯邦最高法院對此的解釋是:“必須建立在雙方有基于金錢關系或血緣或姻親關系的正當理由,并期待被保險人的生命、身體得以繼續中獲得一些好處。”⑨See,Warnock v.Davis,104 U.S.775,779(1881).See Stillwagoner v.Travelers Ins.Co.,979 S.W.2d 354,359(Tex.App.1998).因此,美國司法實務界普遍認為人身保險利益主要包括由血緣關系和姻親關系“情感”的人身保險利益和合法的、重大經濟利害關系的人身保險利益兩類構成。⑩See,e.g.,N.Y.INS.LAW§§3205(a)(1)(A),(B)(2010).然而,人身保險利益需要親屬間多大程度上的緊密關系以及多大的經濟利害關系的識別,美國法院有不同認識。對于血緣、姻親關系的認定,有法院認為親屬間應在配偶以及未成年子女之間,①See,e.g.,Dixon v.W.Union Assurance Co.,164 S.E.2d 214,218-219(S.C.1968).即使配偶間具有人身保險利益,仍然需要配偶的“同意”,同時對于祖父母、旁系血親等不具有人身保險利益。②See Nash Swisher,The Insurable Interest Requirement for Life Insurance:A Critical Reassessment,Drake Law Review,Vol.53(Win.,2005),p.500.養父母子女間是否具有人身保險利益需要考慮是否具有特殊經濟利害關系。③See Carol Schultz Vento,Annotation,Insurable Interest of Foster Child or Stepchild in Life of Foster or Step Parent,or Vice Versa,American Law Reports,Vol.35(1996),p.781.對于經濟關系的判斷,有可能考慮商業伙伴關系,④See Ferdinand S.Tinio,Annotation,Insurance on Life of Partner as Partnership Asset,American Law Reports,Vol.56(1974),p.892.若沒有這層關系,則人身保險利益不存在;⑤See Block v.Mylish,41 A.2d 731,735(Pa.1945).也有可能考慮雇主對其事業運營重要的雇員之間關系;⑥亦有可能考慮債權人對其債務人之間的關系。⑦若僅依被保險人的同意,法院是不認可的。⑧許多法院要求投保人對被保險人具有緊密的血緣或姻親關系,否則不予支持。⑨

由此看出,對于人身保險利益的認定,我國與美國的司法實踐主要有兩點共同處:其一,都主要依據利益原則來認定,并不會僅僅依靠同意原則來認定;其二,對于人身保險利益的立法界定都是含糊的,都是在司法過程中充實該原則內涵,但同樣也都有著較大認識分歧。同時,我國與美國又存在如下明顯不同:其一,親屬范圍上我國明顯要大于美國,我國旁系親屬間具有贍養撫養扶養關系,而美國通常不認可,養父母子女間還依是否存在重大經濟關系來判斷;其二,美國對于具有勞動關系間具有人身保險利益的情形限定在雇主與重要的雇員之間,我國無此限定。因此,美國對于人身保險利益的識別最主要是基于投保人與被保險人之間的經濟利害關系,我國則基于親屬間的血緣以及贍養撫養扶養等親屬關系來判斷。這反映出即使是相同法律制度亦存在不同的法律文化背景和倫理基礎。

(二)倫理嵌入:本質上為一種具有人身依附屬性的利害關系

1.親屬間人身保險利益:倫理道德的法律表現

1995年我國《保險法》第52條規定三類立法推定的投保人對被保險人具有人身保險利益的情形,并且,其為后續我國《保險法》修正、修訂所秉承。立法之所以如此推定,與道德、倫理密不可分。

就投保人本人而言,自己對自己的壽命、身體具有無限的利益。⑩See,e.g.,Mutual Sav.Life Ins.Co.v.Noah,282 So.2d 271,273(Ala.1973).因為以自己的生命或身體為保險標的訂立保險合同時,由于個人生活安定的保障為最大利害關系,當然可以成為保險利益。①同前注②,施天濤書,第631頁。同時,被保險人通常希望自己的壽命或身體得以繼續,不會僅為讓他人獲得保險金而傾向于自毀生命或身體。②See Robert H.JerryⅡ,Understanding Insurance Law§43,at 311(3rd ed.2002).此外,在大多保險法中,若自殺發生在承保開始的兩年內,保險人不承擔給付保險金責任。③See Jeffrey Stempel,Peter Swisher,&Erik Knutsen,Principles of Insurance Law,App.at 1214(4th ed.2011).個人對自己所購買人身保險符合保險法上最大誠信原則,并且能夠以最小風險防范道德風險的發生,所以個人對于自己享有最確定的人身保險利益。我國《保險法》第31條第1款第1項對此有明確規定,同時我國《保險法》第12條第5款規定投保人可以為被保險人,也反映出投保人對于自己具有保險利益。

就親屬而言,親屬的身份關系與倫理及道德關聯最密切。④史尚寬:《親屬法論》,中國政法大學出版社2000年版,第3頁。我國《婚姻法》第4條規定的夫妻互相忠實、第20條規定的夫妻扶養的法定義務可理解為夫妻之間立法推定具有人身保險利益的原因;我國《婚姻法》第21條規定的父母與子女間的撫養贍養義務、第25條規定的非婚生子女、第26條規定的養父母與養子女、第27條規定繼父母子女適用父母子女關系以及第36條規定的父母離婚不影響父母子女關系等,可以作為立法推定父母、子女間具有人身保險利益的理由;就有扶養贍養撫養關系的家庭其他成員、近親屬而言,我國《婚姻法》第28條規定的祖孫之間的扶養贍養、第29條規定的兄弟姐妹之間的扶養關系作為立法推定有扶養贍養撫養關系的家庭其他成員具有人身保險利益。因此,我國《保險法》第31條第1款第2項、第3項即以親屬法上具有強烈道德性質的規定為人身保險利益產生的法律基礎。

法律規定反映其背后的法律文化。民法文化是倫理性文化,民法規范主要表現為倫理性規范。⑤參見趙萬一:《民法的倫理分析》,法律出版社2012年版,第3-5頁。如親屬法定義務關系反映的是親屬倫理。親屬倫理在不同地域不同社會發展階段所承載的含義不同。我國古代親屬法以儒家的倫理觀為其思想基礎,歐洲中世紀的親屬法則以基督教的道德為其精神支柱。⑥參見楊大文主編:《親屬法》,法律出版社2004年版,第24頁。我國當前親屬法中權利義務大多是根據我國人民長期形成的良好的倫理道德而加以規定的。⑦參見陳葦主編:《婚姻家庭繼承法學》,法律出版社2002版,第11頁。我國《婚姻法》第4條要求夫妻互相忠實互助、家庭成員尊老愛幼,實質上為一種忠實互助的婚姻倫理和一種家庭成員尊老愛幼的家庭倫理在立法上的反映。夫妻關系是構成家庭關系的前提,而“父母和子女之間的關系,也就是家庭關系”。⑧《馬克思恩格斯全集》(第三卷),人民出版社1960年版,第32頁。家庭是社會的細胞,家庭倫理在社會倫理生活中具有基礎的意義。⑨參見樊浩:《中國倫理精神的現代構建》,江蘇人民出版社1997年版,第315頁。這種互敬互愛、父母慈愛、子女孝敬的家庭倫理也反映在其他立法規范上。正如古希臘先哲亞里士多德所指出的,家庭特有的血緣關系因先天與傳承而產生神圣與不朽,因現實性和自組織性而優越于宗教,成為價值合理性預設的最佳選擇。⑩[古希臘]亞里士多德:《政治學》,吳壽彭譯,商務印書館1983年版,第8頁。因此,我國《保險法》第31條第1款前3項推定投保人對被保險人具有人身保險利益就是其中自洽的反映,并以此作為倫理基礎,以最小成本防范人身保險合同道德風險的發生。

2.人身依附屬性弱化與拓展:倫理多元表征的呈現

(1)團體保險的興起

1911年6月,美國公平人壽保險社與班達梭皮革公司簽訂世界上第一張真正意義上的團體人壽保險保單,這標志著團體人壽保險的產生。①溫世揚、蔡大順:《論我國團體保險法制完善的路徑選擇——以要保人的資格規制為中心》,《法學雜志》2016年第1期。經過一百多年的發展,團體人壽保險不但占據人壽險中的重要地位,并且采取這種“團體”的方式由用人單位為其勞動者購買保險常被視為一種福利或激勵舉措。團體保險之所以盛行,是因為立法推定用人單位對其勞動者具有人身保險利益。若不如此,用人單位面對數量龐大的勞動者,要征得每一個勞動者的同意,操作程序勢必繁瑣,造成資源的浪費,有違對商事活動效益的追求,將阻礙用人單位為勞動者購買保險的動力;同時單位為勞動者購買保險的出發點在于為勞動者謀求福利或激勵,受益權也不屬于用人單位,其缺乏產生道德風險的經濟誘因;此外,用人單位的運營也是基于合法目的,有其事業目的追求,不會因此迫害其勞動者。基于這些因素,用人單位為勞動者購買人身保險,通常不會發生道德風險。因此,2009年我國《保險法》增加了第31條第1款第4項,如同該條前3項,用人單位對其勞動者享有立法上推定的人身保險利益。

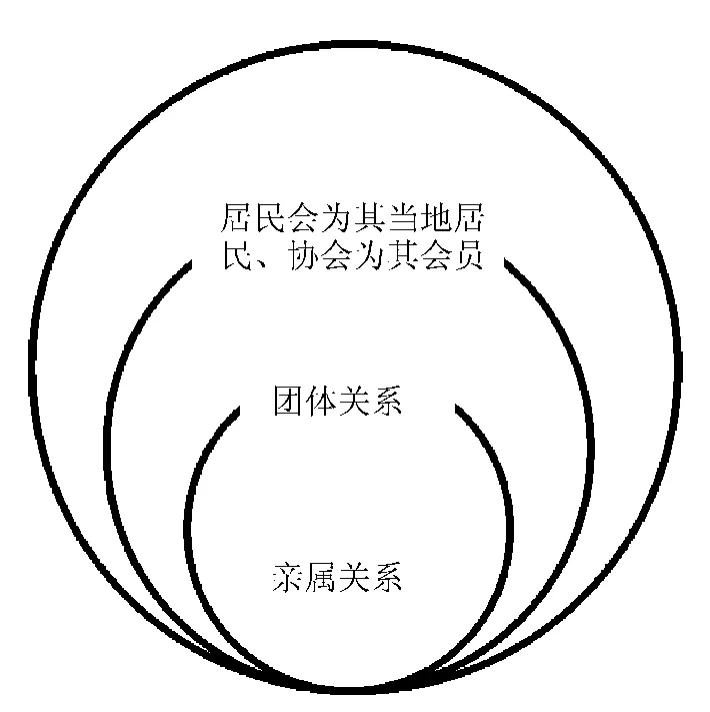

(2)社會關系發展中可能呈現的其它多元樣態

人身保險利益所體現的是投保人與被保險人的關系,而人與人組成的社會關系是復雜、變化的,這也注定人身保險利益僅憑親屬之間的血緣關系以及用人單位與勞動者之間的勞動關系加以認定是不夠的。同意原則就能有效化解血緣關系與勞動關系的封閉性,適應社會關系多元發展的開放性。前述案件中,對于村委會為當地村民、居委會為當地居民、體育協會為其會員、俱樂部為其會員投保人身保險等等情形,法院也并非依托被保險人的單純同意,而是兼顧其背后的一些利益原則下的一些人身依附屬性。司法實務對此直接肯定,這說明我國保險法盡管起步晚,但作為后起之秀,能夠博采眾長,人身保險利益的確認方式采納利益與同意兼顧的原則就是其中的典型表現。《中國保監會關于促進團體保險健康發展有關問題的通知》也將此作為同意的例外,②《中國保監會關于促進團體保險健康發展有關問題的通知》(保監發〔2015〕14號)第三點指出:“保險公司承保團體保險合同,應要求投保人提供被保險人同意為其投保團體保險合同的有效證明和被保險人名單,但下列特殊情形除外:(一)政府作為投保人為城鎮職工、城鎮居民、新農合參保人群、計生家庭和老年人等特殊群體投保的具有公益性質的團體保險;(二)投保時因客觀原因無法確定被保險人,或承保后被保險人變動頻繁,但是可以通過客觀條件明確區分被保險人的團體保險,如建筑工程意外險、乘客意外傷害保險和游客意外傷害保險等;(三)被保險人所屬特定團體屬于國家保密單位,或被保險人身份信息屬于國家秘密的。適用上述特殊情形承保團體保險必須經保險公司總公司審核同意,并每季度向承保機構所在地保監局報告”。這同樣可反映出投保人與被保險人之間暗含一定的人身因素。

由以上分析可知,人身保險利益一定程度上是親屬倫理在保險法上的表現形式,其倫理本質謀求最大誠信和良知,防范道德風險,達到公序良俗。因此,在人身保險利益豐富的過程中也傳遞這樣一種人身依附的屬性,這種屬性外觀表現就如信賴關系等利害關系。從表1所統計案例中投保人與被保險人的關系來看,投保人為其本人、團體保險是主要的組成部分(如表6所示)。團體保險中,用人單位與勞動者之間并非只是經濟利害關系,還有勞動者本身這一身份屬性在其中。盡管在我國《保險法》第31條第1款明確列舉之外的人身保險利益認定案例屈指可數,但司法案例中居委會與本地居民、協會與其會員等關系中亦均呈現身份屬性的因素。因此,投保人與被保險人的關系或多或少地呈現一種具有合乎倫理的人身依附屬性。

表6 案例樣本中投保人與被保險人關系

綜上,如圖1所示,人身保險利益既是親屬倫理在保險法上的表現形式,也是豐富人身保險利益的法律基礎。人身保險利益的實質在于其倫理性,其他關系為其人身依附屬性弱化下的多元表征。

圖1 案例樣本中人身保險利益內涵輻射情況

(三)最終能夠表現為一種經濟彌補的屬性

雖然我國對財產保險和人身保險都要求具有保險利益,但是有必要厘清保險利益在財產保險和人身保險適用中的差異。因為人身保險標的人格化的特征使其不具有可計算性,無法用金錢量化,且人身保險利益表現投保人與被保險人具有倫理人身依附屬性的信賴關系。保險在于分散風險、共擔損害。人身保險合同中約定的保險事故發生,意味著被保險人的壽命或身體遭受某種損害(生死兩全保險)而非財產保險上的損失。這種人身保險標的損害,亦能通過人身保險利益表達于外的關系解決,而人與人的關系中總是或多或少夾雜著某種具有經濟屬性的關系。人身保險利益雖在本質上仍為一種倫理人身依附屬性的信賴關系,但并非人身保險利益所體現的投保人與被保險人的唯一關系,還可能反映某種經濟利害關系。這可從以下兩方面得到解釋。一方面,被保險人營利能力的消減。人身保險合同反映著投保人對被保險人未來營利能力消減所影響其生存、發展水平而提前做出的安排和防范,以此提供一定程度上的經濟保障,為被保險人提供不同程度經濟損失的彌補。可以這樣說,壽險合同對受益人因被保險人失去營利能力而遭受的損失進行“補償”。⑤[美]小羅伯特·H.杰瑞、道格拉斯·R.里士滿:《美國保險法精解》,李之彥譯,北京大學出版社2009年版,第105頁。因此對壽命、身體的無限利益在人與人的關系中得以某種程度上轉化和體現的可能。另一方面,類比精神損害賠償。精神損害與人身保險標的損害都是人格化利益的損害。在保險事故發生后,約定的保險金能緩解和撫慰受益人因保險事故所帶來的精神損害。從心理學角度而言,金錢不僅有它的貨幣價值,凝視或觸摸金錢還可以減輕疼痛。⑥參見周欣悅:《數錢能鎮痛的奧秘》,http://scitech.people.com.cn/GB/10578711.html,2017年1月14日訪問。從立法的人文關懷角度而言,法律保護其國家成員的壽命、肢體完整、財產交易、家庭關系甚至生計與健康。法律使人與人無需為防止對他們隱私的侵犯而建立隱私制度。它通過創設有利于發展人們智力和精神力量的有序條件而促進人格的發展與成熟。⑦[美]博登海默:《法理學——法律哲學與法律方法》,鄧正來譯,中國政法大學出版社1999年版,第394頁。2009年我國《侵權責任法》第22條規定侵害他人人身權益,造成他人嚴重精神損害的,被侵權人可以請求精神損害賠償。不可忽視的是,受害人遭受的損害和近親屬遭受的損害,是分別獨立存在的不同損害。⑧參見葉金強:《精神損害賠償制度的解釋論框架》,《法學家》2011年第5期。同樣,保險事故的發生,造成人身保險標的損害與人身保險利益能夠進行經濟上的撫慰亦是不同范疇的概念。這種人身權益與人身保險標的同樣具有人格性,故類比精神損害賠償,人身保險利益最終可以表現為一種金錢上撫慰的經濟利害關系。

四、人身保險利益的制度定位

(一)人身保險利益的商事倫理與商事效率

1.人身保險利益應為一種具有強烈商事倫理的法律機制

人身保險利益為倫理道德在法律上嵌入的體現,其反映在商事領域,傳統親屬倫理的封閉、保守勢必難以使其適應商事交易的開放與便捷。根據表1,筆者整理了案件中受益人的指定情況(如表7所示)。從該表可以看出,保險合同受益權人在保險合同簽訂時并不明確的占大部分,判決書中未明確受益人的占更大部分。依我國保險法規定,通常受益權人未明確的,被保險人即為受益權人。

表7 案例樣本中受益人關系

因人身保險合同的保險期限較長,所簽訂的保險合同可能面臨多樣的不穩定性因素,如投保人死后的權利義務如何繼承常引起爭議。我國《繼承法》第3條列舉的七類財產都屬于積極財產,遺產范圍并未包括消極財產。從我國《繼承法》第33條繼承財產應當清償被繼承人依法應繳的稅款和債務的規定看,遺產范圍也包括了一定的消極財產。因此,我國《繼承法》上的繼承人繼承的財產范圍包括被繼承人財產上的權利和義務。而人身保險利益是具有一種身份屬性的信賴關系,在合同中未約定投保人死亡保費豁免的情形下,投保人的繼承人是否可通過繼承方式成為投保人,常有爭議。如在“韓信與中國人壽保險股份有限公司江蘇省分公司等人身保險合同糾紛上訴案”中,⑨參見“韓信與中國人壽保險股份有限公司江蘇省分公司等人身保險合同糾紛上訴案”,(2006)寧民二終字第846號。對于投保人韓某死后,投保人的權利義務是否能夠通過法定繼承取得,我國《保險法》和我國《繼承法》均未明確做出規定,我國《保險法》第21條規定了投保人與保險人協商變更保險合同的情況,但這條并不適用于投保人死亡的情形,因而這個問題成為該案的爭議焦點。一審法院認定投保人韓某死后,受益人的繼母未經合法變更程序取得投保人地位,因而不能以投保人身份解除合同。二審法院認為,受益人的繼母也是投保人的法定繼承人,其能夠通過法定繼承取得保險合同的投保人地位,無須保險公司同意,即有權解除該案人身保險合同。從繼承法和人身保險利益內涵來看,二審法院的裁判思路是值得肯定的。

如前所述,人身保險利益主要以血緣關系和婚姻關系為基礎和依據,人身保險利益諸多規范為倫理性規范,而倫理性規范有著較強的地域性,有別于純技術規范層面的普適性。這也就意味著親屬倫理規范領域,相對于域外法的參考借鑒,本土民間風俗習慣與本土價值更值得立法者考量,并以此作為探究人身保險利益內涵的應然面向。馬克思指出,社會不是以法律為基礎的。那是法學家們的幻想。相反地,法律應該以社會為基礎。法律應該是社會共同的、由一定物質生產方式產生的利益和需要的表現,而不是單個人的恣意橫行。⑩《馬克思恩格斯全集》(第6卷),人民出版社1961年版,第291-292頁。人身保險利益一定程度上所反映的互敬互愛、父母慈愛、子女孝敬的家庭倫理根植于我國本土文化尤其是儒家思想文化。儒家之倫理思想由家庭倫理上升為一種社會倫理,并與法律結合,積淀成為一種行之有效的外在約束機制和內在社會調控力,成為維系中國家庭、社會甚至國家的最重要紐帶。①劉云生:《中西民法精神文化本源芻論》,《現代法學》2002年第6期。正如學者所言,任何嚴肅的對中國社會的研究都應當從家庭開始,或者以家庭為終結。中國的家庭制度一直是社會穩定、歷史連續或個人安全的根源。②[美]D.布迪、C.莫里斯:《中華帝國的法律》,朱勇譯,江蘇人民出版社1998年版,第183頁。具體到保險領域,我國人身保險利益相關條文的完善應以此為社會基礎,也應以此為起點。與此同時,商法不同于民法的一個特征在于其更傾向追求效益,又容易忽視傳統倫理因素,人身保險利益確認的純粹同意原則似乎就顯示了其中可能的傾向。因此,人身保險利益應當是一種具有強烈商事倫理的法律機制,其完善也應堅持以相應的傳統商事倫理為社會基礎的法律構建。

2.人身保險利益的商事倫理不排斥商事效率

梅因曾主張:“所有進步社會的運動,到此為止,是一個‘從身份到契約’的運動。”③[英]梅因:《古代法》,沈景一譯,商務印書館1959年版,第97頁。在這一運動中,傳統“個人”為擺脫“家族”的身份依附,突破親屬間的支配與服從關系,最終實現個人人格的獨立與自由。可以看出,“身份到契約的運動”尋求的是個人人格的獨立。人身保險利益中人身依附的屬性并不是為限制個人人格獨立與自由,恰好相反,立法是在個人人格平等獨立的基礎上,為防范道德風險,以求更好保護個人人格權,推定以親屬間等具有倫理基礎的人身依附屬性的關系通常不會發生道德危機,從而要求人身保險合同須具有人身保險利益。盡管以完全同意原則作為投保人為被保險人購買保險的法律依據更側重于當事人的自治原則,更傾向于商事效率,但是這種法理判斷下當事人難以權衡利弊,也難以預料可能發生的道德風險。因為“交易者為了獲取更多的交易剩余,可能有意隱藏這類私人信息,并不惜使交易伙伴不僅得不到交易剩余,而且以承擔事后制度成本的形式承受巨大損失”。④李建德:《經濟制度演進大綱》,中國財經經濟出版社2000年版,第224頁。雖然通過立法完全防止賭博動機被證明幾乎是不可能的,⑤[美]約翰·F.道賓:《美國保險法》,梁鵬譯,法律出版社2008年版,第49頁。但也應當承認,當前社會仍是重視親情、渴望信賴的社會關系,而為獲取保險金謀害被保險人的案例是非常態情形。此外,商法上所講的效益至上,主要強調的是個人利益至上,而不是社會利益或公共利益。⑥趙萬一:《商法基本問題研究》,法律出版社2013年版,第101頁。因此,人身保險利益的存在是有意義的,其所體現的商事倫理并不排斥商事效率。

(二)堅持保險利益原則為基礎,同意原則為補充的法律續造

正如學者所指出的,在我國的保險立法上,關于人身保險利益所需要的依據,兼采眾長,基本實行利益和同意兼顧的原則,既強調“利益原則”,同時在某些情形下實行利益與同意的適當結合。⑦同前注②,覃有土、樊啟榮書,第97頁。基于前述分析,我國的人身保險利益司法續造可從解釋論和立法論兩方面展開。

1.解釋論視閾:強調“利益原則”,某些情形下“利益”與“同意”的兼顧

我國《保險法》第31條第1款與該條第2款所呈現出的文義邏輯矛盾,是局限于本條文所帶來的困境。從解釋論的視角,可以探知我國《保險法》對人身保險利益的確認是以“利益原則”為基礎,特殊情形下持“利益”與“同意”兼顧的折衷原則。首先,就整體解釋而言,我國《保險法》第12條對保險利益的界定為“法律上承認的利益”,該法第31條對此進行列舉,從立法上推定幾類具有人身保險利益的情形,正好呼應“法律承認的利益”,這種承認主要是來自法律的確認,而非當事人意愿的自主確認。我國《婚姻法》等親屬法規定各項法定義務亦能在我國《保險法》第31條中得以反映,所嵌入在人身保險利益的倫理價值也符合我國《保險法》的立法追求。其次,就目的解釋而言,人身保險合同作為一種射幸合同,防范受益權人為取得保險金而迫害被保險人,立法以推定的幾種法定情形以求最大程度上減少道德風險的發生。而同意原則作為一種“兜底條款”以彌補“利益原則”封閉性不能適應人身保險利益多元化的缺陷,這種立法技術是符合立法習慣的。第三,就反對解釋而言,1995年我國《保險法》就確立了同意原則,而團體保險在2009年我國《保險法》中得到確認,如果同意不需要存在保險利益,那么2009年我國《保險法》團體保險中用人單位對于勞動者的人身保險利益也可以通過同意原則予以確認,對于需要一一征得每個勞動者同意的繁瑣程序完全可以通過技術層面解決,如在勞動合同中加入相應的默認同意條款即可。同時,若“同意”不需要“利益”,則我國《保險法》第31條的列舉就顯得多余,也因此會產生條款上的邏輯矛盾。因此,透過解釋論,可以探知我國《保險法》第31條對人身保險利益確認方式的立法真意,我國《保險法》第34條死亡保險合同的同意也需要存在一定保險利益。

2.立法論視閾:保險利益為基礎,“利益+同意”原則為補充的法律修改

盡管從解釋論上可以探知人身保險利益確認是堅持保險利益原則為基礎、利益與同意兼顧的折衷原則,但我國《保險法》第31條第1款與第2款所存在的條款之間關系的模糊狀態所帶來的認識分歧是客觀存在的。因此,在未來完善我國《保險法》的立法活動中,對該條應做一定的修改,即我國《保險法》第31條第2款應修改為:“除前款規定外,與被保險人存在其他人身依附的信賴關系并同意投保人為其投保的,視為投保人對該人具有保險利益。”

五、余論

人身保險利益不同于財產保險利益,其本質上為以倫理為基礎具有人身依附屬性的利害關系,其中包括親屬血緣關系、姻親關系、勞動關系等利害關系。盡管人身依附的屬性隨著社會發展逐漸淡化,但是嵌入的倫理道德價值并未發展改變,這也成為人身保險利益區別于其他商事法律制度的鮮明標志。因此,于解釋論視閾下,司法實務中人身保險利益應強調“利益原則”,某些情形下“利益”與“同意”的兼顧;于立法論視閾下,人身保險利益應以保險利益為基礎,“利益+同意”原則為補充的修改相關的法律規定。審判過程中遇到因人身保險利益內涵認識不一所產生的問題,如前述統計的人身保險金請求權是否能夠轉讓等,法院應謹慎裁判。盡管難以達成共識,但對于保險事故發生前,這種帶有人身身份屬性的保險金請求權等權利轉讓是必須限制的,至少完全禁止轉讓或者完全自由轉讓這種具有身份屬性的權利是不可取的,同時法院也應注意區分商業保險中保險金請求權與社會保險中的工傷賠償請求權。

⑧

如我國《公司法》第76條規定股東資格可以由其合法繼承人繼承,我國《合伙企業法》第80條規定有限合伙人資格可以由其繼承人依法取得,我國《信托法》第39條規定受托人職責終止時,其繼承人或者遺產管理人、監護人、清算人應當妥善保管信托財產,協助新受托人接管信托事務,以及我國《信托法》第48條規定受益人的信托受益權可以依法繼承。在這些繼承關系中,繼承人所繼承的并非單一的財產權,而是基于一定身份因素的具有信賴關系的財產權,并且,這些財產權為我國法所確認。

⑨

參見房紹坤:《關于修訂繼承法的三點建議》,《法學論壇》2013年第2期。

(責任編輯:陳歷幸)

DF438.4

A

1005-9512-(2017)06-0144-17

李游,清華大學法學院2016級民商法專業博士研究生。

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

山西青年(2017年17期)2017-01-30 06:42:57

長春大學學報(2014年5期)2014-03-25 04:08:22

——兼評《機動車交通事故責任強制保險條例》第42條第1款

湖北警官學院學報(2012年7期)2012-04-13 09:57:33

投資與理財(2009年14期)2009-08-12 04:58:24