顛覆競爭規則背后

2017-06-13 11:06:02夏淑媛

大眾理財顧問 2017年6期

夏淑媛

成本低廉、個性定制、克服情感弱點、以客戶為中心的智能投顧或將成為未來行業發展的熱點與潮流。

無論是否認同,智能投顧已經勢起。國際咨詢機構麥肯錫大中華區銀行業務負責人曲向軍指出,不少股份制銀行已開始在定制化財富管理業務中引入人工智能。目前的現實情況是,國內一個銀行理財經理平均需要面對約1000位客戶,若要提高客戶體驗及擴大業務,智能投顧將是相當重要的一環。

資產配置服務不再是專屬

所謂智能投顧,也稱機器人顧問(Robo- adviser),是一種在線財富管理服務,具體指根據現代資產組合理論,結合個人投資者的具體風險偏好與理財目標,通過后臺算法與用戶友好型界面相結合,利用交易所上市基金(ETF)組建投資證券組合,并持續跟蹤市場變化,在這些資產偏離目標配置過遠的時候進行再平衡。

在智能投顧服務出現之前,資產配置服務向來是“高凈值人群”的專屬。傳統的私人財富管理服務可以為高凈值用戶提供一對一的管家式理財咨詢,但投資門檻低則100萬元,高則上千萬元。而智能投顧服務將門檻降低,可以為普通投資者提供資產配置,并且將原本由人工提供的投資顧問服務自動化、產品化。

近幾年美國機器人投資顧問發展得如火如荼,領頭企業WealthFront 和 Betterment 都想把傳統成熟的金融模型部署到用戶體驗良好的網站上,以實現面向大眾的普惠金融美夢。迄今為止,參與智能投顧的機構關注的是,服務流程簡化、低門檻、低費率及較高的專業化程度和策略執行力等。

智能投顧背后的推手

在智能投顧興起的背后,是我國財富管理行業邏輯的轉變。

理財需求不斷加碼

在經濟“新常態”下,中國個人財富市場依然保持著較高增長。2014年,我國個人持有的可投資資產總體規模達到112萬億元,年復合增長率16%。

中產階層的崛起為個人財富市場的增長起到了至關重要的作用。根據瑞信發布的《全球財富報告2015》,目前中國擁有1.09億中產人群,擁有7.2億美元的財富,見圖1。

投資品類愈發多樣化、復雜化

《2015國民理財投資行為差異研究報告》顯示目前基金、股票已成為繼銀行儲蓄后居民選擇最多的理財方式,占比分別為47.7%、47.4%。互聯網理財發展極其迅速,由于其操作便捷、投資自由度高,躍居第四大理財方式,占比達40.9%。

另外,根據BCG發布的《中國資產管理市場2015》,未來5年,被動投資及另類投資金融產品發展將提速,主動投資中股票類產品發展較快。可見,中國投資者選擇的金融產品正經歷多樣化的過程,更多投資者選擇了除固定收益和貨幣市場外的金融產品,見圖2。

傳統投顧模式對新增需求服務不足

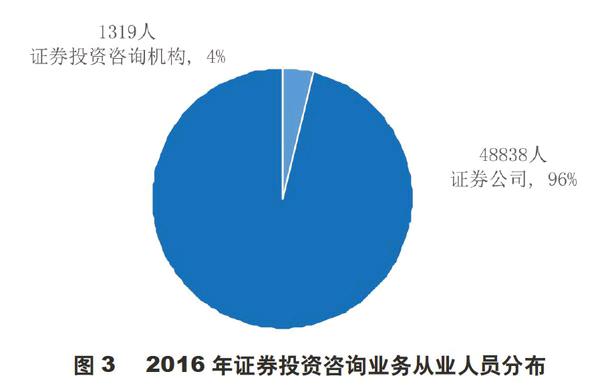

現有專業人工投顧數量不足,不少散戶仍在服務范圍以外。受金融牌照和投顧資質影響,擁有從業資格的機構和投資顧問集中于券商,券商成為開展投顧業務的主力軍,見圖3。

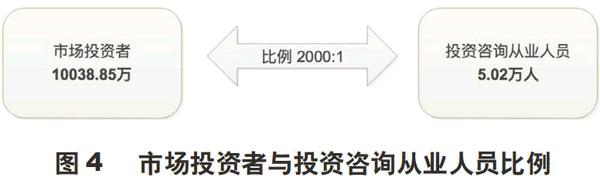

2016年1月28日,市場投資者數量共計10038.85萬,其中自然人10010.12萬,非自然人28.73萬,見圖4。

投顧數字化發展迅速

從未享受到服務覆蓋的大眾及中端投資者群體特點來看,隨著互聯網、大數據及人工智能的不斷發展,傳統機構和創業公司均迎來了新機遇。

第一階段,互聯網化——在線投顧 一方面,互聯網的發展使得機構可以充分利用線上流量入口的特征,將投顧服務拓展到更多客戶;另一方面,由于邊際幾乎零成本,使得更多長尾用戶得到了相應的服務。

第二階段,初步智能化——Robo-Advisor 互聯網思維和大數據技術促進了產品的簡化和創新,通過標準化產品降低成本,新興技術的融合使得服務效率更高。比如,將原用于服務機構客戶的量化方法進行產品研發,使之成為可以服務大眾的產品。

第三階段,全智能化——AI投顧 利用人工智能和云計算,通過機器自我學習,充分利用市場和外部信息,進行投資決策。專業人力將越來越少的參與最后決策的產生過程,全流程由機器完成。

千禧一代對新模式的高接受度

作為伴隨互聯網、移動互聯網及科技創新成長的一代,他們在投資、借貸等理財行為上更依賴科技驅動的工具與方式,與父母一輩差別很大。金融科技公司所利用的科技手段大多是在年輕人中比較流行的,比如社交網絡、移動訊息等。大部分金融科技企業均將千禧一代的金融服務作為重要的業務之一,重點的業務領域包括Robo-Advisor、小額借貸、股票推薦及個人記賬及儲蓄等。

雖然現在智能投顧的相關技術還未完善,但是成本低廉、個性定制、克服情感弱點、以客戶為中心的智能投顧直擊當前投資者痛點,是未來行業發展的熱點與潮流,是未來投資者財富管理的新方式。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商周刊(2017年9期)2017-08-22 02:57:56