量化主題基金遭遇滑鐵盧

2017-06-13 01:28:37李泓然

大眾理財顧問 2017年6期

李泓然

量化模型主要根據歷史數據構建,其吸收新信息的能力比較緩慢,一旦外部環境出現變化或發生某些重大事件,其有效性很可能受到影響。

近日,證監會頻頻開出巨額罰單,處罰市場操縱行為,顯示出監管層對嚴重違法行為的零容忍態度。與此同時,上證指數出現周K線五連陰,監管日益趨嚴,加快市場資金流出,A股市場整體表現較弱,投資者避險情緒上升。

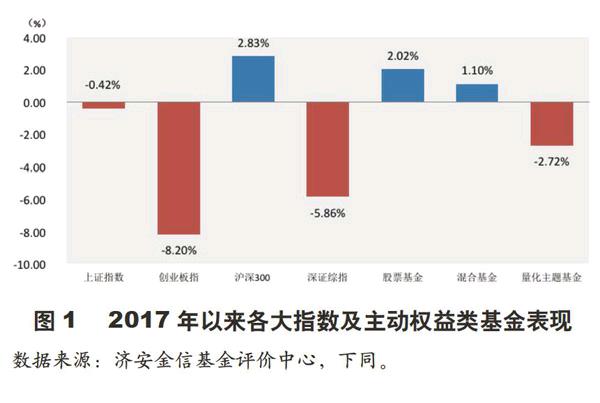

截至5月21日,上證指數今年以來累計下跌0.42%,創業板指累計下跌8.02%,滬深300指數表現較好,年內上漲2.83%。滬深300指數的標的股多為藍籌股,順應了今年的藍籌行情,推升了指數的上漲,見圖1。

在A股市場整體表現不佳的背景下,大部分采取主動管理的權益類公募基金逆市盈利,凈值增長率實現正收益并跑贏市場主要指數。今年以來,股票基金平均凈值增長率為2.02%,混合型基金平均凈值增長率為1.10%。統計結果顯示,2017年,量化主題基金凈值表現較前期下滑明顯,該類基金今年以來的平均凈值損失幅度達2.72%,遠低于股票基金和混合基金的平均水平。雖然大部分量化主題基金平均表現回落,但部分基金管理公司旗下的量化基金的表現較為穩定,例如華泰柏瑞基金管理公司旗下的7只量化基金,其平均凈值增長率達4.51%,大幅跑贏同類平均水平。

發行速度加快

2004年,國內首只采用量化對沖策略的基金成立,至2011年市場存量超過10只,下頁圖2描述了該類基金歷年量化主題基金市場存量及發行數量。自2015年起,這類基金的數量明顯增多,截至2017年5月23日,年內已有15只量化基金成立,超過2016年全年發行水平。較早成立的產品多采用量化選股,量化模型和策略較為單一。而近年來量化技術和投資策略不斷豐富,由早期嘗試階段逐漸走向成熟和創新。因此,在進行統計分析時,筆者著重關注今年以來的表現,選擇已進入常規運作周期,具備可查、完整信息披露的產品進行業績統計和研究。

多數量化基金的股票選擇行為是基于投資模型而定,堅持數量化的投資策略,這種完全基于模型的數量化投資方法既能客觀、理性地分析和篩選股票,也能保證不受外部分析師的影響,減少了投資者情緒對基金投資運作的影響,從而保持投資策略的一致性與有效性。利用機械化的數量化模型進行投資更具有紀律性,但使得基金選股擇時的能力下滑。在今年的政策驅動行情中,多數量化主題基金依舊重倉中小盤股票,使得該類基金凈值表現不佳。

凈值遭遇滑鐵盧

根據濟安金信基金評價中心的統計,截至2017年5月21日,市場上共有71只主動權益類的量化主題基金,過去1個月、過去3個月、過去6個月的平均凈值損失幅度分別為-3.35%、-3.41%、-2.96%,遠低于其他主動權益類基金的平均水平。具體來看,具有今年以來持續運作記錄的共有56只,今年以來的平均凈值損失幅度為2.72%,17只凈值上漲,39只凈值下跌,凈值下跌幅度超10%的高達6只。2016年整體表現較為優異的量化主題基金在2017年為何會遭遇滑鐵盧呢?

據筆者統計,2017年,業績下滑的量化主題基金普遍重倉了高估值、小市值的成長股,可見量化基金未能及時適應行情轉變。這源于量化主題基金大多采用使用數量化模型計算來進行投資,量化基金模型結構上的相似性將直接影響模型的有效性及流動性問題。

從模型的具體操作來看,量化模型主要根據歷史數據構建,其吸收新信息的能力比較緩慢,一旦外部環境出現變化或發生某些重大事件,例如設立雄安新區等,其有效性很可能受到影響。

少數基金表現突出

雖然量化主題基金今年以來的整體表現不佳,但個別公司旗下的量化產品表現較好。例如,華泰柏瑞基金管理公司旗下的7只量化基金今年以來的平均凈值增長率為4.51%,遠超量化主題基金的平均水平,如下表所示。據筆者統計,這7只量化基金的基金經理均為田漢卿,2017年一季報顯示,除華泰柏瑞量化絕對收益策略定期開放混合、華泰柏瑞量化對沖穩健收益定期開放混合兩只定期開放的基金外,其他5只股票投資比例都達到90%以上,保持高倉位運作。

今年以來,華泰柏瑞量化優選靈活配置混合的凈值增長率為6.07%,為7只量化基金中2017年收益最高的基金,同時也是華泰柏瑞基金管理公司第1只量化基金。截至一季度末,其資產規模為7.20億元,規模適中,較為適合投資運作。從其重倉持股來看,該基金前十大重倉股多為藍籌股,投資風格偏價值,較為順應當下的市場環境,想要投資量化主題基金的投資者可多加關注。

本文作者系濟安金信基金評價中心基金研究員

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46