審計學教學方法改革研究

2017-06-10 10:53:44朱榮黃霄

教育界·下旬 2017年4期

關鍵詞:對策

朱榮+黃霄

貴州大學

【摘要】高校審計學課程教學目前仍存在審計教材不適用,教學內容“重理論,輕實踐”,教學評價體系不合理,教師綜合素質不足等諸多制約教學方法實施效果的問題。文章通過問卷調查,從理論、實踐兩個方面提出改革和創新審計學教學方法的措施,以期達到預期的教學效果,提升教學質量,縮小學生審計能力與社會需求之間的差異。

【關鍵詞】審計學;教學方法改革;對策

【基金項目】本文系2014年國家社科基金西部項目“國家審計提升國家治理能力的機制與路徑研究”(項目編號:14XJY019)的階段性研究成果。

一、引言

“十三五”是我國以提高發展質量和效益為中心,深化教育領域綜合性改革及實現教育現代化的關鍵時期。提高教學質量,適應社會需求成為高等教育改革必須面對和解決的重大問題。現有的教學方法已不能滿足現階段社會對創新型審計人才的需要,本文在問卷調查統計和分析的基礎上,為改革和創新高校審計學理論教學方法及實踐教學方法提出具有針對性的對策建議,切實提高教學質量,解決當前社會需求與教育供給之間存在的問題,向社會輸送更多優秀的審計人才。

二、高校審計學課程教學現狀調查

(一)樣本描述

本次調查共收到157份有效問卷,從性別構成來看,女性111人,占比70.70%,男性46人,占比29.30%。從職業構成來看,高校教師共計26人,占有效樣本比值為16.56%;在校學生69名,占比43.95%;在企業、會計師事務所、政府部門以及其他單位任職的在職人員共計62人,占比39.49%。以上三類人群各自對“教”與“學”理解的角度不同,綜合三者的觀點能準確地評價高校審計學教學質量與社會需求之間存在的差異及其原因,為教學方法改革指明方向。

(二)調查結果分析

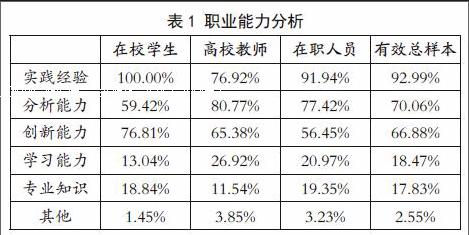

1.職業能力

經驗豐富的審計人員做出的審計職業判斷質量顯著高于經驗少的,而學生缺乏實踐經驗,缺乏分析能力,不能解決實際問題。由表1可以看出,92.99%的人認為高校財會類畢業生最缺乏的是與“實踐經驗”相關的能力;70.06%和66.88%的人認為高校財會類畢業生缺乏“分析能力”和“創新能力”;僅有17.83%的人認為高校財會類畢業生缺乏“專業知識”,其中高校教師中所占比例最低,為11.54%;高校教師和在職人員對“學習能力”的關注度分別為26.92%、20.97%,高于在校學生的13.04%。

2.教材選用

調查結果顯示,53.63%的在校學生、34.64%的高校教師及45.16%的在職人員認為高校應該選用CPA考試教材;13.04%的在校學生、24.19%的高校教師及30.77%的在職人員推薦使用國內優秀自編教材;教育部精品教材主要是在校學生推崇使用,而僅有10.83%推薦使用國外優秀英文教材。

3.教學方法

調查結果顯示,80.89%的被調查對象期望在審計學學習過程中“將審計案例與理論學習相聯系,了解最新的發展動態”,80.25%認為學習審計學應“結合審計實訓,掌握審計基礎知識及實務方法”,23.57%認為采用“在線學習審計理論知識,課堂上討論交流”能有效地提高審計學教學質量。

4.考核方式

如表2所示,91.72%的被調查對象認為高校審計學應通過“模擬實訓”考核教師實施教學方法的效果和學生的學習能力和學習效果。期末考試的試卷較少涉及案例分析題,學生只需通過考前突擊、死記硬背亦能通過期末考試,而57.96%的被調查對象堅持“期末考試”考核學生對審計基礎理論知識的掌握程度是必不可少的。分別有57.32%、52.23%和36.31%建議在日常教學中增設“課堂小測”“課后作業”及“上課考勤”模塊,構建日常學習的考核體系。

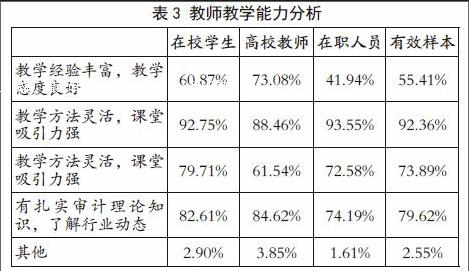

5.教師教學能力的高低

如表3所示,92.75%在校學生、88.46%高校教師及93.55%在職人員,共145人關注的是教師是否“具有審計從業經驗,實際業務能力強”;82.61%在校學生、84.62%高校教師及74.19%在職人員,即79.62%認為教師應當具備“扎實審計理論知識,了解行業新動態”,能向學生講授最新的審計方法,尤其是有79.71%的在校學生希望教師“教學方法靈活,課堂吸引力強”。

三、提高審計學課程教學效果的對策

(一)轉變傳統教學理念

傳統的教學理念是唯考試成績評價、唯分數論的觀念,教學停留在以理論知識為主的教學理念上,并未重視學生職業能力、人文素養和實踐能力的養成。高校審計學教學須摒棄傳統以考試內容為綱的應試教育思想,樹立和落實以社會需求為導向的教學理念,培養具備科學合理的知識結構的審計人才,才能真正解決教育供給與社會需求之間的矛盾。審計學理論教學方法創新不可能割離現有的成果而另起爐灶,改革的關鍵在于規避傳統教學的劣勢,做到在傳承傳統的基礎上創造新的成就,進行有效的改革。

(二)強化審計實踐教學,提升教師綜合素質

1.強化實踐教學,調整教學內容

審計學具有獨特的學科屬性,簡單地把相關學科的微課程教學法、“五化”教學法、立體化教學法等移植到審計學教學中很難達到預期的教學效果。“重理論、輕實踐”的模式固然不利于培養學生的職業能力,“重實踐、輕理論”也是不可取的。實踐教學方法改革,應加大計算機軟件操作、審計實訓等實踐教學的比重,強化學生的實操能力來滿足社會對應用型拔尖人才的需求。教師應根據所在高校的實際教學條件,利用信息化教學資源以優化傳統“粉筆+黑板”的傳統模式。此外,社會需求并不是一成不變的,這就要求高校和教師對社會需求變化保持密切的關注,及時調整培養目標及教學內容,向學生傳授審計理論與實務中的先進思想。

2.把握教學內容,選用合適的教材

審計學是一個舶來品,國內的教材最初多是根據國外的教材翻譯而來的,用詞晦澀,未能充分體現國外教材編寫的邏輯性和審計思維。而英文原版教材雖好,但對教師和學生的英語水平要求較高,且國內的教材更加符合國人的邏輯思維習慣。因此,高校應當選用國內優秀的教材,同時推薦學生閱讀國外優秀的教材。

現有審計教材與修訂、頒布及實施審計準則之間往往存在一定的滯后性,教學內容與社會需求存在脫節的現象。因此,高校應根據相關法律法規的變化,及時更新教材內容,向學生講解前沿信息。

3.重視過程評價,改革傳統考核方式

高校應構建過程考核與傳統考核方式并重的考核體系來對教學方法的實際教學效果進行分析和評價。強調過程考核能夠在一定程度上彌補傳統考核方式“重期末、輕日常”的缺憾。教師除了做好上課考勤,還可以采用課堂小測、課后作業、模擬實訓等多種方式來考核學生日常的學習態度和效果,發揮考核的激勵功能,高校應設計以理論知識和能力考核為核心,以綜合素質評價為輔,過程考核和期末考試并重的審計考評體系,才能真正達到考查教師是否合理選擇了教學方法和學生是否有效學習的目的。

4.提升教師教學能力,充實師資隊伍

審計學對教師的理論知識結構、實踐經驗有很高的要求。高校可構建校企合作和科研反哺教學的長效機制,建設“雙師型”教師培訓基地,拓寬審計學教師的選拔途徑;完善相關人事聘任制度,嚴把教師資質關以優化教師隊伍;同時,應逐步完善教師定期、不定期到企業實踐的繼續教育制度,提升教師教學能力。

【參考文獻】

[1]雷倩華.《審計學》本科教學改革:基于全面質量管理的視角[J].教育現代化,2016(23):1-2.

[2]李秀珠.審計學教學方法改革與實踐[J].人力資源管理,2016(07):238-239.

[3]陳波.審計學教學模式創新探索[J].財會通訊,2009(33):155-157.

[4]汪洋.關于審計學教學改革的思考[J].時代經貿(下旬刊),2008,6(15):47-48.

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:25:50

建材發展導向(2022年5期)2022-04-18 08:11:46

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

建材發展導向(2021年13期)2021-07-28 07:14:48

河北農機(2020年10期)2020-12-14 03:13:26

中華建設(2020年5期)2020-07-24 08:55:58

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少兒科學周刊·少年版(2018年12期)2018-01-26 12:01:02