紡織企業勞動力成本對企業財務績效的影響研究

2017-06-06 13:00:10李軍訓陳月劉芳

環球市場信息導報 2017年17期

◎李軍訓 陳月 劉芳

紡織企業勞動力成本對企業財務績效的影響研究

◎李軍訓 陳月 劉芳

近年來,以勞動密集型為特征的紡織企業面臨勞動力成本上漲問題尤為突出。如何進行勞動力成本優化,成為紡織企業提高財務績效和確保企業長期穩定發展的重要著力點。本文選取2013~2015年滬深兩市上市的75家紡織企業的財務報表為樣本,以企業勞動力的招募成本、培訓成本、使用成本、離職成本為解釋變量,將樣本企業的財務績效作為被解釋變量,構建模型研究紡織企業勞動力成本對企業財務績效的影響,并根據實證結果提出優化勞動力成本的建議。

當前,我國紡織行業的國際市場正在面臨著被周邊國家低成本不斷侵蝕的威脅,西方發達國家的品牌紡織品不斷地在搶占國內市場,紡織行業的國際競爭愈加激烈,國內生產要素成本不斷上漲,紡織企業技術創新能力依然較弱,勞動力價格日趨增長,這些因素時刻影響著我國紡織產業的國際競爭力。

研究綜述

國外相關研究主要集中在三個方面:勞動力成本的確認及計量,企業財務績效的概念、確認、計量、評價體系和影響因素研究,成本控制對企業財務績效的影響研究。研究方法以線性回歸法為主。國內的相關研究主要包括:以勞動力成本的基礎理論為出發點,將勞動力成本分為招募成本、使用成本、離職成本,通過對勞動力成本的分析,提出如何控制企業的勞動力成本;以財務績效的基礎理論及評價指標出發,逆向推理影響財務績效的因素,加以改善來提高企業的財務績效同時完善財務績效的評價指標體系;采用實證研究方法,研究成本控制對企業財務績效的影響。

研究設計

研究假設。勞動力的招募成本會隨著員工在該企業服務期限的增長而不斷地為企業帶來收益,因此本文認為紡織企業勞動力的招募成本越大,企業財務績效越好,據此提出假設:

H1:紡織企業勞動力招募成本與企業財務績效正相關。

同時本文依據H1提出四個子假設:

H1-1:紡織企業勞動力招募成本與企業盈利能力正相關。

H1-2:紡織企業勞動力招募成本與企業營運能力正相關。

H1-3:紡織企業勞動力招募成本與企業償債能力正相關。

H1-4:紡織企業勞動力招募成本與企業發展能力正相關。

企業對員工的培訓可以提高員工的工作技能和員工素質,增強員工的工作積極性,使員工能夠更好的適應所從事的工作,進而能夠提高企業的財務績效,據此提出如下假設:

H2:紡織企業勞動力培訓成本與企業財務績效正相關。

同時本文依據H2提出四個子假設:

H2-1:紡織企業勞動力培訓成本與企業盈利能力正相關。

H2-2:紡織企業勞動力培訓成本與企業營運能力正相關。

H2-3:紡織企業勞動力培訓成本與企業償債能力正相關。

H2-4:紡織企業勞動力培訓成本與企業發展能力正相關。

適度增加的勞動力使用成本可以提高員工的工作積極性,進而提高企業的財務績效。因此本文認為紡織企業勞動力的使用成本越大,企業財務績效越好,據此提出如下假設:

H3:紡織企業勞動力使用成本與企業財務績效正相關。

同時本文依據H3提出四個子假設:

H3-1:紡織企業勞動力使用成本與企業盈利能力正相關。

H3-2:紡織企業勞動力使用成本與企業營運能力正相關。

H3-3:紡織企業勞動力使用成本與企業償債能力正相關。

H3-4:紡織企業勞動力使用成本與企業發展能力正相關。

勞動力的離職成本是指企業由于員工離開企業所支付的費用支出和其他損失。紡織企業流動性過大會不斷增加企業的招募成本和培訓成本 ,且新員工在職位勝任能力等方面與老員工有著較大的差距,同時員工離職在產生離職成本的同時不會給企業帶來經濟利益的流入,會導致企業財務績效的降低,據此提出如下假設:

H4:紡織企業勞動力離職成本與企業財務績效負相關。

同時本文依據H4提出四個子假設:

H4-1:紡織企業勞動力離職成本與企業盈利能力負相關。

H4-2:紡織企業勞動力離職成本與企業營運能力負相關。

H4-3:紡織企業勞動力離職成本與企業償債能力負相關。

H4-4:紡織企業勞動力離職成本與企業發展能力負相關。

樣本選取和數據來源

本文借助銳思數據庫、庫國泰安數據庫、巨潮資訊網站及其他相關網站上紡織行業75家上市公司公布的2012到2015年的年度財務報表,整理并選取研究樣本,收集研究數據。

變量選取及模型構建

1.變量選取

2.變量無量綱化

表1 相關變量的定義與設置

研究紡織企業勞動力成本對企業財務績效的影響時,由于所選取的變量的各個指標的單位和數量級不相同,在進行多元線性回歸時不能夠直接進行綜合分析,需要對變量的指標進行無量綱化處理。本文選取標準法對變量進行無量綱化處理,具體方法如下:

設原始數據為X=xj,均值法無量綱化處理后的數據為Y=yj,則有:

其中j=1,2,3…n-1,n;x和s分別表示X=xj的均值和標準差。

根據前文的變量設計,然后建立實證模型驗證假設,模型如下:

在公式中,i=1,2,3,4,Yi和Y是因變量分別代表企業的盈利能力、營運能力、償債能力、發展能力和企業的財務績效;X1~X4為因變量,X1表示勞動力的招募成本,X2表示勞動力的培訓成本,X3表示勞動力的使用成本,X4表示勞動力的離職成本;X5和X6為控制變量,分別表示企業規模和企業成長性;α0~α6是回歸系數,表示自變量改變一個單位,所引起因變量的變動量;X0是無關常量;ε是隨機擾動項。

(1)紡織企業勞動力招募成本與企業財務績效的相關性分析。相關性分析表明:招募成本與盈利能力呈現正相關(p<0.05),與營運能力和發展能力呈現顯著的正相關(p小于0.01),即隨著企業勞動力的招募成本的增加,企業的盈利能力、營運能力和發展能力會有較大的增強;招募成本與企業的償債能力相關性不大(p>0.05),即企業招募成本的增加不會導致企業償債能力發生明顯的變化。

(2)紡織企業勞動力培訓成本與企業財務績效的相關性分析。相關性分析表明:培訓成本與償債能力、發展能力呈正相關(p<0.05),與營運能力、償債能力呈現顯著的正相關(p<0.01),即企業增加勞動力培訓成本可以顯著的增強企業的盈利能力、營運能力、償債能力、發展能力。

實證檢驗分析

相關性分析

(3)紡織企業勞動力使用成本與企業財務績效的相關性分析。相關性分析表明:使用成本與發展能力呈現正相關(p<0.05),與盈利能力、償債能力呈現顯著的正相關(p<0.01),即企業增加勞動力使用成本可以顯著的增加企業的發展能力、盈利能力、償債能力;使用成本與營運能力相關性不大(p>0.05),即企業增加勞動力使用成本不會導致企業營運能力的顯著變化。

(4)紡織企業勞動力離職成本與企業財務績效的相關性分析。相關性分析表明:離職成本與營運能力呈現負相關(p<0.05),與發展能力呈現顯著的負相關(p<0.01),即企業離職成本的增加會顯著的降低企業的營運能力和發展能力;使用成本與盈利能力、償債能力呈不明顯的負相關(p>0.05),即企業離職成本的增加不會導致企業盈利能力和償債能力的顯著變化。

回歸結果分析

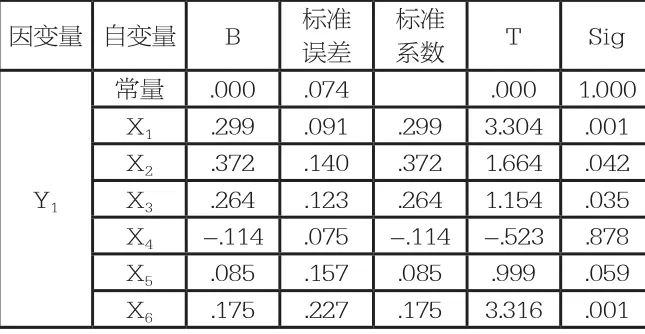

(1)紡織企業勞動力成本對盈利能力的回歸分析

本文以勞動力的招募成本、培訓成本、使用成本、離職成本作為自變量,以企業盈利能力作為因變量,進行紡織企業勞動力成本對盈利能力的回歸分析,回歸分析結果如下:

回歸結果表明:招募成本對盈利能力有顯著的正預測作用(T=3.304,Sig<0.05),即增加。培訓成本對盈利能力有正預測作用(T=1.664,Sig<0.05)。

使用成本對盈利能力有正預測作用(T=1.154,Sig<0.05)。離職成本對盈利能力有負的預測作用,但并顯著(T=-0.523,Sig>0.05)。

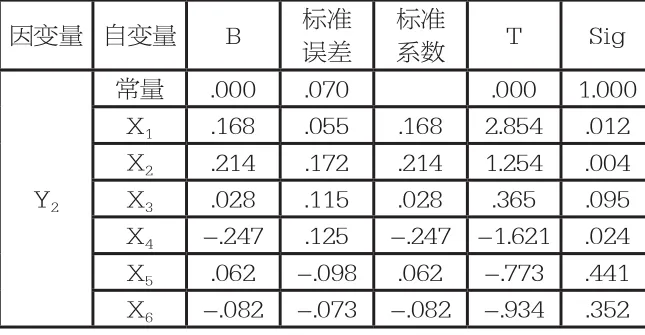

(2)紡織企業勞動力成本對營運能力的回歸分析

本文以勞動力的招募成本、培訓成本、使用成本、離職成本作為自變量,以企業營運能力作為因變量,進行紡織企業勞動力成本對營運能力的回歸分析,回歸分析結果如下:

表2 各變量之間的相關關系

表3 回歸分析模型匯總表

表4 營運能力的回歸分析

回歸結果表明:招募成本對營運能力有顯著的正預測作用(T=2.854,Sig<0.05)。培訓成本對營運能力有正預測作用(T=1.254,Sig<0.05)。使用成本對營運能力有正預測作用,但并不顯著(T=0.365,Sig>0.05)。離職成本對營運能力有負預測作用(T=-1.621,Sig<0.05)。

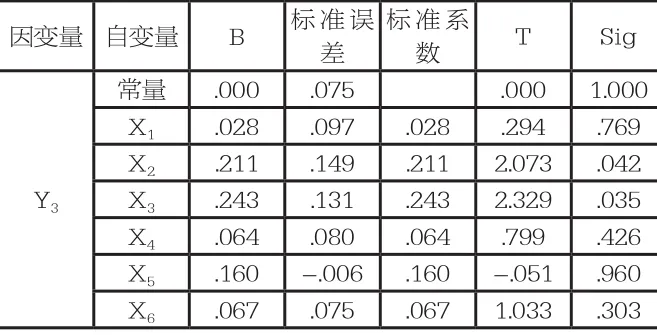

(3)紡織企業勞動力成本對償債能力的回歸分析

本文以勞動力的招募成本、培訓成本、使用成本、離職成本作為自變量,以企業償債能力作為因變量,進行紡織企業勞動力成本對償債能力的回歸分析,回歸分析結果如下:

表5 償債能力的回歸分析

回歸結果表明:招募成本對償債能力有正預測作用,但并不顯著(T=0.294,Sig>0.05)。培訓成本對償債能力有正預測作用(T=2.073,Sig<0.05)。使用成本對償債能力有正預測作用(T=2.329,Sig<0.05)。離職成本對償債能力有顯著的負預測作用,但并不顯著(T=0.799,Sig>0.05)。

(4)紡織企業勞動力成本對發展能力的回歸分析

本文以勞動力的招募成本、培訓成本、使用成本、離職成本作為自變量,以企業發展能力作為因變量,進行紡織企業勞動力成本對發展能力的回歸分析,回歸分析結果如下:

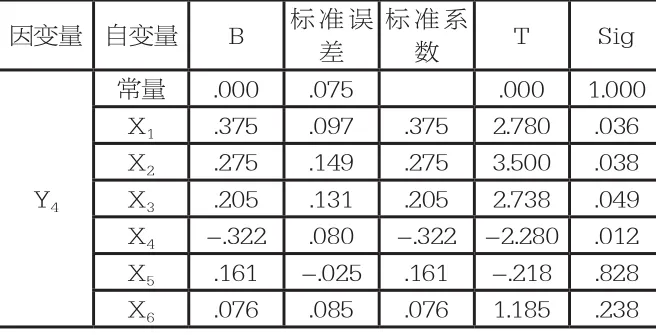

回歸結果表明:招募成本對償債能力有顯著的正預測作用(T=2.780,Sig<0.05)。培訓成本對償債能力有顯著的正預測作用(T=3.500,Sig<0.05)。使用成本對償債能力有正預測作用(T=2.738,Sig<0.05)。離職成本對償債能力有顯著的負預測作用(T=-2.280,Sig<0.05)。

(5)紡織企業勞動力成本對企業財務績效的回歸分析

本文以企業勞動力的招募成本、培訓成本、使用成本和離職成本為自變量,以企業財務績效為因變量,進行紡織企業勞動力成本對企業財務績效的回歸分析。回歸分析結果如下:

表6 發展能力的回歸分析

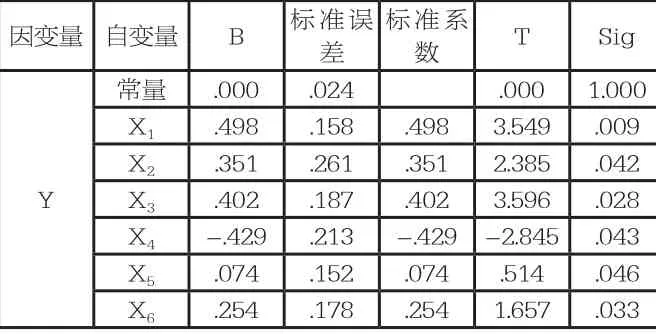

表7 財務績效的回歸分析

回歸結果表明:招募成本對財務績效有顯著的正預測作用(T=3.549,Sig<0.05)。培訓成本對財務績效有顯著的正預測作用(T=2.385,Sig<0.05)。使用成本對財務績效有正預測作用(T=3.596,Sig<0.05)。離職成本對財務績效有顯著的負預測作用(T=-2.845,Sig<0.05)。

研究結論與建議

研究結論。通過以上的實證分析,得出以下結論:紡織企業勞動力招募成本對企業財務績效有正向影響;紡織企業勞動力培訓成本與企業財務績效有正向影響;紡織企業勞動力使用成本與企業財務績效有正向影響;紡織企業勞動力離職成本與企業財務績效有負向影響。

對策建議。從企業人才戰略出發,制定員工儲備計劃;從企業經營目標出發,明確員工培訓目標;從員工績效貢獻出發,建立員工薪酬體系;從員工優勝劣汰出發,設計員工退出機制;從企業實際情況出發,建立企業勞動力成本管理體系;從動員員工參與出發,鼓勵員工參與勞動力成本管理。

陜西省教育廳哲學社會科學重點研究基地項目《紡織企業勞動力成本優化對企業經營績效的影響研究》(16JZ032)支持。

西安工程大學 管理學院)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

辦公室業務(2020年18期)2020-09-29 12:15:58

勞動保護(2019年7期)2019-08-27 00:41:26

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

體育師友(2011年5期)2011-03-20 15:29:53

互聯網周刊(2009年14期)2009-08-04 09:37:06