美元指數與黃金價格之間相關性的實證研究

2017-06-05 13:10:55劉世群馬春陽陳亞杰劉海

大陸橋視野·下 2017年4期

劉世群+馬春陽+陳亞杰+劉海

首都經濟貿易大學

【摘 要】美元是外匯交換中的基礎貨幣,也是國際支付和外匯交易中的主要貨幣,在各項交易中發揮著重要的作用,現在世界上的大多數大宗商品都是由美元計價。美元指數作為其總體表現強弱的衡量指標,每個市場參與者在考慮參與投資時,都不可忽視此因素。因此,本文通過選取1990-1999年每年3月份和2003-2012年每年3月份美元指數與黃金價格走勢數據,綜合運用了相關性分析、計量經濟學回歸模型等方法,實證研究了美元指數與黃金價格之間的相關性。通過深入研究美元指數和黃金價格之間的相關關系,類推我國國內的其他全球大宗商品價格與美元指數的相關性,從而有利于我國的對外投資并有效地規避投資風險。

【關鍵詞】美元指數;黃金價格;計量經濟學回歸模型

美元指數是綜合反映美元在國際外匯市場的匯率情況的指標,用來衡量美元對一攬子貨幣的匯率變化程度。美元作為世界的主要支付手段,是黃金價格走勢的影響因素之一。2007年底發生在美國,因次貸危機所引起的金融風暴席卷全球,導致全球金融市場的資金流動性嚴重不足。美國為了應對危機,以其為首的世界主要經濟體相繼出臺了量化流動性寬松政策。這一政策,導致了全球流動性過剩、信用貨幣全面貶值。在這種貨幣貶值的形勢下,黃金就顯得尤為重要,作為最后的避險保值手段,其價格如何變化----到底是上漲了還是下降了,其變化與美元指數具體是怎樣的關系?這些問題對我們來說都是很值得關注和研究的。除此之外,我國是美國最大的債權國,我國的大量外匯儲備幾乎都是美元。如果美元貶值,就會造成我國大量的外匯損失,那么,此時黃金能否成為美元貶值的有效避險工具就成了人們擔心的重點。所以本文通過選取1990-1999年每年3月份和2003-2012年每年3月份美元指數與黃金價格走勢數據,來研究美元指數和黃金價格之間具體的相關關系。

1.文獻綜述

關于美元指數與黃金價格之間相關關系的實證研究,大部分學者得出的結論都是:美元指數與黃金價格大致呈負相關關系。比如張若欽、王剛通過運用平滑轉換回歸(STR)模型分析美元指數和美國 10 年期國債收益率對國際黃金價格的影響,得出國際真實黃金價格與美國指數、美國十年期國債收益率均有顯著的負相關關系,而且國際黃金價格的變動幅度更大和美元指數對國際真實黃金價格具有非線性影響,當美元指數變動幅度達到 0.86%時,這種影響更加明顯的結論。[1]王益虹通過對多個金融危機事件期間黃金價格與美元匯率走勢進行定性分析發現,黃金價格與美元匯率的短期偏離僅發生于全球金融危機時期(70年代末全球滯漲時期、2008年全球金融危機),局部危機期間(1982年拉美債務危機、1997年東南亞金融危機、2007年美國次貸危機)美元匯率對金價仍具有主導影響,兩者呈顯著的負相關關系。[2]然而也有不一樣的觀點,楊俊杰、裴輝則對2002年至2011年的美元指數、金價與原油價格三者關系進行研究,得出美元指數與金價并不存在協整關系。[3]

對于以上幾個研究,都是從不同的相關因素、不同時期采用不同的研究模型對黃金價格的決定因素進行了分析,并得到了確定的結論。但是,上述研究成果之間的差異還是很大的,所以,本文采用計量經濟學回歸模型,通過SPSS統計軟件對上述的真實性進行實證研究。

2.美元指數與黃金價格之間的實證研究

2.1數據選取

該數據來源于網絡上1986-2014年美元指數與黃金價格走勢圖文檔,該文檔一共330條數據,本文選取了1990-1999年每年3月份這10年和2003-2012年每年3月份這10年之間美元指數與黃金價格走勢數據一共20條來進行具體研究。

2.2趨勢性描述

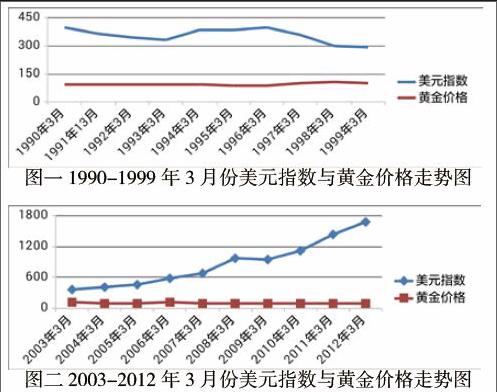

本文通過選取的10組數據,得到的美元指數與黃金價格折線如圖一所示,該圖表明在1990-1999年每年3月份這10年之間美元指數整體上一直是一個下降的趨勢,只是1993-1994年這兩年間有上升趨勢。這10年間的黃金價格幾乎沒怎么變化,在1994年3月份-1995年往下滑后在1995-1997年3月又回升到原來的水平。對于圖二,該圖表明2003-2012年每年3月份這10年之間美元指數整體上一直是一個上升的趨勢,而這10年之間黃金價格幾乎都是一個下降的走勢,但是下降的幅度變化不是很大。那么,通過這兩幅圖是不是就能得出美元指數和黃金價格之間具有一定的相關關系呢?而且這種關系可以根據圖二得到是負的相關關系,正好是前面的人們所贊同的。那么圖一又該如何解釋這種關系呢?實際上這種結論是沒有可信度的,或許這正好是一種巧合,所以還需要采用計量經濟學回歸模型進行進一步的深究。

3.相關性檢驗

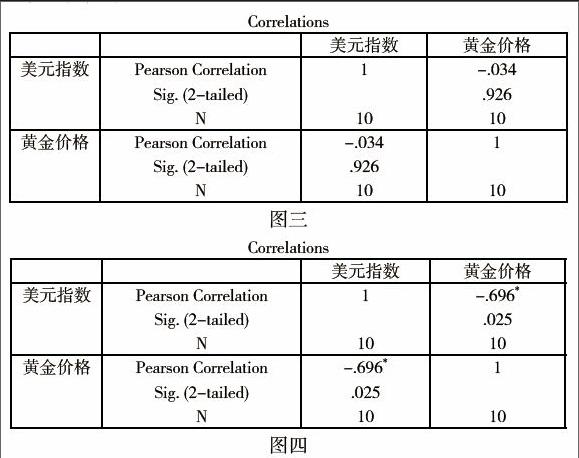

這里所建立的經濟學回歸模型為LM=b0+b1LS,其中LM代表黃金價格,LS代表美元指數。通過統計學SPSS數據分析軟件分析圖一和圖二中的數據,得到美元指數和黃金價格之間的關系圖。結果分別如圖三和圖四,圖三結果表明Pearson Correlation=-0.034<0,所以在95%的顯著性水平下美元指數和黃金價格存在著微弱的負相關關系,然而圖四中的Pearson Correlation=-0.463<0,所以美元指數和黃金價格存在中等強度以上的負相關關系。

4.結論和建議

本文通過對1990-1999年每年3月份和2003-2012年每年3月份美元指數與黃金價格走勢數據一共20條進行線性回歸分析,得到的檢驗結果為:美元指數和黃金價格之間確實存負相關關系,但是這種負相關關系是不同程度的,即在某段時期內,該負相關關系強度很強或者該負相關關系很弱甚至可以說沒有關系。

所以根據以上結論,我們的投資者在對外投資時,可以借用美元指數來估計黃金價格,采用多元的投資組合,充分利用黃金的保值功能,從而很好的規避投資風險。但是我們一定要根據不同的階段探究美元指數和黃金價格之間的相關關系,而且我們還需要記住美元指數只是黃金價格的影響因素之一。

參考文獻

[1]張若欽、王剛,美元指數和美國國債收益率對國際黃金價格的非線性影響——基于STR 模型的研究,價格月刊,2013-06-15。

[2]王益虹,黃金價格與美元匯率走勢關系的實證研究,浙江大學,2013-05-31。

[3]謝珊霞、練水英,美元指數與黃金價格走勢的實證分析,現代商業,2014-06-18。