企業風險承擔:女兒不如男嗎?

——基于CEO性別的分析

2017-06-01 12:50:03郭菊娥

預測 2017年3期

李 彬, 郭菊娥, 蘇 坤

(1.西安交通大學 管理學院,陜西 西安 710061; 2.西安交通大學 經濟與金融學院,陜西 西安 710061; 3.西北工業大學 管理學院,陜西 西安 710072)

?

企業風險承擔:女兒不如男嗎?

——基于CEO性別的分析

李 彬1,2, 郭菊娥1, 蘇 坤3

(1.西安交通大學 管理學院,陜西 西安 710061; 2.西安交通大學 經濟與金融學院,陜西 西安 710061; 3.西北工業大學 管理學院,陜西 西安 710072)

已有文獻側重于從性別認同理論研究高管性別與公司決策的關系,忽視了性別角色理論的內容。本文對男性CEO與女性CEO在企業風險承擔上的差異進行了理論分析,并以中國A股上市公司的數據進行了實證檢驗,探討了性別認同理論與性別角色理論對企業風險承擔在性別差異上的適用性。研究發現:女性CEO企業的風險承擔水平顯著高于男性CEO企業;在非國有性質的企業中,女性CEO對企業風險承擔的正向影響更加顯著。上述研究結論不僅說明性別角色理論在企業風險承擔研究中更具適用性,而且為揭示CEO性別與企業風險承擔關系提供了有益的思考和啟示。

企業風險承擔;CEO性別;產權性質;調節效應

1 引言

從花木蘭到宋慶齡,中國從古至今都有女性成為出色的“政治家”,塑造了杰出政治女性的典范。不僅如此,越來越多的女性縱橫馳騁于商界,不斷演繹著巾幗不讓須眉的佳話。但是不容忽視的現象是,中國女性在高層管理職位上的比例顯著低于男性,職位晉升中普遍存在著性別歧視問題[1,2]。例如,2015年中國上市公司中女性CEO的比例僅為7.151%。中國性別歧視嚴重的原因有二:其一,中國女性解放的時間落后于西方國家。18世紀的工業革命標志著歐洲女性解放思潮的出現,中國女性社會地位的改善則是在20世紀五四運動才開始的。其二,儒家文化對中國社會的影響根深蒂固,諸如“男尊女卑”,“女子無才便是德”等觀念都體現了對女性的嚴重偏見。中國的女性CEO需要付出比男性更多的艱辛和努力,才能打破職位晉升的“玻璃天花板”,脫穎而出成為商界的鏗鏘玫瑰。盡管許多女性CEO不喜歡“女強人”的稱呼,但是也側面反映了其性格剛毅、勇于承擔的“鐵娘子”形象。

基于性別認同理論,很多研究認為性別差異導致了女性行為較為謹慎和保守、更傾向風險規避[3~6];然而性別角色理論認為,一個人可能同時擁有男性氣質和女性氣質,與生理性別沒有必然的聯系,女性管理者的性別角色模式往往具有男性特質[7,8]。女性CEO作為企業的高層管理人員,其行為模式將直接影響到企業風險承擔水平。由于女性CEO與普通女性具有不一樣的特質和經歷,那么女性CEO的企業風險承擔水平與男性CEO是否存在差異?也就是說,在CEO性別與企業風險承擔關系中,是趨于性別認同理論還是性別角色理論?此外,在我國公有制為主體的背景下,產權性質對上述關系是否產生影響?遺憾的是,鮮有文獻涉及上述問題。鑒于此,本文分析和檢驗了男性CEO與女性CEO在企業風險承擔上的差異,探討了產權性質對上述差異的調節效應。

本文的貢獻體現如下:(1)為性別認同理論與性別角色理論在管理學領域的適用性提供了證據。本文發現CEO為女性的企業,其風險承擔水平顯著高于CEO為男性的企業。這不僅說明女性CEO有著更高程度的風險承擔意識和能力,而且意味著在揭示高管性別與企業風險承擔的關系時,性別角色理論更具解釋能力。(2)驗證了產權性質的差異對CEO性別與企業風險承擔關系的調節效應。本文發現相對于國有性質的上市公司而言,在非國有性質的上市公司中,女性CEO對企業風險承擔的正向影響更為顯著。這不僅表明產權性質具有顯著的調節效應,而且為現代企業的產權范式如何影響企業運行機制和財務決策提供了新的證據。

2 理論分析與研究假設

性別認同是在生物學特征上對一個人屬于男性或女性的認知和接受,即理解性別和男女生理的差異。基于性別認同理論而發展的自我性別感知理論和男女成就動機理論被廣泛應用在女性與男性行為差異的理論分析中,逐步形成了女性行為更為保守和謹慎的結論。自我性別感知理論傾向于從生理差異角度解釋女性風險規避現象。Zuckerman指出女性體內的單胺氧化酶濃度水平顯著高于男性水平,而高濃度的單胺氧化酶更易激發風險規避意識[3];男女成就動機理論則傾向于從自我定位和自我激勵動機等社會因素角度解釋男性與女性的風險規避差異[9];LaBorde認為女性承擔了生育和哺乳孩子的角色,決定了女性不適合擔任富有挑戰性的工作[10];Slovic指出社會文化對男性和女性的責任與義務的定位和期望不同,決定了男性需要承擔更多的風險[11]。基于性別認同理論,已有文獻表明,女性在決策過程中的風險規避程度更高。例如,Watson和McNaughton研究了澳大利亞大學員工的性別差異對退休金風險投資的影響,在控制了年齡、收入和教育水平等因素的影響后,發現女性員工的投資策略更為保守[12]。

綜上所述,女性在決策過程中更為保守和謹慎,其風險規避程度要低于男性。而CEO是在一個企業中負責日常事務的最高行政官員,在企業或組織內部擁有最終的執行權力,其風險規避意識將影響到企業風險承擔水平。基于上述分析,本文提出假設1:

假設1 CEO為女性的企業,其風險承擔水平低于CEO為男性的企業。

無論是自我性別感知理論還是男女成就動機理論,兩者都是基于性別認同理論而提出的,并試圖說明同一個問題——性別差異促成了風險規避的不同。在傳統的企業管理中,領導能力的評價標準是以男性為主導的。但是隨著越來越多的女性攀登到了職業金字塔的頂端,女性領導者的卓越實力和不懈努力獲得了商業世界的認可,女性領導者角色與性別認同出現了雙重沖突。上述沖突現象已經超出了性別認同理論的解釋范圍。20世紀70年代,性別認同研究領域里發生了一場革命。Constantinople率先從理論層面對兩極的男性或女性的心理學建構產生了質疑,提出了性別角色理論,即一個人可能同時擁有男性氣質和女性氣質,它是社會文化環境的結果,與生理性別特征沒有必然的聯系。性別角色理論對女性領導者角色與性別認同的沖突給予了很好的解釋,并得到了相關研究的支持[13]。例如,Schein通過對300位中層管理者的調查發現,成功的管理者更多的是具備與男性氣質相接近的個人特質,即使女性管理者也是如此[14]。上述研究表明,女性管理者存在著生理性別和社會性別角色的不一致性,女性管理者的性別角色模式往往具有男性特質。

盡管女性管理者與男性管理者在性別角色上差異并不明顯,但是在社會文化等因素的影響下,職位晉升中的性別歧視現象廣泛存在。例如,Pekkarinen和Vartiainen以芬蘭金屬制造行業為研究對象,發現女性職位晉升的要求要顯著高于男性[15]。中國傳統社會的“男尊女卑”、“三綱五常”、“三從四德”等性別歧視觀念造就了東方女性管理者晉升難度要高于西方國家。經過艱苦打拼、“過五關斬六將”闖入企業最高管理層的女性CEO需要付出比男性更多的辛苦和努力,其男性氣質較為明顯,更具堅韌和剛毅的性格以及較強的風險承擔意識和能力。基于上述分析,本文提出假設2:

假設2 CEO為女性的企業,其風險承擔水平并不低于CEO為男性的企業。

產權理論認為,國有企業相對于非國有企業具有天然的效率劣勢,剩余索取權難以向國有企業經營者讓渡[16]。在剩余索取權與經營控制權的分離程度上,國有企業的分離程度明顯高于非國有企業的對應水平,這不僅造成國有企業經營者代理問題更為嚴重,而且其代理成本往往處于更高水平。委托代理理論指出,國有企業剩余索取權與經營控制權的過分分離將導致國有企業經營者缺乏產權激勵機制的刺激,其結果是國有企業經營者往往強調眼前的地位和短期績效、規避不確定性所帶來的潛在風險,其經營行為的短期化傾向和風險承擔弱化現象更為明顯。此外,相對于非國有企業而言,國有企業的“共同代理”問題則意味著其受到的政府干預程度更為強烈。政府干預行為抑制了企業家精神的激發,例如Powell通過研究愛爾蘭不同的經濟發展階段,發現經濟自由對企業家精神具有促進作用,而政府干預則會造成企業家精神的衰弱[17]。國有企業的企業家精神弱化導致其管理者的冒險和挑戰意識相對較低,風險承擔和創新意識薄弱,造成國有企業經營者的風險承擔水平往往低于非國有企業。上述理論分析表明,企業經營者的風險承擔意識和企業風險承擔水平在國有企業與非國有企業中存在著差異,也就是說企業經營者性別差異所造成的企業風險承擔水平的不同將受到產權性質的影響和作用。基于上述分析,本文提出假設3:

假設3 CEO性別與企業風險承擔之間的關系中,產權性質具有調節效應。

3 研究設計

3.1 數據與樣本

本文以1998~2015年中國滬深交易所A股上市公司為初始樣本。根據中國證券監督管理委員會發布的上市公司行業分類標準劃分行業。數據來源于2016CSMAR研究數據庫和2016RESSET數據庫,數據分析采用STATA 12.0軟件。初始樣本經過了以下篩選程序:(1)基于會計持續經營假設,剔除所有者權益為負、營業收入為零或為負的樣本;(2)鑒于金融保險業的行業特殊性,予以剔除;(3)剔除相關數據缺失的樣本。此外,在度量企業風險承擔時,需要連續5期數據,上述處理將損失1998年度的樣本和其它非連續樣本。經過上述程序最終得到包含1256家上市公司12588個觀測樣本,年度區間為2003~2015年。

3.2 研究變量

3.2.1 CEO性別(CEOg)

如果總裁、總經理或首席執行官為女性,CEOg取值為1,否則為0。

3.2.2 企業風險承擔水平(Risk)

(1)參考已有研究[18~20],采用資產收益率波動情況反映企業風險承擔水平(Risk1)。

首先,基于模型(1)計算經行業和年度均值調整后的資產收益率(PAijt)

(1)

其次,以5年期為一個觀測階段(T=5),滾動計算經行業和年度均值調整后的資產收益率(PAijt)在觀測階段內的標準差,該標準差即為企業風險承擔水平(Risk1),具體計算如模型(2)所示

(2)

其中EBIT表示息稅前利潤,A表示資產總額,下標i、j和t分別表示公司、所屬行業和年度,n表示在第t年度j行業中的公司總數。

(2)借鑒已有研究[19],采用凈資產收益率波動情況反映企業風險承擔水平(Risk2)。在模型(1)中,運用所有者權益(E)替代資產總額(A),計算經行業和年度均值調整后的凈資產收益率(PEijt),在模型(2)中,運用PEijt替代PAijt,計算企業風險承擔水平(Risk2)。

(3)參考已有文獻[19],計算在觀測階段內(T=5),經行業和年度均值調整后的資產收益率(PAijt)最大值與最小值的差額反映企業風險承擔水平(Risk3),具體計算如模型(3)所示

Risk3=max(Pijt,Pijt+1,…,Pijt+T)- min(Pijt,Pijt+1,…,Pijt+T)

(3)

在計算企業風險承擔水平(Risk)時,觀測階段采用的是年度滾動方法,例如第1階段為1999~2003年,計算2003年風險承擔水平;第2階段為2000~2004年,計算2004年風險承擔水平;第3階段為2001~2005年,計算2005年風險承擔水平;……;以此類推。

3.2.3 產權性質(State)

若樣本公司的實際控制人性質為國有企業、政府機關或事業單位等,則將產權性質認定為國有性質,State取值為1,其它則為0。

3.2.4 控制變量(向量Z)

控制變量通過向量Z匯總表示。為了控制公司特征和行業、年度等因素的影響,借鑒已有研究,本文選擇如下控制變量:債務水平(Liab),以長期債務與資產總額的比值反映公司債務水平[21];公司收益狀況(Profit),以息稅前利潤與資產總額的比值反映收益狀況[22];公司規模(Size),使用資產總額的自然對數反映公司規模;股權集中度(Share),使用第一大流通股股東持股比例反映公司的股權集中程度[20];成長狀況(Bmp),采用賬面市值比來衡量(在計算市場價值時,運用凈資產度量非流通股權市值)[20];上市年齡(Age),在對上市時間加1的基礎上,取自然對數來度量;資產周轉狀況(Tar),使用主營業務收入凈額與平均資產總額的比值來反映;財務報告質量(Oa),財務報告的審計意見為無保留審計意見時取值為1,其它則為0[23];審計質量(Big4), 會計師事務所為四大(或五大)國際會計師事務所時取值為1,其它則為0[23];行業和年度層面因素,采用年度(Year)和行業(Indu)虛擬變量來衡量。

3.3 模型設定

在控制公司特征、年度和行業等因素的基礎上,構建模型(4),檢驗假設1和假設2的成立性。Riskit=α+βCEOgit+γStateit+ηZit+εit

(4)

構建模型(5),考察產權性質的調節效應,檢驗假設3的成立性。

Riskit=α+βCEOgit+λCEOgit×Stateit+γStateit+ηZit+εit

(5)

其中變量Risk表示企業風險承擔水平,依次包括Risk1、Risk2和Risk3;變量CEOg表示CEO的性別;變量State表示產權性質;向量Z表示控制變量集合,反映控制因素的影響;ε表示隨機擾動項。如果模型(4)中,β的符號顯著為負,說明CEO為女性的企業風險承擔水平低于CEO為男性的對應水平,假設1成立;如果β的符號顯著為正,則說明CEO為女性的企業風險承擔水平高于CEO為男性的承擔水平,假設2成立;如果模型(5)中,λ的符號顯著為正,說明國有性質對女性CEO與企業風險承擔的關系具有正向調節效應;如果λ的符號顯著為負,則說明國有性質負向調節女性CEO與企業風險承擔的關系。模型中的研究變量界定與計算如表1所示。

表1 變量界定

4 實證結果與分析

4.1 描述性統計和相關性分析

根據女性CEO(CEOg=1)和男性CEO(CEOg=0)分組的描述性統計結果,我們發現,女性CEO和男性CEO公司的樣本量分別為796個和11792個。在女性CEO的樣本組中,反映企業風險承擔情況的Risk1、Risk2和Risk3的均值分別為0.063、0.208和0.153,在男性CEO的樣本組中,Risk1、Risk2和Risk3的均值分別為0.057、0.181和0.139。可以看出,女性CEO樣本組的風險承擔均值高于男性CEO樣本組,中值比較也是如此。均值差異和中值差異檢驗顯示其顯著性水平均為1%。上述結果說明女性CEO公司的風險承擔水平顯著高于男性CEO公司的對應水平。

在Pearson相關系數檢驗中,變量Risk1、Risk2和Risk3與CEOg的相關系數依次為0.039、0.042和0.036(都在1%水平上顯著),說明企業風險承擔與女性CEO呈現顯著的正相關關系;在Spearman等級相關系數檢驗中,上述變量的相關關系仍然成立。Risk1、Risk2和Risk3之間的相關系數絕對值較大,由于三者不會同時出現在同一個回歸模型中,不存在多重共線性問題。多重共線性檢驗后,發現方差膨脹因子的最大值遠小于10,對應的容忍度遠大于0.1,說明不存在嚴重的多重共線性現象。

4.2CEO性別與企業風險承擔關系的回歸分析結果

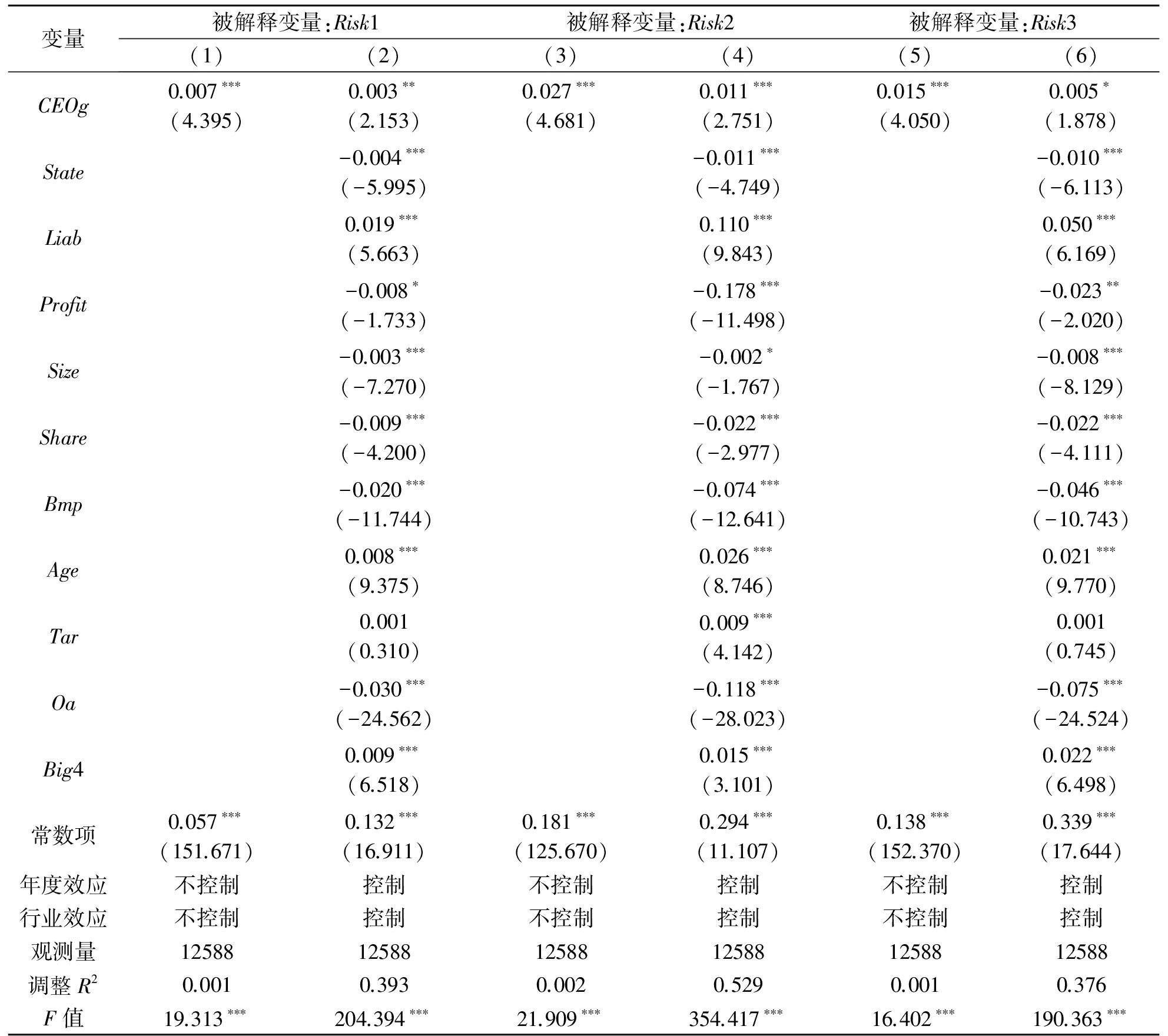

基于模型(4),通過多元回歸分析考察CEO性別與企業風險承擔的關系,檢驗假設1和假設2,回歸結果列于表2。第1~2列報告了被解釋變量為Risk1的回歸結果,列1是在未加入控制變量情況下的單變量回歸結果。列1和列2顯示CEOg的回歸系數分別為0.007和0.003(分別在1%和5%水平上顯著);第3~4列報告了被解釋變量為Risk2的回歸結果,列3和列4顯示CEOg的回歸系數分別為0.027和0.011(都在1%水平上顯著);第5~6列報告了被解釋變量為Risk3的回歸結果,列5和列6顯示CEOg的回歸系數分別為0.015和0.005(分別在1%和10%水平上顯著)。上述分析結果一致表明女性CEO企業的風險承擔水平顯著高于男性CEO企業,與假設1相反,而與假設2相一致,假設2得到驗證。在第2、4和6列中,State的回歸系數依次為-0.004、-0.011和-0.010,在1%水平上顯著,說明相對于非國有性質的上市公司而言,國有性質上市公司的風險承擔水平較低。

表2 CEO性別與企業風險承擔

注:*、**、***分別表示在10%、5%、1%水平上顯著;相關變量進行了上下2%的縮尾。下同。

4.3 產權性質的調節效應分析結果

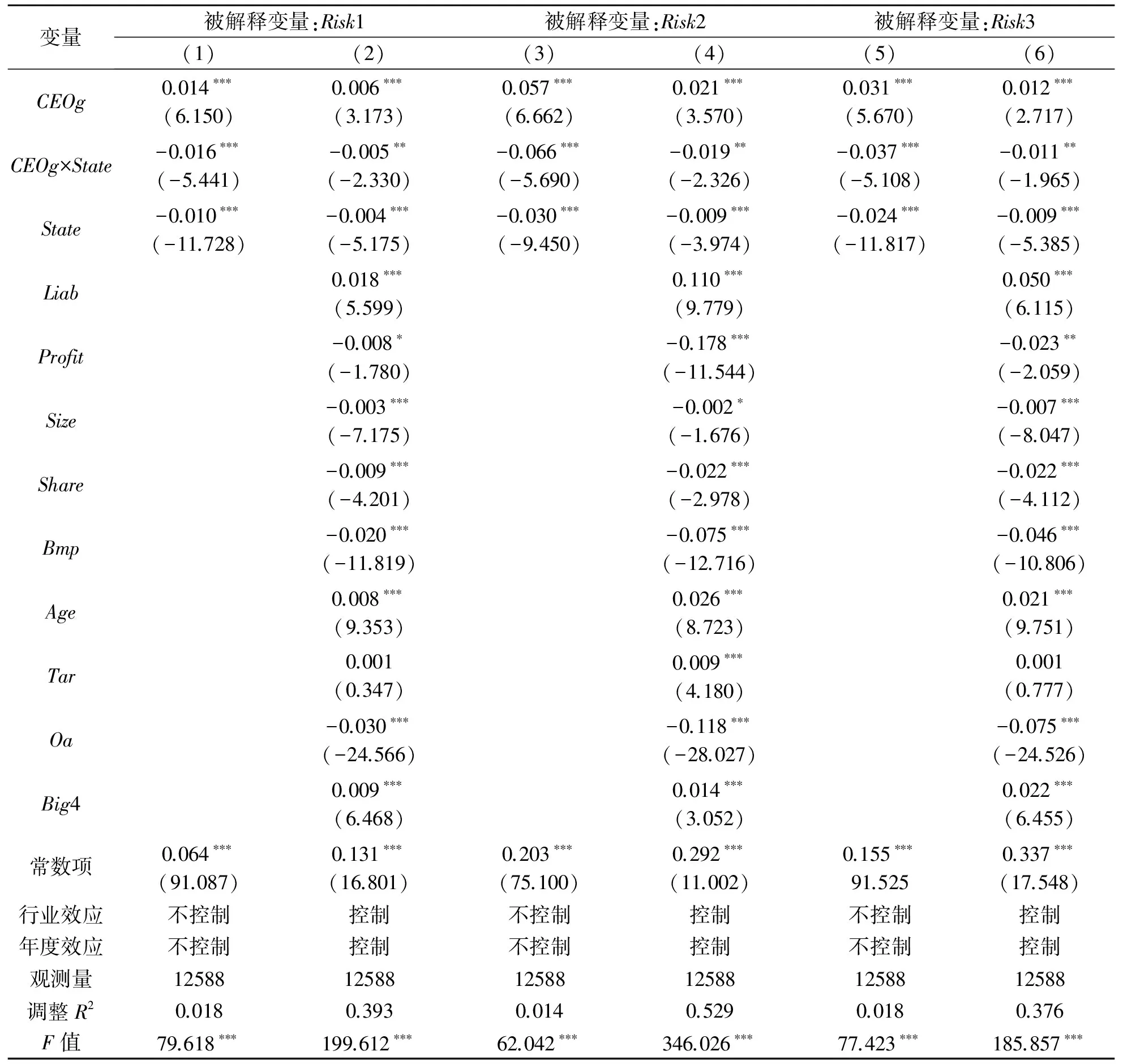

基于模型(5),通過多元回歸分析考察產權性質的調節效應,檢驗假設3,回歸結果列于表3。第1~2列報告了被解釋變量為Risk1的回歸結果,列1是在未加入控制變量情況下的回歸結果。列1和列2顯示CEO性別與產權性質的交互項(CEOg×State)回歸系數分別為-0.016和-0.005(分別在1%和5%水平上顯著);第3~4列報告了被解釋變量為Risk2的回歸結果,CEOg×State的回歸系數分別為-0.066和-0.019(分別在1%和5%水平上顯著);第5~6列報告了被解釋變量為Risk3的回歸結果,CEOg×State的回歸系數分別為-0.037和-0.011(分別在1%和5%水平上顯著)。上述分析表明,相對于國有企業而言,非國有性質的女性CEO企業的風險承擔水平更高,即國有性質負向調節女性CEO與企業風險承擔的關系。此外,在列1至列6中,CEO性別(CEOg)的回歸系數都在1%水平上顯著為正,與模型(4)的回歸結果保持一致,說明女性CEO企業的風險承擔水平顯著高于男性CEO企業,再次驗證了假設2;產權性質(State)的回歸系數在1%水平上顯著為負,與模型(4)的回歸結果也保持一致,說明國有性質上市公司風險承擔水平顯著低于非國有性質上市公司水平。

表3 產權性質、CEO性別與企業風險承擔

5 穩健性測試

5.1 傾向得分匹配分析

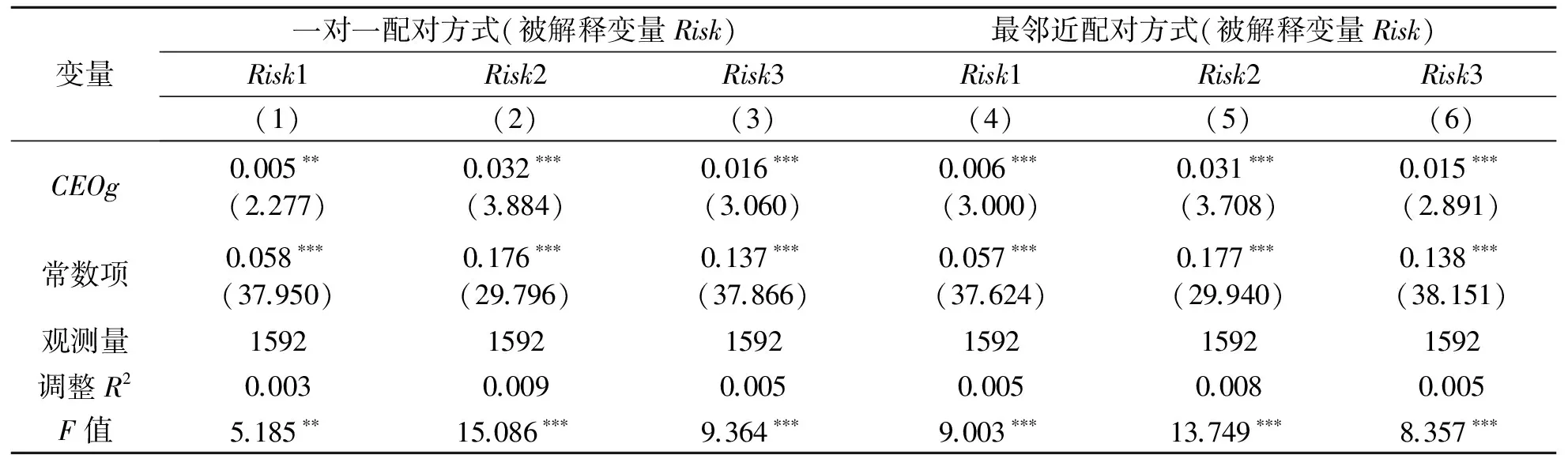

在觀測樣本中,由于女性CEO的比例偏低,為了克服小樣本偏誤,采用傾向得分匹配方法(propensity score matching)檢驗假設的成立性[5]。首先運用Logistic模型,將CEO性別(CEOg)對產權性質(State)、控制變量進行回歸,然后分別使用一對一配對方式(one-to-one matching)和最鄰近配對方式(nearest neighbors matching)進行配對,最后運用單變量回歸方法進行分析,其結果如表4所示。第1~3列和第4~6列分別為一對一配對方式和最鄰近配對方式下的結果,可以看出,變量CEOg的回歸系數依然在5%或1%水平上顯著為正,假設2仍然得到證實。

表4 傾向得分匹配檢驗

5.2 變量替代法

實證研究結果可能受到變量度量方式的影響,采用變量替代法測試研究結果的穩健性。

(1)擴大CEO性別的范圍,將女性董事長納入考察對象。由此,變量CEOg為1的觀測值由796個擴充至1186個。(2)企業風險承擔的度量。以4年期為一個觀測階段(T=4),滾動計算經行業和年度均值調整后的資產收益率(PAijt)、凈資產收益率(PEijt)及其在觀測階段內的標準差(Risk1和Risk2),滾動計算PAijt最大值與最小值的差額(Risk3),重新度量企業風險承擔。(3)替換模型(4)和模型(5)中的控制變量。債務水平(Liab)的替換,以流動比率替代長期債務與資產總額的比值;公司收益狀況(Profit)的替換,以息稅前利潤與期初所有者權益的比值替代息稅前利潤與資產總額的比值;公司規模(Size)的替換,以營業收入的自然對數替代資產總額的自然對數;股權集中度(Share)的替換,以第一大股股東持股比例替代第一大流通股股東持股比例;成長狀況(Bmp)的替換,運用流通股股價計算非流通股權市值;資產周轉狀況(Tar)的替換,以流動資產周轉率替代總資產周轉率。依次采用上述變量替代方式,主要研究結論保持不變。

6 結論與啟示

性別認同理論認為女性行為更為保守和謹慎[3],然而性別角色理論指出女性管理者的性別角色模式往往具有男性特質。既然女性管理者存在著生理性別和社會性別角色的不一致,那么女性CEO的企業風險承擔是否有別于男性CEO?上述差異在不同的產權性質企業中是否存在著不同?本文以中國A股市場上市公司為研究對象,探討了CEO性別與企業風險承擔的關系,以及產權性質對上述關系的調節效應。發現女性CEO企業的風險承擔顯著高于男性CEO企業的對應水平;非國有性質的女性CEO企業的風險承擔水平更高,產權性質負向調節女性CEO與企業風險承擔的關系。

上述結論不僅說明在企業風險承擔研究中性別角色理論更具適用性,而且為揭示CEO性別與企業風險承擔的關系及產權性質對上述關系的影響提供了有益的思考和啟示,具體如下:(1)消除性別歧視,給予女性管理者平等的晉升機會,提高女性在高層職位上的比例。在當下知識信息社會和城市化進程中,我們更應注重對女性高層人才的培養,繼續建設一個多層次、多類型的終身教育體制,為女性管理者的職業發展創造良好的環境。(2)減少政府干預,提升管理者的風險承擔意識,培育企業家精神。國有企業管理者出于政治職位晉升等考慮,經營決策往往趨于保守,缺乏獨立性、創造性和企業家精神,其風險承擔意識往往較低。因此,轉變政府職能,降低微觀經濟的干預程度,完善政績考評機制,提升管理者的風險承擔意識和創新激勵性,這對企業家精神的培育大有裨益。

[1] 卿石松.職位晉升中的性別歧視[J].管理世界,2011,(11):28-38.

[2] 黃志忠,薛清梅,宿黎.女性董事、CEO變更與公司業績——來自中國上市公司的證據[J].經濟評論,2015,(6):132-143.

[3] Zuckerman M. Behavioral expressions and biosocial bases of sensation seeking[M]. New York: Cambridge University Press, 1994.

[4] Powell M, Ansic D. Gender differences in risk behavior in financial decision-making: an experimental analysis[J]. Journal of Economic Psychology, 1997, 18(6): 605- 628.

[5] Huang J, Kisgen D J. Gender and corporate finance: are male executives overconfident relative to female executives[J]. Journal of Financial Economics, 2013, 108(3): 822-839.

[6] Pizzorno M C, Benozzo A, Carey N. Narrating career, positioning identity and constructing gender in an Italian adolescent’s personal narratives[J]. Journal of Vocational Behavior, 2015, 88: 195-204.

[7] Sieben B, Braun T, Ferreira A I. Reproduction of ‘Typical’ gender roles in temporary organizations—no surprise for whom? The case of cooperative behaviors and their acknowledgement[J]. Scandinavian Journal of Management, 2016, 32(1): 52-62.

[8] Milanov H, Justo R, Bradley S W. Making the most of group relationships: the role of gender and boundary effects in microcredit groups[J]. Journal of Business Venturing, 2015, 30(6): 822-838.

[9] Hersch J. Smoking, seat belts, and other risky consumer decisions: differences by gender and race[J]. Managerial and Decision Economics, 1996, 17(5): 471- 481.

[10] LaBorde W J. The gendered division of labor in parental caretaking: biology or socialization[J]. Journal of Women & Aging, 1994, 6(1): 65- 89.

[11] Slovic P. Risk-taking in children: age and sex differences[J]. Child Development, 1966, 37(1): 169-176.

[12] Watson J, McNaughton M. Gender differences in risk aversion and expected retirement benefits[J]. Financial Analysts Journal, 2007, 63(4): 52- 62.

[13] Constantinople A. Masculinity-femininity: an exception to a famous dictum[J]. Psychological Bulletin, 1973, 80(5): 389- 407.

[14] Schein V E. The relationship between sex role stereotypes and requisite management characteristics[J]. Journal of Applied Psychology, 1973, 57(2): 95-100.

[15] Pekkarinen T, Vartiainen J. Gender differences in promotion on a job ladder: evidence from finnish metalworkers[J]. Industrial and Labor Relations Review, 2006, 59(2): 285-301.

[16] 張維迎.國有企業改革出路何在[J].經濟社會體制比較,1996,(1):13-19.

[17] Powell B. Economic freedom and growth: the case of the celtic tiger[J]. Cato Journal, 2003, 22(3): 431- 448.

[18] John K, Litov L, Yeung B. Corporate governance and risk taking[J]. Journal of Finance, 2008, 63(4): 1679-1728.

[19] Faccio M, Marchica M T, Mura R. Large shareholder diversification and corporate risk-taking[J]. Review of Financial Studies, 2011, 24(11): 3601-3641.

[20] 李文貴,余明桂.所有權性質、市場化進程與企業風險承擔[J].中國工業經濟,2012,(12):115-127.

[21] 余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013,(1):149-163.

[22] Zhu W, Yang J. State ownership, cross-border acquisition, and risk-taking: evidence from China’s banking industry[J]. Journal of Banking & Finance, 2016, 71: 133-153.

[23] Sun J, Liu G. Audit committees’ oversight of bank risk-taking[J]. Journal of Banking & Finance, 2014, 40: 376-387.

Do Firms with Female CEO Have Lower Corporate Risk-taking? Based on the Analysis of CEO Gender

LI Bin1,2, GUO Ju-e1, SU Kun3

(1.SchoolofManagement,Xi’anJiaotongUniversity,Xi’an710061,China; 2.SchoolofEconomicsandFinance,Xi’anJiaotongUniversity,Xi’an710061,China; 3.SchoolofManagement,NorthwesternPolytechnicalUniversity,Xi’an710072,China)

The previous literatures focus on gender identity theory to study the relationship between manager gender and corporate decisions, which ignore the gender roles theory. This paper theoretically analyzes the difference between male CEO and female CEO in corporate risk-taking, and takes listed companies in Chinese A-shares as research objects to discuss the applicability of gender identity theory or gender role theory on the gender differences in corporate risk-taking. We find that corporates with female CEO are more corporate risk-taking and the positive relationship between female CEO and corporate risk-taking is more significant in non-state owned corporates. The results suggest that gender roles theory is more applicable in corporate risk-taking research, which provide deeply understand and enlightenment for the relationship between CEO gender and corporate risk-taking.

corporate risk-taking; CEO gender; ownership property; moderating effect

2016- 04-16

國家自然科學基金資助項目(71572144,71403031,71402141);中國博士后基金資助項目(2014M550505,2015T81041)

F272.91

A

1003-5192(2017)03- 0021- 07

10.11847/fj.36.3.21

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

中學生數理化(高中版.高二數學)(2021年5期)2021-07-21 02:14:46

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中等數學(2020年6期)2020-09-21 09:32:38

中等數學(2019年6期)2019-08-30 03:41:46

人大建設(2019年12期)2019-05-21 02:55:32

中學生數理化·七年級數學人教版(2018年4期)2018-06-28 03:26:30