上汽集團整體上市的績效分析

2017-05-30 00:03:36白宸菱

中國商論 2017年19期

白宸菱

摘 要:本文采用事件研究法和財務指標分析法對上汽集團整體上市進行了績效分析。結(jié)果表明,此次整體上市產(chǎn)生了良好的市場反應,增加了股東財富;整體上市擴大了企業(yè)規(guī)模,使企業(yè)產(chǎn)業(yè)鏈更加完善,并減少了關(guān)聯(lián)交易引起的惡性競爭,使上市公司的業(yè)績得到了明顯的改善,提高了企業(yè)的經(jīng)營效率,完善了企業(yè)治理結(jié)構(gòu),有利于企業(yè)的長期發(fā)展。

關(guān)鍵詞:上汽集團 整體上市 事件研究法

中圖分類號:F272 文獻標識碼:A 文章編號:2096-0298(2017)07(a)-092-03

1 案例基本情況

1.1 整體上市的內(nèi)涵

廣義上的整體上市通常是指符合上市條件的企業(yè),通過資產(chǎn)重組的方式對企業(yè)進行改造,使其成為上市公司。但是針對我國證券市場的實際情況,所謂的整體上市,一般是指相對先前普遍存在的企業(yè)拿出部分資產(chǎn)或產(chǎn)業(yè)“分拆上市”,也就是上市的主體由先前分拆出來形成的附屬于集團公司的相對獨立的股份公司,變?yōu)橐迅闹茷楣煞莨镜恼麄€集團公司。目前大部分企業(yè)整體上市都屬于后者。

1.2 上汽集團整體上市過程

上海汽車集團股份有限公司是一家以汽車制造業(yè)和金融業(yè)為主要業(yè)務的公司。公司主營汽車整車、變速箱、底盤、彈簧、散熱器、車燈、制動器、轉(zhuǎn)向機等汽車零部件。2010年公司在全球汽車行業(yè)的銷量排名達到第8位,也是國內(nèi)首家年銷量突破300萬輛的整車大集團。

上海汽車集團股份有限公司是于1997年8月經(jīng)上海市人民政府以(1997)41號文和上海市證券管理辦公室滬證司(1997)104號文批準,由上海汽車工業(yè)(集團)總公司(以下簡稱“上汽總公司”)獨家發(fā)起設立的股份有限公司。

2011年4月6日,上海汽車發(fā)布了資產(chǎn)重組的預案公告。公司本次擬向上海汽車工業(yè)(集團)總公司及其全資子公司上海汽車工業(yè)有限公司發(fā)行股份購買資產(chǎn)。

2011年11月12日,上海汽車發(fā)布公告,其整體上市過程中發(fā)行股票購買資產(chǎn)涉及的16家非上市公司,其股權(quán)完成工商變更登記手續(xù),大股東上海汽車工業(yè)(集團)總公司持有的注入資產(chǎn)股權(quán)也已變更至上海汽車名下;同時,上汽集團持有的上市公司股權(quán)也已轉(zhuǎn)讓至上海汽車名下。此外,上汽集團持有的華域汽車1,552,448,271股股份(占華域汽車總股本 60.10%)以及工業(yè)有限持有的招商銀行(微博)(16.040,0.00,0.00%)股份有限公司368079979股股份轉(zhuǎn)讓給上海汽車的過戶手續(xù)已經(jīng)辦理完畢,其境外標的公司股權(quán)轉(zhuǎn)讓亦已完結(jié)。

2011年12月31日,上汽集團發(fā)布了《關(guān)于發(fā)行股份購買資產(chǎn)實施完成及股份變動公告》。公告顯示,由原上海汽車向上汽集團及上海汽車工業(yè)有限公司非公開發(fā)行17.83億股,收購評估價值為291.2億元的獨立零部件業(yè)務、服務貿(mào)易業(yè)務、新能源汽車業(yè)務相關(guān)公司股權(quán)及其他資產(chǎn),公司股票簡稱自2012年1月9日變更為“上汽集團”,上汽集團由此成為上海率先實現(xiàn)整體上市的大型國有企業(yè)集團。

至此,其從2010年2月14日開始的整體上市征程終于劃上了一個圓滿的句號,上海汽車集團證券化率達到99.69%。上海汽車由此成為國內(nèi)第一家擁有汽車行業(yè)全產(chǎn)業(yè)鏈的上市公司,亦是財富500強排行榜上資產(chǎn)證券化率最高的中國上市公司。

本次重組取得的主要股權(quán)有:上汽集團持有的華域汽車系統(tǒng)股份有限公司60.10%的股份、東華汽車實業(yè)有限公司75%的股權(quán)、南京南汽模具裝備有限公司35%的股權(quán)、上海彭浦機器廠有限公司20%的股權(quán)、安吉汽車物流有限公司100%的股權(quán)、上海汽車集團(北京)有限公司90%的股權(quán)、上海汽車工業(yè)銷售有限公司100%的股權(quán)、上海國際汽車零部件采購中心有限公司80%的股權(quán)、中國汽車工業(yè)投資開發(fā)公司100%的股權(quán)、上海汽車進出口有限公司100%的股權(quán)、上海汽車工業(yè)香港有限公司100%的股權(quán)、上汽北美公司100%的股權(quán)、上海汽車資產(chǎn)經(jīng)營有限公司90%的股權(quán)、新源動力股份有限公司34.19%的股份、上海汽車信息產(chǎn)業(yè)投資有限公司100%的股權(quán)、上海汽車創(chuàng)業(yè)投資有限公司100%的股權(quán)、上海尚元投資管理有限公司100%的股權(quán)以及通用汽車韓國公司6.01%的股權(quán),于2013年度及2014年度,公司股份未發(fā)生變動。

2 上汽集團整體上市動因分析

2.1 減少關(guān)聯(lián)交易

上汽集團在整體上市之前,與上海汽車存在著很大的關(guān)聯(lián)交易,而這些關(guān)聯(lián)交易的存在大大影響著集團內(nèi)部的長期發(fā)展,如果不解決此問題,上海汽車在汽車開發(fā)上會受到巨大的阻礙。此次整體上市,上汽集團將大部分資產(chǎn)均注入上海汽車,借助上海汽車實現(xiàn)整體上市。因此會減少大量關(guān)聯(lián)交易所引發(fā)的問題。上汽集團可以借此來改善業(yè)績,并且在產(chǎn)業(yè)鏈、業(yè)務鏈完整的同時,實現(xiàn)無形資產(chǎn)產(chǎn)業(yè)鏈完整的愿景。

2.2 協(xié)同效應

上汽集團前后將獨立的供應零部件業(yè)務、汽車服務貿(mào)易業(yè)務以及新能源汽車業(yè)務都納入旗下,也使本次的整體上市產(chǎn)生了良好的協(xié)同效應。上海汽車的整車研發(fā)與零部件業(yè)務緊密相關(guān),上汽集團在汽車行業(yè)發(fā)展的關(guān)鍵時期,更加需要擴大業(yè)務規(guī)模,發(fā)展零部件產(chǎn)業(yè)以帶來更快的開發(fā)和制造。加之,上海汽車零部件業(yè)務在技術(shù)層面還有待提高,所以通過整合,不但有利于完善汽車產(chǎn)業(yè)鏈格局,還有利于上海汽車在行業(yè)內(nèi)部提高產(chǎn)業(yè)鏈競爭力,擴大品牌影響力;并且上汽集團需要進行重組來使規(guī)模擴大,整體上市可以完成集團內(nèi)部的產(chǎn)業(yè)鏈,并且使集團利用整體的優(yōu)勢,降低成本,從而提高經(jīng)營能力。在產(chǎn)業(yè)鏈、業(yè)務鏈完整的同時,實現(xiàn)無形資產(chǎn)的產(chǎn)業(yè)鏈完整的目標,提高品牌效應和核心競爭力。

2.3 股東利益

隨著我國證券市場的不斷成熟,股票市場進入全流通時代,上市公司的控股股東與中小股東的利益逐漸趨同,控股股東也因此更加關(guān)注上市公司的經(jīng)營模式、經(jīng)營業(yè)績與成果,這樣有利于企業(yè)平穩(wěn)發(fā)展。

2.4 政府的大力支持

從2003年開始,我國政府有關(guān)機構(gòu)發(fā)布了一系列重要文件,比如《關(guān)于上市公司股份分置改革的指導意見》、《關(guān)于推進國有資本調(diào)整和國有企業(yè)重組的指導意見等》,這些文件均表明政府會為我國上市公司通過重組而整體上體營造一個良好的大環(huán)境。

3 上汽集團整體上市經(jīng)濟效果的評價

3.1 事件研究法

3.1.1 市場反應

對于上汽集團整體上市的效應分析,本文采用事件研究法來觀察上汽集團本次定向增發(fā)的短期市場反應以及對股東財富的影響。

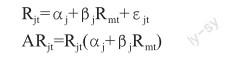

上汽集團在2011年4月1日,對本次定向增發(fā)的相關(guān)議案進行了公告,應為首次公告日。但是因為在此期間上汽集團是處于停牌期,于2011年4月6日上汽集團重新復牌,所以本文以2011年4月6日為時間的基準日,分別選擇[-5,+5]作為時間公告的時間窗口,并以基準日前[-111,-11]為清潔期,來模擬測算累計超額收益率(CAR),公式如下:

其中,Rjt為清潔期內(nèi)樣本公司股票的日收益率, Rm為第t日市場收益率,βj為股票的系統(tǒng)風險,其中βj分別選取事件清潔期日收益率進行市場模型回歸求得。

累計AR值即得出了累計超額收益率(CAR)。

在宣告日前后三個交易日內(nèi),上汽集團的CAR分別為-2.79%,5.66%和6.45%。在宣告日前5個交易日內(nèi),股票收益率并不理想,并在0附近上下波動。從宣告日起,股價開始有明顯的回升,且基本都呈現(xiàn)出正值,隨著時間的推移,股價上升的幅度也逐漸增大。且在窗口期內(nèi),CAR呈現(xiàn)出明顯的正值(見圖1)。因此表明,此次定向增發(fā)對股價的刺激明顯,帶來了良好的市場反應,也為股東創(chuàng)造了價值。

3.1.2 財富股東效應

本次標的資產(chǎn)估值為29,18,756,830,05元,標的資產(chǎn)的價值相當于2010年末上海汽車總資產(chǎn)的12.72%。本次標的資產(chǎn)的交易價格為29,118,756,830,05元,對應標的資產(chǎn)合并報表中凈利潤的市盈率為10.5倍。因資產(chǎn)估值的溢價和認股股份價格的上漲,為上汽集團的股東們創(chuàng)造了很大的財富。

3.2 財務指標分析法

由于我國證券市場還不是相當?shù)某墒欤彝顿Y者非理性、盲目投資的氣氛濃厚,雖然從二級市場上來看,上汽集團的整體上市帶來了股價的超額收益,增加了股東的財富,但是從長遠的角度來看,集團想要更好地發(fā)展,還是需要業(yè)績的支持。所以,本次上汽集團的整體上市到底給企業(yè)帶來的業(yè)績?nèi)绾危疚闹饕獜囊韵聨讉€方面分析。

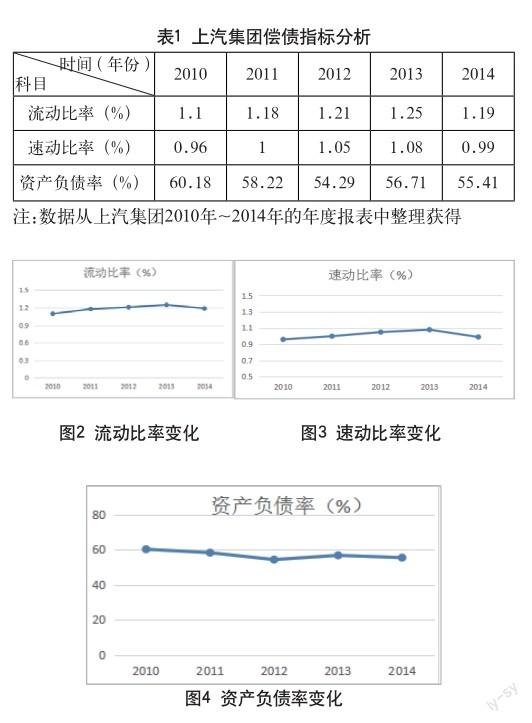

3.2.1 償債能力

從表1、圖2~圖4可以看出通過整體上市,上汽集團增加了股權(quán)資本,從而降低了債權(quán)資本在總資產(chǎn)中的比重,導致企業(yè)資產(chǎn)負債率下降,企業(yè)債務承受能力提高。上汽集團整體上市前,資產(chǎn)負債率偏高,2010年底資產(chǎn)負債率60.18%,高資產(chǎn)負債率限制了企業(yè)進一步債務融資的能力。在整體上市后,資產(chǎn)負債率有顯著下降,2011年和2013年分別為58.22.6%,和54.29%,集團債務融資能力較上市前增強。

此外,在2010年~2014年期間,公司的流動比率和速動比率都呈明顯的上升狀態(tài),尤其是在2011年~2012年間,上汽集團整體上市完成后,流動比率直線上升,這也說明此次整體上市使上市公司的償債能力得到了很大的提高。且流動比率和速動比率均處在正常水平下,說明交易后,上海汽車保持了之前的經(jīng)營風格。

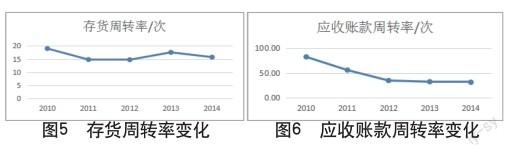

3.2.2 營運能力

營運能力往往反映一個企業(yè)資產(chǎn)管理水平和資金周轉(zhuǎn)狀況。從圖5和圖6可以看出從2010年~2014年以來,上汽集團的應收賬款率和存貨周轉(zhuǎn)率均下降趨勢。應收賬款周轉(zhuǎn)率在2011年~2012年間,下降的趨勢很大,這是由于在此期間,公司的應收賬款數(shù)額在減小,且占總資產(chǎn)的比例也有一定幅度的下降;這可能是因為資產(chǎn)重組后,企業(yè)在適應階段的經(jīng)營不善而造成的現(xiàn)象。而企業(yè)調(diào)整之后,周轉(zhuǎn)率又開始慢慢平穩(wěn)。

存貨周轉(zhuǎn)率的下降是因為2011年企業(yè)的重組,華域汽車與其他標的公司主要從事的是零部件制造和銷售的業(yè)務,這些行業(yè)的特點以及模式?jīng)Q定了他們的存貨量很大,從而導致了上汽集團在2011年存貨較以往都大大增加,這也是其存貨周轉(zhuǎn)率下降的原因。而2013年的回升,是因為2013年汽車市場的良好運行,使得公司的銷售量大大增加,也使得存貨減少,資產(chǎn)流動速度有所加快。

3.2.3 盈利能力

從表3可以看出,隨著上汽集團的整體上市,上海汽車的每股收益都在上漲,而凈資產(chǎn)收益率略有下降,從總體上來看,上海汽車的盈利能力還是呈上升趨勢。也由此說明,在上汽集團進行重組之后,企業(yè)在經(jīng)營策略上還有待改進,以從容應對重組后的困難和考驗。預計未來幾年內(nèi),企業(yè)的盈利能力會大幅提高。

3.3 成長能力

從表4可以看出,上汽集團整體上市帶來的資產(chǎn)注入,使得上海汽車的營業(yè)規(guī)模和盈利規(guī)模都有了很大的增加;營業(yè)總收入和凈利潤頁都呈不斷上漲的趨勢。營業(yè)收入2011年比2010年增長了 18.89%,凈利潤相比也增長了22.63%。上汽集團在完成本次資產(chǎn)注入之后,近99%的資產(chǎn)已經(jīng)證券化,實現(xiàn)了產(chǎn)業(yè)鏈的整體上市,不僅上市公司與控股股東直接的關(guān)聯(lián)交易大大減少,還整合了汽車產(chǎn)業(yè)鏈上的業(yè)務資源,提升了公司的競爭力和營運能力,具有很好的成長性。

此外,由于2012年上半年汽車行業(yè)面臨需求萎靡、限購打壓等不利因素,汽車企業(yè)競爭更趨激烈,價格出現(xiàn)大幅下滑,上汽受外部環(huán)境的影響,總體盈利能力有所下降,但是隨著整體上市的完成,2012年上半年實現(xiàn)營業(yè)收入2356億元,與2011年上半年營業(yè)收入2142億元相比,同比增長10%;2012年上半年凈利潤108億元,與2011年上半年凈利潤102.6億元相比,同比增長5%,此外,公司的投資收益增長8%,增至76億元,這在另一方面驗證了此次整體上市為企業(yè)帶來的巨大的盈利增長空間。

4 結(jié)語

上汽集團通過本次的定向增發(fā)將資產(chǎn)注入全資子公司上海汽車來實現(xiàn)整體上市,其所取得的成果是有目共睹的。通過本次的整體上市,上汽集團的規(guī)模得以擴大,集團上下游產(chǎn)業(yè)鏈得以有效融合,即使短期內(nèi)公司績效未能在資本市場得到有效體現(xiàn),也會因為優(yōu)質(zhì)資產(chǎn)的注入、整合和消化發(fā)揮出協(xié)同效應和規(guī)模經(jīng)濟效應,使得上市公司的總體績效獲得明顯的提升。但是由于企業(yè)重組后,企業(yè)內(nèi)部的資源整合力度不夠良好,使得企業(yè)的凈資產(chǎn)收益率和資產(chǎn)周轉(zhuǎn)率略有下降,但整體來看,上汽集團整體上市后,企業(yè)的財務狀況是穩(wěn)定的。相信在未來幾年里,隨著業(yè)務發(fā)展的成熟,集團的運營能力會大幅提升,也會收到可觀的利潤。

參考文獻

[1] 紀任雄.上市公司通過定向增發(fā)整體上市的績效研究[J].東方企業(yè)文化,2010(1).

[2] 錢啟東,伍青生,王進國.關(guān)于“整體上市”的研究[J].經(jīng)濟研究,2005(12).

[3] 劉美玉,王云愷.整體上市企業(yè)績效的實證研究——來自中國上市公司的證據(jù)[J].宏觀經(jīng)濟研究,2011(9).

[4] 李青原,田晨陽,唐建新,等.公司橫向并購動機:效率理論還是市場勢力理論[J].會計研究,2011(5).

[5] 張銘,郭思永.大股東控制下的定向增發(fā)和財富轉(zhuǎn)移[J].會計研究,2009(5).