EVA績(jī)效評(píng)價(jià)研究

2017-05-30 18:39:39劉興漢劉蓉

中國(guó)商論 2017年25期

關(guān)鍵詞:有效性

劉興漢 劉蓉

摘 要:傳統(tǒng)財(cái)務(wù)評(píng)價(jià)模式下對(duì)股東的投資回報(bào)沒(méi)有直接通過(guò)資本成本進(jìn)行體現(xiàn),高速的經(jīng)濟(jì)發(fā)展速度使EVA模式越來(lái)越成為企業(yè)經(jīng)營(yíng)管理以及企業(yè)價(jià)值進(jìn)行績(jī)效評(píng)價(jià)的重要方法。EVA評(píng)價(jià)體系于2001年傳入我國(guó),目前我國(guó)對(duì)于EVA的研究集中體現(xiàn)在EVA的概念、計(jì)算方法、應(yīng)用及局限性等方面,不同的績(jī)效評(píng)價(jià)方法適用于各自相適應(yīng)的公司架構(gòu)之中。本文在借鑒前人經(jīng)驗(yàn)的基礎(chǔ)上,運(yùn)用針對(duì)績(jī)效考核的EVA的方法,通過(guò)不同績(jī)效評(píng)價(jià)方法的比較與選擇,總結(jié)出適合創(chuàng)業(yè)板上市類(lèi)科技公司管理本公司的績(jī)效評(píng)價(jià)方法。

關(guān)鍵詞:EVA 傳統(tǒng)績(jī)效評(píng)價(jià) 有效性

中圖分類(lèi)號(hào):F275 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2017)09(a)-188-02

雖然我國(guó)也有不少企業(yè)開(kāi)始運(yùn)用EVA進(jìn)行績(jī)效考核,但我國(guó)處于會(huì)計(jì)信息真實(shí)性以及EVA會(huì)計(jì)調(diào)整復(fù)雜的環(huán)境中,效果不盡如人意,導(dǎo)致EVA無(wú)法在中國(guó)市場(chǎng)內(nèi)有效推進(jìn)。直到今天,我國(guó)傳統(tǒng)的財(cái)務(wù)評(píng)價(jià)模式仍是我國(guó)主要的評(píng)價(jià)模式。隨著我國(guó)的經(jīng)濟(jì)市場(chǎng)逐漸進(jìn)入正軌以及公司考核體制逐步完善,投資者以及公司管理者也認(rèn)識(shí)到所有者權(quán)益是作為資本成本中的一項(xiàng)重要指標(biāo)。投資者所投資的回報(bào)作為該指標(biāo)的一項(xiàng)計(jì)算,用數(shù)字直接表示了屬于投資者的投資回報(bào)。經(jīng)濟(jì)的不斷發(fā)展促使人們對(duì)企業(yè)經(jīng)營(yíng)目標(biāo)認(rèn)識(shí)的轉(zhuǎn)變,因此,使用EVA模式成為投資者對(duì)企業(yè)經(jīng)營(yíng)管理以及企業(yè)價(jià)值的重要考核標(biāo)準(zhǔn)。

1 EVA的理論基礎(chǔ)

1.1 EVA的含義及計(jì)算方法

EVA(Economic Value Added),即經(jīng)濟(jì)增加值法,指一個(gè)公司的資本收益減去資本成本后的余額,是稅后凈營(yíng)業(yè)利潤(rùn)去除企業(yè)的資本成本(包含權(quán)益資本成本和再無(wú)資本成本),即減去投入資本的成本后的剩余收益。

EVA的基本計(jì)算公式:EVA=稅后凈營(yíng)業(yè)利潤(rùn)-資本×加權(quán)資本成本率

1.2 EVA的相關(guān)財(cái)務(wù)指標(biāo)的說(shuō)明

EVA的相關(guān)財(cái)務(wù)指標(biāo)包括:(1)稅后凈營(yíng)業(yè)利潤(rùn),指將公司扣除在計(jì)算出凈利潤(rùn)的時(shí)候?qū)①Y產(chǎn)折舊、無(wú)形資產(chǎn)攤銷(xiāo)等非現(xiàn)金支付的金額加上把各種運(yùn)營(yíng)時(shí)投資的資本扣除,其公式為:稅后凈營(yíng)業(yè)利潤(rùn)= 銷(xiāo)售額 - 營(yíng)運(yùn)費(fèi)用 - 稅收。

(2)資本成本,是指企業(yè)為了取得各種資本而實(shí)際付出的各種對(duì)應(yīng)的代價(jià),如:出售債券時(shí)需要支付的債券利息以及出售各類(lèi)股票時(shí)給投資者發(fā)放的各種股利等。

(3)資本總額,是指企業(yè)各種投資主體注冊(cè)的全部資本金;

(4)加權(quán)平均資本成本,各種資產(chǎn)在企業(yè)中所占的比重權(quán)數(shù),公式為:WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)。

2 主要績(jī)效評(píng)價(jià)研究方法

目前在我國(guó)公司考核體系中大部分運(yùn)用傳統(tǒng)的財(cái)務(wù)績(jī)效考核方法(基于財(cái)務(wù)數(shù)據(jù)之上對(duì)公司各項(xiàng)能力進(jìn)行評(píng)價(jià))。隨著我國(guó)經(jīng)濟(jì)體制發(fā)展,企業(yè)管理的重要性被少量的企業(yè)意識(shí)到,并開(kāi)始慢慢從傳統(tǒng)的財(cái)務(wù)績(jī)效評(píng)價(jià)方法轉(zhuǎn)移到多元化的平衡計(jì)分卡評(píng)價(jià)方法、數(shù)據(jù)包絡(luò)分析法以及經(jīng)濟(jì)增加值。

2.1 綜合績(jī)效評(píng)價(jià)方法

平衡計(jì)分卡評(píng)價(jià)方法:平衡計(jì)分卡主要通過(guò)圖表、卡片和表格的組合來(lái)實(shí)現(xiàn)戰(zhàn)略規(guī)劃。平衡計(jì)分卡著重從以下三個(gè)方面的相結(jié)合與平衡聯(lián)系入手:常規(guī)財(cái)務(wù)與非財(cái)務(wù)、企業(yè)遠(yuǎn)期目標(biāo)與企業(yè)近期目標(biāo)、公司企業(yè)內(nèi)部因素及其外部環(huán)境。

數(shù)據(jù)包絡(luò)分析法:是數(shù)據(jù)包絡(luò)分析的簡(jiǎn)稱(chēng),是一種基于相對(duì)效率的效率評(píng)價(jià)方法。其原理因?yàn)榫哂斜姸嗟臄?shù)據(jù)輸入與數(shù)據(jù)輸出的單位,故此需要合理有效模型進(jìn)行驗(yàn)證與比對(duì),一般情況下是選擇比較基礎(chǔ)的線性回歸模型來(lái)進(jìn)行比對(duì)。故此種方法一般被用于評(píng)價(jià)具有相同的各種單位之間各個(gè)成員的有效性。

2.2 傳統(tǒng)的績(jī)效評(píng)價(jià)方法

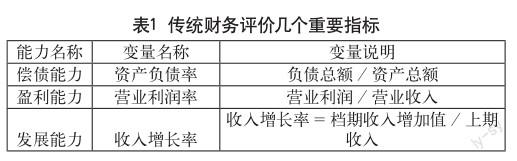

(1)傳統(tǒng)的績(jī)效評(píng)價(jià)方法是基于公司披露出來(lái)已統(tǒng)計(jì)完全正確的財(cái)務(wù)報(bào)表及其附注,采用橫向與縱向的數(shù)據(jù)指標(biāo)比對(duì)的方法,進(jìn)行詳細(xì)的數(shù)字上的分析。其主要針對(duì)于以下四個(gè)方面進(jìn)行:企業(yè)對(duì)債務(wù)的清償能力、企業(yè)經(jīng)營(yíng)的獲利能力、企業(yè)經(jīng)營(yíng)對(duì)資產(chǎn)的管理利用能力以及企業(yè)在長(zhǎng)遠(yuǎn)發(fā)展路上的長(zhǎng)期發(fā)展能力,見(jiàn)表1。

(2)杜邦分析作為傳統(tǒng)的純財(cái)務(wù)分析是其中一個(gè)非常綜合而且又占有一席之地的方法,主要是從公司企業(yè)在經(jīng)營(yíng)管理中的盈利方面以及資產(chǎn)權(quán)益方面入手。依托各自方面所含的指標(biāo)進(jìn)行整合分析,同時(shí)根據(jù)每個(gè)指標(biāo)之間的相互聯(lián)系的關(guān)系對(duì)各個(gè)指標(biāo)的變動(dòng)驚醒有力的分析與找出問(wèn)題的所在。

3 不同績(jī)效評(píng)價(jià)方法的比較與選擇

根據(jù)每種方法的不同之處,我們可以通過(guò)對(duì)比不同模式之間的適用性來(lái)確定符合初創(chuàng)型科技類(lèi)公司的評(píng)價(jià)方法。

3.1 平衡卡計(jì)分卡

優(yōu)點(diǎn):相對(duì)于有利于長(zhǎng)期的評(píng)估;統(tǒng)一企業(yè)的整個(gè)戰(zhàn)略,與企業(yè)目標(biāo)高度一致;有利于各級(jí)職工對(duì)企業(yè)戰(zhàn)略目標(biāo)的理解和溝通;可以讓員工團(tuán)結(jié)起來(lái)一起為企業(yè)發(fā)展努力。

缺點(diǎn):范圍小,只有擁有明確的組織戰(zhàn)略的企業(yè)才能進(jìn)行平衡計(jì)分卡的實(shí)施;針對(duì)非財(cái)務(wù)因素很難將科學(xué)的方法用一種方法與財(cái)務(wù)相關(guān)指標(biāo)或者是數(shù)據(jù)進(jìn)行系統(tǒng)的深入的分析;該方法中所需要的各種數(shù)據(jù)龐大,涵蓋海量需要比對(duì)的各種指標(biāo),同時(shí)各種指標(biāo)之間在數(shù)據(jù)與邏輯上并無(wú)過(guò)多明顯的聯(lián)系,很難對(duì)其進(jìn)行有條理的分析。

3.2 DEA

優(yōu)點(diǎn):針對(duì)于產(chǎn)出量大的企業(yè),該方法可以直接用于處理且不必構(gòu)建生產(chǎn)函數(shù);其計(jì)量單位具有獨(dú)立性,不會(huì)影響DEA的評(píng)估極其結(jié)果。核定的權(quán)重在DEA中往往是客觀獨(dú)立存在的不被主觀因素影響;并且是由數(shù)學(xué)計(jì)算得出的。

缺點(diǎn):DEA只是評(píng)估相對(duì)效率,不是絕對(duì)數(shù)值;并不能完全代替?zhèn)鹘y(tǒng)評(píng)估方法。

3.3 傳統(tǒng)績(jī)效評(píng)價(jià)

優(yōu)點(diǎn):數(shù)據(jù)來(lái)源真實(shí),各項(xiàng)指標(biāo)計(jì)算簡(jiǎn)便,分析思路大體一致,部分指標(biāo)受主觀因素影響較小。該方法可以使用各行各業(yè)上至千億規(guī)模的集團(tuán)公司,下至個(gè)體商戶都可以利用該方法進(jìn)行分析評(píng)判;便于橫向比較,因?yàn)槊總€(gè)企業(yè)行業(yè)計(jì)算的方法都是一定的,該傳統(tǒng)方法便可以以此來(lái)進(jìn)行每個(gè)企業(yè)之間的對(duì)比以此發(fā)現(xiàn)每個(gè)企業(yè)的優(yōu)缺點(diǎn)是什么。

缺點(diǎn):如果會(huì)計(jì)準(zhǔn)則選擇不同或者公司內(nèi)部財(cái)務(wù)制度計(jì)算不同均有可能影響最后的評(píng)判;一般的會(huì)計(jì)數(shù)據(jù)指標(biāo)只是從公司管理者管理公司的角度出發(fā),是作為管理公司日常財(cái)務(wù)的輔助工具,但是對(duì)于各類(lèi)公司的所有者以及債權(quán)人等,幾乎沒(méi)有有效且直觀可以反映的指標(biāo)或者是數(shù)據(jù)。

3.4 EVA績(jī)效評(píng)價(jià)

優(yōu)點(diǎn):將股權(quán)成本納入到考核范圍內(nèi);能直觀的體現(xiàn)股東財(cái)富的變化;實(shí)施過(guò)程簡(jiǎn)單,僅需要在報(bào)表上將數(shù)據(jù)找出并計(jì)算便可以得出;在現(xiàn)實(shí)環(huán)境下EVA可以運(yùn)用到一些中小型投資企業(yè)中,不需要進(jìn)行過(guò)于復(fù)雜的步驟以及財(cái)務(wù)分析;排除主觀因素的干擾,在進(jìn)行計(jì)算式數(shù)據(jù)均是從報(bào)表以及現(xiàn)實(shí)數(shù)據(jù)中得出,人為修改的可能性不大。

缺點(diǎn):EVA的計(jì)算結(jié)果需要通過(guò)若干項(xiàng)目的調(diào)整得出,其調(diào)整項(xiàng)目達(dá)200多項(xiàng),并且不同規(guī)模不同行業(yè)的公司,對(duì)于所調(diào)整項(xiàng)目的選擇、調(diào)整方法和調(diào)整幅度等都會(huì)存在一定的差異。此外,難以準(zhǔn)確估測(cè)出資本成本,其中股權(quán)資本最難確定。這些都加大了EVA計(jì)算的復(fù)雜性和困難性。

綜上,在公司進(jìn)行財(cái)務(wù)績(jī)效評(píng)價(jià)時(shí)EVA在眾多評(píng)價(jià)方法中對(duì)于初創(chuàng)型公司投資人來(lái)說(shuō)是比較符合考核初創(chuàng)型公司整體需求的,不會(huì)過(guò)于復(fù)雜,也能夠在一定程度上符合公司投資者以及債權(quán)人的需求。

4 研究結(jié)論

伴隨著我國(guó)科技類(lèi)公司的逐漸增多,科技類(lèi)投資領(lǐng)域投資力度的不斷加大,上市公司的目標(biāo)從資金流入轉(zhuǎn)變成對(duì)公司價(jià)值的逐步提升,這個(gè)因素對(duì)于上市企業(yè)的要求是十分嚴(yán)格的。面對(duì)世界整體經(jīng)濟(jì)的快速發(fā)展,傳統(tǒng)的績(jī)效評(píng)價(jià)體系已經(jīng)逐步落后于其發(fā)展速度。因此,企業(yè)要想更好的發(fā)展,為投資者創(chuàng)造投資回報(bào),就需要根據(jù)自身需要去選擇一套更加適合企業(yè)發(fā)展結(jié)構(gòu)的評(píng)價(jià)體系。本文通過(guò)分析得出在創(chuàng)業(yè)板上的科技類(lèi)公司中,EVA可以作為考研公司價(jià)值增長(zhǎng)值的一個(gè)重要指標(biāo),即EVA數(shù)值越大說(shuō)明該時(shí)期內(nèi)公司的價(jià)值增加值越大,公司企業(yè)的經(jīng)營(yíng)狀況更令投資人滿意。但EVA體系也存在一定的缺陷,即通過(guò)相關(guān)財(cái)務(wù)數(shù)據(jù)作為評(píng)價(jià)依據(jù)易出現(xiàn)人為操作的現(xiàn)象。因此,為了上市企業(yè)的長(zhǎng)期可持續(xù)發(fā)展,還需要不斷的完善EVA評(píng)價(jià)體系,使之為企業(yè)的增值和增加股東財(cái)富作出更加有效的評(píng)估,促使企業(yè)呈良好態(tài)勢(shì)發(fā)展。

參考文獻(xiàn)

[1] 劉傳偵.EVA及其在企業(yè)經(jīng)營(yíng)業(yè)績(jī)?cè)u(píng)價(jià)中的應(yīng)用[J].商業(yè)會(huì)計(jì),2013(7).

[2] 閆曉慧.EVA平衡計(jì)分卡:EVA作用于業(yè)績(jī)?cè)u(píng)價(jià)體系的探索[J].特區(qū)經(jīng)濟(jì),2015(4).

[3] FarzadFarslo,JoeDegel,JullaDegner. Economic ValueAddedandStockReturns[J].The Financier,2000(7).

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

數(shù)學(xué)大世界(2017年31期)2017-12-19 12:29:35

中國(guó)航海(2014年1期)2014-05-09 07:54:30