基于“五力模型”的民營銀行業競爭力研究

2017-05-30 10:48:04張無忌孟慶軍

中國商論 2017年27期

張無忌 孟慶軍

摘 要:民營銀行“破冰”是金融領域深化改革的產物,符合供給側結構性改革的總目標,將起到提升金融效率與服務實體經濟的雙重作用。民營銀行已走過兩年,新常態背景下,銀行業競爭激烈。民營銀行面臨較大的生存壓力,我們用“五力模型”分析其發展問題具體實際價值。民營銀行在發展過程中面臨制度設計不完善,差異化發展不成熟,專業人才供給不足等問題。對此,本文提出政府部門完善制度設計,民營銀行實施差異化及技術競爭發展戰略。

關鍵詞:民營銀行 “五力模型” 競爭能力

中圖分類號:F832.3 文獻標識碼:A 文章編號:2096-0298(2017)09(c)-024-02

中共十八屆三中全會提出,“在加強監管的前提下,允許具備條件的民間資本依法發起設立中小型銀行等金融機構”[1]。這是以服務實體經濟為導向,推進金融領域供給側結構性改革的重要舉措[2]。有利于優化金融資源配置,提高金融服務質量,推進金融包容性增長[3]。

截至2016年末,包括前海微眾等五家試點銀行在內,已批準籌建的民營銀行達17家[1]。首批試點的五家民營銀行基本實現盈利,其發展取得初步成效。但是,在負債成本上升、優質資產缺乏、不良率攀升的背景下,相對弱小的民營銀行未來的發展依然面臨較大的生存壓力[2]。面對激烈競爭,民營銀行如何提高競爭力以實現可持續發展成為社會各界普遍關心的話題。

1 “五力模型”及其應用

1.1 五力模型簡介

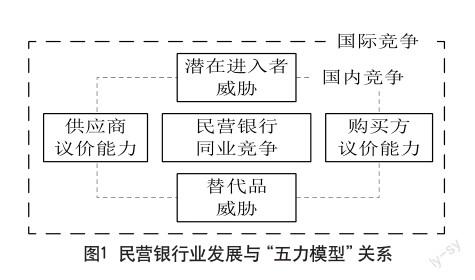

該模型由邁克爾·波特(Michael E.Porter)于20世紀80年代初提出,用以分析競爭環境,制定恰當的競爭戰略[4-5]。五種力量分別是:供應商議價能力、購買方議價能力、替代品替代能力、潛在競爭者進入能力、行業內現有競爭者競爭能力。五種力量的不同組合將影響產業或企業的最終競爭力。另外,面對互聯網環境,波特曾指出,雖然互聯網降低了溝通、信息收集和交易達成的成本,但決定產業吸引力的仍然是傳統的五種競爭力量[6]。因此,本文以此為基礎評估民營銀行的競爭環境以得出其發展路徑的研究思路具有適當性。鑒于當前外資銀行準入,增加了“國際競爭”因素,見圖1所示。

1.2 五力模型的應用

1.2.1 民營銀行“供應商”議價能力

民營銀行作為金融企業,經營的主要商品是貨幣,“負債端”亦即債權人是主要供應商。大型銀行具有品牌、渠道、技術等優勢使得其服務具有較高的附加值[7],其負債來源更趨于多元化,負債管理能力更強。因此,大型銀行的選擇面更廣,處于主動地位,其供應商的議價能力較弱。與之相比,民營銀行受信用水平、業務資格等的制約,負債多來源于同業存款與股東支持,對社會公眾的存款吸引力不足。因此,現階段,民營銀行負債來源單一,依賴性強,負債管理相對被動,供應商具有較強的議價能力。

1.2.2 民營銀行“購買方”議價能力

當前,銀行業競爭十分激烈,高價值的客戶資源已被瓜分完畢[8]。因此,基于“互補發展”的理念,民營銀行主要面向小微客戶,發展小微業務。例如,前海微眾銀行的“個存小貸”、浙江網商銀行的“小存小貸”、天津金城銀行的“公存公貸”等。一方面,從供求關系上看,貸款產品依然“供不應求”,處于賣方市場,小微客戶議價能力總體較弱。另一方面,小微客戶資源流動性強,客戶轉換成本較低,信用風險較大。因此,發展小微業務機遇與挑戰并存。

1.2.3 民營銀行的同業競爭

當前傳統銀行的競爭已非常激烈,不同類型和層次的客戶都已被傳統金融機構所占領,中小型商業銀行和專業性信貸機構開始“客戶下沉”,在社區銀行業務領域與民營銀行正面競爭[8]。當民營銀行尚在試點籌建時,以股份制銀行為代表的銀行業就已對社區銀行展開布局,占據先發優勢[9]。2013年是國內社區銀行發展元年,當年民生銀行啟動小區金融戰略,截至2013年底,民生銀行共3305家社區支行及自助服務網點建成投產[9]。

1.2.4 民營銀行“潛在進入者”威脅

從產業壁壘看,2015年8月,銀監會發布《市場準入工作實施細則》,推行限時審批,受理時長從6個月壓縮到4個月[8]。產業進入壁壘逐漸縮小。從產業機會來看,大力發展中小銀行和民營金融機構是優化經濟結構的關鍵著力點。民營銀行業,作為朝陽產業,正吸引著各方勢力進入。一方面,優質民企具有強烈的參設意愿,布局民營銀行將縱向整合企業資源,實現“供應鏈金融”發展模式;另一方面,小貸公司,擔保公司等金融企業亦希望借民營銀行的“東風”,實現轉型。

1.2.5 民營銀行“替代品”威脅

民營銀行面臨著一定的替代品威脅。一方面,財富管理類產品的普及范圍逐步擴大,銀行的存款業務受到沖擊。基金、P2P及第三方支付軟件的飛速發展日益沖擊著傳統銀行存貸業務。另一方面,差異化的市場定位是民營銀行市場準入的重要篩選標準,然而受限于人才、資金及技術水平等核心競爭力的不足,目前的差異化發展依然流于表面。從經營模式上看,民營銀行為實現互補發展普遍采用了新模式,例如特定區域存款、小存小貸等。該種創新值得肯定,但差異性依然較小,容易被競爭者模仿并超越。

2 提高民營銀行業競爭力的對策

2.1 制度設計是基礎

政府應扮演好“支持者”與“監督者”的角色。一方面,作為支持者,在政策設計上對民營銀行開展普惠性及互聯網金融產品創新過程中的“拓荒成本”進行補貼或稅收優惠[8]。另一方面,政府應健全監管機制。通過強化公司治理監督力度、完善審慎監管工具等充實細化事中監管;通過統一銀行業金融機構市場退出制度立法,建立健全撤銷、并購、重組、破產等風險處置機制完善市場退出機制[2]。雙管齊下,為民營銀行的可持續發展營造公平、有序、健康的競爭環境。

2.2 差異化競爭是核心

民營銀行應以滿足顧客個性化需求為出發點,不忘初心,走好差異化發展之路。一方面,推進負債端“存款業務”差異化。民營銀行應該充分利用互聯網優勢,從客戶理財產品角度進行研發,為資金盈余者提供便利理財產品,降低金融理財的門檻,提高理財收益,借助“存款類”理財產品確保民營銀行穩定的資金來源[9]。另一方面,提高資產端“貸款業務”差異化。民營銀行應以小微業務為立足之本,把握好縣域經濟這一細分市場,利用好人緣優勢與地緣優勢,不斷優化信貸產品設計以更好地滿足小微客戶的融資需求,努力實現與實體經濟的互補發展。最后,年輕客戶是民營銀行未來的展業基礎。在生活日益互聯網化的今天,民營銀行應創新營銷理念,利用母體企業優勢,從線上線下兩個層次,形成強大的營銷合力。

2.3 技術競爭是關鍵

民營銀行差異化發展只有依靠技術驅動,才能切實形成核心競爭力。首先,民營銀行應提升數據挖掘能力。針對信用風險問題,民營銀行可借助互聯網征信手段,利用客戶在互聯網上留下的海量數據展開信用分析。在此領域,阿里巴巴與騰訊征信開展了有益探索。針對差異化發展,阿里巴巴公司等母體企業為民營銀行的“大數據”與“云計算”提供了有益支撐。基于此,民營銀行可精準捕捉客戶需求,有針對性地開展特色化經營與服務。

2.4 人才競爭是根本

在知識經濟的新時代,人才成為決定性的生產要素。商業銀行之間的競爭歸根到底是人才的競爭,各民營銀行對于現有銀行的人才爭奪已經開始。為提高人才軟實力,民營銀行一方面應切實加強人才激勵,以績效管理為核心,采取股權激勵,崗位升級等多種手段吸引并留住關鍵人才[10]。另一方面,民營銀行應加強人才培訓,培養一批具有高度凝聚力、高度執行力的人才團隊,為民營銀行的技術創新、產品創新、營銷創新、管理創新源源不斷地輸送人才。

參考文獻

[1] 中國銀行業監督管理委員會.關于民營銀行監管的指導意見[EB/OL].http://www.cbrc.gov.cn/chinese/home/docV iew/94A26309FD344DE0883B1203B0B9F5F4.html.2016-12-30.

[2] 國務院發展研究中心課題組.首批民營銀行兩年考[J].中國經濟報告,2017(02).

[3] 王靜,楊美金.我國臺灣地區民營銀行發展歷程與啟示[J].中國流通經濟,2014,28(07).

[4] Porter M. E. Competitive strategy: techniques for analyzing industries and competitors. New York: Free Press,1980.

[5] Porter M. E. The five competitive forces that shape strategy[J].Harvard Business Review,2008(1).

[6] 薛有志,郭勇峰.C2C電子商務賣家的競爭戰略研究:基于淘寶網的分析[J].南開管理評論,2012,15(05).

[7] 劉莉亞,余晶晶,楊金強,朱小能.競爭之于銀行信貸結構調整是雙刃劍嗎?——中國利率市場化進程的微觀證據[J].經濟研究,2017,52(05).

[8] 周孟亮,李明賢.民營銀行金融創新研究——基于普惠金融發展的視角[J].社會科學,2016(05).

[9] 薛洪言.當前金融環境下民營銀行的挑戰及發展策略[J].金融與經濟,2014(10).

[10] 梁綺利.互聯網化:新時期民營銀行發展新特征[J].農村金融研究,2015(01).