股權眾籌模式退出方式的現狀和趨勢分析

2017-05-30 10:37:41趙燕陳遙

中國商論 2017年31期

趙燕 陳遙

摘 要:中小投資者在股權眾籌模式中是最主要的參與主體,有絕對數量的優勢。然而其退出渠道堵塞,導致了私募資本流動性遞減,并且成為限制股權眾籌投資行業發展的核心因素。本文對國內現有的五大主要退出渠道以及新型下輪融資退出案例進行分析并總結,針對中小投資者資本退出難題提出相關建議。

關鍵詞:股權眾籌 中小投資者 退出方式

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2017)11(a)-040-03

1 我國股權眾籌行業和退出方式現狀

E q u i t y C r o w d f u n d i n g起源于美國,也可以稱Crowdinvesting,Investment Crowdfunding或者Crowd equity。股權眾籌融資是企業通過出讓部分股份給數位普通投資者來籌集資金的方式。普通投資者出資來入股融資企業,獲得部分股權,以期在未來收到股息、紅利、分紅或以其他方式進行套現。中國的私募股權投資市場處于快速擴張的時期。從2013年起股權投資基金新增募資上升顯著,截至2016年12月底,在中國證券投資基金業協會登記備案的私募股權投資管理基金已達到15789家。這也意味著投入到市場的金額非常大。2014年我國股權眾籌平臺僅有20家,2015年新增142家,2016年新增156家。目前正常運營(除去失敗和轉型)的股權眾籌平臺已超過200家。總體來看,我國股權眾籌行業仍處在增長的態勢,但從2016年下半年開始,股權眾籌平臺籌集資金總額呈現波動下降的趨勢。而統計數據顯示2017年3月眾籌金額達到13754萬元,較上月上漲約3.28倍。因此股權眾籌行業還有很多機會和市場,中小投資者在該模式中的角色、地位、權益都需要更多標準化、規范化的定義和保障。

1.1 新三板退出

2016年上半年,股權投資項目成功完成退出交易的共2053筆,其中通過掛牌新三板實現資本退出的占比達到81%。而通過首次公開募股上市退出的項目數量約為148筆,占比7%,通過并購方式退出投資金額的比例與IPO相當,占比7%。

1.2 并購退出

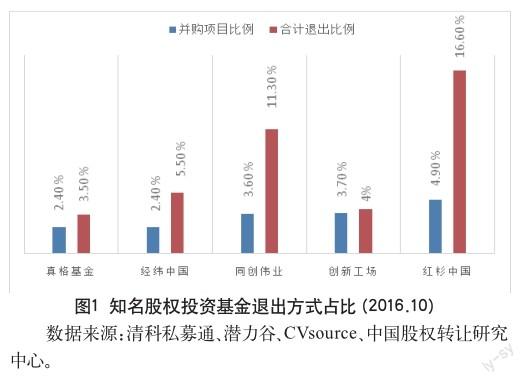

一般而言,被收購企業通常為創業企業,收購方為已上市公司。真格基金、經緯中國、同創偉業、創新工場、紅杉中國都是我國較為成熟且具代表性的股權投資基金,通過在主板上市退出資本的占比最高,平均達到4.21%,并購退出方式緊隨其后,平均占比3.4%。真格基金、創新工場所投項目中,并購退出占總退出案例的比率相當高。而同創偉業、紅杉資本等老牌大資產風險投資基金通過并購退出的比例較小,但絕對值也不低。總體來看,股權投資通過并購退出的方式占比達到7%,是三大資本退出方式之一。如圖1所示。

1.3 上市主板

上市主板退出指等待企業上市后,通過獲得分紅、股利或者在二級市場轉讓出售所持有的股票來賺取利差。通常情況下,對于從天使輪或pre-A輪就對項目進行股權投資的個人來說,企業成功上市后再退出無疑是回報最大的方案,由于市場杠桿效應,企業一旦上市,股價在短時間內能夠快速提高。但是在長期內如果企業運營狀況和市場情緒持續下降,投資人完全退出時很可能并不能達到自己期望的回報率。這種趨勢在國內市場則更為顯著,例如2011年股權投資通過上交所上市退出的賬面回報曾高達16.59%;2013年因為關停A股IPO,因此股權投資賬面回報為零;2014年~2016年股權投資通過上市退出的年均賬面回報分別為8.08%、3.26%、2.53%(數據來源:wind資訊數據庫、中國股權轉讓研究中心)。

1.4 回購

回購是指公司的管理層或大股東收購眾籌投資者的股份,獲得更高控制權、所有權的一種行為。初創企業從種子期到最后成功上市,最少也需要經過4年~7年,而公司回購方式的年限一般設定為1年~3年,周期較短,因此低風險,低收益。PP基金是聚募網2014年首個上線的眾籌項目,2015年8月大股東溢價回購眾籌投資人的所有股份,中小投資者獲得2倍退出回報。

1.5 股權轉讓

股權轉讓退出是指企業的原有股東轉讓自己所持有的股份給其他個人,從而獲得收益的資本退出方式。自2014年起,我國出現了一批股權轉讓平臺,專門為有轉讓需求的交易雙方提供有效的撮合信息,例如潛力股、股權通、因果樹、云創股、優股通等平臺。但股權轉讓平臺的數量遠不及基金管理公司、股權眾籌平臺的數量,前三年的發展速度也遠低于后者。

2 現階段國內新型退出案例分析

2.1 36氪“下輪氪退”機制

36Kr股權眾籌平臺2015年推出“下輪氪退”的方案,中小投資者可以自行選擇在下一輪優先退出。即規定眾籌項目在交割完成之后的3年內如果獲得下一輪融資,領投人和跟投股東有權利主動選擇出讓其持有的100%股份、50%股份或者不出讓股份。若眾籌項目交割之后3年內一直都沒有成功進行下一輪融資,則中小投資者退出方式與時間由領投人代表作出。如圖2所示。

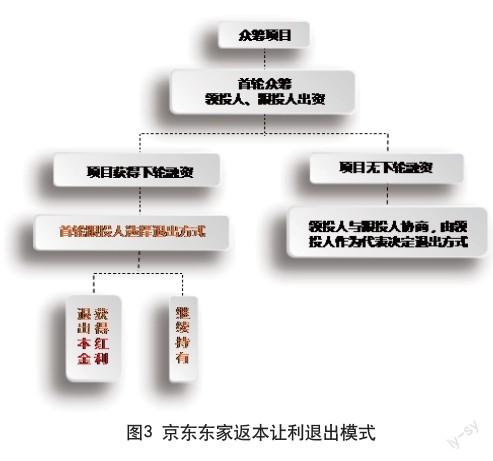

2.2 京東東家返本讓利退出案例

2016年4月11日,在海爾小帥影院眾籌時,京東東家股權眾籌平臺將中小投資者(跟投人)主動選擇返本退出的權利寫入了投資協議。中小投資者可以選擇繼續持有全部股份,或者退出本金,但獲得增值收益。海爾小帥影院從2015年7月開始眾籌融資,到2016年3月底時估值已翻近4倍。海爾小帥影院前一輪眾籌融資共有69個跟投者,超過半數的跟投人選擇本金退出,獲得項目成長紅利,46%的跟投人看好項目發展趨勢,選擇繼續持有股份(數據來源:IT桔子、潛力股)。如圖3所示。

2.3 兩種下輪退出方式的優勢分析

(1)給中小投資者提供更多主動權。36Kr“下輪氪退”和京東東家返本讓利相當于給中小投資者更多的主動性和決策權,跟投人可以考慮只對自己的資金負責。(2)節省時間成本和機會成本。兩種退出方案同時省去了中小投資者與機構投資人商議的環節,為中小投資者提供了直接與融資企業或新一輪投資者協商退出的機會。總之,下輪退出的方案確實帶給股權投資一些啟發,但還需要在落地實施過程中不斷完善流程和機制,收集更多的退出數據。

3 PE二級基金超過并購及VC基金對股權眾籌模式退出方式的借鑒

根據清科數據的研究,過去10年里面有超過7500個項目投入,只有不到2000多個項目退出,整個退出比例不到30%、甚至20%。IPO市場的改革和發展,包括多層次資本市場的發展等,這些退出途徑不能完全解決超過大量的未退出項目的問題。近年來,國內的創投市場內出現了一批專注于私募股權投資二級市場的基金,例如歌斐和宜信推出的用于受讓項目二手份額的基金。2016年5月24日,諾亞控股有限公司公布2016年第一季度財報,歌斐資產的私募股權板塊管理規模達到444億,其中二級市場組合基金占10.6%。上市公司的并購或者大企業的項目,包括像京東這種大公司的并購,二級市場就是PE和PE之間的接手。海外基金市場這樣的退出已經占據了半壁江山。隨著股權眾籌模式的發展,股權眾籌投資人對流動性和退出的需求壓力肯定越來越大,類似私募股權投資二級市場的基金也會越來越多。

4 股權眾籌模式下中小投資者退出方式存在的問題

4.1 新三板流動性變化幅度較大

2015年1月在新三板掛牌的企業有1864家,2016年12月達到了10163家,足足增長近5倍。且新三板的做市指數從2016年的2673點一直跌至2017年的1100點,平均市盈率從66倍降低至20倍左右。可見在當前市場上,新三板流動性變化幅度較大。因此即使股權眾籌后期初創企業能夠掛牌新三板,中小投資者想要在短期內套現也存在著一定的障礙。向創業板或者主板轉板的方式可能是今后中小投資者收回資本和利息的另一條道路。

4.2 并購退出面臨不確定性

一旦創業企業在某一垂直細分領域跑出流量和數據,這時被大公司收購的可能性就能夠上升許多。然而不是每個創業企業都在往紅海市場進軍,一些創業公司及創始人團隊對項目的定位就是成為藍海市場的龍頭。當他們的核心價值觀與某些大公司的商業價值觀不完全適配時,并購也就無法實現,中小投資者的退出機會不能得到完全的保障。

4.3 通過IPO來實現資本退出的流動性風險大

在大盤指數猶豫不決,整體經濟低迷的大背景下,股權眾籌模式下中小投資者通過IPO來實現資本退出,也不一定能夠獲得較高的賬面盈利。我國2016年共265家企業上會,從申報到發行總流程平均耗時862天(2年半)。盡管每個階段有明顯提速,但總流程耗時仍要2年左右。

4.4 下輪退出實際操作有可能陷入旁氏金字塔Pyramid Scheme怪圈

雖然兩種下輪退出條款明顯利好首輪眾籌的中小投資者,無疑是為他們提供了更加快捷的資本回收方式,但實際操作中,能否快速尋找到下輪投資者是不能保證的。眾籌項目再次融資,首輪投資人可以主動選擇退出,獲得收益,將風險轉嫁給下一輪接盤者。眾籌平臺不負責對下一輪投資人保證收益。由于國內整體創投環境不夠成熟,資本的投入更多在于“逐利”,而不是“價值發現”。平臺承諾對眾籌項目有投后服務,對接更多投資人,但實際操作中,平臺可能出于與創業企業的利益相關性,而夸大宣傳,隱瞞部分信息披露。

5 改善中小投資者退出方式的建議

5.1 著力發展建設股權轉讓、轉板機制

對于中小投資者來說,股權眾籌模式下資本退出渠道的擴展和升級應該在于股權轉讓、并購、轉板機制建立方面。推進建設國內股權轉讓專業機構和平臺,推廣股權轉讓概念,達成標準化轉讓流程。

5.2 提升國內創業者、第三方平臺、投資人素質,重視實體項目投資

股權眾籌模式從進入國內市場至今才經過3年,整體投資環境都不夠成熟。資本逐利性超過了價值發現的能力。因此在股權眾籌投資方面,應提升高凈值個人群體的專業素養和能力。對于第三方眾籌平臺而言,應當設置更高要求的投資者準入門檻和審核制度。一定的資產背景決定了投資人的抗風險性和退出風格。同時,不僅對投資人要進行審核,平臺對項目也應設置更為嚴格的分類、分析、核查、披露系統,給中小投資者提供簡潔高效的信息展示,以保證后續順利退出。此外中小投資者很大程度上對企業的現狀了解以及前景預測不甚深入,因此偏好風險較低的短周期回報。在選擇項目時,中小投資者而言可以更多考慮投資于影視文化、高端服務業為主要內容的實體項目。這種項目退出周期較短,風險也較低。

5.3 推進股權投資相關的培訓與交流活動

我國目前已有品牌“上海天使投資俱樂部”“創新工場”“MC投資成長營”“清科—沙丘學院”等,專門針對企業家投資者(中小投資者)而進行的股權投資的相關培訓活動,主要以北京、上海兩大代表城市為中心開展活動,例如與地方商會共同合作推廣等。通過推進企投者培訓和實踐活動,快速布局創業投資網絡,將緩解國內資本退出難題,促進股權眾籌模式的持續性發展。

5.4 尋找更多接盤金并建立良性合作模式

對我國股權眾籌平臺、投資人(尤其領投人)來說,投后服務也是一項非常重要的環節。一個好的投資人,不僅有發現價值、預測趨勢的慧眼,也要有足夠的資源和能力幫助創業企業進行投后管理。以耀途資本為例,80%的資金都用于早期項目的投資(天使輪和A輪),這個時候創業企業也許沒有完備的盈利模式和財務數據。創始人白宗義表示,耀途資本非常注重對項目的投后管理。他們利用自身創業投資和二級市場的優質資源,積極幫助投資項目尋找接盤基金或機構,從而保障有限合伙人(中小投資者)的退出渠道和收益。

參考文獻

[1] 雕爺,戴賽鷹,王軍,等.眾籌革命:互聯網創業與融資實戰[M].北京:中國鐵道出版社,2016.

[2] 王汀汀,王偉,王小軍.新三板公司:操作與案例[M].北京:人民日報出版社,2015.

[3] 馬永保.股權眾籌行業市場退出機制的現實與發展道路[J].金融與法,2016(11).