QFII對股指期貨波動性的影響

2017-05-18 08:21:04李雨欣

環球市場信息導報 2017年2期

關鍵詞:模型

李雨欣

該文指在研究QFII參與股指期貨對股指期貨波動性的影響。本文以2010-2015年滬深300股指期貨日收益率為樣本數據,構建增加虛擬變量的GARCH模型進行實證研究。研究表明:從波動水平來看,QFII參與股指期貨對股指期貨的波動性具有影響,其在一定程度上抑制股指期貨的波動性,但抑制作用較低。

自中國大陸在2002年12月正式實施QFII(Qualifier Foreign InstitutionalInvestors,合格的境外機構投資者)試點以來。中國證監會、國家外匯管理局與證券交易所對QFII制度限制各項逐步放寬。證監會于2013年1月25日允許QFII通過分別委托三家境內期貨公司參與股指期貨套保交易,由此正式拉開境外投資機構投資股指期貨的內幕。

文獻綜述

早期國外學者從機構投資者與單個股票之間的關系出發進行研究,研究表明機構投資者因較大的交易量影響到股價。Chart,Louis(1995)對美國37價機構投資者交易前后股票價格的變化進行實證分析發現大宗買賣對股票價格有顯著影響。Sias和Richard(1997)通過研究機構投資者與日收益率的相關性發現機構交易者的交易行為之間存在相關性并會引起股價的波動。而以上研究僅表明機構投資者與股價存在影響。但具體產生何種影響目前還未有一致看法,部分學者認為,機構投資者較個人投資者而言交易更加理性,會推動價格靠近基本價值。起到抑制波動性的作用。Kim(2000)以亞洲及南美國家資本市場為例,實證研究發現樣本國家引入QFII制度后股市收益率在前12個月呈上升趨勢隨后會逐漸回歸引入前水平。而波動率則呈下降趨勢。另一部分學者則持相反觀點。認為機構投資者進入對股市有不穩定影響,市場中的噪聲交易者與機構投資者出現羊群效應,發生正反饋交易時,其交易行為會加劇市場波動。DeLong et aL(1990)通過對韓國經濟危機時期的研究表明,股市劇烈波動時市場正反饋交易明顯加強。Choe(1999)研究韓國等新興市場發現QFII資本進入會加大資本回報波動,對韓國證券市場造成負面影響。降低證券市場穩定性。

國內學者主要從以下幾個角度進行研究,在投資者交易行為方面,劉成彥、胡楓、王皓(2007)研究表明雖然QFII存在羊群行為的特征,但因其理性投資其羊群效應并未表現出正反饋交易特征。不易增大市場的波動性;在金融實證研究中。張雪瑩(2005)研究表明QFII增強股市波動性但并不顯著的結論。作者認為原因之一是數據周期短,人市資金所占比例較小;另外我國股市擴容也抵消QFII入市資金供給力度。王麟樂、張一(2011)選取1990到2009年上證綜指數據,發現QFII對A股市場收益率波動有減弱作用。但并不顯著。

實證研究

模型構建

本文采用采用GARCH模型。通過增加前期預測方差滯后項。將前期的隨機誤差平方項和滯后的條件方差項進行線性組合。不僅具有ARCH描述時間序列條件異方差的和描述波動性與集聚性的特性。同時簡化高階ARCH的參數。為了表示QFII進入前后股指期貨收益率的變化,本文在GARCH(1,1)模型中引入(0.1)的虛擬變量D。通過估計得出的虛擬變量系數的正負值判斷分析QFII引入股指期貨后對股指期貨市場的影響。修正模型為公式(2)

樣本選取與處理

本文選取滬深300指股指期貨為研究對象。通過事件研究法。將政策允許QFII進入股指期貨的2013年1月25日作為分界點。2010年1。月14日-2013年1月24日為QFII進入股指期貨前的研究子區間,共834個數據;2013年1月25日-2015年5月08日為QFII進入股指期貨后的研究子區間,共832個數據。

對于滬深300股指期貨合約的選擇:首先。選取最近交割的主力股指期貨合約作為研究對象。當最近期的股指期貨合約即將交易退出市場時,選取下一個最近期的主力期貨合約作為研究對象,形成連續合約;其次,對于停盤日數據,因為停盤日不進行交易。所以收盤價等數據均不會變動。因此對于采樣區間的數據期間內的停盤價運用停盤前一日的數據進行補充。在對于股指期貨波動性研究方面。因為對數收益率經過對數變換可以在一定程度上消除非平穩性,將序列轉換為線性趨勢,因此一般將日收盤價進行處理后采用對數收益率刻畫波動性的大小。

數據統計特征分析

根據對數收益率RFt的直方圖及描述性統計數據可知。其峰度為8,335337大于3,偏度-0.177065小于0,說明數據左拖尾,具有“尖峰尾厚”的特征。同時,JB的統計量為1984.708,伴隨概率為0,表示股指期貨的對數收益率拒絕序列服從正態分布的原假設,即序列不服從正態分布。根據RF、的時序圖可觀察到,對數收益率的波動存在聚集現象。以上特征綜合顯示出數據存在異常值成群、波動聚集的特征。可以初步判斷RF序列具有ARCH效應。

實證過程與回歸結果分析

ARCH效應檢驗

ARCH效應檢驗是建立ARCH模型或ARCH族類模型的基礎,本文按照下列步驟進行建模。第一。進行ADF檢驗。如果原序列非平穩,存在單位根,則對其一階差分序列進行ADF檢驗。以此類推,直至序列平穩;第二,通過AIC和SC值的大小確定ARMA(p,q)中p與q的值,其值越小模型越優;第三,根據確定滯后期p值,初步建立ARCH均值模型,表示股指期貨收益率RF序列服從AR(P)自回歸模型,對均值模型進行LS估計與ARCH-LM檢驗,判斷ARMA(p,q)模型的殘差的波動聚集性,若滯后期p值較大則選擇GARCH模型;第四,構建GARCH模型。從較小的滯后階數開始對GARCH項系數顯著性進行檢驗。判斷模型中的殘差是否還存在ARCH效應。若殘差仍存在ARCH效應則增加GARCH的階數,直至殘差的ARCH效應消失為止;第五,對GARCH模型進行修正。加入虛擬變量。將QFII進入股指期貨前后作為兩個區間,前期d=0,QFII進入后d=1,通過對虛擬變量D其系數及顯著性的分析判斷QFII進入股指期貨對股指期貨的波動[生是否有較大影響。

(1)平穩性檢驗。對進行ADF檢驗。檢驗結果:RF的T統計量為42,22318,絕對值均大于1%、5%、10%下的臨界值,因此拒絕存在單位根的原假設,即RF序列不存在單位根,序列是平穩的。滿足建立ARCH或GARCH模型的檢驗條件。

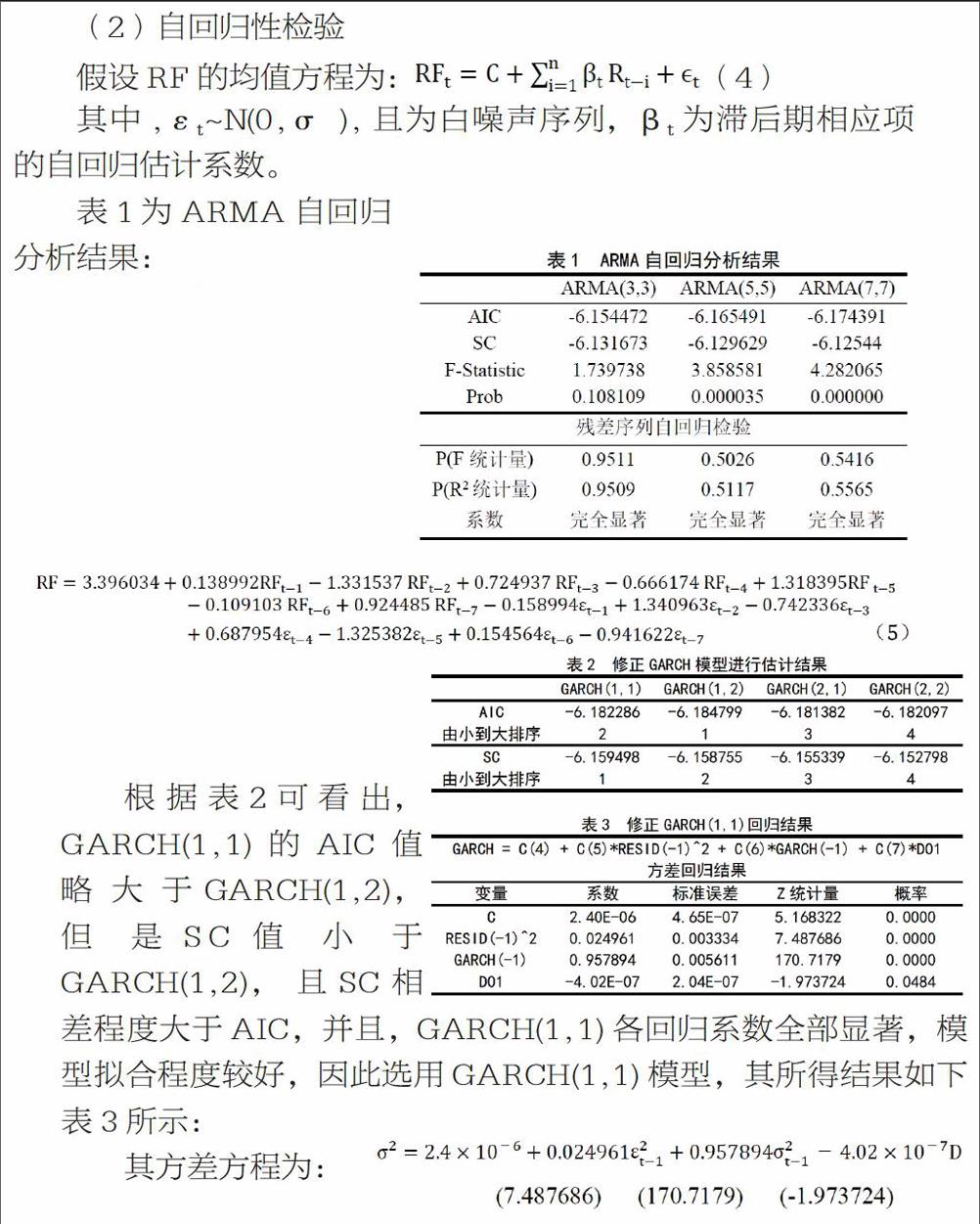

表1為ARMA自回歸分析結果:

首先對ARMA(1,1)至ARMA(11,11)進行回歸,選取ARMA(3,3)、ARMA(5,5)、ARMA(7,7)三個各自回歸系數完全顯著的模型。通過表1比較AIC和SC值。發現模型中AIC與SC兩個值的變動幅度并不明顯。并對各模型的殘差序列進行LM檢驗,其殘差均不具有ARCH效應。因此,最后通過比較F統計量及其概率值。選擇滯后期為了的自回歸模型。根據回歸結果可得出自回歸方程(5):

由式(5)可判斷,滬深300股指期貨的對數收益率存在一定的自相關性,因此接下來可以對RF序列進行ARCH效應檢驗。

(3)ARCH-LM檢驗

首先提取均值方程回歸的殘差序列,繪制殘差序列時序圖。根據原序列的殘差序列時序圖可知,小波動后有較小波動,大波動后有較大波動,原序列具有波動聚集效應。

對ARCH模型進行ARCH-LM檢驗。經過殘差序列自相關函數圖及多次運算,可判斷殘差平方序列用AR(7)擬合效果較好,即ARCH-LM選擇滯后階數為了階。研究結果:LM檢驗結果的F統計伴隨概率為0.0001。小于0.05。檢驗的卡方統計的伴隨概率為0.0001,小于0.05,因此在5%置信度下原序列存在高階ARCH效應,因此,隨后應建立GARCH模型。

修正GARCH模型回歸

以上樣本具有高階ARCH效應,因此可以運用已建立的GARCH模型。

對于GARCH模型p與q的選擇方法同ARMA模型,在AIC與SC最小的基礎準則上進行滯后期的確定,避免因滯后項或多而引起的參數估計不精的問題。

本文用已建立的計量模型公式(3)(4)來檢驗允許QFII進入滬深300股指期貨后。股指期貨收益率前后波動的變化。通過選取不同的滯后期對修正GARCH模型進行估計與計算,結果為下表2:

并對GARCH(1,1)模型的殘差序列進行ARCH-LM檢驗,檢驗結果表明,GARCH(1,1)的殘差序列LM統計量概率值分別為0.7177和0.7176,均超出10%的置信區間,因此殘差序列不存在ARCH效應,原序列經過GARCH(1,1)的擬合后,消除了條件異方差性,說明建立的GARCH(1,1)模型是有效的。

實證結果分析

方差方程中,虛擬變量D系數Prob=0.0484<0.05,因此在5%的置信區間上是顯著的。說明虛擬變量的引入可以接受。虛擬變量D系數為-4.02x10^(-7),說明QFII進入股指期貨后,滬深300股指期貨收益率的波動降低,進一步說明QFII一定程度上抑制了市場波的波動性。

首先。虛擬變量D系數在5%的置信區間內顯著,且系數為-4.02x10^(-7),說明QFII進入股指期貨后,滬深300股指期貨收益率的波動降低,從而說明QFII一定程度上抑制了市場的波動陸。對我國股指期貨市場的價格的穩定陸起到一定作用。

其次,系數的絕對值較小,說明QFII對股指期貨市場收益率的波動性減少有限。原因可能在于QFII參與我國股指期貨市場時間較短,限制投資額度較低,因此引入QFII參與股指期貨市場對市場收益率的波動作用仍然較小。

最后。方差方程的ARCH項系數(殘差滯后項系數)0,024961與GARCH項系數(方差滯后項系數)0957894之和為0.982855。也稱作衰減系數,代表股指期貨市場收益率波動對外部一次沖擊的記憶,其值小于1并且非常接近1,說明收益率自相關陸很強,前一時期的沖擊在后一時期仍有0.9828552=96.60%的比例停留。沒有衰退。

綜上所述,QFII參與股指期貨市場,對我國股指期貨收益率的波動性具有積極的意義。但是影響不顯著。可能有一下幾方面原因:首先,QFII作為大型機構投資者,投資理念成熟,注重基本面分析,其投資理念會在一定程度上影響其他投資者,從而降低非理陸的投資行為,降低市場的波動性其次,QFII作為理性人,投資目的為獲取最大利益。同時其擁有較完備的信息和較專業化的分析團隊,因此會更及時發現價格機制通過套利獲取利潤,這會促使價格回歸真實價值,也一定程度上降低股指期貨的波動陸;最后,因為QFII于2013年初進入我國股指期貨市場,參與時間較短,另外就QFII參與股指期貨市場在額度等方面仍有諸多限制與規定。因此QFII投資行為對穩定市場、降低波動性的效用會大打折扣。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19