金融監管視角下的美國金融危機

2017-05-18 19:00:42劉如曉

環球市場信息導報 2017年2期

關鍵詞:金融

劉如曉

2008年美國爆發的金融危機對整個世界都產生了深遠影響,金融危機后美國金融監管問題引起廣泛關注。本文基于金融監管視角對美國金融危機發生的原因進行分析,具體分析了對金融產品創新的監管、金融機構的監管、信用評級機構的監管以及其他監管問題,并由此得出來一些啟示。

金融危機簡介

2008年9月15日。美國第四大投資銀行雷曼兄弟控股公司申請破產保護。標志著美國金融危機全面地爆發。隨后金融危機進一步蔓延,不僅重創了美國經濟,對其他國家也產生了深遠影響。

不過眾所周知,此次金融危機早在2007年就已經浮現出水面。2007年4月2日,美國新世紀金融公司宣布破產保護,而導致該公司陷入破產境地的原因正是美國房地產市場次級抵押貸款業務。然而在美國經濟高速發展、金融市場蓬勃向上的背景下,新世紀金融公司的破產還并未引起市場恐院。不過隨著2007年8月6日美國第十大抵押貸款服務提供商美國住宅抵押貸款投資公司申請破產保護;2008年9月7日美國財政部宣布接管房利美公司和房地美公司。這一系列事件的發生意味著次貸危機正在進一步惡化,市場恐慌逐漸開始出現。最終次貸危機在雷曼兄弟破產后惡化為金融危機,危機由次貸業務波及到金融公司其他各項業務。并進一步波及到所有市場上的公司及個人,并伴隨經濟全球化擴展到了全球。

鑒于此次金融危機被普遍認為是由于美國金融監管的漏洞導致。因此本文主要針對美國金融監管進行了分析。包括金融產品創新、金融機構管理、信用評級機構管理等多個方面。并由此得出一些啟示。

金融監管視角下的原因

產品創新與金融監管。金融產品的不斷發展,尤其是近些年各種種類金融衍生品的出現。由于其復雜性以及快速發展等特性導致金融監管部門無法有效對其進行監督。而如此龐大的市場在缺乏有效監管的條件下難免不會出現危機。

就此次美國金融危機而言。金融衍生品市場的影響具體表現在以下幾點:金融衍生品市場規模不斷擴大。在此次金融危機中。美國CDS(信用違約互換)和CDO(擔保債權憑證)巨大的市場規模使整個金融市場面臨同樣巨大的風險。

金融衍生品的異化。在當今的市場上。CDS(信用違約互換)已經失去了最初分散風險的設計目的。而異化為買賣雙方的一種對賭行為。

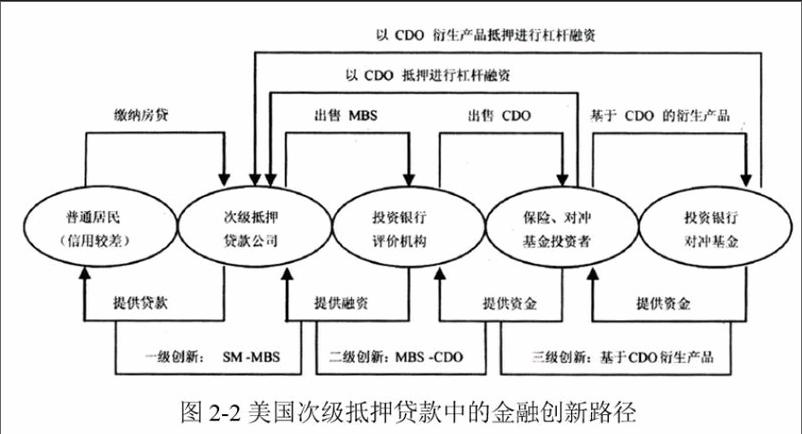

金融衍生品的高杠桿性。美國大型券商的高杠桿率眾所周知。金融危機前甚至達到27:1及以上。金融衍生品的復雜性(見圖2-2)。投資銀行通過一次又一次復雜的包裝,最終導致幾乎沒有人清楚這些金融衍生品是由什么組成的。完全無透明度可言。金融衍生品在發展和創新過程中還伴隨著定價的扭曲性、評級的失真性、風險的隱蔽性以及交易的缺陷性等一系列問題。

面對金融衍生品快速發展以來的諸多創新性特點,金融監管卻并未做出相應的調整,而傳統的監管模式明顯難以將目前的金融衍生品市場納入其監管體系內。最終導致金融危機的發生。

金融機構與金融監管。1991年《金融服務現代化法案》的頒布廢除了銀行、證券以及保險機構在業務開展上的界限。其結果就是商業銀行開始同時大規模從事投資銀行之類的活動,并出現了如花旗集團(Citigroup)和摩根大通(JP Morgan)等大量集商業銀行、投資銀行、保險、證券交易等各類金融服務業務于一身的金融集團。但美國在金融機構步入混業經營的同時。金融監管機構的分業管理框架卻并沒有做出相應的改變。

具體而言。美國金融機構監管主要有以下問題:監管重疊問題。對于美國金融機構而言,同時接受多家監管部門已經變為常態。監管沖突問題。由監管重疊問題導致的監管部門之間的沖突時有發生。監管疏漏問題。美國的多邊監管結構存在著明顯的監管疏漏問題。監管信息交流不暢。監管合作困難。不論是在州政府層面還是聯邦政府層面,都存在著信息交流不暢的問題。并一直未能得到妥善的解決。

不得不承認。金融機構監管的諸多問題與美國金融危機的發生有著必然的聯系,金融機構監管的改革也是迫在眉睫。

信用評級機構與金融監管。信用評級機構在此次金融危機中非但沒有起到“社會監管者”的作用,甚至推波助瀾使金融市場處于更加動蕩的狀態。

雖然信用評級機構之前也發生過多次評級失信問題。如:安然事件。但是這些事件依舊未能影響標準普爾、穆迪和惠譽的市場地位。不過此次金融危機卻更加進一步的暴露了其存在的問題。具體包括:美國監管部門制定的NBSROs認證制度存在不足。由于政府的認可以及三大評級機構本身的壟斷作用,使得信用評級市場的競爭失去了該有的活力,導致了信用評級機構出現種種問題。監管部門對信用評級機構的“利益沖突”監管不到位。監管部門對信用評級機構的職能界定不清。

其他金融監管原因。對金融高管的監管。根據彭博社的報道,金融高管的年薪已經達到了一個非常高的水準,但不幸的是,這樣高的年薪卻對高管起到了反向的激勵作用,使他們更傾向于從事高風險的投機活動,而且由于“黃金降落傘”的存在,更加使高管的投機活動肆無忌憚。

對投資者的保護。隨著金融產品的不斷創新。對投資者的金融從業水平要求也越來越高,而一般投資者根本無法達到這一水平。這也就使得信息不對稱問題更加突出。而傳統監管框架根本未將投資者保護納入其監管范圍,最終導致投資者在金融投資中承擔與其收益并不匹配的巨大風險。

除此之外,還有金融監管的國際合作。各國金融監管的差異也促進了金融危機的發生。

對金融監管的啟示

加強對金融產品,特別是金融衍生品的監管。對于金融衍生品的發展,要注重安全與速度并存的原則。在金融衍生品市場規模方面,要進行適當的控制,并且分清增長是屬于正常增長還是非正常的增長。如果屬于非正常的增長,則金融監管部門必須進行市場干預,用“可得見的手”引導市場回歸正常。除此之外。對金融衍生品的杠桿比率進行明確規定。嚴禁過度杠桿化,從而降低風險。

加強對金融機構的監管。金融機構在混業經營的情況下,金融監管部門必須有能力對其進行全面、細致的監管,這要求對監管部門對自身架構進行改進。這包括明確監管部門職能,減少職能重疊和沖突;加強不同監管部門之間的信息溝通和合作。一方面提高辦事效率、節約辦事成本,另一方面減少監管漏洞,防止企業鉆空子規避監管。

加強對信用評級機構的監管。由于金融市場越來越專業化。一股投資者進行投資時對信用評級機構的依賴也越來越大,因此加強對信用評級機構的監管是必然之舉。首先。要加強信用評級機構之間的自由競爭。在標準普爾、穆迪和惠譽三大評級機構的基礎上引入新的評級機構。其次,加強對“利益沖突”問題的監管。

加強對金融高管、投資者的監管。并加強國際合作。加強對金融高管的監管,包括對高管的薪酬進行一定干預,讓薪酬真正起到激勵高管更好運作企業的目的;并且嚴厲打擊金融高管的非法行為。一旦查實進行嚴懲。加強對投資者的保護。提高金融市場的透明度,減輕信息不對稱問題;在投資者進行投資前,要對投資者進行全面的風險偏好評估,以便合理分配不同風險等級的金融產品,加強監管的國際合作,通過國際對話與協調,加強對全球市場金融產品、機構的監管。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24