隆陽區國有林場森林資源資產評估研究

2017-05-17 08:50:57延紅衛

山東林業科技 2017年3期

關鍵詞:案例

楊 芳,延紅衛

(1.西南林業大學,云南 昆明 650224;2.云南省林業調查規劃院營林分院,云南 昆明 650021)

隨著林權制度改革的不斷深入,與此同時森林資源相關的各種林業經濟行為也逐漸增多,森林資源價值的體現日趨明顯。對森林資源資產進行評估,不僅能夠提供森林資源價值一個量化的具體數值,使其森林資源價值符合市場價格,從而促進林業經濟的發展;而且通過價值的作用,提高林農及相關企業植樹造林、保護森林資源的主動性和積極性,有利于森林資源得到有效保護和合理利用,從而提高人類的生存環境質量[1]。

1 研究區概況

1.1 森林資源現狀

隆陽區國有林場始建于1959年,2009年12月隆陽區國營林場更名為隆陽區林業局國有林場,下設8個營林區1個苗圃。隆陽區國有林場的土地總面積9238hm2,其中林地面積9211.3hm2,占99.71%;非林地面積26.7hm2,占0.29%。林場活立木總蓄積量 777070m3, 其中有林地蓄積 776710m3,占99.95%;疏林地蓄積150m3,占0.02%;散生木、四旁樹蓄積210 m3,占0.03﹪。

1.2 資產所屬情況

國有林場森林資源資產所有權權利人為保山市隆陽區國有資產經營有限責任公司,林場各種經營活動由隆陽區林業局審批,并在隆陽區林業局的監督指導下進行[2]。

2 研究方法

2.1 林大資產的評估方法

林木資產的評估方法主要有市價法,包括市場價倒算法、現行市價法;收益現值法,包括收益凈現值法、年金資本化法、收獲現值法;成本法,包括重置成本法、序列需工數法[3]。根據研究區林木資源實際情況,主要采取了以下3種方法對不同樹種的林木資源進行了評估。

2.1.1 收獲現值法

收獲現值法是根據林木生長特點,專門用于中齡林和近熟林林木資產的評估測算方法。該方法利用收獲表預測被評估森林資源資產在主伐時純收益的折現值,扣除評估后到主伐期間所支出的營林生產成本的差額。其計算公式如下:

En:林齡為n年時林木資產評估值;

Au:參照林分u年主伐時的純收入;

Da,Db:參照林分第a,b年的間伐單位純收入;

i:投資收益率;

Ct:評估后到主伐期間的營林生產成本(主要是管護成本);

K:林分調整系數。

2.1.2 年金資本化法

年金資本化法是將被評估的森林資源資產每年的穩定收益作為資本投資的收益,再按適當的投資收益率求出資產的價值。其計算公式如下:

E:評估值;

A:年平均收益額;

i:投資收益率。

2.1.3 收益凈現值法

收益凈現值法是收益法的一種,通過估算被評估的林木資產在未來經營期內各年的預期凈收益按一定的折現率折算為現值,并累計求和得出被評估森林資源資產評估值的一種評估方法。其計算公式如下:

EN:林齡為n年時林木資產評估值;

At:第 t年的年收益;

Ct:第t年的年成本支出;

u:經濟壽命期;

i:折現率;

n:林分的年齡。

2.2 林地資產的評估方法

林地資產的評估方法主要有現行市價法、林地期望價法、年金資本化法、林地費用價法[4]。根據研究區林地資源實際情況,主要采取了以下3種方法對不同林地資源進行了評估。

2.2.1 現行市價法

現行市價法又稱市場成交價比較法,是以具有相同或類似條件林地的現行市價作為比較基礎,估算林地評估值的方法。其計算公式如下[3]:

K1:立地質量調整系數;

K2:地利等級調整系數;

K3:物價指數調整系數;

K4:其他各因子的綜合調整系數;

G:參照案例的單位面積林地交易價值;

S:被評估林地面積。

2.2.2 年金資本化法

年金資本化法是以林地每年穩定的收益(地租)作為投資資本的收益,再按適當的投資收益率求出林地資產價值的方法。其計算公式如下:

A:年平均地租;

P:投資收益率。

2.2.3 收益比例系數法

收益比例系數法是按一定比例將竹林的總資產價值分為林地的價值和立竹的價值。其比例系數通常選用當地用材林經營中地租收入占經營總收益的百分比,將其乘以竹林的總價,就得到竹林林地的資產價值。

3 評估基準日

研究區資產評估的基準日為2016年3月30日。

4 基本數據

4.1 優勢樹種蓄積量或株數

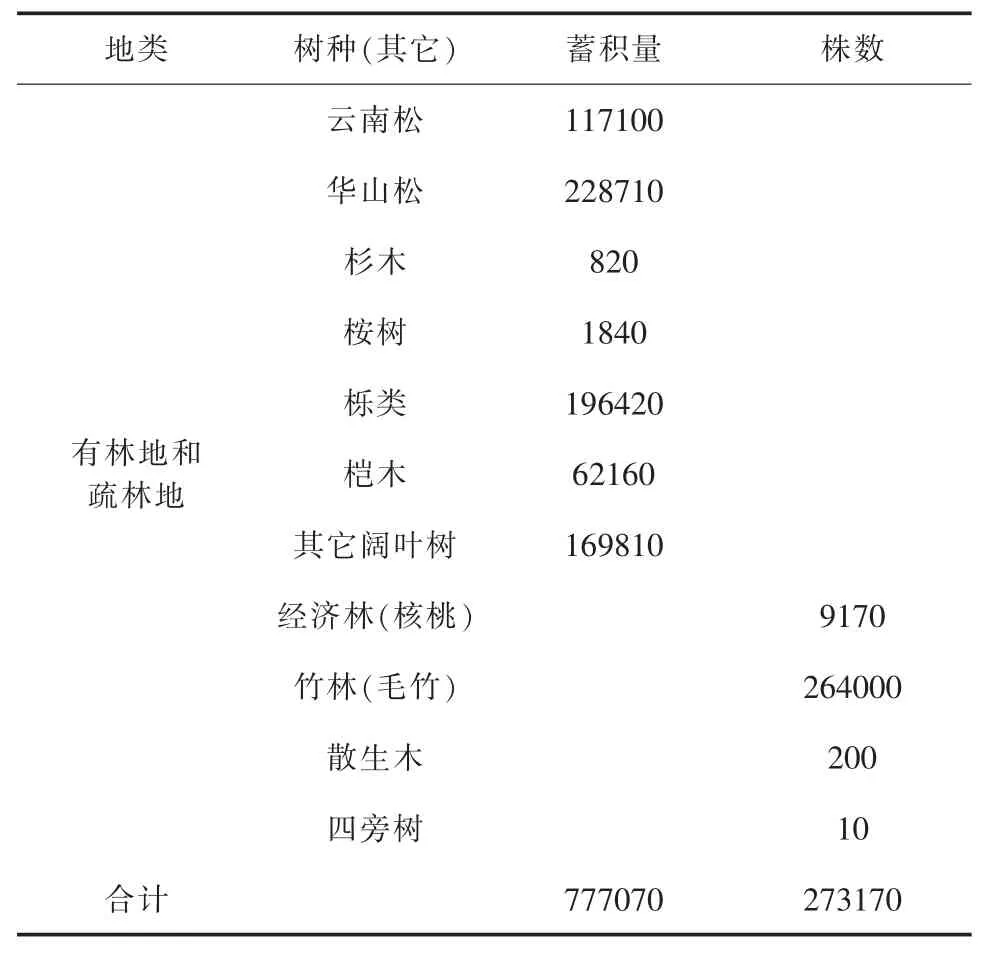

研究區有林地和疏林地蓄積量為776860m3,散生木蓄積量為200m3,四旁樹蓄積為10m3;經濟林(核桃)有9170株,竹林(毛竹)264000株。各優勢樹種的蓄積量或株數見表1。

4.2 林木資產評估所采用經濟指標

4.2.1 經濟林林木評估經濟指標

研究區有經濟林泡核桃11.0hm2,9170株,盛產期,樹齡為40年。根據當地調查、收集的資料進行綜合分析,采用以下經濟指標(成本、其他費用均為現值,價位為現價)。

表1 優勢樹種蓄積量或株數統計表 單位:m3、株

1)管護成本

采果費2元/kg,管理費為銷售價格的1.5%,化肥、農藥 3000元/hm2,撫育、施肥、病蟲害防治等6000 元/hm2,其它 150 元/hm2。

2)產量預測

經查閱 《云南林產業主要造林樹種培育叢書》(云南核桃),豐產年盛果期單株為100kg左右,由于還有小年的影響,因此預測產量為單株平均產量70kg。

3)泡核桃價格

根據調查市場交易現價,結合當地收購情況,確定產地交貨價格為10元/kg。

4)經營利潤

直接生產成本的15%。

5)投資收益率

按照10%計算。

4.2.2 竹林林木評估經濟指標

研究區有老齡竹林13.2hm2,264000株,主要為毛竹,樹齡為7年,老齡竹,因此視為可一次性砍伐。根據當地調查、收集的資料進行綜合分析,采用以下經濟指標(成本、其他費用均為現值,價位為現價)。

1)管護成本

管護費200元/hm2/年;除草費750元/hm2/年;撫育深翻4年1次,每次2400元/hm2;施肥975元/hm2/年。

2)產量預測

經查閱云南省林業廳公布的 《云南林產業主要造林樹種培育叢書》(散生竹)的數據,竹筍產量為2000kg/hm2。

3)竹筍價格與竹材價格

經查閱數據竹筍銷售純收入為2元/kg,林場竹林為老齡竹,竹徑較大,長度較長,竹材純收入6元/株[2]。

4.2.3 其他林木評估經濟指標

其他林木主要為除經濟林(核桃)和竹林以外研究區的其他優勢樹種,含云南松、華山松、杉木、桉樹、櫟類、榿木和其它闊葉樹林木。根據當地調查、收集的資料進行綜合分析,采用以下經濟指標(成本、其他費用均為現值,價位為現價)。

1)管護成本

管護費30元/hm2,護林防火費3元/hm2,其他暫不考慮。

2)木材銷售相關成本費用

調查設計費 16元/m3,采伐成本70元/m3,運輸成本35元/m3,銷售成本5元/m3。

3)商品材綜合出材率

按照55%計算。

4)經營利潤率及投資收益率

經營利潤率10%,投資收益率6%。

5)地租

按照林價的10%計算。

6)林齡

研究區根據所收集到的數據顯示,81.89%的喬木林為幼齡林和中齡林,其中大部分為中齡林。為了便于計算,全部視為中齡林。各樹種中齡林和主伐時間見下表2。

表2 各樹種中齡林和主伐時間表 單位:年

7)其他經濟指標

表3 各種林木其他經濟指標m3/hm2、元/m3

各種林木所采用的其他經濟指標見下表3。

4.3 各地類面積和蓄積

研究區林地主要為純林(以云南松和華山松為主)、混交林(以櫟類等闊葉樹種為主)、喬木經濟林、竹林、疏林地、未成林造林地、無立木林地和宜林地。查找地利系數表,得地利系數為1。各地類面積和蓄積量見表4。

表4 各地類面積蓄積統計表單位:m3、株、m3/hm2

4.4 林地資產評估所參照交易案例和采用經濟指標

均從云南省林權信息服務網,云南林權交易中心和中國西部林權交易網上查找近年來相近地區林權交易案例。

4.4.1 純林林地參照交易案例

案例1:2016年3月,云龍縣1.3hm2萬林地流轉,流轉年限 30年,以云南松和冷云杉為主,樹齡10年以上,平均蓄積 7m3/667m2,地利系數 1.1,960元/667m2,林場地利系數為1,單位蓄積6.26m3/667m2,以幼齡林和中林齡為主。

案例2:2014年,大理州漾濞縣龍潭鄉龍潭村1133.4hm2畝林地成交價格為400元/667m2,流轉時間20年,該片林地以云南松為主,平均樹高10~15m,平均出材量7~8方/667m2。地利系數相似,視為等同。由于通貨膨脹,云南松的原木價格由600元/m3,上漲至現在的 660元/m3。

案例3:2015年,大理州賓川縣平川鎮帽角山村466.7hm2林地拍賣價為300元/667m2,流轉時間30年,以云南松和華山松為主,平均蓄積4m3/667m2,地利系數1.1,云南松價格漲幅不大。

4.4.2 混交林林地參照交易案例

案例1:2015年,普洱市江城縣寶藏鄉前進村600hm2林權轉讓,1500元/667m2,流轉年限45年,林地內林木起源為天然,林種為用材林,主要樹種為櫟類和榿木。平均蓄積為10 m3/667m2,地利系數為1.2,林場平均蓄積8m3/667m2,木材價格波動在2%左右。

例2:2015年,四川省廣元市旺蒼縣1065hm2林權流轉,340元/667m2,流轉年限27年,以櫟類、青岡、馬尾松等用材林樹種為主,平均蓄積3m3/667m2,地利系數為1.1,木材價格波動在2%左右。

案例3:2015年5月,臨滄市滄源縣班老鄉新寨村182hm2林權流轉,7400元/667m2,流轉年限 25年,以闊葉樹種用材林為主,平均蓄積為10.56m3/667m2,地利系數為1.2,木材價格波動不大。

4.4.3 疏林地、未成林造林地、無立木林地和宜林地參照交易案例

由于研究區疏林地林木較少,單位蓄積只有10.9m3/hm2,面積也較小,交易案例不好查找,所以將疏林地、未成林造林地、無立木林地和宜林地均視為宜林荒山,進行價值評估。

案例1:2016年,文山133.4hm2宜林荒山轉租30年,價格200萬,綜合地利系數1.1。

案例2:2016年,沐川縣沐溪鎮圍墻村集體宜林荒山轉讓70年,面積37hm2,轉讓價格248萬,綜合地利系數1.2。

案例3:2016年,高點村宜林荒山林權流轉70年,面積6.7hm2,價格10萬,綜合地利系數1.2。

4.4.4 其他經濟指標

純林林地,混交林林地,疏林地、未成林造林地、無立木林地和宜林地,投資收益率選取為6%;喬木經濟林地投資收益率選取為10%;竹林林地比例系數選取為20%。

5 方法選取及評估結果

5.1 方法選取

云南松、華山松、杉木、桉樹、櫟類、榿木和其它闊葉樹林木選取收獲現值法計算其評估值,經濟林林木(核桃)選取收益凈現值法計算其評估值,竹林林木選取年金資本化法計算其評估值。

純林林地,混交林林地,疏林地、未成林造林地、無立木林地和宜林地選取現行市價法計算其評估值;喬木經濟林林地選取年金資本化法計算其評估值;竹林林地選取收益比例系數法計算其評估值。

5.2 評估結果

云南松、華山松、杉木、桉樹、櫟類、榿木、其它闊葉樹、經濟林林木(核桃)和竹林的評估值分別為13547441 元、52540641元、165228 元、5302 元、24058872元、21693312元、24668317 元、46731101元和2313036元。由于四旁樹和散生木所占數量較小,樹種較雜,未評估其林木資產。最終得出研究區林木資產評估值為185723250元。

純林林地,混交林林地,疏林地、未成林造林地、無立木林地和宜林地,喬木經濟林地,竹林林地評估值分別為37744470元,37498659元,11330441元,47786950元和462607元。在資產界定中,一般情況灌木林地不列入林地資源資產范圍中,因此未對其進行價值評估計算。最終得出研究區林地資產評估值為134823127元。

綜上所述,研究區森林資源資產評估總價值為320546377元。

6 結果分析

經濟林和竹林的單位林木價值遠高于其他林木,這是由于評估只從直接經濟價值方面進行了計算,沒有考慮社會效益和生態效益。

混交林地評估價值>宜林地評估價值>純林林地評估價值。一方面可能為所選取成交案例的原因。另外一方面可能為宜林地可以直接進行商品林種植或其他相關林業開發,使其單價增高;而純林由于林木處于中幼林階段,不能直接砍伐,所以造成成交價偏低;混交林由于樹種較多,為天然林,伴有珍貴樹種,因此價值偏高。

7 建議

1)在森林資源評估過程中,由于涉及大量經濟數據,經濟數據時效性較強,在數據調查收集過程中一定要保證其最新經濟數據。

2)由于森林資源資產評估的特殊性,評估所需前期基礎數據 (資源數據和經濟數據)調查工作量大、難度高、成本高,建議開通網上信息共享平臺,加大數據共享和業務技術交流。

3)森林資源資產評估是一項動態的市場化社會經濟活動。在評估過程中,評估機構和評估人員應根據特定時間和特定地點來選取或調整評估方法,保證評估結果的精確度。

4)在資料查找過程中,發現森林資源出售的價格相差較大。應盡快加強森林資源資產評估工作,從而保證林農的切身利益。

5)由于人們對林木和林地資源價值的認識不足,導致出現亂砍濫伐林木和濫用林地現象發生。建議加強森林資源資產評估工作,保證林農獲取合理的收益,從而提高人們保護森林資源的積極性和主動性。

6)由于森林資源資產評估計算量大,要求高,而所從事評估的專業人員較少,且專業素質不高,建議相關部門加強評估人員的管理,出臺相關的激勵措施。鼓勵林業專業院校開設森林資源資產評估專業,提高評估隊伍的專業素質,并且改善從事森林資源資產評估技術人員較少的現狀,也可以增強大學生的就業能力和增加大學生的就業機會。

參考文獻:

[1]王宏偉,霍振彬,趙建平.對《森林資源資產評估技術規范》中若干問題的探討[J].林業資源管理,2009,(1):31-34.

[2]政府工作報告[R].隆陽區政府信息公開門戶.2012-1-29.

[3]陳平留,劉健等.森林資源資產評估[M].高等教育出版社,2014:117-169.

[4]森林資源資產評估咨詢人員培訓教材[C].國家林業局人才開發交流中心,2012:131.

猜你喜歡

幼兒100(2023年36期)2023-10-23 11:41:48

家庭影院技術(2021年2期)2021-03-29 07:18:58

家庭影院技術(2021年2期)2021-03-29 07:18:56

少先隊活動(2021年2期)2021-03-29 05:40:48

家庭影院技術(2021年1期)2021-03-19 05:14:56

家庭影院技術(2020年8期)2020-09-11 06:45:20

家庭影院技術(2020年8期)2020-09-11 06:45:18

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中學生數理化(高中版.高二數學)(2016年4期)2016-03-01 03:46:18