深圳市重特大疾病補充醫(yī)療保險制度機制及階段成效研探

2017-05-17 08:26:35李新強趙忠良孫煌輝李中齊

中國醫(yī)療保險 2017年5期

李新強 王 衛(wèi) 趙忠良 孫煌輝 李中齊

(深圳市人力資源和社會保障局 深圳 518000)

深圳市重特大疾病補充醫(yī)療保險制度機制及階段成效研探

李新強 王 衛(wèi) 趙忠良 孫煌輝 李中齊

(深圳市人力資源和社會保障局 深圳 518000)

深圳市基于本地實際,創(chuàng)新貫徹國家大病保險政策精神,探索“政府主導型商業(yè)健康保險”新模式,構建基本醫(yī)療保險、地方補充醫(yī)療保險、重特大疾病補充醫(yī)療保險的三層次醫(yī)療保險制度體系,為罹患重特大疾病的參保人精準減負。本文就重特大疾病補充醫(yī)療保險的設計思路、制度特點和機制等細節(jié)以及階段成效作專題研探。

重特大疾病補充醫(yī)療保險;制度機制;成效

深圳市重特大疾病補充醫(yī)療保險(以下簡稱重疾補充保險)于2015年11月1日落地實施,隨即引起了業(yè)內各方的高度關注。

1 基本情況

1.1 設計思路

在深圳市原有基本醫(yī)療保險(以下簡稱基本醫(yī)保)和地方補充醫(yī)療保險(以下簡稱地補醫(yī)保)基礎上作進一步延伸和補充完善,通過社會醫(yī)療保險參保人(以下簡稱參保人)自愿投保籌資,構建第三層次的醫(yī)療保障制度,對罹患重特大疾病參保人進一步精準減負。

1.2 制度特點

2015年4-10月陸續(xù)制定出臺《深圳市重特大疾病補充醫(yī)療保險試行辦法》(深人社規(guī)〔2015〕7號)(以下簡稱《試行辦法》)及其相關配套文件。重疾補充保險制度主要特點:一是堅持政府主導,以政府采購確定保費標準,中標商保公司自負盈虧、保本微利承辦;二是采取自愿投保原則,制度柔性覆蓋全市參保人;三是采用醫(yī)保個人賬戶、個人自費、福彩基金、殘保金支付等多渠道籌資模式,周全考慮特困人群投保;四是減負精準、力度大,對年度住院在醫(yī)保目錄范圍內個人自付萬元以上部分賠付70%(無年度賠付限額)(以下簡稱待遇一);對治療肺癌、乳腺癌、腸癌、白血病、強直性脊柱炎、精神分裂癥等大病的11個醫(yī)保目錄外高值藥品費用賠付70%(年度賠付限額15萬元)(以下簡稱待遇二);五是一站式理賠服務,參保人便捷享受保險待遇。

1.3 承辦機構

2015年9月,平安養(yǎng)老保險股份有限公司深圳分公司以20元/人/醫(yī)保年度的競價中標,承辦2015年7月至2018年6月合同周期保險業(yè)務。

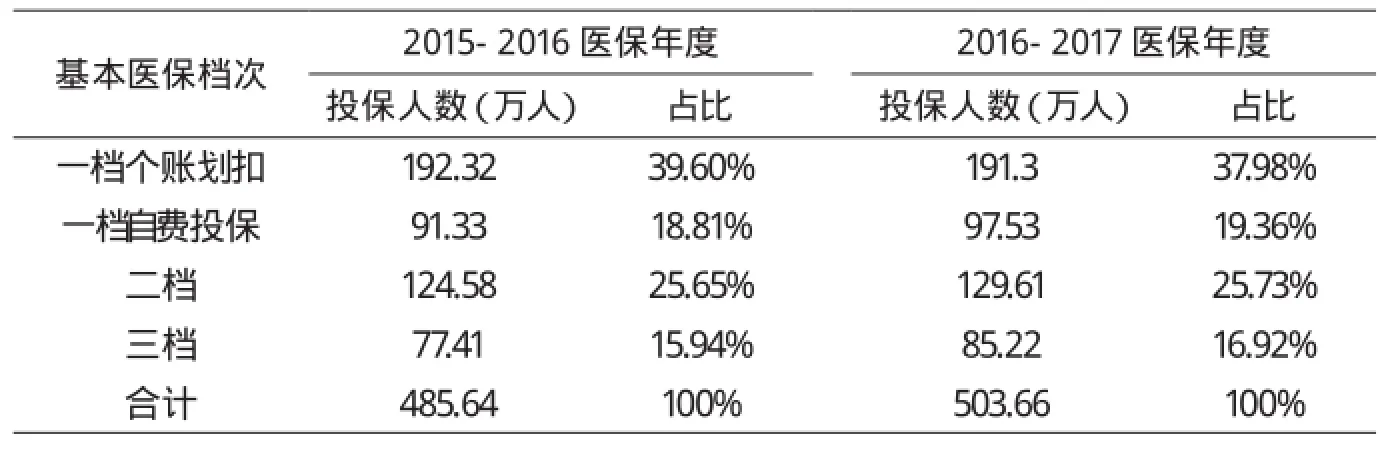

表1 兩個醫(yī)保年度重疾補充保險投保人數量、年齡結構

表2 兩個醫(yī)保年度基本醫(yī)保各檔參保人投保重疾補充保險情況

表3 兩個醫(yī)保年度重疾補充保險投保方式細分

2 階段成效

2.1 投保情況

2.1.1 投保人年齡結構

據表1,前后兩個醫(yī)保年度投保人數量保持相對穩(wěn)定,均以19-45歲年齡段為主,占比均約75%,與本地參保人年齡結構分布基本契合。

2.1.2 投保構成

據表2,前后兩個醫(yī)保年度基本醫(yī)保各檔參保人投保重疾補充保險的數量占比相對穩(wěn)定,其中一、二、三檔參保人數量構成比例均約為6∶2.5∶1.5;個人賬戶劃扣投保的一檔參保人約占當期醫(yī)保年度總投保人數的4成;二、三檔參保人投保占比偏低,合計約占當期醫(yī)保年度總投保人數的4成。

2.2 承保效率

據表3,前后兩個醫(yī)保年度通過個人賬戶劃扣、團體自費以及個人自費方式投保的人數及其占比變動均不顯著,其中通過個人賬戶劃扣投保(注:均由深圳市社保經辦機構統一線上劃扣)的人數占比均接近40%。2015-2016醫(yī)保年度因項目實施進度緊,承辦機構通過郵件預承保加線下延后手工辦理方式承接團體自費投保,通過手機APP、微信公眾號、網站等多個途徑線上承接個人自費投保,因此線上投保人數比例較低,占67.38%;2016-2017醫(yī)保年度承辦機構開發(fā)線上團體投保便捷辦理程序,線上方式投保人數總體比例躍升到99.72%。

2.3 總體收支(截至2016年10月31日實際收支數據)

表4 兩個醫(yī)保年度重疾補充保險資金總體收支

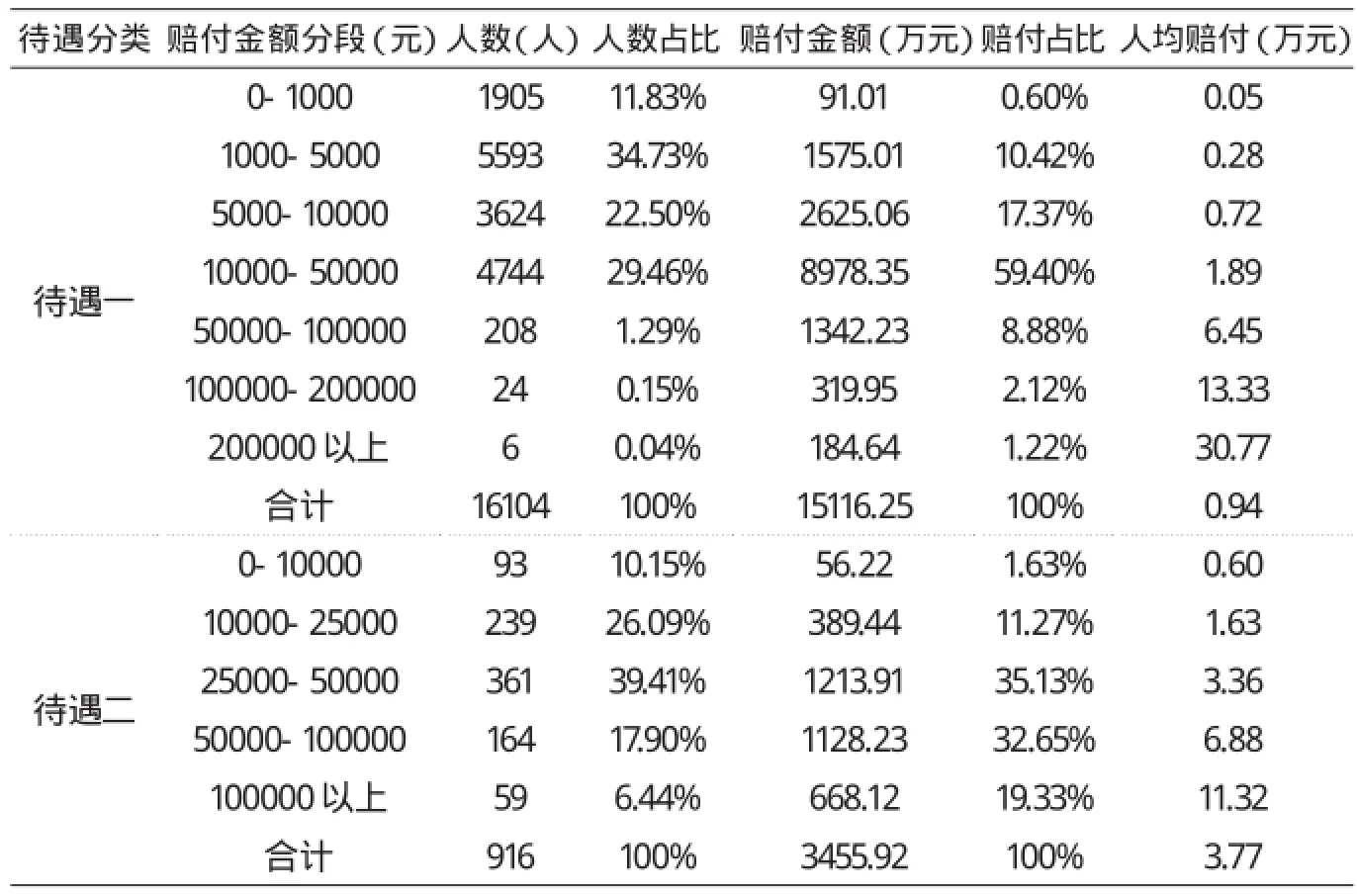

表5 兩項待遇賠付情況

表6 兩項待遇受益人年齡結構

據表4,2015-2016醫(yī)保年度重疾補充保險資金赤字3206.85萬元(注:重疾補充保險待遇賠付延續(xù)期為一年);2016-2017醫(yī)保年度重疾補充保險資金尚余6340.49萬元。

2.4 待遇賠付(截至2016年10月31日信息系統應賠付數據)

2.4.1 總體賠付

據表5,兩個醫(yī)保年度應賠付總額18572.17萬元,共計16710位受益投保人(以下簡稱受益人),以待遇一的賠付總額和受益人為主,占比分別為81.39%和94.62%;待遇一和待遇二人均賠付額分別為0.94萬元和3.77萬元。

2.4.2 兩項待遇受益人年齡結構

據表6,兩項待遇受益人年齡跨度大,最小年齡2個月,最大年齡104歲。從年齡結構細分看,受益人和賠付金額均以31-60歲年齡段為主,占比均超過6成。

2.4.3 兩項待遇賠付金額

據表7,待遇一受益人獲賠付1萬元以下、1萬元-10萬元和10萬元以上的分別為11122人、4952人和30人,占比分別為69.06%、30.75%和0.19%。待遇二受益人獲賠付1萬元以下、1萬元-10萬元和10萬元以上的分別為93人、764人和59人,占比分別為10.15%、83.40%和6.44%。

2.4.4 賠付個案

待遇一:鄧某,女,5歲,2015年4月參加基本醫(yī)保二檔。2015年8月確診白血病,后轉診市外醫(yī)院行骨髓移植術治療,2015-2016醫(yī)保年度住院醫(yī)療費用合計1586947.11元,其中基本醫(yī)保和地補醫(yī)保報銷223374.07元,醫(yī)保目錄內個人自付1059747.44元(其中超年度醫(yī)保封頂線個人自付929677.92元),待遇一共賠付734823.21元。

待遇二:楊某,男,66歲,基本醫(yī)保一檔參保人。2015年6月確診為結腸癌多發(fā)轉移。2015年12月審核通過 “安維汀(貝伐珠單抗)”使用申請。2015-2016醫(yī)保年度共申請賠付“安維汀”48支,費用總額241788元,待遇二按封頂線賠付150000元。

2.5 理賠方式(截至2016年10月31日已完成支付數據)

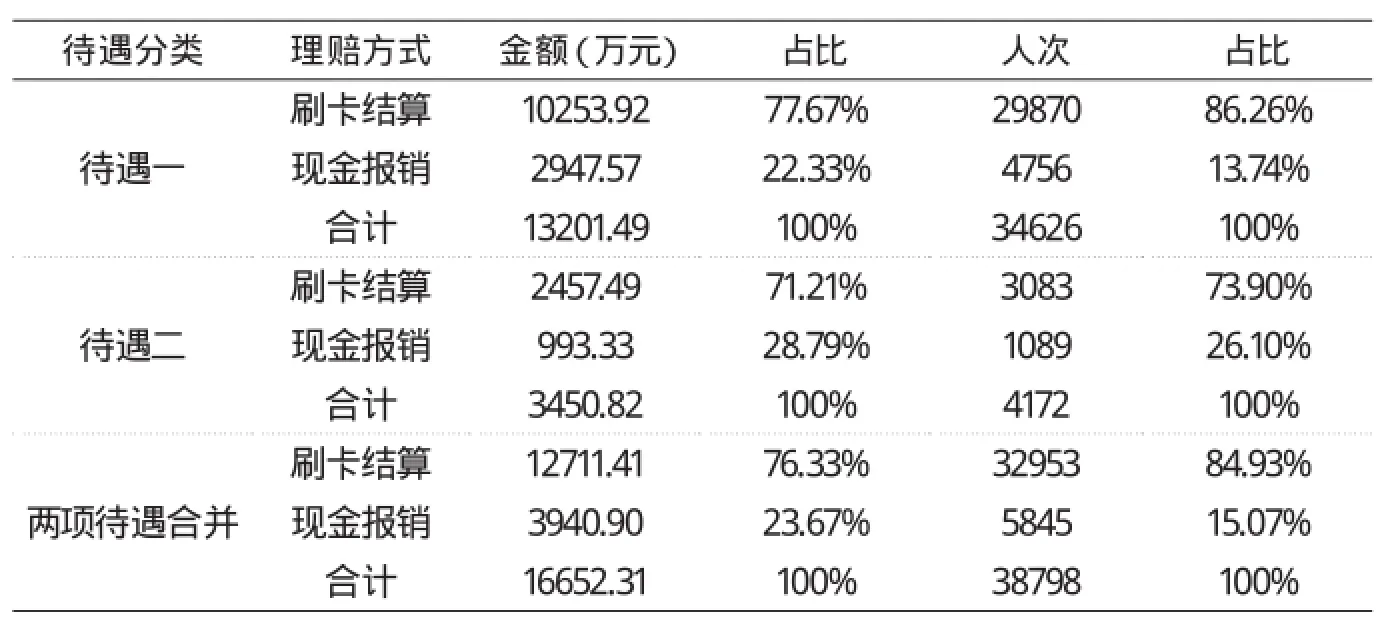

據表8,受益人均一站式、便捷獲取相關保險待遇,其中84.93%的人次在兩定機構以刷卡結算方式即時獲取賠付,15.07%的人次在社保經辦機構和承辦機構合署辦公的線下網點以現金報銷方式一站式獲取賠付。

表7 兩項待遇受益人賠付金額

表8 兩個醫(yī)保年度重疾補充保險投保人待遇理賠方式情況

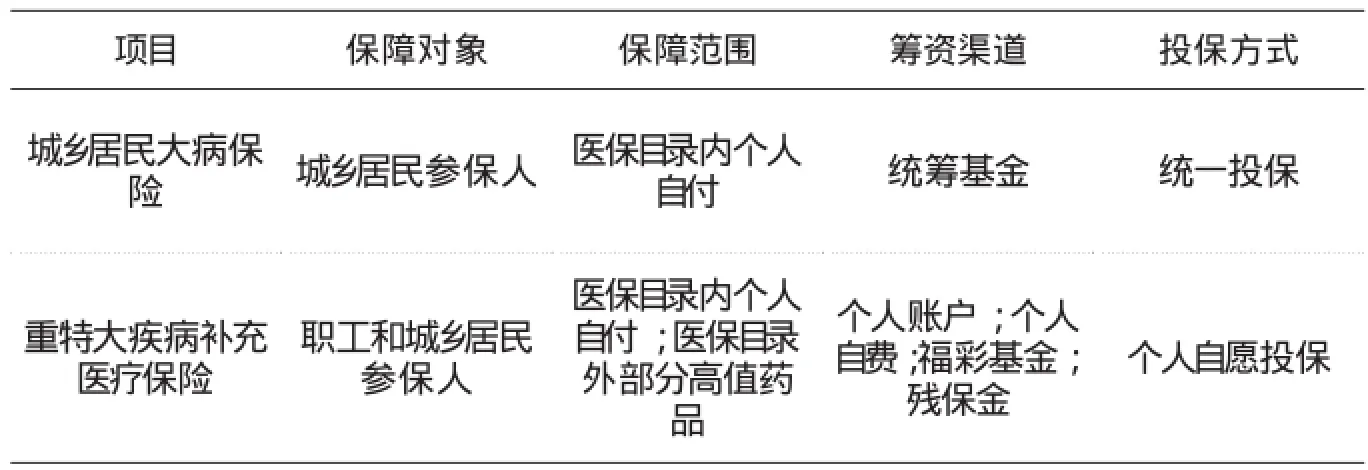

表9 重疾補充保險與大病保險主要不同點

3 討論

3.1 重疾補充保險是“政府主導型商業(yè)健康保險”模式的新探索

基于本地人口結構特點和經濟社會發(fā)展水平,經過二十余年的探索實踐,在試行重疾補充保險制度之前,深圳市已形成較為成熟的一體、雙層、三檔的社會醫(yī)療保險體系,即以基本醫(yī)保和地補醫(yī)保兩層次保障制度、三個檔次的參保繳費及待遇享受機制,一體全面覆蓋本市城鎮(zhèn)戶籍的職工和居民以及非本市戶籍的在深務工人員。

深圳市未完整對接實施大病保險政策主要基于以下原因:一是從原有制度建設看,深圳市不具備完整對接實施大病保險的制度基礎。深圳市自1992年起歷經前后兩次農村城市化改造,至2004年后已無本市農村戶籍人員,因此從未實施新農合制度;深圳市實施職工和居民一體化的社會醫(yī)療保險體系,未對本市戶籍城鎮(zhèn)居民單獨建立城鎮(zhèn)居民基本醫(yī)保制度。因此在原有制度基礎上,深圳市完整對接實施大病保險存在極大障礙、難以實現。二是從原有制度設計看,深圳市對大病保險保障對象已作出有效的制度安排。自2014年頒布實施的《深圳市社會醫(yī)療保險辦法》(深府令第256號,以下簡稱《辦法》)起,地補醫(yī)保在制度設計上已達到對參保人群的全覆蓋,成為基本醫(yī)保制度的有力補充,形成社會保險體系下的基本醫(yī)保和地補醫(yī)保雙層保障制度,實際上已實現大病保險對保障對象的制度覆蓋要求。三是從原有制度保障水平看,深圳市已超前實現大病保險的保障水平要求。經過近十年來的努力,基本醫(yī)保和地補醫(yī)保對參保人政策范圍內大病醫(yī)療費用的整體報銷比例均已超過80%,2014年已達到87.78%,原有制度保障水平已遠超大病保險的保障水平要求。

重疾補充保險與大病保險的保障方向、對象、范圍、水平以及運作模式等方面一致或全面覆蓋后者(兩者主要不同點見表9),所采取的多元自費籌資、個人自愿投保方式以及商保公司自負盈虧承辦等方面則具有突出的商業(yè)健康保險特征。學者金維剛和梁鴻在實地考察后認為,重疾補充保險堅持醫(yī)保客觀規(guī)律大方向,強調醫(yī)療保障中的政府定位和個人責任,符合國際上多層次醫(yī)療保障的主流趨勢;充分結合本地經濟社會發(fā)展和醫(yī)保制度建設現狀,創(chuàng)新貫徹國家大病保險政策精神,大膽嘗試“政府主導型商業(yè)健康保險”新模式,有別于國內目前尚在實踐的“大病保險社會經辦”階段,為當前一體化、多層次的全民醫(yī)保制度建設作出了重要探索。

3.2 重疾補充保險踐行精準扶貧政策理念,有其建立及進一步完善的必要性

雖然深圳市原有制度已達到較高保障水平,但仍存在部分罹患重特大疾病參保人醫(yī)療費用負擔較重的現象,重疾補充保險賠付數據即已充分證明這點。因此,深圳市仍有必要在原有保障制度基礎上,為參保人構筑精準的第三層次醫(yī)療保障制度。重疾補充保險受益人數量及總體賠付金額雖無法與原有保障制度相比,但若無此項制度提供進一步保障,部分參保人家庭可能就此陷入經濟困境,出現因病致貧或返貧。實踐表明,重疾補充保險以極低的投保成本實現高額的待遇保障預期,對罹患重特大疾病參保人減負精準、力度大,可有效遏制、消除因病致貧返貧社會現象,有必要進一步完善,以持續(xù)發(fā)揮更好的保障作用。

3.3 制度設計主要考量

3.3.1 個人自愿投保原則

大病保險保障對象僅限于城鄉(xiāng)居民,而深圳市社會醫(yī)療保險并非按照職工、居民分類,而是實施一體、雙層、三檔的社會醫(yī)療保險制度,參保人(除本市戶籍職工外)可在三個不同的繳費以及待遇檔次中選擇參加,無法完全按大病保險政策處理。因此,重疾補充保險采取了個人自愿投保原則,使本市所有參保人均可參加,在制度上達到對全人群的柔性覆蓋,僅是保費資金來源有所不同。

3.3.2 多渠道籌資方式

深圳市在原有雙層保障制度基礎上已實現較高待遇水平,因此不宜再以醫(yī)保統籌基金來支付參保人的繳費。采取多渠道籌資可將所有參保人納入保障范圍,避免醫(yī)療保險改革走向過度福利化道路,有利于消減、活化本市目前過高的個人賬戶積累。基本醫(yī)保一檔參保人個人賬戶余額達到本市上年度在崗職工年平均工資5%以上的部分,可用于劃扣投保;特困群體由政府通過福彩基金和殘保金統一解決保費來源;其余人員自愿選擇參加,由其現金支付保費。通過政府采購競標,重疾補充保險保費標準大幅度降低至20元/人/醫(yī)保年度,實踐證明參保人完全能夠接受個人自愿自費投保。

3.3.3 精準保障機制

一是以《試行辦法》第五條“本市戶籍已參加基本醫(yī)保的享受最低生活保障待遇的非從業(yè)居民、孤兒、優(yōu)撫對象及重度殘疾居民,分別由民政部門、殘聯統一辦理參加手續(xù),保險費由其原繳納基本醫(yī)保的渠道支付”的規(guī)定,針對特困群體提供特殊保障;二是以《試行辦法》第七條“在同一社會醫(yī)療保險年度內,參保人住院時發(fā)生的醫(yī)療費用,按《辦法》規(guī)定屬于社會醫(yī)療保險目錄范圍內、且應由其本人自付的部分累計超過1萬元的,超出部分由承辦機構支付70%”的規(guī)定,篩選待遇一目標受益人群;三是通過《深圳市重特大疾病補充醫(yī)療保險藥品目錄》品種的嚴格遴選并制定相應限制支付范圍,精準指向待遇二目標受益人群。

3.4 資金收支風險

重疾補充保險資金收支平衡受到保費標準確定、投保人數量以及就醫(yī)需求釋放、政策福利洼地效應、健康人群觀望投保等多方面因素的綜合影響,在市場化運作過程中做好相關風控措施尤為重要。2015-2016醫(yī)保年度重疾補充保險資金已赤字3206.85萬元,2016-2017醫(yī)保年度資金赤字規(guī)模預計與上一醫(yī)保年度相當,資金收支狀況亦不容樂觀。為保障此項政策性醫(yī)保制度健康、可持續(xù)地市場化運作,承辦機構應針對投保數量偏低的基本醫(yī)保二、三檔參保人群,進一步加大政策宣導力度,努力拓升投保人數量。深圳市人社局擬針對政府采購、承辦運營等環(huán)節(jié)進一步完善相關風控和監(jiān)管措施,并審慎考量、建立健全合理的資金收支風險分擔以及兜底保障機制。

[1]深圳市政府.深圳市社會醫(yī)療保險辦法(深府令第256號)[Z].2014.

[2]沈華亮. 深圳特色的重特大疾病保障機制建設路徑及思考[J]. 中國醫(yī)療保險. 2013,62(11):19-23.

[3]沈華亮.深圳重特大疾病醫(yī)療保障機制建設成效及再思考[J].中國醫(yī)療保險,2017,102(2):22-26.

The Research on Mechanism and Stage Effect of Supplementary Medical Insurance System for Serious Diseases in Shenzhen

Li Xinqiang, Wang Wei, Zhao Zhongliang, Sun Huanghui, Li Zhongqi

(Municipal Human Resources and Social Security Bureau of Shenzhen, Shenzhen, 518000)

Based on local situation, Shenzhen has carried out the national spirit of serious illness insurance policy,and explored the new mode of “government led commercial health insurance” . Shenzhen has constructed three level medical insurance system including the basic medical insurance, the supplementary medical insurance and the supplementary medical insurance for serious diseases, effectively alleviating the economic burden of the insured person suffering from serious illness. This paper makes a special study on the design ideas, system characteristics and mechanism of the supplementary medical insurance for serious diseases, as well as the stage effect.

supplementary medical insurance system for serious diseases, institutional mechanism, effect

F840.684 C913.7

A

1674-3830(2017)5-29-5

10.19546/j.issn.1674-3830.2017.5.006

2017-3-27

李新強,深圳市人力資源和社會保障局醫(yī)療與生育保險處主任科員,主要研究方向:醫(yī)療保險。

猜你喜歡

時代人物(2021年32期)2021-11-28 02:21:57

中國外匯(2020年24期)2020-11-28 00:58:29

法制博覽(2020年1期)2020-02-25 13:30:44

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國外匯(2019年6期)2019-07-13 05:44:18

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

中國衛(wèi)生質量管理(2010年4期)2010-01-22 07:29:02