醫保住院患者不合理醫療費用分析及改進措施

——以山大二院為例

2017-05-17 08:26:37晁琳

中國醫療保險 2017年5期

晁 琳

(山東大學第二醫院 濟南 250033)

醫家之言 Voice of Doctor

醫保住院患者不合理醫療費用分析及改進措施

——以山大二院為例

晁 琳

(山東大學第二醫院 濟南 250033)

本文對2015年濟南市醫療保險經辦機構對我院反饋的城鎮職工住院不合理費用數據進行匯總分析,舉例剖析不合理費用產生的原因,建議從加強培訓、建立病歷審核制度和醫保員管理制度、加強與醫保經辦機構的溝通等方面采取有效措施,規避不合理費用的發生。

醫保;不合理費用;費用分析;辦法

隨著醫保覆蓋范圍的不斷擴大,醫保基金支出不斷加大,因醫院對參保患者不合理收費導致的醫療費用總量過快增長的問題也逐漸凸顯。不合理費用的產生不僅增加了患者經濟負擔,引起醫患矛盾,甚至造成一些地方醫保基金虧損,嚴重影響了基本醫療保險制度可持續發展。

本文就2015年濟南市醫療保險經辦機構對山東大學第二醫院城鎮職工住院費用存在的不合理收費反饋情況進行了調查匯總,調取我院HIS系統中相關患者費用數據,回顧分析不合理費用的發生人次、條數、科室、類別、占比、產生原因,為規范醫療行為,加強醫保管理,減少不合理費用,降低參保人醫療負擔,提高醫院競爭力提供依據。

1 不合理費用統計結果

2015年,濟南市醫保經辦機構反饋本院城鎮職工住院費用中存在的不合理費用共計77768.57元,182人次,費用明細713條。醫院醫保辦通過提取相關病歷,并積極與市醫保辦相關部門溝通解釋,最終查實的不合理費用共計18152.02元,占反饋總金額的23.34%;87人次,占反饋總人次的47.8%;費用明細221條,占反饋總條數的31%。

1.1 不合理費用項目類別分析

經過對查實的不合理費用的項目類別及條數進行歸類分析,扣除費用明細條數最多的是治療費,其次是護理費;扣除費用金額最多的是手術費,其次是治療費。具體數據見表1。

表1 查實的不合理費用項目類別分析

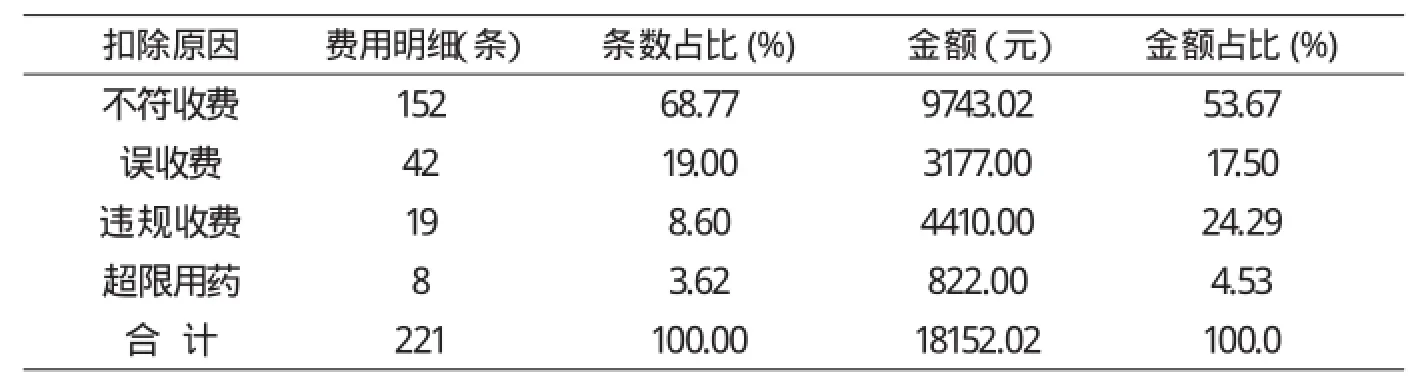

表2 不合理費用扣除原因歸類

1.2 不合理費用扣除原因分析

經過對查實不合理費用的扣除原因進行歸類分析,相關數據見表2。

1.2.1 不符收費:主要是由于不熟悉或不理解醫保收費標準導致,包括錯誤理解及掌握價格收費標準不到位收取的不合理費用。不符收費費用明細有150條,占總不合理費用明細的67.87%,占比最大;金額9726元,占比最大,為53.58%。

1.2.2 誤收費:主要是指醫護人員因日常工作中計價操作失誤或工作交接遺漏造成的重復收費。誤收費費用明細有42條,占總明細的19%。

1.2.3 違規收費:包括三種情況,一是醫護人員受經濟利益驅使,為增加醫療收入,通過為參保患者提供不必要的醫療服務或分解收費、多收費等手段收取的費用。二是有診療措施,但醫保目錄中無相應收費標準,找相似替代收費造成的;三是因醫療文書不健全,有收費無依據的不合法收費。違規收費費用明細有19條,占總明細的8.6%。

1.2.4 超限用藥:超限制條件違規使用藥品。超限用藥費用明細有8條,占總明細的3.62%。

2 不合理費用產生原因分析

2.1 因不熟悉醫療保險報銷范圍和收費標準(以下簡稱收費標準)而導致的誤收費

對醫護人員來說,收費標準不是專業學習內容,醫院對醫護人員熟悉收費標準的要求也不像對掌握醫療規章制度那樣嚴格,且內容零碎繁多不易掌握,醫護人員有時候會憑借經驗甚至想當然收費。加之醫護人員流動及新員工的加入,掌握相關項目的收費標準需要一定的時間,常常是邊工作邊領會,有了錯誤收費的教訓才知道標準要求。

例1:收費標準中明確了各項收費的“計價單位”,包括“次、項、單側、每小時、部位”等,但是經常會出現忽略計價單位而造成的多收費。如“經支撐喉鏡激光聲帶腫物切除術 1400元/次”,此手術費用明確是按“次”收費,不管手術中是否是切除兩側的聲帶腫物都只能收取一次的費用,否則將作為多收費給予扣除。

例2:收費說明中有明確要求,但因忽略要求而造成的多收費。如收費標準規定“已收取特級護理和重癥監護費的,不再收取氣管切開護理費、氣管插管護理費和一般專項護理費”,違反上述規定的將作為多收費給予扣除。

2.2 因工作疏忽或責任心不強造成的不合理收費

比如,醫務人員在整理住院病歷時,往往套用病歷常規模板,然后根據患者差異化病情及治療過程進行修改完善。如果工作疏忽或責任心不強,未針對患者差異化病情及治療過程進行認真細致修改,已實施的醫療服務措施未在病歷中體現,則會導致不合理收費。

例1:所收取的主要手術費用及其他手術費用都需要記錄在手術記錄的“手術名稱”中,并且在“手術經過、術中發現的情況及處理”中體現有關手術的過程。同樣,收取的主要麻醉費用及輔助麻醉費用都需要記錄在手術記錄的“麻醉方法”中。沒有在手術記錄中體現的費用,將視為不合規收費給予扣除。

例2:如果手術需要在“臨床操作的彩色多普勒超聲引導”或“臨床操作的CT引導”等類似服務下實施的,則需要在手術記錄中的“手術經過、術中發現的情況及處理”加以體現,否則僅有收費無體現將作為不合規收費給予扣除。

此外,交接班溝通不細致也可能造成重復收費或少收費。醫務人員交接班時以交待患者病情為主,加之工作繁忙,常常因工作疏忽不能細致記錄患者的計費情況而引起的計費錯誤。

2.3 因不熟悉限制用藥的限制條件或因患者病情緊急錯選限制用藥造成的不合理收費

一般計費操作時,主治醫生往往不會直接操作計費,而由其助手代勞。助手如果沒能完全領會主治醫生的醫療意圖及過程,或沒有完全掌握患者病情及醫保性質,則可能會出現使用超限制范圍外藥品的情況。

例如:“低分子右旋糖酐氨基酸”是限制類藥品,工傷患者使用可以報銷。如果計費人員不了解患者情況,誤選超限用藥會導致違規收費。

2.4 醫務人員因受經濟利益驅使造成的不合理收費

現階段醫院醫護人員的薪酬待遇仍與醫療收入掛鉤,個別醫護人員為增加個人收入,可能會通過為參保患者提供不必要的醫療服務或分解收費、多收費等手段增加醫療收入;患者作為非專業人員,對實施的醫療服務必要性難以判斷,對收費項目所涵蓋的具體內容也不可能一一了解,從而導致不合理收費。

例1:根據濟南市醫療保險經辦機構的有關規定,只有配制全靜脈營養液(TPN,俗稱“三升袋”)時,才能收取靜脈高營養治療的費用,但部分護理人員為了增加醫療收入,在患者使用白蛋白注射液時也收取靜脈高營養治療的費用。

例2:根據國家基本醫療保障醫療康復項目支付范圍的相關規定:“運動療法每日支付不超過2次,與偏癱、腦癱或截癱肢體綜合訓練同時使用時只支付其中1項”。部分醫務人員對患者過度強調治療的必要性,對患者一天治療三、四次,且收取運動療法的同時也收取偏癱或腦癱肢體綜合訓練的服務項目。

例3:根據濟南市醫療保險經辦機構的有關規定,手術中C型臂術中透視或臨床操作的CT引導等相關收費,應以手術期間機器曝光累計時間為依據計費。部分醫務人員按照實施手術的起止時間計費,以增加醫療收入。

3 建議措施

3.1 加強對醫務人員醫保政策及收費標準的宣傳培訓

掌握收費標準及學習醫保知識是提供優質服務的基礎和關鍵。強化醫護人員的醫保責任意識,采取多渠道、多層次的培訓考核方式,包括新員工入職培訓、定期與不定期集中授課、院網通知及個別科室針對性宣教等辦法,并對重點掌握內容進行書面考試并將考試成績記錄員工檔案中。通過搭建全方位的學習平臺,保證醫院上下所有員工對收費標準及醫保知識的全面了解。

3.2 建立醫保病歷審核制度

醫院醫保辦設立醫保病歷審核小組,借助于醫院HIS系統及電子病歷,每天對各臨床科室提交的出院病歷進行審核,發現問題及時與相關科室溝通反饋,及時修改糾正,把事后查處提升為事前事中監管控制,杜絕不合理費用的發生。

3.3 建立科室醫保管理員制度

每個臨床科室推薦一名醫護人員做為科室醫保管理員,醫院醫保辦將省市醫保辦反饋的不合理費用及時與科室醫保管理員進行溝通,醫保管理員將核實的不合理情況及時通報給科室主任及每位醫護人員,有效避免違規收費的重復發生。各級醫保政策發生重大變動時,醫院醫保辦召集科室醫保管理員進行培訓傳達,科室醫保管理員負責將醫保政策傳達到科室每一位醫護人員,并監督落實,大大提高醫保政策貫徹實施的力度。

3.4 建立醫保不合理費用的匯總制度

定期對各級醫保核實的不合理費用進行匯總與分析,查找問題原因,召集相關科室醫保管理員進行座談或深入科室進行有針對性的講解,討論制定與醫保政策相適應的管理措施,杜絕不合理費用的重復發生。

3.5 建立醫保不合理費用的獎懲制度

按月對市醫保核實的不合理費用進行院網通報,并扣除相應科室獎金。一是提醒其他科室吸取經驗教訓,避免類似違規費用的發生;二是告誡不合理費用發生科室引起重視,加強醫保管理,杜絕類似情況的再次發生。

3.6 加強與各級醫保經辦機構的溝通交流

對于各級醫保經辦機構查處的不合理費用,一是醫院醫保辦設置專人對協查問題進行分析、核實,調取住院病歷,與科室相關醫護人員了解情況,整理說明材料,積極與醫保經辦機構專家解釋,直面問題不回避,不是問題多溝通,盡可能取得專家的理解,使因溝通不暢造成不合理費用降到最低。二是因醫院自身管理模式或特殊醫療服務情況而造成分歧性問題,及時書寫說明材料,提交合理化建議,爭取取得醫保經辦機構的理解與支持,從源頭減少醫院分歧性不合理費用的反饋。

[1]劉璟,黨保麗,徐倩,李潔.醫保病人醫療收費中不合理費用分析及解決辦法[J].西南國防醫藥, 2012(5):560-561.

(責任編輯:張 琳)

Analysis and Improvement Measures of Unreasonable Medical Expenses of Inpatients With Medical Insurance -- a Case Study of the Second Hospital of Shandong University

Chao Lin

(The Second Hospital of Shandong University, Jinan, 250033)

In this paper, the author analyzes the unreasonable expenses feedbacked by Ji'nan Medical Insurance Agency of the Second Hospital of Shandong University in 2015, and puts forward the solutions and countermeasures for solving unreasonable expenses. Suggestion: strengthen the training, establish a medical record review system and medical insurance management system, strengthen the communication with the medical insurance agency,etc..

medical insurance, unreasonable cost, cost analysis, solution

F840.684 C913.7

A

1674-3830(2017)5-49-3

10.19546/j.issn.1674-3830.2017.5.011

2017-3-20

晁琳,山東大學第二醫院醫保管理員,主要從事醫保費用審核工作。

猜你喜歡

法律方法(2021年4期)2021-03-16 05:35:10

河北畫報(2020年10期)2020-11-26 07:20:50

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

兒童繪本(2018年10期)2018-07-04 16:39:12

中國交通信息化(2017年3期)2017-06-08 06:09:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生標準管理(2015年3期)2016-01-14 03:41:47

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

中國中醫藥現代遠程教育(2014年13期)2014-03-01 04:26:36