合并現金流量表中內部事項的抵銷

2017-05-16 13:35:36王欽

財會學習 2017年9期

王欽

摘要:本文從合并現金流的編制中對內部事項的抵銷進行闡述。

關鍵詞:合并現金流量表;內部事項;抵銷

一、什么是合并現金流量表

合并現金流量表主要作用是通過表格的方式展現出企業集團內部資金的流入流出,通過對企業內部的資金的相互抵消來實現對資金利用的宏觀掌握,對于賬目明細一目了然。這是合并現金流量表的意義所在。抵銷就是在于通過對于個別的資金流動進行抵銷,從而實現制作出正確的現金流量表,讓賬目一目了然,清晰明了。合并現金流量表的正確編制對于企業集團內部事項的抵銷具有重要的作用,它是以個別表現金流量表為基礎,對每一個單獨的現金流量表進行合并,在合并的過程當中對于出現的抵銷項目及時進行抵銷,從而簡化了最后成型的合并現金流量表,這對一個企業來說有助于更直觀的觀察整個企業(包括母子公司)在現金等方面的開銷。

二、合并現金流量表的編制種類

(一)內部事項的相互抵銷

一個大型的公司或者說是企業,它難免會對其他的公司進行收購,這就形成了母公司與子公司。母公司與子公司之間也會產生一定的資金交易。同時子公司之間又是并列的,他們之間也會出現資金的交易。那么他們之間的交易就會分為誰是投資方誰又是被投資方,資金就是從投資方流入到被投資方。但是無論是怎樣的資金交易,這都是企業集團內部的資金交易,應該將他們抵銷。借記“投資支付的現金”項目,貸記“吸收投資收到的現金”項目。

在個別會計報表上,銷售存貨的一方在這一年內為了購買這項存貨而花費的資金或者是為了生產該項存貨而花費的資金,消耗了本期的現金來買原材料視為經營活動現金流量。在合并現金流量表編制時應當改為投資活動現金流出。

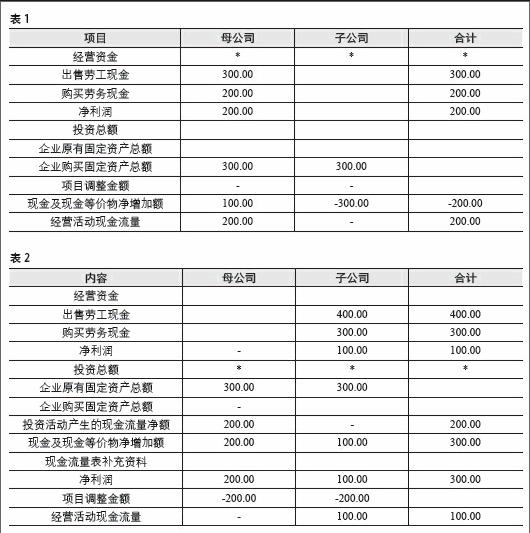

【案例】:母公司在XX年度內銷售一批存貨給其下屬子公司,銷售價格為300萬元,母公司年度內為購建這批存貨支付現金200萬元。子公司將當年購人的存貨作為固定資產人帳。假設上述公司年度內只發生了這一項業務、不考慮稅金因素和子公司計提固定資產折舊的因素,母公司當年凈利潤為100萬元,子公司當年沒有凈利潤。

母子公司個別現金流量表如表1:

從案例和列表來看的話,這是企業集團在對外購買固定資產,母公司與子公司既是一個整體又是單獨的個體,先對他們單獨的現金流量表進行編制,然后在通過合并編制的途徑將母子公司之間的現金進行抵銷,從而形成了現在我們所看到的這份母子公司的單獨現金流量表以及合并而成的現金流量表。對于整個企業集團母子公司之間進行交易一目了然,母子公司之間進行了現金的資金抵銷。

以上是我們對母子公司單獨的資金流動的記錄,在進行合并現金流量的編制過程中應當對其中的母子公司單獨的現金流量表進行合并,由此我們可以得出整個企業集團在通過母子公司的現金抵銷,這個企業集團能獲得100萬的利潤。

(二)什么是現金的流入和流出

對于資金流入來說的話就是一方將其固定資產出售給另一方作為存貨,即是把資金向我方收入;對于資金流出來說即是把資金向對方支出。

【案例】母公司在XX年度內銷售固定資產給其下屬子公司,銷售價格為二百八十萬元,子公司將當年購人的固定資產作為存貨人帳,并在當年按照三百八十萬元的價格銷售了這批存貨。假設上述公司年度內只發生了這一項業務、母公司的固定資產已經提足折舊、不考慮稅金因素,則母公司當年凈利潤為200萬元,子公司當年凈利潤為100萬元。母子公司個別現金流量表如表2:

三、出售和購買子公司的業務在編制合并現金流量表中的抵銷

一個企業集團內部會出現出售和購買子公司的情況,而且出售的子公司的資金的使用包括資金的流入流出;而且包括新購買的子公司的資金的流入與流出。合并報表是以母子公司作為一個會計實體對外進行報告。集團是一個會計實體,那么集團內部的交易就不應該出現在報表上。作為企業集團內部的子公司無論是收購還是售出的,他們都是企業集團的一個整體,作為一個整體,他們是企業內部的資金流動就可以進行相互抵銷,既然如此,合并現金流量表的編制是有助于反映企業集團真實的債權債務。

四、合并現金流量表的相關合并過程

(一)首先要有標準的底稿作為基礎,然后企業公司的內部財會部門會有相關的母公司以及系公司的單獨的現金流量表。合并現金流量表就是將他們進行匯總,計算并合成合并現金流量表。

(二)根據本時期內子公司與母公司,子公司與子工司內部之間進行的經濟業務,如債券、現金等實質性業務。通過編制相應的抵消分錄,把企業集團內部的個人交易進行相互抵銷,盡量不使企業集團內部的經濟交易出現在合并現金流量表中。

(三)根據單獨的現金流量表,計算出合并現金流量表中所需要的數據,然后對內部的現金流量進行抵銷,然后制定出合并現金流量表。

五、合并現金流量表的方法

(一)以合并資產負債表和合并利潤表為編制基礎,根據的相關規定,首先要了解個別的現金流量表的制定,然后根據個別現金流量表的制作流程制作出合并現金流量表。

(二)把本公司的母公司和子公司的單獨的現金流量表作為基礎,通過抵銷的方法,把母公司與子公司在內部發生的經濟交易進行抵銷,因此來制作出我們需要的合并現金流量表。

每一種方法都有自己獨特的特點,也各有千秋之處。但是相比較來說,第二種方法相對來說比較簡便,操作簡單,所以運用的范圍來說,第二種方法比較普遍。

總的來說,合并現金流量表中內部項目的抵銷對于整個企業集團來說發揮著巨大的作用,對于整個企業集團來說,合并現金流量表可能短期來看比較繁瑣復雜,但是他最終會呈現出一個比較清晰明了的總的企業集團的資金明細表,對于了解企業集團的資金的詳細情況具有很大幫助。企業內部的經濟交易不會輕易出現在合并流量的現金表中。

參考文獻:

[1]財政部.企業會計準則 2006[M].經濟科學出版社,2006.

(作者單位:中國能源工程(浙江)有限公司)