商業銀行管理會計多維度盈利分析應用

2017-05-16 08:33:11梁斌

財會學習 2017年9期

梁斌

一、商業銀行多維度盈利分析概述

銀行是經營貨幣和風險的特殊企業,與一般工商業企業相比,商業銀行的管理會計體系有其內在獨特性。在盈利分析計算方面,商業銀行的成本分攤需兼顧各個維度,分機構、業務線、客戶、產品、渠道等維度的多樣性增加了成本分攤的難度。需要根據條塊結合的矩陣式組織架構,機構與業務線維度相互交織,進行合理的精確計量,是商業銀行盈利分析的特點和難點。

多維盈利分析核算體系是商業銀行其他管理會計手段的基石,是商業銀行管理會計體系的中樞和核心,是實施全面預算管理、績效管理的基礎平臺。多維度盈利分析核算體系涵蓋了維度定義、業務劃分以及紛繁復雜的運營成本劃分等內容,還包含了資金轉移定價、風險成本和資本成本劃分等特殊內容,從而使得商業銀行管理會計體系延伸到了銀行資產負債管理、財務管理、利率定價管理、信貸管理、風險管理、資本管理等各個管理領域。

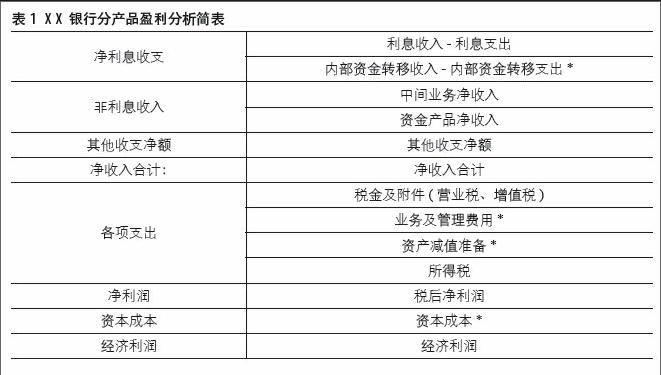

二、分產品盈利分析要素

銀行分產品盈利分析是多維盈利分析中重要組成部分,銀行圍繞產品維度進行銀行資源的有效整合和優化配置,建立完善的產品管理體系,精確計量資金成本、運營成本、風險成本、資本成本及其他成本,根據產品不同的風險水平,合理的實施差異化定價,提升產品市場競爭力和盈利能力。

利率市場化模式下的資產產品定價(如貸款類產品定價)是商業銀行市場競爭的關鍵因素之一。定價過高會在同業競爭中失去市場競爭力,反之則可能使貸款業務無利可圖甚至虧損。“經濟利潤”測算可幫助銀行進行產品組合合理定價,“經濟利潤”與“風險資本回報率”構成了銀行盈利貢獻的重要指標,前者主要反映貢獻大小,后者反映貢獻效率。(見表1)

(一)資金成本

銀行為籌集資產產品資金(如貸款)而承擔的利息支出,即該筆貸款的FTP。FTP是商業銀行“內部資金中心”按照一定規則與業務單位全額有償的“轉移資金”,以達到明晰核算資金收益和成本、分離利率風險等目的的一種內部經營管理模式。目前銀行主要采用全額有償的定價方式,即每一筆業務無論資金來源或是資金運用,都在發生當天按照實際金額進行全額定價,總行根據業務的性質對每筆資產和負債業務分別厘定資金轉移價格,資產業務從總行下借資金,需支付FTP成本。(見圖1)

(二)運營成本

主要指為發放貸款所實際發生的各項直接成本,包括各前、中、后臺在該產品中的支出,具體指相關的人事費用、業務費用及折舊等。若難以對單筆業務測算,可根據總費用、貸款相關人員占比及貸款平均余額進行估算,根據業務需要涉及的部門費用總和,根據作業成本法分攤,可以較精確的進行運營成本計量。

(三)信用風險成本

指在一段時期內對客戶發放貸款的平均預期違約損失,即:客戶違約率×違約損失率,與客戶信用評級及提供的抵質押品有關。按一般情況的抵質押品測算,計算不同客戶評價下平均違約損失,計算平均信用風險成本率,根據產品類別,進行相應的信用風險成本估算。

(四)稅務成本

指因向客戶發放貸款而實際發生的稅務成本,主要指銀行需要承擔的增值稅、增值稅附加稅及所得稅。“營改增”后,銀行業務分為貸款服務、直接收費金融服務和金融商品轉讓三類征收增值稅,適用增值稅稅率為6%,征稅范圍有所擴大。

(五)資本成本

銀行資本成本一般根據經濟資本占用和經濟資本底線回報率計算得到,即:資本占用=違約風險暴露×風險權重×11.5%;資本成本=違約風險暴露×風險權重×11.5%×經濟資本底線回報率(12%)。根據測算,可獲得銀行各類貸款的平均資本成本。

可以看出,一項資產業務的風險權重將直接影響其資本占用,由于客戶信用評級、抵質押品緩釋能力等因素不同,單筆資產業務風險權重與整體風險權重可能存在較大差異。例如在無風險緩釋下,對于信用評級為AA的客戶與對于信用評級為BBB+的客戶,金額相同的資產業務由于客戶信用評級不同,經濟資本占用以及RAROC水平相差近一倍。

三、產品盈利分析在資產定價中使用

(一)經濟利潤盈虧平衡點計算

例如:某項消費貸款,收益率7%,變動成本率4.392% (資金成本FTP價格3.5%,運營成本率0.1%,風險成本率0.4%,增值稅金及附加0.392%),固定成本(含網點租金等保障類費用、人工工資等管理費用1500萬元),資本成本率1%。則凈利潤盈虧平衡點需要的業務規模為5.75億元,計算公式[X* (7%- 4.392%) -0.15 =0];經濟利潤盈虧平衡點業務規模為11.77億元,計算公式{[X *(7%- 4.392%) -0.15]*(1 -25%) -1%*X=0}。

(二)資產定價案例

1.貸款利率底限:即貸款業務定價的盈虧平衡點,各類貸款產品定價只有高于利率底限,才能為銀行創造利潤。即:貸款利率底限/(1+增值稅率)-資金成本-運營成本-信用風險成本-增值稅附加稅=0。[增值稅附加稅=貸款利率/(1+增值稅率)×增值稅率×12%]。由上式計算得到:貸款利率底限=(資金成本+運營成本+信用風險成本)×1.06772。[1.0677=(1+增值稅率)/(1-增值稅率×12%)]

2.貸款利率目標:貸款定價的目標是在綜合考慮各項成本的基礎上,確保利潤基礎上努力達到經濟資本底線回報要求,即:

[貸款利率目標/(1+增值稅率)-資金成本-運營成本-信用風險成本-增值稅附加稅]×(1-所得稅率)-資本成本= 0,由上式計算得到:貸款利率目標=貸款利率底限+資本成本/(1-所得稅率)×1.0677。

四、綜述

商業銀行多維盈利分析核算體系是商業銀行管理會計運用的重要特征,產品盈利分析是銀行各項資產定價的重要參考模型。圍繞客戶需求,通過多維盈利分析,在平衡收入與產出的基礎上進行產品開發,確定產品合理定價,積極營銷和維護,可在充分提升顧客滿意度基礎上,完成銀行長期價值的積累。

(作者單位:中國銀行股份有限公司河南省分行財務管理部)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02