上市公司控股股東行為法律規(guī)制的有效性

——基于37個國家或地區(qū)的實證研究

2017-05-11 10:55:06中國財政科學(xué)研究院昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院田甜銘梓

財會通訊 2017年10期

中國財政科學(xué)研究院 蒙 蒙 昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院 田甜銘梓

上市公司控股股東行為法律規(guī)制的有效性

——基于37個國家或地區(qū)的實證研究

中國財政科學(xué)研究院 蒙 蒙 昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院 田甜銘梓

本文從保護(hù)中小股東權(quán)益的角度出發(fā),對法律規(guī)制的有效性重新進(jìn)行界定,將上市公司控股股東行為領(lǐng)域的法律規(guī)制劃分成強有效、有效以及弱效這三個有效性等級,展開實證研究,對能使該領(lǐng)域法律規(guī)制的有效性受到影響的各種因素進(jìn)行分析,發(fā)現(xiàn)關(guān)鍵性的影響因素包括:推動經(jīng)濟(jì)發(fā)展、對政府行為進(jìn)行規(guī)范、對控股結(jié)構(gòu)進(jìn)行優(yōu)化、促使股權(quán)結(jié)構(gòu)朝向多元化發(fā)展以及推動社會道德建設(shè)等。

上市公司 控股股東 法律規(guī)制 有效性

一、引言

對于上市公司控股股東行為領(lǐng)域的法律規(guī)制的有效性問題,國內(nèi)外學(xué)者已展開了大量研究,在這些研究中,所選取的指標(biāo)多為股票價格的變化情況,以市場對法律規(guī)制的反應(yīng)作為其有效性的衡量標(biāo)準(zhǔn),如:Pastena、Feroz、Park(1991)對美國證券交易委員會因信息披露違規(guī)的原因而采取強制措施的58家公司展開調(diào)查,指出這些公司的股票價格在違規(guī)行為被曝光的兩天里會下跌13%左右。Nourayi(1994)對美國證券交易委員會監(jiān)管對GAAP準(zhǔn)則錯誤運用、記錄未按規(guī)定保存以及信息披露違規(guī)等行為的有效性進(jìn)行了檢驗,指出處罰的嚴(yán)厲程度將直接影響證券價格。高寧、陳工孟(2005)對1999年至2001年期間97家被監(jiān)管層因信息披露違規(guī)問題而公開處理的上市公司進(jìn)行了研究,指出這些公司的股票會因為遭到罰款、警告、公開譴責(zé)等處罰而陷入超常收益為負(fù)的局面,不過公開批評這種處罰方式所帶來的影響則是微乎其微的。陳超、胡延平(2004)指出有正相關(guān)關(guān)系存在于處罰的力度和公開程度與市場反應(yīng)的激烈性之間。一些學(xué)者在對法律規(guī)制的有效性進(jìn)行研究時,選擇了證券處罰對公司管理層變動帶來的影響這一視角,如Livingston(1997)指出,公司的高管,包括CEO、CFO等在公司因財務(wù)報告而受到處罰后會發(fā)生變動,不過Beneish(1999)則指出,公司的高管層并沒有因為公司違規(guī)被處罰而出現(xiàn)顯著調(diào)整。Srinivasan(2004)研究發(fā)現(xiàn),在受到處罰的公司中,壓低收入的那些公司外部董事往往變動較大,董事離職率上升。

值得一提的是,管理層變動和市場反應(yīng)從政府監(jiān)管的本質(zhì)的角度來講,并不是上市公司控股股東行為法律規(guī)制的目的,而是一種效果,使中小股東的權(quán)益得到保護(hù)才是其目的。法律規(guī)制的完善程度決定著保護(hù)中小股東權(quán)益的水平,也就是說,擁有越完善的法律規(guī)制,就能夠越好地保護(hù)中小股東的權(quán)益。然而,就各國的現(xiàn)實情況發(fā)現(xiàn),法律規(guī)制的完善程度對于中小股東權(quán)益的保護(hù)水平并未起到?jīng)Q定作用,即在擁有完善的上市公司控股股東行為法律規(guī)制的情況下,保護(hù)中小股東權(quán)益的水平卻偏低或偏高。筆者將從保護(hù)中小股東權(quán)益的角度出發(fā),對上市公司控股股東行為法律規(guī)制的有效性重新進(jìn)行界定,深入分析二者之間的匹配程度,將該領(lǐng)域的法律規(guī)制劃分成不同的有效性類別,選取案例展開研究,對使該領(lǐng)域法律規(guī)制有效性受到影響的多種因素進(jìn)行分析,并給出研究結(jié)論。

二、上市公司法律規(guī)制有效性的界定與分類

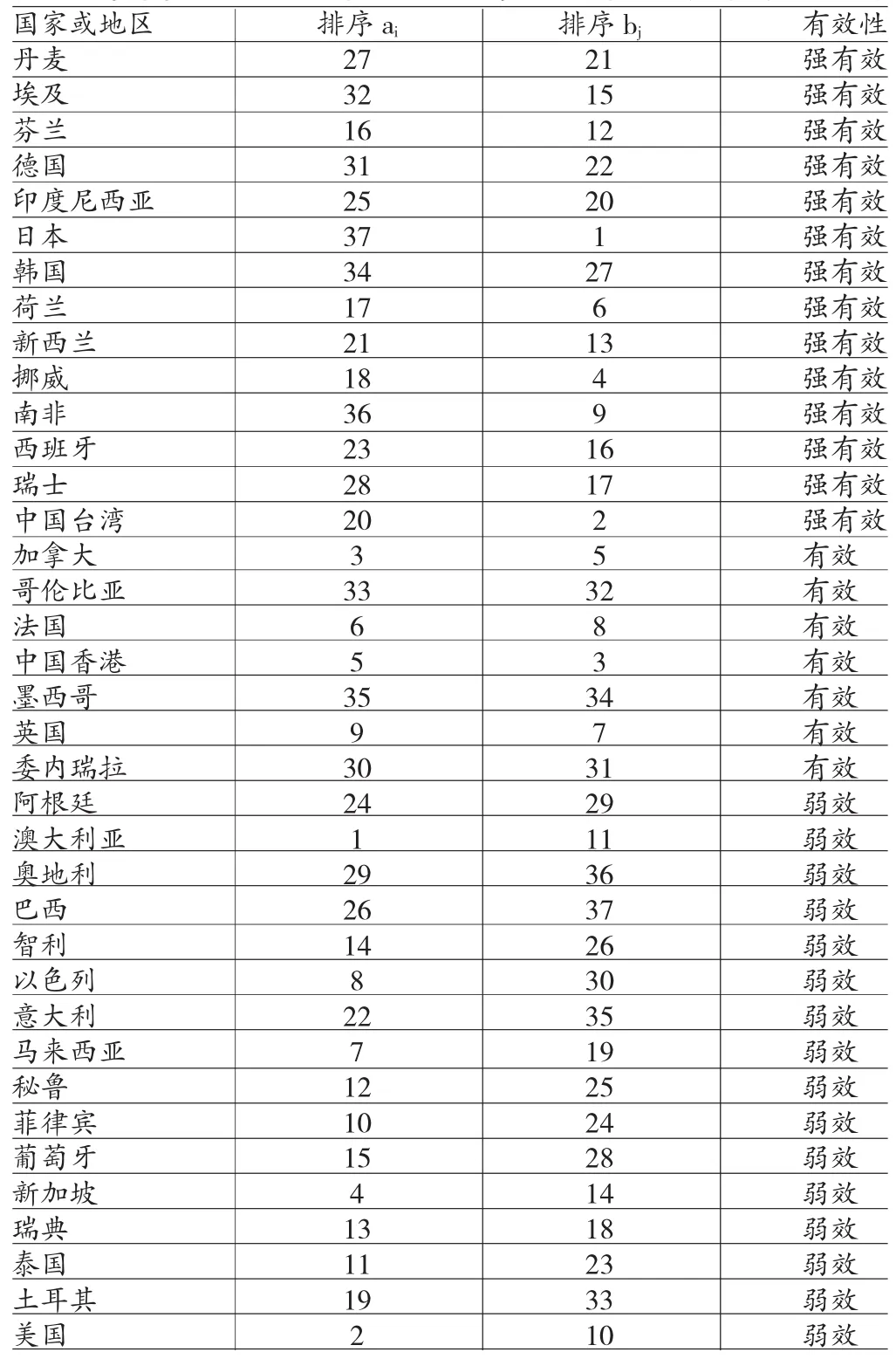

(一)法律規(guī)制有效性的界定 保護(hù)中小股東權(quán)益的水平在上市公司控股股東行為法律規(guī)制在既定的完善性情況下,存在偏低、偏高以及匹配這三種可能,對于該領(lǐng)域法律規(guī)制的有效性,筆者將其劃分成強有效、有效以及弱效三個級別。本文選取LLSV(1998)和Zingales、Dyck(2004)給出的37個國家或地區(qū)的相關(guān)數(shù)據(jù),對其保護(hù)中小股東權(quán)益的水平以及上市公司控股股東行為法律規(guī)制的完善程度進(jìn)行分析,并分別排列順序,對在兩個排序中一個國家各自所處的位置對其法律規(guī)制的有效性程度進(jìn)行衡量。以ai作為在上市公司控股股東行為法律規(guī)制完善程度中的排序,以bj作為在保護(hù)中小股東權(quán)益的水平中的排序,該國的法律規(guī)制可進(jìn)行如下界定:j〈i-3時為強有效;i-3≤j≤i+3時為有效;j〉i+3時為弱效。

(二)上市公司控股股東行為法律規(guī)制有效性的分類

(1)上市公司控股股東行為法律規(guī)制完善性的量化及其排序。筆者從證券立法以及執(zhí)法的角度出發(fā),構(gòu)建評價指標(biāo)來衡量上市公司控股股東行為法律規(guī)制完善性程度,為各項指標(biāo)一一賦值,進(jìn)而將法律規(guī)制的得分計算出來,分?jǐn)?shù)越高說明完善程度越高。

第一,證券立法完善性的評價指標(biāo)及其賦值。筆者衡量證券立法完善性程度的指標(biāo)是ICRG(風(fēng)險指南)數(shù)據(jù)庫中的法律及秩序。以6分為滿分,分?jǐn)?shù)越高,說明證券立法的完善程度越高。ICRG數(shù)據(jù)庫對法律及秩序分?jǐn)?shù)的公布是按月進(jìn)行的,所以對于證券立法的得分,筆者選取了全部年份中各月法律及秩序指標(biāo)得分的平均值,進(jìn)而將在證券立法方面37個國家或地區(qū)的得分分別計算出來。

第二,證券執(zhí)法完善性的評價指標(biāo)及其賦值。筆者采用LLS(2006)給出的評價指標(biāo)來評價證券執(zhí)法的完善程度,賦值給指標(biāo),進(jìn)而將證券執(zhí)法方面37個國家或地區(qū)的分?jǐn)?shù)計算出來。

LLS(2006)從證券發(fā)行的角度出發(fā),為證券執(zhí)法給出了一級指標(biāo)三項,即證券監(jiān)管機構(gòu)的執(zhí)法權(quán)力、性質(zhì)、執(zhí)法對象的責(zé)任和義務(wù),還給出了二級指標(biāo)共15項。其中,以4項二級指標(biāo)用來判斷證券監(jiān)管機構(gòu)的性質(zhì),即證券監(jiān)管機構(gòu)的組織架構(gòu)、在證券市場上證券監(jiān)管機構(gòu)的獨立立法權(quán)、機構(gòu)主要成員是以何種方式任命的、又是以何種方式解雇。以2項二級指標(biāo)將證券監(jiān)管機構(gòu)的執(zhí)法權(quán)力反映出來,即在發(fā)現(xiàn)上市公司的招股說明書可能存在重大遺漏、陳述具有誤導(dǎo)性、記載虛假等問題時,證券監(jiān)管機構(gòu)具有調(diào)查權(quán),在上市公司招股說明書確實存在重大遺漏、陳述具有誤導(dǎo)性、記載虛假等問題時,證券監(jiān)管機構(gòu)具有非刑事處罰權(quán)。以3項二級指標(biāo)將執(zhí)法對象的責(zé)任義務(wù)反映出來:即在上市公司招股說明書確實存在重大遺漏、陳述具有誤導(dǎo)性、記載虛假等問題時,高管或董事、會計人員、承銷商均要承擔(dān)相應(yīng)的刑事責(zé)任。

本文對上述證券執(zhí)法完善性評價指標(biāo)采用以下方式賦值:上述4項反映證券監(jiān)管機構(gòu)性質(zhì)的二級指標(biāo)得分加總即獲得證券監(jiān)管機構(gòu)性質(zhì)得分,4分滿分,即每項指標(biāo)各1分。上述2項反映證券監(jiān)管機構(gòu)執(zhí)法權(quán)力的指標(biāo)加總得分即獲得證券監(jiān)管機構(gòu)權(quán)力得分,其中調(diào)查權(quán)具體又包含傳喚當(dāng)事人權(quán)、索取文件權(quán)這兩個三級指標(biāo),各為1分,共2分;非刑事處罰權(quán)具體又包含對發(fā)行人、對會計人員以及對承銷商各自的非刑事處罰權(quán)這三個三級指標(biāo),各為1分,共3分。上述3項反映執(zhí)法對象責(zé)任義務(wù)的指標(biāo)加總得分即證券執(zhí)法對象責(zé)任義務(wù)得分,3分滿分,即每項指標(biāo)各1分。也就是說,證券執(zhí)法以12分滿分。綜上所述,證券立法和執(zhí)法得分加總可得上市公司控股股東行為法律規(guī)制總得分,以18分為總分,分?jǐn)?shù)越高,說明法律規(guī)制的完善性程度越高。

如表1所示,根據(jù)計算出的法律規(guī)制分?jǐn)?shù)高低為37個國家或地區(qū)排序,記為ai。

(2)上市公司控股股東行為法律規(guī)制有效性的國別分類。對于保護(hù)中小股東權(quán)益的水平,筆者選擇的評價指標(biāo)是控制權(quán)私有收益,該項指標(biāo)的數(shù)值越大,表示保護(hù)程度越低。本文借助Zingales&Dyck(2004)所獲得的控制權(quán)私有收益方面的數(shù)據(jù),根據(jù)保護(hù)中小股東權(quán)益水平的高低為31個國家或地區(qū)排序,如表1所示,記為bj。

對一國或地區(qū)在ai序列以及bj序列中所處的位置進(jìn)行比較,將這37個國家或地區(qū)的上市公司控股股東行為法律規(guī)制劃分成三種類別,即強有效、有效以及弱效,具體如表1所示:

表1 37個樣本國家或地區(qū)上市公司控股股東行為法律規(guī)制有效性的國別分類

三、上市公司控股股東行為法律規(guī)制有效性影響因素實證研究

(一)變量的選取、說明及其量化 本文中的因變量為上市公司控股股東行為法律規(guī)制,自變量為經(jīng)濟(jì)發(fā)展情況、政府腐敗、控股結(jié)構(gòu)、控股股東性質(zhì)、公司治理結(jié)構(gòu)、所有權(quán)集中程度以及社會道德水平等,進(jìn)而對使該領(lǐng)域法律規(guī)制有效性受到影響的各種因素采用實證研究的方式進(jìn)行分析。

將上市公司控股股東行為法律規(guī)制的有效性設(shè)置為一個虛擬變量,在強有效、有效、弱效情況下的取值分別為2、1和0。

對于上市公司控股股東的行為政府持有的態(tài)度可通過政府腐敗得以反映出來。政府腐敗程度越高,與控股股東勾結(jié)的可能性就越大,導(dǎo)致該領(lǐng)域的法律規(guī)制趨向于無效。筆者在透明國際組織給出的全球183個國家或地區(qū)2011年的政府腐敗指數(shù)中,找出了本文所研究的37個國家或地區(qū)的相關(guān)數(shù)據(jù),以此來對這些國家或地區(qū)的政府腐敗變量進(jìn)行量化。以0-10作為該項指數(shù)的取值范圍,分?jǐn)?shù)越低,意味著政府的腐敗程度越高。

一國或地區(qū)具備越高的經(jīng)濟(jì)發(fā)展水平,就會有越充裕的人力、物力資源用于上市公司控股股東行為法律規(guī)制,其有效性就會越高。對于所要研究的37個國家或地區(qū)的經(jīng)濟(jì)發(fā)展水平,筆者選用LLSV(1998)統(tǒng)計的這些國家或地區(qū)的人均GNP數(shù)據(jù)作為指標(biāo)進(jìn)行評價,該指標(biāo)數(shù)值越高,說明該國或地區(qū)有越高的經(jīng)濟(jì)發(fā)展水平。

上市公司控股股東的自律性會受到社會道德水平的影響,上市公司控股股東的違法違規(guī)行為在社會道德水平越高的情況下會越少。筆者借助Zingales&Dyck(2004)給出的社會道德水平的量化方法,對于所要研究的國家或地區(qū)以每10萬人口中有多少人嚴(yán)重犯罪為指標(biāo)對其社會道德水平進(jìn)行衡量,該項數(shù)值越小,對應(yīng)越高的社會道德水平。

筆者將上市公司控股股東按照性質(zhì)的不同劃分成政府控股、家族控股以及其它控股三種類型;一國或地區(qū)的上市公司若主要是政府或家族控股,取值為1,其它情況取值為0。筆者以LLSV(1999)給出的一國或地區(qū)上市公司總量中,政府或家族控股型所占的比例為依據(jù),對該國或地區(qū)上市公司是以政府或家族控股為主與否做出判斷;所謂以政府或家族控股為主,即在一國或地區(qū)的上市公司中,有一半以上的公司為政府或國家控股。

上市公司主要存在交叉持股結(jié)構(gòu)、金字塔結(jié)構(gòu)以及類別股份結(jié)構(gòu)三種類型;當(dāng)金字塔控股結(jié)構(gòu)在一國或地區(qū)的上市公司中占比較大時,取值為1,其它情況取值為0。筆者以LLSV(1999)給出的一國或地區(qū)上市公司總量中,金字塔控股結(jié)構(gòu)所占的比例為依據(jù),對該國或地區(qū)上市公司以金字塔控股結(jié)構(gòu)為主做出判斷;所謂以金字塔控股結(jié)構(gòu)為主,即在一國或地區(qū)的上市公司中,有四成以上的公司為金字塔控股結(jié)構(gòu)。

LLSV(1998)將一國或地區(qū)上市公司所有權(quán)的集中度以僅在境內(nèi)上市且市值排名前十的非金融類上市公司前三大股東持股比例的均值來表示。筆者直接選擇了LLSV(1998)為37個國家或地區(qū)計算的所有權(quán)集中度作為研究依據(jù)。

公司治理結(jié)構(gòu)按照其內(nèi)部常設(shè)機構(gòu)的不同可分成“一元制”和“二元制”兩種類型,前者的核心是董事會治理,美、英等股權(quán)分散的國家易于產(chǎn)生這種結(jié)構(gòu),旨在使控股股東的權(quán)益得到維護(hù);后者則是在董事會、監(jiān)事會共同治理下對上市公司進(jìn)行運作,德、日等股權(quán)相對集中的國家易于產(chǎn)生這種結(jié)構(gòu),旨在使利益相關(guān)者的權(quán)益得到維護(hù)。筆者將虛擬變量引入,對公司治理結(jié)構(gòu)進(jìn)行量化,“一元制”和“二元制”公司治理結(jié)構(gòu)取值分別為1和0。

(二)實證結(jié)果及其分析 筆者將自變量逐一刪除,如表2所示,將10個排序因變量模型分別構(gòu)建起來。由模型的顯著性來看,模型(1)-(8)都通過了LR統(tǒng)計量檢驗,顯著水平達(dá)到了5%或10%,不過如果從各變量的顯著水平看,全部變量都通過了Z統(tǒng)計量檢驗的只有模型(2)、(3)、(7)、以及(8),顯著水平達(dá)到了5%或10%。因此得到以下結(jié)論,在所有的排序因變量模型中,能夠?qū)⒁蜃兞亢妥宰兞恐g的因果關(guān)系較好解釋出來的只有(2)、(3)、(7)、以及(8),也就是說,上市公司控股股東行為法律規(guī)制是否有效會受到經(jīng)濟(jì)發(fā)展水平、政府腐敗、控股結(jié)構(gòu)、控股股東性質(zhì)以及社會道德水平這幾個因素的影響,不會對法律規(guī)制的有效性產(chǎn)生顯著影響的變量是公司治理結(jié)構(gòu)和所有權(quán)集中度。

表2 上市公司控股股東行為法律規(guī)制有效性影響因素的實證研究(排序因變量模型)

對模型(2)、(3)、(7)、以及(8)的系數(shù)估值做進(jìn)一步的觀察,可對這幾個因素給上市公司控股股東行為法律規(guī)制有效性帶來的影響做詳細(xì)分析:第一,政府腐敗系數(shù)估計值為0.158,該項指數(shù)取值越高,意味著政府越清廉,法律規(guī)制就有越大的可能性呈現(xiàn)出強有效的狀態(tài);第二,經(jīng)濟(jì)發(fā)展水平系數(shù)估計值為0.0000386,人均GDP越高,也就是越高的經(jīng)濟(jì)發(fā)展水平,相應(yīng)的法律規(guī)制就有越大的可能性呈現(xiàn)出強有效的狀態(tài);第三,社會道德水平系數(shù)估計值為-0. 006或-0.007,每10萬人口中有越多的人嚴(yán)重犯罪,也就是越低的社會道德水平,相應(yīng)的法律規(guī)制就越小可能呈現(xiàn)出強有效的狀態(tài);第四,控股股東性質(zhì)系數(shù)估計值為-1.022,意味著一個國家或地區(qū)有越多政府或家族控股性質(zhì)的上市公司,相應(yīng)的法律規(guī)制就越小可能呈現(xiàn)出強有效的狀態(tài);第五,控股結(jié)構(gòu)系數(shù)估計值為-1.461,意味著一個國家或地區(qū)有越多金字塔控股結(jié)構(gòu)的上市公司,相應(yīng)的法律規(guī)越小可能呈現(xiàn)出強有效的狀態(tài)。

實證研究的結(jié)果整體而言基本符合實際情況:第一,政府腐敗程度越高,與控股股東勾結(jié)的可能性就越大,證券執(zhí)法因此而不夠嚴(yán)密,進(jìn)而使上市公司控股股東行為法律規(guī)制陷于弱效的局面;第二,具備越高的經(jīng)濟(jì)發(fā)展水平,就會有越充裕的人力、物力資源用于上市公司控股股東行為法律規(guī)制,其有效性就會越高;第三,上市公司控股股東的自律性會受到社會道德水平的影響,上市公司控股股東的違法違規(guī)行為在社會道德水平越高的情況下會越少,相應(yīng)的法律規(guī)制也就越大可能具有強有效性;第四,控股股東具有自利性特征,因此,如果監(jiān)管方和控股股東的雙重身份都由政府來扮演,那么對于上市公司控股股東行為的法律規(guī)制政府必然會有所放松,從而提高其呈現(xiàn)出弱效狀態(tài)的可能性;第五,上市公司采用金字塔控股結(jié)構(gòu)的情況下,更易隱藏對中小股東權(quán)益形成侵害的行為,相應(yīng)的法律規(guī)制就越大可能呈現(xiàn)出弱效的狀態(tài)。

四、結(jié)論和思考

本文研究的結(jié)論總結(jié)如下:第一,上市公司控股股東行為法律規(guī)制的有效性按照其完善性與保護(hù)中小股東權(quán)益的水平之間的匹配關(guān)系,可劃分成強有效、有效以及弱效這三種類型。第二,上市公司控股股東行為法律規(guī)制是否有效會受到經(jīng)濟(jì)發(fā)展水平、政府腐敗、控股結(jié)構(gòu)、控股股東性質(zhì)以及社會道德水平這幾個因素的影響。要想使該領(lǐng)域的法律規(guī)制的有效性得到提高,可從推動經(jīng)濟(jì)發(fā)展、對政府行為進(jìn)行規(guī)范、對控股結(jié)構(gòu)進(jìn)行優(yōu)化、鼓勵多元化的股權(quán)結(jié)構(gòu)、提升社會道德水平這幾個方面入手。第三,通過實證研究發(fā)現(xiàn),對上市公司控股股東行為法律規(guī)制的有效性而言,公司治理結(jié)構(gòu)并不屬于顯著的影響因素,不過就所要維護(hù)的對象而言,“一元制”和“二元制”公司治理結(jié)構(gòu)之間差異明顯,因此,按理說法律規(guī)制的有效性應(yīng)該會受到公司治理結(jié)構(gòu)的影響。筆者為此展開了定性研究:“二元制”公司治理結(jié)構(gòu)從理論上講其核心是使利益相關(guān)者的權(quán)益得到維護(hù),而現(xiàn)實情況卻存在差異,德、日兩國是實行的“二元制”公司治理結(jié)構(gòu)的典型代表國家,同時這兩國也各自呈現(xiàn)出不同的模式,具體來講,監(jiān)事會和董事會這二者之間在德國模式下屬于監(jiān)督和被監(jiān)督的關(guān)系,監(jiān)事會對股東大會負(fù)責(zé),董事會對監(jiān)事會負(fù)責(zé),而這二者之間在日本模式下地位則是平行的,均要向股東大會直接負(fù)責(zé),并各自承擔(dān)公司運營職責(zé)和監(jiān)督職責(zé)。上市公司控股股東行為法律規(guī)制的有效性之所以不會受到公司治理結(jié)構(gòu)的顯著影響,正是由于存在日本模式,因為在這種模式下,上市公司的董事會盡管具有相當(dāng)多的人數(shù),但核心董事掌握著董事會的控制權(quán),控股股東因此而容易出現(xiàn)違法違規(guī)行為,對利益相關(guān)者權(quán)益的維護(hù)是不利的。“二元制”公司治理結(jié)構(gòu)原本應(yīng)當(dāng)具備的維護(hù)利益相關(guān)者權(quán)益的作用因日本模式的存在而被削弱了,導(dǎo)致法律規(guī)制的有效性不會受到公司治理結(jié)構(gòu)的顯著影響。

[1]陳工孟、高寧:《我國證券監(jiān)管有效性的實證研究》,《管理世界》2005年第7期。

[2]胡延平、陳超:《上市公司信息披露違規(guī)處罰分析》,《南方金融》2004年第2期。

[3]余青英:《基于公司治理視角的內(nèi)部控制有效性影響因素的實證研究》,《市場研究》2015年第1期。

[4]尹航:《公司金融理論在公司管理中的作用研究》,《財經(jīng)界》(學(xué)術(shù)版)2014年第18期。

[3]張莎莎:《我國上市公司控股股東掏空性并購行為的影響因素分析》,江西財經(jīng)大學(xué)2013年碩士學(xué)位論文。

[4]李慧苗:《上市公司控制股東濫用控制權(quán)的法律規(guī)制》,吉林大學(xué)2011年碩士學(xué)位論文。

[5]Feroz,E.H.,K.Park,and VS.Pastena.The Financial and Market Effects of the SEC’s Accounting and Auditing Enforcement Releases.Journal of Accounting Research,1991, 29.

[6]Nourayi,M.N.Stock Price Responses to the SEC’s Enforcement Actions.Journal of Accounting and Public Policy, 1994,13(4).

[7]Livingston,J..Management Borne Costs of Fraudulent and Misleading Reporting.Unpublished Dissertation.University of Rochester.

[8]Beneish,M.D..Incentives and Penalties Related to Earnings Overstatements that Violate GAAP.The Accounting Review,1999,74(4).

[9]Srinivasan,S..Consequences of Financial Reporting Failure forOutside Directors:Evidence from Accounting Restatementsand AuditCommitteeMembers.Journalof Accounting Research,2004,43.

[10]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and R. W.Vishny.Law and Finance.Journal of Political Economy, 1998,106(6).

[11]Dyck,A.,L.Zingales.Private Benefits of Control:An International Comparison.The Journal of Finance,2004,LIX(2).

[12]La Porta,R.,F.Lopez-de-Silanes,and A.Shleifer. What Works in Securities Laws?.The Journal of Finance,2006, LXI(1).

[13]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and R. W.Vishny.Corporate Ownership Around the World.The Journal of Finance,1999,LIV(2).

(編輯 劉姍)

猜你喜歡

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

法律方法(2021年3期)2021-03-16 05:57:02

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50