上市企業(yè)環(huán)保信息披露與股票投資者社會(huì)環(huán)境偏好

2017-04-26 07:51:38崔愷媛??

中國人口·資源與環(huán)境 2017年4期

崔愷媛??

摘要本文分析了2008—2014年A股市場對強(qiáng)制披露的企業(yè)社會(huì)責(zé)任報(bào)告中環(huán)保信息的反應(yīng),展示了我國股票投資者社會(huì)環(huán)境偏好的變化過程。雖然近年來我國人均收入已經(jīng)處于環(huán)境庫茲涅茨曲線的排放拐點(diǎn)附近,但是目前鮮有國內(nèi)研究對公眾的社會(huì)環(huán)境偏好變化過程進(jìn)行分析。本文分三個(gè)部分對股票市場投資者的社會(huì)環(huán)境偏好進(jìn)行檢驗(yàn):首先,利用事件分析法展示了7年間股票投資者的整體態(tài)度,發(fā)現(xiàn)由環(huán)保信息披露引起的累積超額回報(bào)率顯著大于零,說明投資者平均持積極態(tài)度。其次,使用傾向得分匹配雙重差分法檢驗(yàn)環(huán)境監(jiān)管政策加強(qiáng)帶來的影響,一方面《大氣污染防治行動(dòng)計(jì)劃》的實(shí)施使得投資者態(tài)度從負(fù)面向正面轉(zhuǎn)變,說明投資者環(huán)境偏好受政策影響顯著;另一方面《大氣污染防治行動(dòng)計(jì)劃》的實(shí)施顯著提高了國有企業(yè)環(huán)保行為的水平。最后,通過對政策效應(yīng)的形成機(jī)制進(jìn)行檢驗(yàn)發(fā)現(xiàn),我國上市公司的環(huán)保行為在投資者眼中并不只是為了完成社會(huì)責(zé)任信息披露的政策指令而實(shí)施,而是股票投資者已經(jīng)形成社會(huì)環(huán)境偏好,使得企業(yè)具有構(gòu)建“綠色企業(yè)形象”的需求。另外,由于本文的研究對象是強(qiáng)制披露的企業(yè)社會(huì)責(zé)任報(bào)告,所以有效規(guī)避了西方相關(guān)研究中自愿披露導(dǎo)致的自我選擇問題,但同時(shí)西方學(xué)者普遍對我國強(qiáng)制披露的企業(yè)社會(huì)責(zé)任報(bào)告所包含的信息持懷疑態(tài)度,因此本文通過利用情緒分析程序?qū)Νh(huán)保信息的信息有效性進(jìn)行檢驗(yàn),結(jié)果顯示文本情緒的強(qiáng)弱與股票價(jià)格波動(dòng)幅度有正相關(guān)關(guān)系,說明企業(yè)環(huán)保信息是投資者決策信息集的一部分,即強(qiáng)制披露的企業(yè)社會(huì)責(zé)任報(bào)告包含有效信息。

關(guān)鍵詞社會(huì)環(huán)境偏好;環(huán)保信息披露;企業(yè)利益相關(guān)者;文本情緒分析

中圖分類號F061.3文獻(xiàn)標(biāo)識(shí)碼A文章編號1002-2104(2017)04-0136-08doi:10.12062/cpre.20170311

本文的研究對象是企業(yè)社會(huì)責(zé)任報(bào)告中披露的環(huán)境保護(hù)信息。所謂企業(yè)社會(huì)責(zé)任是指企業(yè)在完成盈利、對股東負(fù)責(zé)的同時(shí)肩負(fù)起對消費(fèi)者、雇員、非營利組織、環(huán)境和社會(huì)等利益者的責(zé)任。根據(jù)環(huán)境庫茲涅茨曲線的相關(guān)研究[1-2],在人均收入提高的過程中,公眾對環(huán)境保護(hù)的關(guān)注度會(huì)不斷上升,對環(huán)境保護(hù)的需求會(huì)逐漸增加,企業(yè)的利益相關(guān)者也會(huì)開始具有社會(huì)環(huán)境偏好,使得企業(yè)形成構(gòu)建綠色形象的需求[3-4]。我國近二十年的人均GDP一直保持著高速增長,2015年已達(dá)到7 920美元,非常接近于環(huán)境經(jīng)濟(jì)學(xué)家對我國多種污染物排放拐點(diǎn)的估計(jì),然而國內(nèi)關(guān)于利益相關(guān)者社會(huì)環(huán)境偏好的研究還并不多見,這其中對股票投資者的社會(huì)環(huán)境偏好的研究則少之又少。其次,有研究認(rèn)為我國環(huán)境監(jiān)管缺乏透明度,懲罰力度較低,環(huán)保技術(shù)研發(fā)成本較高,企業(yè)寧愿上繳罰款也不選擇實(shí)施環(huán)保行為[5]。然而,2013年我國政府為了緩解空氣污染現(xiàn)狀,國務(wù)院頒發(fā)《大氣污染防治行動(dòng)計(jì)劃》(下稱《行動(dòng)計(jì)劃》),由于該計(jì)劃一方面大幅提高了對排污企業(yè)的懲罰力度,另一方面將環(huán)境質(zhì)量達(dá)標(biāo)情況納入官員考核體系,因此被《南方周末》等媒體稱為“史上最嚴(yán)”的環(huán)境保護(hù)政策[6]。自此我國環(huán)境監(jiān)管過程進(jìn)入“執(zhí)法必嚴(yán),違法必究”的嚴(yán)厲執(zhí)法階段。本文利用金融學(xué)的事件分析法,計(jì)算2008年至2014年由強(qiáng)制披露的企業(yè)社會(huì)責(zé)任報(bào)告所引起的超額回報(bào)率,來描述投資者對環(huán)保信息的態(tài)度。然后,結(jié)合傾向得分匹配雙重差分法以2013年為分界點(diǎn),檢驗(yàn)環(huán)境監(jiān)管的加強(qiáng)對投資者的社會(huì)環(huán)境偏好產(chǎn)生的影響,并且驗(yàn)證政策效應(yīng)的形成機(jī)制,為政府今后的環(huán)保政策制定提供建議。中國股票市場為企業(yè)社會(huì)責(zé)任行為的研究提供了一個(gè)準(zhǔn)自然實(shí)驗(yàn)環(huán)境。2008年,證監(jiān)會(huì)強(qiáng)制部分上市企業(yè)披露年度社會(huì)責(zé)任報(bào)告。這使得我國相關(guān)研究能夠相對減少因?yàn)槠髽I(yè)自愿披露造成的自我選擇問題(selfselection problem)。另外,本文利用語義分析技術(shù),通過檢驗(yàn)環(huán)保信息中所包含的文本情緒與股票價(jià)格波動(dòng)之間的關(guān)系,為我國上市公司環(huán)保信息披露提供信息有效性的證據(jù)。

1文獻(xiàn)綜述

首先,本文為企業(yè)社會(huì)責(zé)任行為與企業(yè)金融市場表現(xiàn)的相關(guān)研究提供發(fā)展中國家的證據(jù)。Margolis, Elfenbein[7]利用元分析對西方的研究結(jié)果進(jìn)行回顧,綜合來說,企業(yè)社會(huì)責(zé)任行為多產(chǎn)生較弱的金融市場反應(yīng)。并且部分實(shí)證結(jié)果顯示企業(yè)社會(huì)責(zé)任行為造成股票收益率下降[8]。但是在對企業(yè)社會(huì)責(zé)任行為進(jìn)行細(xì)分時(shí),研究發(fā)現(xiàn)正面的企業(yè)環(huán)保信息能夠帶來顯著大于零的市場回報(bào)率[7-9]。目前中國企業(yè)社會(huì)責(zé)任信息披露與企業(yè)金融市場表現(xiàn)的研究結(jié)果傾向于正相關(guān)關(guān)系,Zhang等[10]證明由企業(yè)社會(huì)責(zé)任行為造成的股票超額回報(bào)率顯著為正。Ye等[11]的結(jié)果顯示企業(yè)社會(huì)責(zé)任行為與融資成本呈倒U型關(guān)系。Wang等[12]認(rèn)為機(jī)構(gòu)投資者只對一定強(qiáng)度的企業(yè)社會(huì)責(zé)任行為做出反應(yīng)。但是,由于目前我國企業(yè)環(huán)保行為與環(huán)保信息披露的相關(guān)數(shù)據(jù)不容易獲得,導(dǎo)致相關(guān)研究往往選擇部分行業(yè)或者單一市場的樣本,導(dǎo)致研究結(jié)果缺乏普適性。畢茜等[13-14]的系列研究發(fā)現(xiàn)我國環(huán)境信息披露法律法規(guī)提高了重污染行業(yè)的環(huán)境信息披露水平,同時(shí)環(huán)境稅對重污染企業(yè)的綠色投資的影響是正向的。何麗梅[15]根據(jù)GRI的可持續(xù)發(fā)展報(bào)告指南中的環(huán)境績效指標(biāo)對中石油獨(dú)立環(huán)境報(bào)告進(jìn)行評價(jià)與分析,發(fā)現(xiàn)中石油披露的環(huán)境信息不完整,定性指標(biāo)多于定量指標(biāo)。李晚金[16]對部分滬市公司進(jìn)行實(shí)證研究發(fā)現(xiàn)公司規(guī)模與法人股比例是影響我國上市公司環(huán)境信息披露的重要因素。另外,Zhang[5]研究認(rèn)為中國存在政策監(jiān)管不足的問題,即環(huán)保監(jiān)管缺乏透明度,懲罰力度太輕,企業(yè)面臨的綠色研發(fā)成本較高,所以中國的環(huán)保政策缺乏對企業(yè)環(huán)保行為的促進(jìn)作用。因此,本文在我國環(huán)保監(jiān)管力度加強(qiáng)的背景下,利用2008至2014年的全行業(yè)上市公司面板數(shù)據(jù)檢驗(yàn)企業(yè)環(huán)保行為所引起的市場反應(yīng)。

本文根據(jù)Kitzmueller,Shimshack[4]提出的關(guān)于企業(yè)實(shí)施社會(huì)責(zé)任行為動(dòng)機(jī)的分析框架,對由環(huán)保信息引起的我國股票市場波動(dòng)進(jìn)行解釋。金融市場對企業(yè)環(huán)保行為的反應(yīng)一方面代表著企業(yè)環(huán)保行為的實(shí)施效果與強(qiáng)度;另一方面代表著投資者是否具有社會(huì)環(huán)境偏好,也表現(xiàn)出上市公司是否具有構(gòu)建“綠色企業(yè)形象”的需要。在新古典框架下,F(xiàn)riedman[17]認(rèn)為企業(yè)唯一的責(zé)任是最大化股東財(cái)富。政府應(yīng)該承擔(dān)起提供社會(huì)公共物品,減弱外部性的社會(huì)責(zé)任。然而,根據(jù)Hong等[18]對案例研究的統(tǒng)計(jì),美國企業(yè)在社會(huì)責(zé)任方面的投資每年都達(dá)到數(shù)百萬美元,這一現(xiàn)象顛覆了企業(yè)的古典范式。因此,有學(xué)者提出新的解釋,Jensen[19-20]認(rèn)為企業(yè)實(shí)施社會(huì)責(zé)任行為是道德風(fēng)險(xiǎn)問題的表現(xiàn),即企業(yè)管理者是利用股東財(cái)富在關(guān)鍵利益相關(guān)者中構(gòu)建良好的個(gè)人形象(例如,工會(huì)、非營利組織和政府),是一種謀求更好個(gè)人職業(yè)前景的手段。所以,當(dāng)正面的企業(yè)社會(huì)責(zé)任信息披露后,股票價(jià)格會(huì)表現(xiàn)出下降趨勢。然而,另一部分研究者認(rèn)為,當(dāng)企業(yè)的利益相關(guān)者可以直接影響到企業(yè)的產(chǎn)品需求,勞動(dòng)力供給量,金融市場表現(xiàn)以及潛在的政策制訂,新古典框架下定義的企業(yè)同樣不能忽視他們的需求,換言之,因?yàn)槔嫦嚓P(guān)者具有社會(huì)環(huán)境偏好,所以,企業(yè)實(shí)施社會(huì)責(zé)任行為是出于股東財(cái)富最大化的考慮,因此,能夠?yàn)槠髽I(yè)帶來顯著大于零的金融市場回報(bào)率[21-22]。

另外,有部分研究認(rèn)為中國的企業(yè)社會(huì)責(zé)任報(bào)告由于存在強(qiáng)制性,所以缺乏信息有效性,甚至部分報(bào)告僅僅是起到公司宣傳手冊的作用[23-24]。但是近年的研究卻提出相反的證據(jù),Hung等[25]與Marquis,Qian[26]的研究認(rèn)為企業(yè)社會(huì)責(zé)任報(bào)告能夠有效降低非國有企業(yè)的信息不對稱問題。本文結(jié)合語義分析技術(shù),對企業(yè)披露的環(huán)保信息進(jìn)行情緒分析,觀察文本傳遞出的不同情緒是否會(huì)造成股票收益率波動(dòng)方向性的不同,分析結(jié)果與Kearney, Liu[27]所提出的論點(diǎn)一致,公司披露信息的情緒強(qiáng)弱與價(jià)格波動(dòng)有著顯著的正相關(guān)關(guān)系。從另一個(gè)角度為我國企業(yè)社會(huì)責(zé)任報(bào)告提供信息有效性的證據(jù)。

2樣本組成與方法

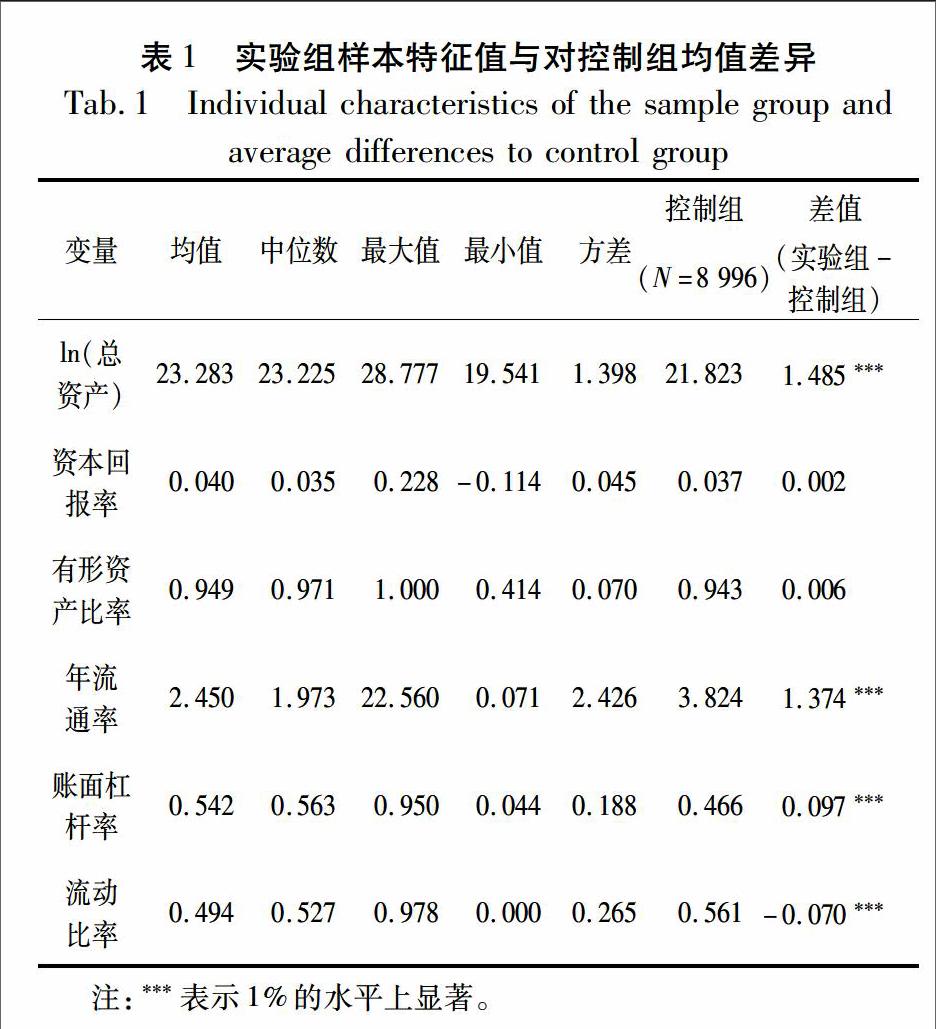

本文所使用的交易數(shù)據(jù)和財(cái)務(wù)數(shù)據(jù)都來自國泰安數(shù)據(jù)庫,文中使用的企業(yè)社會(huì)責(zé)任(Corporate Social Responsi bility, CSR)報(bào)告均來自于上海證券交易所和深圳證券交易所網(wǎng)站。為了研究政策變動(dòng)對上市企業(yè)環(huán)保行為的影響,本文將使用雙重差分法進(jìn)行分析,因此選取了四類被強(qiáng)制披露CSR報(bào)告的企業(yè)形成實(shí)驗(yàn)組,分別是:上海證券交易所公司治理板塊、金融行業(yè)、在海外發(fā)行并流通的企業(yè)以及深證證券交易所全部企業(yè)。由于考慮到海外發(fā)行并交易的企業(yè)遵循著不同的交易規(guī)則,因此我們?nèi)コ艉M饬魍ú糠帧A硗猓捎诓糠謴?qiáng)制披露企業(yè)所披露內(nèi)容從未包含環(huán)保信息,因此我們?nèi)コ袅?6家與環(huán)境保護(hù)信息完全不相關(guān)的企業(yè),另外去除掉了36家曾經(jīng)因?yàn)檫`規(guī)被從公司治理板塊中剔除掉的企業(yè),最終由309家(1 251份CSR 報(bào)告)企業(yè)形成實(shí)驗(yàn)組。然后,我們從A股市場選取了2 002家從未自愿披露CSR 報(bào)告的企業(yè)形成控制組。樣本選取的是2008年到2014年。表1展示所有企業(yè)的個(gè)體情況以及實(shí)驗(yàn)組與控制組之間的差異,可以看出,實(shí)驗(yàn)組企業(yè)的規(guī)模大于控制組,其總資產(chǎn)中位數(shù)(116億元)高于國泰安上市企業(yè)數(shù)據(jù)庫中百分之九十的企業(yè),同時(shí),實(shí)驗(yàn)組企業(yè)擁有更高的賬面杠桿率,更低的流動(dòng)比率和國有企業(yè)占比更高(實(shí)驗(yàn)組70%的企業(yè)為國有企業(yè),而控制組只有40%)。樣本企業(yè)個(gè)體特征如表1所示。

本文分別使用事件分析法(Event Study)與雙重差分法(Differences in Difference)對股票市場不同時(shí)期的反應(yīng)進(jìn)行檢驗(yàn)。

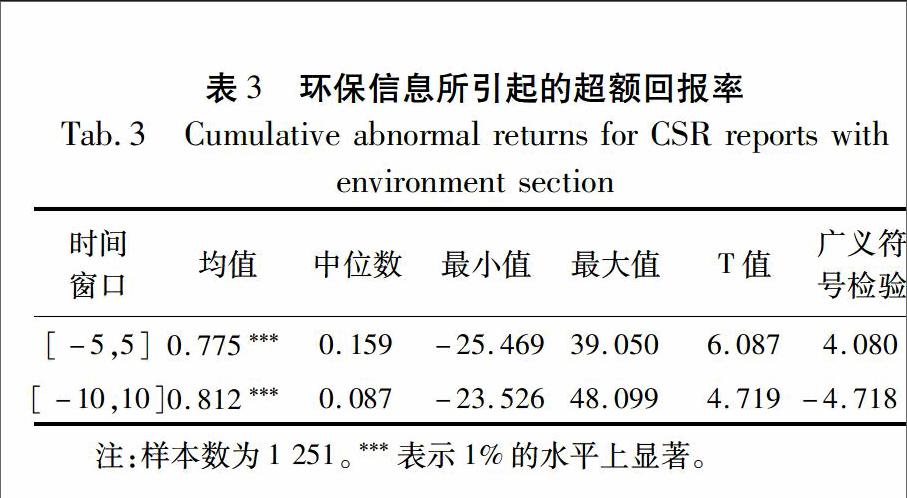

事件分析法是金融學(xué)中用于測量市場如何對某一特定事件反應(yīng)的方法。此方法最初被Fama、Fisher和Jensen在上世紀(jì)70年代引入經(jīng)濟(jì)學(xué)、金融學(xué)研究。此方法主要檢測兩類問題:①檢驗(yàn)證券市場是否滿足有效市場假說。②在有效市場假說成立的條件下,檢驗(yàn)信息披露對公司股東財(cái)富的影響。本文在有效市場假說下,利用CAPM市場模型計(jì)算由上市企業(yè)CSR報(bào)告披露造成的超額回報(bào)率,所選取的累計(jì)時(shí)間窗口分別為對稱的21天窗口[-10,10]和11天窗口[-5,5],本文所使用的超額回報(bào)率計(jì)算模型如公式(1)所示:

ARit=rit-αit-βit×rmr,t (1)

其中,αit和βit是由市場模型對報(bào)告披露50天以前的250個(gè)交易日數(shù)據(jù)估計(jì)所得,rit是企業(yè)日回報(bào)率,rmr,t是市場指數(shù)日回報(bào)率(本節(jié)中分別使用上證指數(shù)和深證指數(shù))。然后根據(jù)Boehme等[28]和Cowan [29]分別對累積超額回報(bào)率(cumulative abnormal return,CAR)進(jìn)行T檢驗(yàn)和廣義符號檢驗(yàn)(general sign test),其中T檢驗(yàn)主要驗(yàn)證超額回報(bào)率是否顯著不為零,而廣義符號檢驗(yàn)主要用于檢測中位數(shù)是否為零。利用以上兩個(gè)檢驗(yàn)統(tǒng)計(jì)量來觀察企業(yè)環(huán)保信息披露所帶來的效果。

雙重差分法(Differenceindifferences method)廣泛應(yīng)用于經(jīng)濟(jì)研究中對政策實(shí)施效果的檢驗(yàn)。本文利用雙重差分法對11天窗口的超額回報(bào)率檢驗(yàn),過濾出由政策變動(dòng)造成的影響,本文將這種影響稱為政策效應(yīng)。其中我們將2013年和2014年作為實(shí)施期(第2期),2008年到2012年作為前期(第1期),利用反事實(shí)框架的方程(2)計(jì)算政策效應(yīng):

ΔCARit=1NΣi:iI1∩Sp[(CAR1ti-CAR0t′i)-Σj:jI0∩Spw(i,j)(CAR0tj-CAR0t′j)](2)

其中,Sp代表傾向匹配得分的共同取值范圍,I1={i:Di=1}代表實(shí)驗(yàn)組企業(yè)集合,I0={i:Di=0}代表控制組企業(yè)集合。N是包含在共同取值范圍中的實(shí)驗(yàn)組企業(yè)數(shù)目,w(i,j)是實(shí)驗(yàn)組和控制組配對過程中所產(chǎn)生的權(quán)重。中括號里的第一項(xiàng)是配對后的實(shí)驗(yàn)組在第2期和第1期之間的累計(jì)超額回報(bào)率的差值,第二項(xiàng)是配對后的控制組在第2期和第1期之間的累積超額回報(bào)率的差值。二者相減得出由政策變動(dòng)造成的對實(shí)驗(yàn)組累計(jì)超額回報(bào)率的影響。

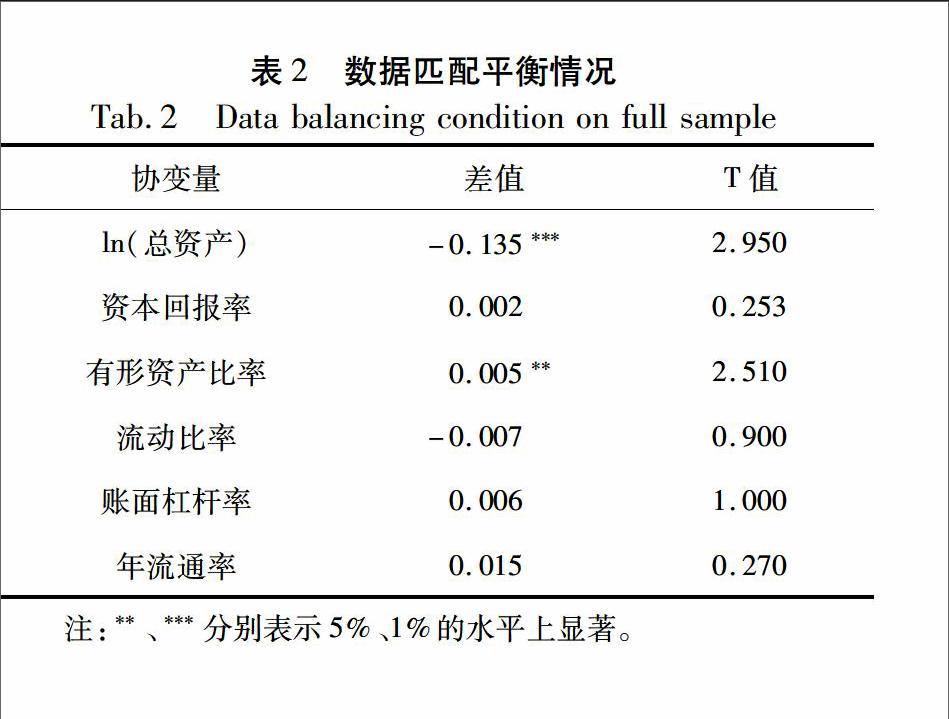

由于在樣本企業(yè)中,上海證券交易所“公司治理板塊”所占比重較大,而這一板塊的形成以企業(yè)自愿申請為主,所以在計(jì)算政策效果之前,先利用核傾向匹配得分的方法進(jìn)行匹配,從而處理由不可測變量造成的有偏估計(jì)問題。具體實(shí)施步驟如下:首先利用logit 回歸對每個(gè)個(gè)體的特征變量進(jìn)行匹配權(quán)重的估計(jì),其中的特征向量取自2012財(cái)務(wù)年度,包括:總資產(chǎn)、資本回報(bào)率、有形資產(chǎn)比率、股票年流通率、賬面杠桿率、流動(dòng)比率、政府所有以及所屬行業(yè)的虛擬變量。然后根據(jù)傾向匹配得分在共同的取值范圍里對實(shí)驗(yàn)組和控制組進(jìn)行一對一無放回配對。最終實(shí)驗(yàn)組包括240家企業(yè)(1 107份企業(yè)社會(huì)責(zé)任報(bào)告),控制組包括1 450家企業(yè)(8 956個(gè)樣本點(diǎn))。表2展示了傾向得分匹配后各特征變量的平衡情況。

3股票市場態(tài)度與信息有效性號檢驗(yàn)=4.080)。根據(jù)前文所知,實(shí)驗(yàn)組總資產(chǎn)的中位數(shù)是116億元,所以環(huán)保信息的披露能夠?yàn)閷?shí)驗(yàn)組中的中等企業(yè)帶來大約18億元的收益(0.159×116)。另一方面,21天窗口的累計(jì)超額回報(bào)率也顯著大于零。因此本文認(rèn)為,在2008年至2014年之間,由企業(yè)披露的環(huán)保信息所帶來的超額回報(bào)率平均顯著大于零。

此結(jié)果說明,中國股票市場對包含環(huán)保信息的企業(yè)社會(huì)責(zé)任報(bào)告會(huì)產(chǎn)生顯著且積極的反應(yīng)。這一發(fā)現(xiàn)與Krüger[8]截然相反。這是由于中國的經(jīng)濟(jì)環(huán)境與美國經(jīng)濟(jì)環(huán)境有著顯著區(qū)別。一方面,中國政府在企業(yè)競爭環(huán)境中扮演著重要的角色,對經(jīng)濟(jì)要素分配起到重要的作用,所以政府在企業(yè)利益相關(guān)者中占有重要的地位[24]。另一方面,中國的環(huán)境監(jiān)管制度并不完善,缺乏透明度,因此企業(yè)責(zé)任報(bào)告中披露的環(huán)保信息,起到了降低企業(yè)環(huán)保信息不對稱的作用。綜合以上兩方面原因,可以認(rèn)為中國企業(yè)實(shí)施環(huán)保行為有兩方面考慮:一是企業(yè)從利益相關(guān)者角度出發(fā),積極響應(yīng)政府政策,從而與政府保持更好的關(guān)系;二是企業(yè)為了規(guī)避潛在的政策變動(dòng)造成的懲罰風(fēng)險(xiǎn)而實(shí)施。因此,環(huán)保信息的披露獲得了股票市場的積極反應(yīng)。

為了檢驗(yàn)企業(yè)社會(huì)責(zé)任報(bào)告內(nèi)容的信息有效性,我們利用語義情緒分析程序①對所選取的文本進(jìn)行情緒打分,得分取值于[0,1]區(qū)間,得分越接近于1,說明文本主要使用正面詞匯,傳遞的態(tài)度越積極;得分越接近于0,說明文本主要使用負(fù)面詞匯,態(tài)度越消極。然后根據(jù)得分中位數(shù)對實(shí)驗(yàn)組樣本進(jìn)行分組,并且觀察不同得分組所獲得的超額回報(bào)率是否有顯著差異。表4展示了兩組得分情況,可以看到高分組的均值是0.977,非常接近于1,所以高分組的文本整體上是在傳遞非常積極的信息。而低分組的均值低于高分組均值13%,最低得分是0.518,說明低分組的文本情緒相對平和,表述中肯。

表5展示了兩組樣本所獲得超額回報(bào)率的情況,低分組所引起的價(jià)格波動(dòng)幅度小于高分組所引起的波動(dòng)幅度。

高分組獲得的超額回報(bào)率無論均值還是中位數(shù)都顯著大于零,低分組的均值大于零,但是其絕對值小于高分組。綜上,我國股票投資者對企業(yè)環(huán)保信息的反應(yīng)是積極的,無論是全樣本下,還是根據(jù)語義得分分組觀察,環(huán)保信息的披露對企業(yè)是有利的,同時(shí)也說明我國股票市場投資者具有社會(huì)環(huán)境偏好,關(guān)注“綠色企業(yè)形象”。

4政策效應(yīng)的檢驗(yàn)

表6匯報(bào)了由雙重差分法計(jì)算出對政策效應(yīng)的估計(jì)結(jié)果。從結(jié)果可知,前期(2008—2012年)的差值為-0.135(t值=-9.36),即在環(huán)保政策懲罰力度較低、監(jiān)管較松時(shí),企業(yè)強(qiáng)制披露的環(huán)保信息所引起的累積超額回報(bào)率要低于控制組回報(bào)率,這說明,企業(yè)被強(qiáng)制披露的環(huán)保信息被市場解讀為政策負(fù)擔(dān)。換言之,企業(yè)僅以滿足政府環(huán)保偏好的行為不足以為自身帶來較高的超額回報(bào)率。然而,在實(shí)施期(2013—2012年),實(shí)驗(yàn)組的累積超額回報(bào)率顯著高于控制組(0.142,t值=7.01),這說明兩方面問題:第一,《行動(dòng)計(jì)劃》確實(shí)提高了環(huán)境政策對企業(yè)排污的監(jiān)管力度,使得企業(yè)的環(huán)保行為效果顯著提高。第二,由于《行動(dòng)計(jì)劃》的實(shí)施,使得政策懲罰力度提高,促使股票投資者形成社會(huì)環(huán)境偏好。因此,本文認(rèn)為《行動(dòng)計(jì)劃》的實(shí)施不僅加強(qiáng)了企業(yè)環(huán)保行為,并且對企業(yè)的環(huán)保行為提供了正反饋機(jī)制,企業(yè)能夠通過環(huán)保信息披露獲得高于無環(huán)保信息企業(yè)的超額回報(bào)率。

同樣我們根據(jù)語義得分的中位數(shù)將實(shí)驗(yàn)組分為兩組。無論在前期還是在實(shí)施期,高分組獲得的超額回報(bào)率絕對值都高于低分組,換言之,積極的文本表述能夠引起的市場波動(dòng)幅度更大,這一結(jié)果與Kearney, Liu[25]一致。結(jié)合上一節(jié)的分析結(jié)果,可以認(rèn)為強(qiáng)制披露的企業(yè)社會(huì)責(zé)任報(bào)告具有信息有效性,也是投資者決策信息集的組成部分。

綜上所述,無論是在全樣本下還是語義分組中,都可以觀察到在《行動(dòng)計(jì)劃》實(shí)施之后,由環(huán)保信息披露所引起的股票超額回報(bào)率顯著大于零;另一方面,在實(shí)施之前,由于環(huán)境政策監(jiān)管較弱,懲罰力度輕,造成市場對環(huán)保信息的反應(yīng)是負(fù)面的,這種波動(dòng)方向上的轉(zhuǎn)變,證明由于加強(qiáng)的環(huán)境監(jiān)管對企業(yè)環(huán)保行為、投資者態(tài)度產(chǎn)生顯著的積極影響。

5道德風(fēng)險(xiǎn)與政策效應(yīng)形成機(jī)制

雖然顯著大于零的超額回報(bào)率說明了我國股票市場投資者具有社會(huì)環(huán)境偏好,關(guān)注企業(yè)綠色形象。但是,還需進(jìn)一步檢驗(yàn)我國投資者對企業(yè)環(huán)保行為是否也具有道德風(fēng)險(xiǎn)的考慮[19,30]。因此,本節(jié)仿照Krüger[8]的實(shí)證方法,使用賬面杠桿率和流動(dòng)比率作為檢驗(yàn)指標(biāo)。根據(jù)Jensen[19-20]的系列研究顯示,當(dāng)賬面杠桿率較高、流動(dòng)性較低,經(jīng)理人會(huì)相對謹(jǐn)慎地使用公司利潤;然而,當(dāng)賬面杠桿率較低而流動(dòng)性較高時(shí),道德風(fēng)險(xiǎn)發(fā)生的概率會(huì)增加;所以西方研究認(rèn)為當(dāng)賬面杠桿率較高而流動(dòng)性較低時(shí),股票市場才會(huì)對企業(yè)社會(huì)責(zé)任行為產(chǎn)生正向反應(yīng),反之往往會(huì)產(chǎn)生負(fù)向反應(yīng)。本文利用這一指標(biāo)對我國企業(yè)環(huán)保行為的道德風(fēng)險(xiǎn)問題進(jìn)行檢驗(yàn),如果該指標(biāo)對市場反應(yīng)的影響顯著,說明企業(yè)環(huán)保行為僅僅是為完成社會(huì)責(zé)任報(bào)告披露政策而被迫實(shí)施的,僅僅體現(xiàn)了企業(yè)對政策實(shí)施的回應(yīng)。

其次,本文進(jìn)一步驗(yàn)證了政策效應(yīng)的形成機(jī)制。將實(shí)驗(yàn)組按照國有和非國有企業(yè)進(jìn)行分組,其中國有企業(yè)167家(占實(shí)驗(yàn)組的68%),非國有企業(yè)73家(占實(shí)驗(yàn)組的32%)。控制組保持傾向匹配得分后的數(shù)量(1 454家)。通過觀察兩組間市場反應(yīng)的差異來解釋政策效應(yīng)的形成渠道。

另外,本文對政策效應(yīng)進(jìn)行了穩(wěn)健性檢驗(yàn)。在控制了企業(yè)個(gè)體效應(yīng)和年度時(shí)間趨勢的基礎(chǔ)上,對政策效應(yīng)進(jìn)行OLS估計(jì)。估計(jì)所使用的變量為實(shí)施期虛擬變量(Post)與實(shí)驗(yàn)組虛擬變量(Treated)的交叉項(xiàng)(Post×Treated)。

CARit=β0+β1Post×Treated+Σ5j=1βitj×Characteristic variables+εit (3)

Characteristic variables指企業(yè)特征變量,包括:總資產(chǎn)的自然對數(shù),有形資產(chǎn)比率,股票年流通率,賬面杠桿率和流動(dòng)比率。

政策效應(yīng)的方向性依然穩(wěn)健(0.018,t值=2.63),但是,國有組的政策效應(yīng)(0.019,t值=2.44)比非國有企業(yè)(0.017,t值=1.63)顯著。這一結(jié)果可以從兩方面解釋:首先,國有企業(yè)整體規(guī)模大,主營業(yè)務(wù)多數(shù)涉及污染排放密度較高的行業(yè),因此,對環(huán)保政策變動(dòng)敏感。并且國有企業(yè)一向?qū)艺哂兄臃e極地響應(yīng),因此反應(yīng)顯著。其次,由于發(fā)展中國家的環(huán)境監(jiān)管制度普遍缺乏透明度,非國有企業(yè)相對于國有企業(yè)會(huì)有著更高的懲罰風(fēng)險(xiǎn)[24],而且,相對比國有企業(yè),非國有企業(yè)在政策扶植、金融市場融資等方面更難獲得支持,所以,非國有企業(yè)對污染物排放一向謹(jǐn)慎,所以《行動(dòng)計(jì)劃》的實(shí)施對非國有企業(yè)的影響力有限。另外,無論在總樣本下還是分組中,賬面杠桿率和流動(dòng)比率兩個(gè)指標(biāo)對超額回報(bào)率的影響都不顯著,這說明上市公司因環(huán)境信息披露所獲得的超額回報(bào)率并不體現(xiàn)道德風(fēng)險(xiǎn)問題。換言之,企業(yè)環(huán)保行為不僅僅是應(yīng)對企業(yè)社會(huì)責(zé)任報(bào)告而強(qiáng)制實(shí)施或披露的,而是由于社會(huì)環(huán)境偏好在投資者中普遍存在使得企業(yè)具有構(gòu)建“綠色形象”的需求,所以,企業(yè)環(huán)保行為能夠獲得股票市場的積極反應(yīng)。

6總結(jié)

本文利用金融學(xué)計(jì)量方法與語義分析方法,分析了《大氣污染防治行動(dòng)計(jì)劃》的實(shí)施對上市公司環(huán)保行為的影響。結(jié)果顯示,一方面,我國上市公司披露的環(huán)保信息能夠帶來可觀的超額回報(bào)率,股票市場投資者認(rèn)同企業(yè)的環(huán)保行為,使得企業(yè)具有構(gòu)建“綠色企業(yè)形象”的需求;另一方面,通過檢驗(yàn)政策效應(yīng)的形成機(jī)制,發(fā)現(xiàn)國有企業(yè)是我國環(huán)境保護(hù)的主力軍,對政策變動(dòng)的反應(yīng)更加明顯,證明了我國環(huán)境政策起到對企業(yè)環(huán)保行為有促進(jìn)作用。最后,通過進(jìn)行語義分析,證明了環(huán)保信息披露的信息有效性。綜上,本文建議上市企業(yè)應(yīng)該注重對自身環(huán)保信息的收集與披露。另外,政府在加強(qiáng)環(huán)境監(jiān)管的同時(shí),應(yīng)注重對企業(yè)的環(huán)保行為提供配套補(bǔ)貼政策,增強(qiáng)對環(huán)保企業(yè)的金融支持,提高針對民營企業(yè)實(shí)施環(huán)保行為的政策支持,從而加強(qiáng)民營企業(yè)參與綠色研發(fā)的積極性。

(編輯:李琪)

參考文獻(xiàn)(References)

[1]YANDLE B, BHATTARAI M, VIJAYARAGHAVAN M. Environmental Kuznets Curves: a review of findings, methods, and policy implications. PERC Research study 02-1 update[R]. International Water Management Institute, 2004.

[2]GROSSMAN G M, KRUEGER A B. Economic growth and the environment[J]. The quarterly journal of economics, 1995, 110(2): 353-377.

[3]ANTLE J M, HEIDEBRINK G. Environment and development: theory and international evidence[J]. Economic development and cultural change, 1995, 43(3): 603-625.

[4]KITZMUELLER M, SHIMSHACK J. Economic perspectives on corporate social responsibility[J]. Journal of economic literature, 2012, 50(1): 51-84.

[5]ZHANG B, BI J, YUAN Z, et al. Why do firms engage in environmental management? an empirical study in China[J]. Journal of cleaner production, 2008, 16(10): 1036-1045.

[6]《大氣污染防治行動(dòng)計(jì)劃》出臺(tái)[N/OL].南方周末,2013-09-13.http://www.infzm.com/content/94377.[The most strictest in history, the announcemet of ‘a(chǎn)ir pollution prevent and control action plan[N/OL].Sourthern Weekend, 2013-09-13. http://www.infzm.com/content/94377.]

[7]MARGOLIS J D, ELFENBEIN H A, WALSH J P. Does it pay to be good? a metaanalysis and redirection of research on the relationship between corporate social and financial performance[R]. 2007.

[8]KRGER P. Corporate goodness and shareholder wealth[J]. Journal of financial economics, 2015, 115(2): 304-329.

[9]HESS D, DUNFEE T W. The KaskyNike threat to corporate social reporting: implementing a standard of optimal truthful disclosure as a solution[J]. Business ethics quarterly, 2007, 17(1): 5-32.

[10]ZHANG L, WANG T, FUNG H G. Market reaction to corporate social responsibility announcements: evidence from china[J]. China & world economy, 2014, 22(2): 81-101.

[11]YE K, ZHANG R. Do lenders value corporate social responsibility? evidence from China[J]. Journal of business ethics, 2011, 104(2): 197-206.

[12]WANG M, QIU C, KONG D. Corporate social responsibility, investor behaviors, and stock market returns: evidence from a natural experiment in China[J]. Journal of business ethics, 2011, 101(1): 127-141.

[13]畢茜, 彭玨, 左永彥. 環(huán)境信息披露制度, 公司治理和環(huán)境信息披露[J]. 會(huì)計(jì)研究, 2012(7): 39-47.[BI Qian, PENG Yu, ZUO Yongyan. Environment information disclosure system, corporate governance and environment information disclosure[J]Journal of accounting research, 2012(7): 39-47.]

[14]畢茜, 于連超. 環(huán)境稅的企業(yè)綠色投資效應(yīng)研究——基于面板分位數(shù)回歸的實(shí)證研究[J]. 中國人口·資源與環(huán)境, 2016, 26(3): 76-82.[BI Qian, YU Lianchao. Relationship between environmental taxes and enterprise green investment behavior: a panel quantile regression approach[J] China population, resources and environment,2016, 26(3): 76-82.]

[15]何麗梅. 基于獨(dú)立環(huán)境報(bào)告的中日石油企業(yè)環(huán)境績效信息披露比較研究[J]. 中國人口·資源與環(huán)境, 2009, 19(6): 97-102.[HE Limei. The comparative research on environmental performance information of oil firm between Japan and China[J]. China population, resources and environment,2009, 19(6): 97-102.]

[16]李晚金, 匡小蘭, 龔光明. 環(huán)境信息披露的影響因素研究——基于滬市 201 家上市公司的實(shí)證檢驗(yàn)[J]. 財(cái)經(jīng)理論與實(shí)踐, 2008, 29(3): 47-51.[LI wanjin, KUANG xiaolan, GONG guangming, The study of affecting factors of environmental information disclosures: evidence from 201 public firms on SZSE[J].Financial theory and practice,2008, 29(3): 47-51. ]

[17]FRIEDMAN M. The social responsibility of business is to increase its profits[C]//Corporate ethics and corporate governance. Springer Berlin Heidelberg, 2007: 173-178.

[18]HONG H, KACPERCZYK M. The price of sin: the effects of social norms on markets[J]. Journal of financial economics, 2009, 93(1): 15-36.

[19]FAMA E F, JENSEN M C. Separation of ownership and control[J]. The journal of law and economics, 1983, 26(2): 301-325.

[20]JENSEN M C. Value maximization, stakeholder theory, and the corporate objective function[J]. Business ethics quarterly, 2002, 12(2): 235-256.

[21]DERWALL J, GUENSTER N, BAUER R, et al. The ecoefficiency premium puzzle[J]. Financial analysts journal, 2005,61(2): 51-63.

[22]HORVTHOV E. Does environmental performance affect financial performance? a metaanalysis[J]. Ecological economics, 2010, 70(1): 52-59.

[23]HESS D. Social reporting and new governance regulation:the prospects of achieving corporate accountability through transparency[J]. Business ethics quarterly, 2007, 17(3): 453-476.

[24]LIN L W. Corporate social responsibility in China: window dressing or structural change?[R].2009.

[25]HUNG Mingyi, SHI Jing, WANG Yongxiang.The effect of mandatory CSR disclosure on information asymmetry: evidence from a quasinatural experiment in China[R].Asian Finance Association, 2013.

[26]MARQUIS C, QIAN C. Corporate social responsibility reporting in China: symbol or substance?[J]. Organization science, 2013, 25(1): 127-148.

[27]KEARNEY C, LIU S. Textual sentiment in finance: a survey of methods and models[J]. International review of financial analysis, 2014, 33: 171-185.

[28]BOEHMER E, MASUMECI J, Poulsen A B. Eventstudy methodology under conditions of eventinduced variance[J]. Journal of financial economics, 1991, 30(2): 253-272.

[29]COWAN A R. Nonparametric event study tests[J]. Review of quantitative finance and accounting, 1992, 2(4): 343-358.

[30]ROSS S A. The economic theory of agency: the principals problem[J]. The american economic review, 1973, 63(2): 134-139.

[31]XIE Y, DAI H, DONG H, et al. Economic impacts from PM2.5 pollutionrelated health effects in China: aprovinciallevel analysis[J]. Environmental science & technology, 2016, 50(9): 4836-4843.

[32]LI K, PRABHALA N. Selfselection models in corporate finance[R]. Smith School Research Paper No. RHS 06-020, 2005.

[33]PORTER M E. Towards a dynamic theory of strategy[J]. Strategic management journal, 1991, 12(S2): 95-117.

[34]DHALIWAL D S, LI O Z, TSANG A, et al. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting[J]. The accounting review, 2011, 86(1): 59-100.

[35]TETLOCK P C. Giving content to investor sentiment: the role of media in the stock market[J]. The journal of finance, 2007, 62(3): 1139-1168.

[36]PERCIVAL R V, SCHROEDER C H, MILLER A S, et al. Environmental regulation: law, science, and policy[M]. Wolters Kluwer Law & Business, 2013.

[37]GUIDRY R P, PATTEN D M. Market reactions to the firsttime issuance of corporate sustainability reports: evidence that quality matters[J]. Sustainability accounting, management and policy journal, 2010, 1(1): 33-50.

[38]KONAR S, COHEN M A. Does the market value environmental performance?[J]. Review of economics and statistics, 2001, 83(2): 281-289.

[39]KEMPF A, OSTHOFF P. The effect of socially responsible investing on portfolio performance[J]. European financial management, 2007, 13(5): 908-922.

[40]HENRIQUES I, SADORSKY P. The determinants of an environmentally responsive firm: an empirical approach[J]. Journal of environmental economics and management, 1996, 30(3): 381-395.

[41]EARNHART D, LIZAL L. Effects of ownership and financial performance on corporate environmental performance[J]. Journal of comparative economics, 2006, 34(1): 111-129.

[42]JENSEN M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American economic review, 1986, 76(2): 323-329.

[43]WOOLRIDGE J R, SNOW C C. Stock market reaction to strategic investment decisions[J]. Strategic management journal, 1990, 11(5): 353-363.

[44]MU Q, ZHANG S. An evaluation of the economic loss due to the heavy haze during January 2013 in China[J]. China environ. sci, 2013, 33(11): 2087-2094.

[45]LIU X, ANBUMOZHI V. Determinant factors of corporate environmental information disclosure: an empirical study of Chinese listed companies[J]. Journal of cleaner production, 2009, 17(6): 593-600.

[46]BARON D P. Private politics, corporate social responsibility, and integrated strategy[J]. Journal of economics & management strategy, 2001, 10(1): 7-45.

[47]OUYANG A Y, RAJAN R S, WILLETT T D. China as a reserve sink: the evidence from offset and sterilization coefficients[J]. Journal of international money and finance, 2010, 29(5): 951-972.

[48]SHEEHAN P, CHENG E, English A, et al. Chinas response to the air pollution shock[J]. Nature climate change, 2014, 4(5): 306-309.

[49]LAZONICK W,OSULLIVAN M. Maximizing shareholder value: a new ideology for corporate governance[J]. Economy and society, 2000, 29(1): 13-35.

[50]SCHRDER M. Is there a difference?the performance characteristics of SRI equity indices[J]. Journal of business finance & accounting, 2007, 34(1-2): 331-348.

[51]HENRIQUES I, SADORSKY P. The determinants of an environmentally responsive firm: an empirical approach[J]. Journal of environmental economics and management, 1996, 30(3): 381-395.

[52]LAI K, WONG C W Y. Green logistics management and performance:some empirical evidence from Chinese manufacturing exporters[J]. Omega, 2012, 40(3): 267-282.

[53]LIU Xianbing, VENKATACHALAM A. Determinant factors of corporate environmental information disclosure: an empirical study of Chinese listed companies [J]. Journal of cleaner production, 2009,17(6): 593-600.

[54]MIN Kerui. Boson NLP: an ensemble approach for word segmentation and POS tagging[C]// National CCF Conference on Natural Language Processing and Chinese Computing. Springer International Publishing, 2015.

[55]BARON D P. Corporate social responsibility and social entrepreneurship[J]. Journal of economics & management strategy, 2007, 16(3): 683-717.