會計研究熱點可視化分析

2017-04-26 18:07:32

當代經濟 2017年10期

(河南財經政法大學 計算機與信息工程學院,河南 鄭州 450046)

會計研究熱點可視化分析

李 雪,楊 玉,張永強

(河南財經政法大學 計算機與信息工程學院,河南 鄭州 450046)

隨著經濟的迅速發展和科技的更新換代,會計也在不斷的發展。不同時期,會計領域關注的熱點也有所不同。為了探究當下國內外學者在會計領域的研究熱點,本文以Web of Science核心庫和中國知網為數據來源,將2011—2015年間共2825篇針對會計的研究文獻作為對象,采用多種分析工具以及可視化技術,從高頻關鍵詞,摘要高頻詞以及國家-機構知識圖譜等方面進行分析,梳理了當前會計領域的研究現狀。同時利用聚類分析劃分了會計研究的幾大領域,并將國內外數據按年度進行比較,進一步說明了國內外會計領域的研究方向,為學者對會計領域的研究指明方向。

會計;知識圖譜;聚類分析;可視化

一、引言

國際上,Accounting Review、Journal of Accounting & Economics、Journal of Accounting Research以及國內《會計研究》、《審計研究》、《財務與會計》這六本期刊代表了國內外會計領域研究的最高水準。因此,本文在選取2011—2015年間的文獻時,對檢索出來的文獻進行篩選之后,在Accounting Review、Journal of Accounting & E-conomics、Journal of Accounting Research中分別選取了475篇、189篇、184篇文獻,在《會計研究》、《審計研究》、《財務與會計》中分別選取了722篇、487篇、768篇文獻進行研究。了解國際上會計學的研究熱點有助于相關學者把握學科動態,從而把我國會計的發展向正確的方向不斷推進。然而當前對會計學發展趨勢的估計大多是基于表層信息或定性分析得出的,分析工具略顯單一,結論之間也沒有交叉印證。本文通過對所選取文獻的關鍵詞、摘要、主題詞等多個方向,運用多種可視化工具進行分析,對得出的結論進行交叉印證,展示出會計領域當前的研究熱點。相關學者可以對這些期刊的側重點和會計領域發展趨勢有一個更為清晰的理解,進而對相關學者決定自己的研究方向和投稿方向有一定的幫助。

二、研究方法

本文在獲取了文獻數據以后,采取定量分析和定性分析相結合的方法,運用多種分析工具,通過不同視角對目前會計領域的研究熱點進行剖析。其中,Bicomb可以提取文章中相應字段的出現頻次,Cite SpaceIII可以對抓取的相應字段頻次進行分析。利用這兩種工具對關鍵詞和主題詞進行分析,能夠得到目前會計領域的研究熱點。Rost可以獲取文獻摘要中的高頻詞匯,通過Excel生成所需表格進行數據統計,并利用所得到的數據繪制雷達圖分析目前不同期刊的關注點,對摘要中的高頻詞匯的分析結論和對高頻關鍵詞的分析結論互相論證。另外,Spss對Bicomb得到的詞篇矩陣進行分析,得到聚類分析圖之后,考慮每一類團內的共性和各個類團之間的差異,對當前的研究熱點作進一步剖析,同時對本文中得到的結論再次進行論證。通過上述軟件,本文對數據進行了充分的挖掘,各個研究方法互相支撐,呈現出目前國內外會計領域的研究熱點。

三、研究現狀分析

1、高頻關鍵詞統計

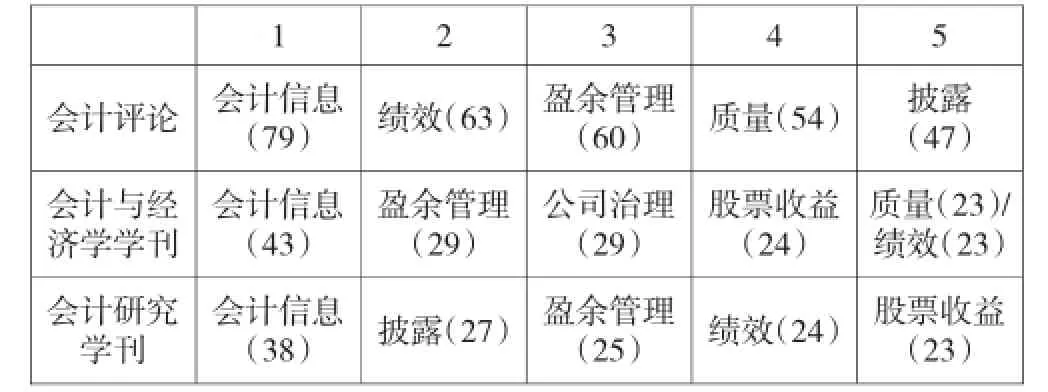

雖然關鍵詞在一篇文章中所占的比例極小,但其中包含了很多有價值的信息,是對文章最高度的概括。本文按期刊對關鍵詞進行統計,將國內外期刊中整理得到的文獻導入到Bicomb進行關鍵詞的處理,運行后得到的統計結果如表1和表2所示。

表1 三大英文期刊關鍵詞統計

表2 三大中文期刊關鍵詞統計

關鍵詞的頻次是按篇次進行統計的,基于選取的文章數來說,這些頻次的關鍵詞已經能說明問題。由表1可以看出,三大外文期刊中,會計信息都是出現頻次最高的關鍵詞,累計頻次多達160次,約占選取的英文文獻的18%。盈余管理出現的頻次為114次,緊隨其后。績效出現頻次也有110次之多。這三個是出現頻次較高的關鍵詞。

從表2可以看出,“內部控制”作為熱點詞匯出現的頻次高達139次,可見近五年來我國較為關注內部控制這一領域。此外,許多涉及管理方面的高頻關鍵詞表明我國會計領域越來越多地參與到企業管理之中。從不同的期刊來看,《審計研究》主要是對審計方面內容進行研究,較有針對性。《會計研究》和《財務與會計》相對來說對會計領域研究內容面就更廣,研究熱點分布也更加均衡。

2、摘要高頻詞對比

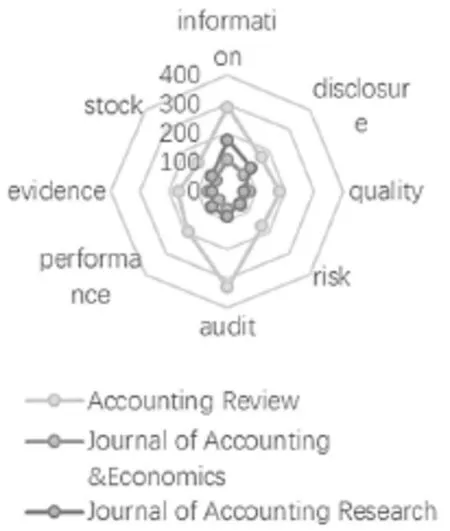

摘要是對關鍵詞的擴充,是文章濃縮的精華。關鍵詞有時太過于精煉以至于不能對文章的核心進行準確的概括。所以,本文也對摘要中出現的高頻詞進行了統計和分析。為了更加直觀地展現各個期刊研究的側重點,從三大外文期刊中挑選出8個摘要中的高頻詞,將選取的詞頻用雷達圖的形式表現出來,如圖1所示。

若暫不關注期刊規模這一變量,從圖1中可以看出,選取的文獻的研究內容側重于會計信息和審計這兩方面。高頻關鍵詞顯示的研究側重點和高頻關鍵詞部分得到的一樣。盈余管理是導致會計信息失真的重要因素之一,因此,如果盈余管理是一個研究熱點,那么關注審計和審計證據也在情理之中。這在下文中將進一步論證。

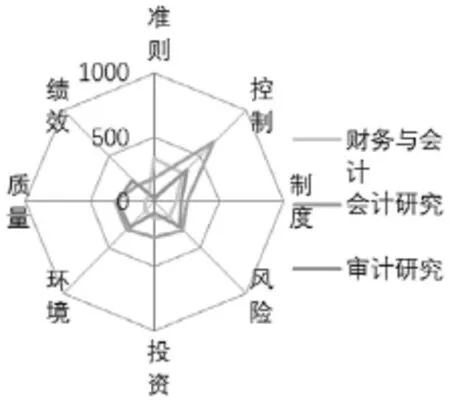

由于《審計研究》是我國審計學會主辦的,在內容上偏重于審計理論和政府會計。從表2中可以看出,《會計研究》和《財務與會計》這兩個期刊的研究方向也不是十分一致。因此,無法對這三大期刊的關鍵詞繪制雷達圖。僅從摘要中的高頻詞匯中挑選出8個在三大期刊中出現頻次都較高的詞繪制雷達圖,如圖2所示。

綜合比較三個期刊的數據指向,可以發現《會計研究》的熱點趨勢更分明,研究熱點側重于控制這一方面。《財務與會計》的熱點趨向于對準則和控制的研究。《審計研究》的研究熱點相對來說比較分散,比較側重于對控制的研究,對準則和投資的研究較少。顯然,控制是一個研究方向。其他的研究熱點還需要進一步分析才能確定。

四、研究熱點分析

圖1 外文文獻摘要高頻詞雷達圖

圖2 中文文獻摘要高頻詞雷達圖

1、知識圖譜熱點分析

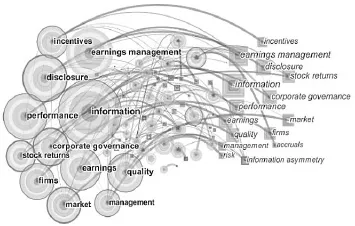

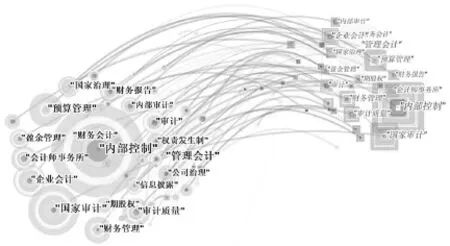

知識圖譜中節點圓圈的大小代表了該節點的中心度,節點年輪的厚度代表了該節點在不同年份的被引情況,節點之間的連線粗細代表了該節點之間的共現頻次。在一定時間范圍內,有些關鍵詞之間的聯系非常緊密,有些關鍵詞在網絡中顯得比較孤立,通過對關鍵詞網絡的分析,可以對研究主題有更加深入的了解。

利用Cite SpaceIII軟件對關鍵詞和主題詞進行分析,將節點類型選擇為keyword,詞類型設置為noun phrases。選擇關鍵詞和主題詞主要是因為它們是對文章主題的高度精煉,并且是文章主題的核心詞匯。主題詞包括各級標題、敘詞、單元詞等形式。Cite SpaceIII的其他設置不變,運行軟件之后,生成兩個網絡共同構成的混合網絡圖,如圖3所示。其中,節點數為97個,邊數為165條。圖中所示的兩種節點表示會計學的研究熱點,節點的大小與受關注程度呈正比例關系。圖中,高頻主題詞短語用正方形節點表示,高頻關鍵詞用圓形節點表示,圖形標注的文字對節點進行描述。最大的節點是會計信息,共現頻次是161。從對會計信息的可比性和透明度的研究,到對會計信息與戲院配置和供應鏈之間的關系研究,學者們越來越認識到會計信息的重要性。在大數據興起之后,云環境下對會計信息系統可信性等方面的研究,又引起學者對會計信息的新關注(秦榮生,2013)。[1]第二大節點是盈余管理,共現頻次為147。在現代市場經濟中,人們不可能完全消除契約摩擦和溝通摩擦,也因此盈余管理將會在一段時間內持續存在。并且,盈余管理和企業的盈利能力、償債能力、財務結構以及一些非財務因素之間都有非常重要的聯系(Rashid等,2016)。[2]所以作為財務揭示的熱點話題之一,我們還需要對盈余管理作更進一步研究。第三大節點是披露和績效,共現頻次是113。盈余管理和披露管理有著千絲萬縷的聯系。隨著美國薩班斯法案的出臺,人們對會計信息披露的關注進一步升溫。隨著會計不斷發展,管理會計這一分支也得到了進一步發展。會計不斷在管理領域深入,平衡記分卡等工具也得到進一步重視。會計在績效管理這一領域的貢獻也越來越大。

圖3 熱點知識圖譜(國外)

圖4 熱點知識圖譜(國內)

中文關鍵詞熱點圖譜中,節點類型與數據運算規則選擇同英文數據處理一樣。軟件運行結果如圖4所示。內部控制是最大的節點,共現頻次是251。企業內部控制是現代企業管理的重要手段,貫穿于企業經營管理活動的各個方面。特別是隨著企業信息化建設進程的加速進行,對內部控制的要求也會越來越高,所以關于內部控制的研究在將來仍是研究的熱點。第二大節點是管理會計,共現頻次是163。會計同各個部門是緊密聯系在一起的,以確保各個職能部門高效有序的運行。財務部門在企業中占有重要地位,現在企業也更看重會計與管理的結合。第三大節點是國家審計,共現頻次是137。一個國家經濟的有序運行與健康發展離不開其審計體系的支持。隨著我國市場經濟體系的日益完善,為了有效的規避風險并對經濟主體進行有效的監督,對審計的要求也越來越高,這一研究熱點在將來仍會受到持續關注。

2、年度熱點分析

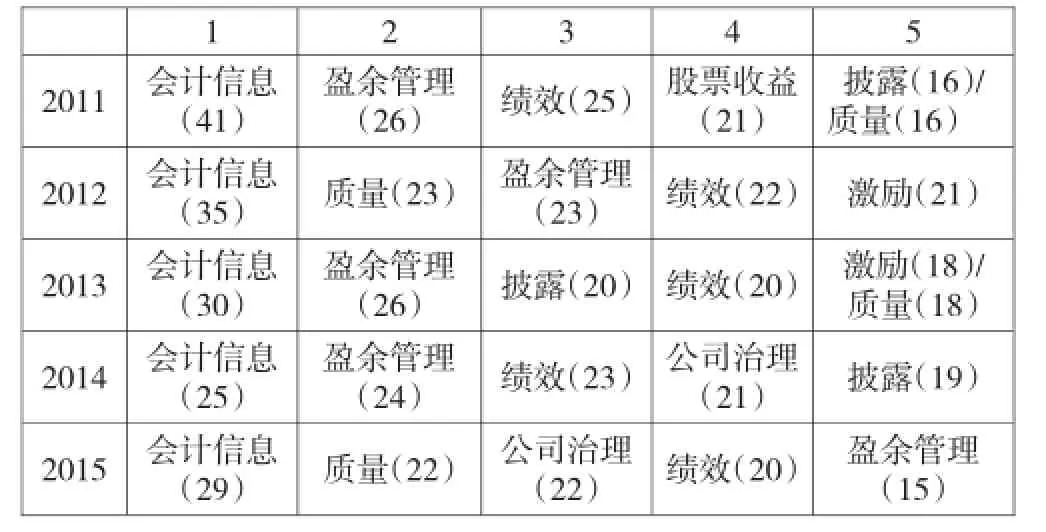

會計準則隨著經濟的發展在不斷完善,每年的研究熱點可能會隨著大環境的變化而有所不同。從時間維度來對研究的熱點進行分析,能更好地觀察到每年研究熱點的變化,進而觀察出研究的趨勢。經過數據清洗之后,每年的高頻關鍵詞如表3和表4所示。

表3 三大外文期刊年度熱點統計

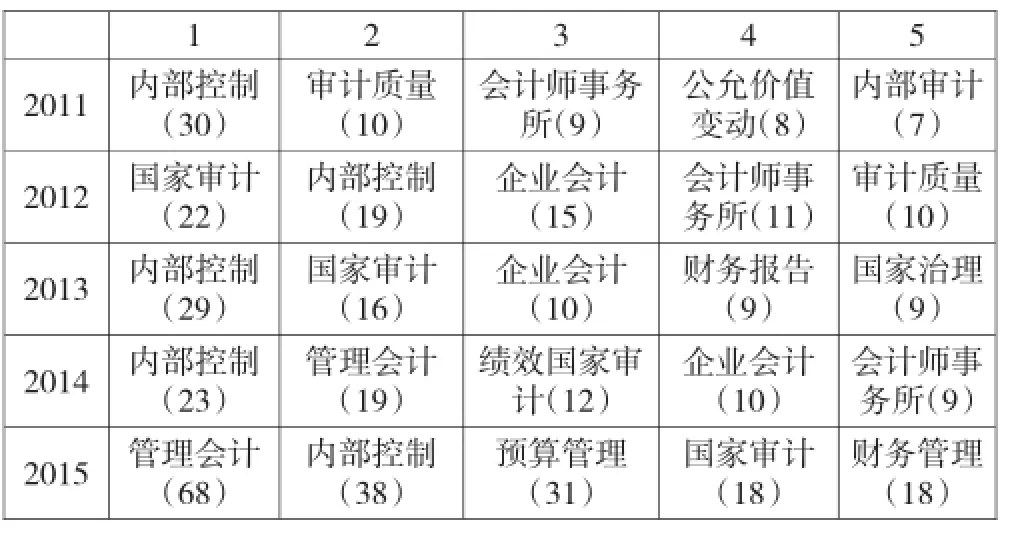

表4 三大中文期刊年度熱點統計

由表3可以看出,每年最受關注的研究熱點都是會計信息,由此可以感受到會計信息的重要地位。會計信息質量的高低會對資本市場的有效性有直接影響(逯東等,2012)。[3]在國際上,信息風險審計已被廣泛開展(黃喬語和時現,2014)。[4]盈余管理在前四年中都在比較靠前的位置。國際財務報告準則在發展過程中越來越強調職業判斷的深度,業績不可避免地增加了盈余管理的空間(劉泉軍,2015)。[5]在后兩年,公司治理的受關注程度不斷上升。內部審計可以看作是公司治理的組成部分(王光遠和翟曲,2006)。[6]國際上,內部審計正經歷著激烈的變化,許多新興工具被應用到審計業務當中。外部審計和公司治理之間也有緊密的聯系(劉亞莉等,2011)。[7]盈余管理和公司治理在近五年都是研究熱點,也就說明了在摘要高頻詞分析部分得出了當下對審計也很關注這一結論。另外,績效管理每年都是關注熱點。

從表4中可以看到,在2011—2015年間,內部控制在我國一直受到廣泛關注。目前,相關學者更為關注的是內部控制缺陷會產生的經濟后果。內部控制缺陷的披露會對公司的盈余質量、公司治理水平等因素產生重要影響(李彬等,2009)。[8]當然由于選取了《審計研究》這本期刊,歷年的關鍵詞中也不乏和審計相關的詞匯。另外,從表中還可以看到,2014年、2015年這兩年間對管理會計的研究有所增加。2014年年初,財政部發布了《財政部關于全面推進管理會計體系建設的指導意見(征求意見稿)》,這是我國第一次正式提出在國內全面推進管理會計體系的建設工作。《意見》對建設管理會計體系的目標、主要任務和措施等進行了具體的說明(孟焰等,2014)。[9]管理會計在未來的幾年中,依然是我國的一個研究熱點。年度分析得出的結論和對關鍵詞進行統計時得到的結果基本一致。

五、結語

本文運用Bicomb、Cite SpaceIII、Rost、Spss等多種工具進行分析并得出結論。目前對于會計領域的研究,國外比較側重于會計信息、績效管理和盈余管理這幾個方面的研究,而國內比較注重對內部控制、管理會計和會計準則的研究。由于對會計準則的研究程度和經濟發展水平的不同,國內外會計領域研究重點有所不同也很正常。而今,會計準則全球化趨勢日益明顯,越來越多的國家采用國際財務報告準則。隨著我國會計準則不斷向國際會計準則趨同,當前國際上會計的研究熱點必定會成為我國以后的研究熱點。

[1] 秦榮生:云計算的發展及其對會計、審計的挑戰[J].當代財經,2013(1).

[2] Nik Mohd Norfadzilah Nik Mohd Rashid,Rohaya Md Noor,Norazam Matsuki,Nor Azlina AbRahman,Normah Omar. The Longitudinal Study of Earnings Management:Analysis on Companies Financial Abilities[J].Procedia Economics and Finance,2016(35).

[3] 逯東、孫巖、楊丹:會計信息與資源配置效率研究述評[J].會計研究,2012(6).

[4] 黃喬語、時現:國際內部審計現狀與發展啟示——基于IIA“2010全球內部審計調查”實證數據的視角[J].中國內部審計,2014(12).

[5] 劉泉軍:國際財務報告準則最新發展評析[J].中國注冊會計師,2015(8).

[6] 王光遠、瞿曲:公司治理中的內部審計——受托責任視角的內部治理機制觀[J].審計研究,2006(2).

[7] 劉亞莉、馬曉燕、胡志穎:上市公司內部控制缺陷的披露:基于治理特征的研究[J].審計與經濟研究,2011(3).

[8] 李彬、張俊瑞、郭慧婷:會計彈性與真實活動操控的盈余管理關系研究[J].管理評論,2009(6).

[9] 孟焰、孫健、盧闖等:中國管理會計研究述評與展望[J].會計研究,2014(9).

(責任編輯:胡冬梅)

張永強

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

山東工業技術(2016年15期)2016-12-01 05:31:22

現代商貿工業(2016年35期)2016-04-09 06:59:36

雜文月刊(2016年1期)2016-02-11 10:35:51

人間(2015年19期)2016-01-04 12:47:04

現代企業(2015年8期)2015-02-28 18:54:47