BOO建設模式會計處理探析

2017-04-25 01:54:37保定職業技術學院翟翠娟王夏靜

財會通訊 2017年7期

關鍵詞:會計核算

保定職業技術學院 翟翠娟 王夏靜

BOO建設模式會計處理探析

保定職業技術學院 翟翠娟 王夏靜

隨著國內公共基礎設施建設速度越來越快,為緩解財政支出壓力,部分公共基礎設施開始采取BOO建設模式,在電力、石油以及污水處理等多個領域取得較好的應用效果。本文選擇寶鋼湛江鋼鐵廠BOO項目作為具體研究對象,對設計及建造階段的會計核算情況進行綜合分析,從中找出會計指引、項目分類、政府義務、費用處理以及財務報表等方面存在的突出問題,有針對性的研究制定相應的對策機制,力求為推動相關領域發展做出有益嘗試。

BOO 會計處理 寶鋼湛江鋼鐵廠項目

BOO(Build-Own-Operate)模式,是基于“建設-擁有-經營”框架下,政府與社會資本合作建設的一種基本表現形式,最大限度調動社會資金參與基礎設施建設而受到極大的追捧。國內傳統公共設施一般以BOT模式進行,即“建設—經營—轉讓”模式,而BOO則衍生于BOT模式,其代表著公共基礎設施開始進入私有化階段。從國內BOO項目建設分析,已經覆蓋電力、污水處理以及石油等領域。如“湛江鋼鐵廠內特種罐車運輸BOO項目”、“中石化河南油田新勘中心春10井區注汽站BOO項目工程”等。基于BOO國內發展現狀,2014年,國家財政部設置PPP管理中心,對所有相關項目進行培訓與探索,以期推動其向寬廣的領域發展。國內BOO項目管理起步相對較晚,2012年才在“十二五”規劃當中提及,標志著公共服務開始成為重要的時代課題。在PPP共享模式下,政府與各參與主體間是“利益共享、風險共擔、共同參與、全面合作”的關系,而BOO模式僅僅是PPP項目的組成之一,不僅能夠提升服務質量,還能夠有效降低政府負擔。隨著BOO模式不斷發展衍化,而會計處理處于滯后狀態,無法與發展相適配。因此,基于國家綜合發展背景下,加強對BOO項目會計處理問題研究,具有十分重要的實踐意義。

一、BOO項目會計處理現狀

從國內PPP項目建設而言,其會計處理大多都是以《企業會計準則》為指導,對照《企業會計準則解釋第2號》相關內容核算,其中第5條對民營資本介入BOT模式建設進行全面說明。從其具體內容分析,一是對BOT項目相關條件進行全面說明,對合同投資及授予方式加以界定;二是對BOT項目建造收入及成本進行解釋,并將此內容作為“權利”方式;三是對或有事項、政府補助以及企業他項服務等進行說明,并提供處理依據。從《企業會計準則解釋第2號》分析,對BOT項目的建造、收入、記帳等內容都進行極為祥細的說明,而對于PPP項目其他類型,沒有進行相應的指導或解釋,目前仍然處于不斷完善階段。2015年1月,財政部發布《PPP項目合同指南(試行)》及《推廣運用政府和社會資本合作模式有關問題的通知》,旨在加強社會資本與政府的合作管理,對PPP項目中會計核算與記錄進行全面的規范與指導,而其中就涉及BOO建設項目的會計處理,但由于施行僅1年,很多制度細化與落實仍然有很長的路要走。

二、寶鋼湛江鋼鐵廠BOO項目會計處理

(一)寶鋼湛江鋼鐵廠BOO項目介紹

(1)項目背景介紹。寶鋼湛江鋼鐵廠位于廣東省湛江市,1995年初,建立集中供熱站,對整個工廠進行集中供熱,并成立寶鋼湛江鋼鐵廠供熱有限公司,但隨著供熱體系持續運轉,出現污染物排放超標、控制水平低下、供熱效率不高等。廠區開始考慮借鑒寶鋼集團天然氣分布式熱電冷三聯供(CCHP)改造項目,能夠最大限度解決上述問題,因此雙方經過談判,選擇寶鋼集團進行PPP合作;在項目建造完成后,寶鋼集團擁有30年的經營權,主要收入來源為售電和用戶付費等,如出現收費不足現象,則由政府財政部分進行政策性補償。在綜合各參與主體功能后,會計核算項目稅后財務凈現值將達到10491萬元,投資回報時限為11.24年,相對于30年經營期限而言,公司應當有足夠的利潤空間,說明該模式不僅能夠解決現實供熱問題,還有較好的經濟收益,且其收益是長期和穩定的。

(2)項目實施的各項階段。寶鋼湛江鋼鐵廠BOO項目運行可以分為如下發展階段:第一,設計階段。從設計而言,該目標合同結構、融資結構以及監督結構由湛江工業區管委會主要負責,寶鋼集團湛江分公司對項目建設及運營部分進行設計。2010年,雙方在競爭性談判的前提下,對工程計劃、可行性報告進行確認,簽署合作框架協議,從而為推動項目正常運轉提供可行性依據。第二,建造階段。寶鋼湛江鋼鐵廠BOO項目占地100000平方米,由于廠區面積較大、企業較多、需求量大,為確保項目穩步推進,主要采取分期方式加以建設。2013年10月開工,2014年9月份,兩臺機組開始供熱;從基礎設施而言,完成機房與辦公樓建設。一期供熱機組達到2×60MW級,能夠滿足工廠及相關覆蓋區域的制冷及供暖需求。第三,融資階段。寶鋼集團在寶鋼湛江鋼鐵廠BOO項目融資基礎上,根據政府政策及企業資金鏈結構,構建新的融資模式,從融資規模而言,動態及靜態投資分別為100516萬元和98157萬元。為確保融資連續性,寶鋼集團成立新能源有限公司,為企業注入8000萬地鐵資金,申請商業貸款6億元以及2.8億元委托貸款,政府又根據缺口介入補貼2000萬元。融資情況如圖1所示。

圖1 寶鋼湛江鋼鐵廠BOO項目融資及主管情況

第四,運營階段。2014年9月,兩臺項目機制開始正式運行,該項目的具體運營主要由寶鋼集團湛江分公司負責,根據協議要求,湛江市人民政府指定廠區管委會負責具體的監督與管理,從而確保整個供熱體系能夠有效運轉,從而確保項目的有序發展,如圖2所示。

圖2 寶鋼項目運營收入情況圖

(二)寶鋼湛江鋼鐵廠BOO項目的會計核算寶鋼湛江鋼鐵廠BOO項目是PPP項目中的DBFO模式,在會計處理上主要分為四個處理階段:

(1)設計階段會計核算。項目設計是會計核算的基礎,對于交易邊界、風險分析、保障邊界、權利邊界、特許經營協議以及銜接邊界等加以確認;從業務流程而言,此階段會計處理相對簡單,主要內容有開發及設計費用。由于該目標應用技術較為成熟,因此能夠節約大量的研發費用,主要費用為第三方委托規劃設計費用。如《可行性報告》等,這些費用按照分類可以列入項目成本,在具體項目入帳時,要考慮具體分類。

(2)建造階段會計核算。所有權移交問題是BOT與BOO項目根本區別所在,在具體操作過程中,由于項目使用權有相應的年限約定,就會對項目的性質產生影響。如本文研究對象的特許經營期限30年,目前沒有形成任何的爭議,但北京高安屯垃圾焚燒處理項目就產生一定的問題,最大爭議點在于資產的定性與分類,是按照無形資產還是有形資產界定的問題。

第一,無形資產模式計量。2012年,公司獲取土地110畝,支付價格為70萬元/畝。合同約定在特許經營期限內,該項目擁有土地所有權。進行會計處理如下(單位:萬元):

借:無形資產—土地使用權7700

貸:銀行存款7700 2013年10月-2014年12月底,上海寶鋼公司項目完成,由寶鋼公司自行建設。其費用參數如表1所示。

表1 建設費用明細表單位:萬元

第二,固定資產模式計量。從BOO項目視角出發,該項目相當于政府購買私人服務,資產應當屬于自有資產,此時應當按照自建資產實施會計處理,與其他會計處理相一致。如土地使用權以無形資產加以界定,如表2所示。

表2 累計建造成本表單位:萬元

(3)融資階段會計核算。

第一,初始投資的會計核算。從寶鋼湛江鋼鐵廠BOO項目融資分析,一般可以分為債務融資、政府補貼以及資本融資等,為確保融資連續性,寶鋼集團為企業注入8000萬地鐵資金,申請商業貸款6億元以及2.8億元委托貸款,政府又根據缺口介入補貼2000萬元。其中,最大量的資金來源于債務融資,達到8.8億元,約占總融資比重的89.8%,導致公司還債本息較多。

財政補貼確認時:

借:其他應收款2000

貸:遞延收益2000

收到財政補貼1400萬元時:

借:銀行存款1400

貸:其他應收款1400

項目正式運營后,扣除2年建設期后,需將當月補貼計入收益,2000/(28×12)=5.95(萬元)。

借:遞延收益5.95

貸:營業外收入5.95

第二,后續利息費用的會計核算。根據《會計準則解釋2號中》相關規定:當BOO項目發生建造貸款利息時,可歸屬于符合資本化條件的資產購建或生產,必須要將其資本化,列入資產成本體系當中;在發生貸款費用時,應當根據發生額度確定其費用,列入當期資本損益。假設商貸利率為6%,人民銀行在處理清潔基金委托貸款基準利率浮動15%,則為5.1%;如果按照無形資產加以計量,則借記無形資產和貸記長期貸款。根據上述原則,商業貸款及清潔基金委托貸款利息列入施工經費。

借:工程施工5028

貸:長期借款—應付利息5028

會計期末確認建造收入時,必須要將施工結轉為無形資產,其核算如下:

借:無形資產5028

貸:工程施工5028

在建造過程中,資產成本為98157萬元,則資本化利息可計算為:8628萬元(3600×2+1428),則特許服務權賬面價值為106785萬元。對于建設期后產生的利息,無論哪種資產模式,都必須進行費用化,將其計入財務費用,而不能使用固定資產或者無形資產進行計量。

(4)運營階段會計核算。

第一,收入與成本的核算。從合同規定分析,項目應當采取“用戶付費+政府補貼”收費機制,但政府補貼缺口為可行性補貼,說明項目主要費用來源為終端付費。從《可行性報告書》而言,在項目運行過程中,向社會平提供平均電力為556GWh/年,而電從均值為755.68元/M Wh,則電力收入為42015.8萬元。假定供冷和供熱收入為2000萬元,收到資金時會計處理如下:

借:現金等63015.8

貸:主營業務收入63015.8

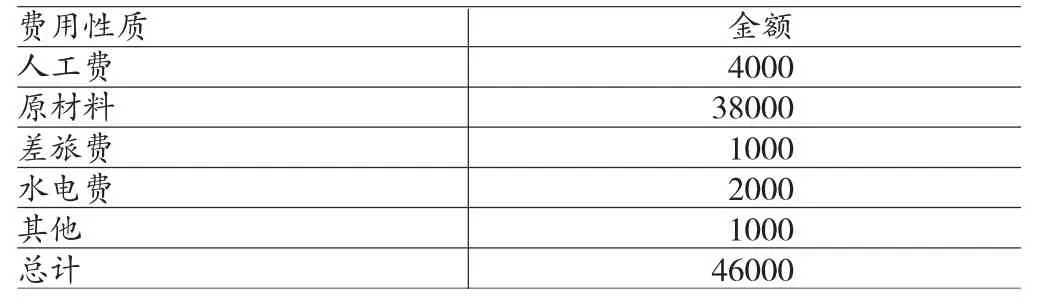

其供應所年度費用發生明細如表3所示:

項目成本費用計量與普通項目一致,主要是通過主營業務進行成本核算。會計處理如下:

借:主營業務成本46000

貸:原材料38000

應付職工薪酬4000

應付賬款2000

銀行存款2000

表3 費用發生明細表單位:萬元

第二,攤銷與折舊。如以無形資產加以計量,則辦公樓、設備以及機房的服務特許權年限為30年,后續可按照直線法對該資產進行相應的攤銷。在項目扣除2年建設期外,整個推銷期是28年,如項目帳面原值為106,785萬元,則月攤銷金額為317.8萬元。月會計處理如下:

借:營業務成本317.8

貸:無形資產—無形資產攤銷317.8如以固定資產加以計量,則相應計量指標可定義為企業的自有資產,應當按照使用折舊進行計量。通常情況下,供熱、發電或電力專用設備,其使用年限為12-20年,而廠房等固定資產使用年限為30-40年。在對BOO項目進行計量時,可按照《企業會計準則第4號—固定資產》相關規定折舊,將其分攤到制造、管理及銷售費用當中。

(5)移交階段會計核算。一般情況下,在特許經營期屆滿時,所有帳面資產應當處理完畢,賬面價值應當為0。如果采取無形資產計量,在移交時賬面價值必須為0,可真正無償移交;如果采取固定資產計量,那么即可企業自有資產,與BOT項目基本一致。假設該項目為轉移財產,公司支付5萬元公證費用,則會計處理如下:

借:管理費用5

貸:銀行存款5

三、BOO項目會計核算中存在的問題

(一)缺乏相關指引國內PPP模式已經逐漸成為基礎設施建設的主流模式,但除《會計準則解釋2號》中,對BOT項目政府補貼、收入支出以及項目建設等內容進行規定外,其他模式均未形成可操作性指導意見,如表4所示。根據后期出臺的解釋,除去TOT、BOT以及ROT項目外,還存在MC、O&M等模式。而財政部并沒有針對此類項目出臺相應的會計指引,如果公司以這些模式參與建設時,由于其本身規范的不確定性,可能會與原有的會計準則出現沖突,從而影響會計信息的真實性、準確性與穩定性。

另外,針對BOO項目業務成本及收入、建造合同等經濟業務的確認,《企業會計準則解釋2號》也進行簡單說明,但沒有針對各科目列出具體的計算方式,使得企業在操作過程中,不可避免的會出現一定的空白。

(二)項目資產的分類及后續計量存在問題在《會計準則解釋2號》頒布前,對于PPP項目資產確認存在諸多爭議,有人認為應當確定為無形、有形及混合資產3類;有學者認為,基于PPP模式高速收費服務都必須計入無形資產;另外,還有部分學者認為PPP項目支出較高,如果采取債務融資可能會取得較好效果,但商業銀行往往只接受固定資產貸款,而不會受理無形資產,因此應當將其歸類于固定資產,以便增加在金融系統的有效性。國內對于BOT項目研究成果較多,但對于BOO項目研究則較少,相關的政策仍然沒有出臺。因此,如何定性并沒有定論。

表4 PPP項目各運作方式會計核算階段表

(三)是否確認政府潛在義務在BOO項目模式中,資金大多來源于資本方,能夠為政府財政節省大量的開支,但政府擁有著最大的基建責任,當項目因意外無法正常運行時,政府必須要予以支持,協商解決遇到的困難,而這個義務往往是潛在,沒有在正規的文件中予以規定,導致政府利用合同逃避相應的責任;雖然,業界很多研究成果,都認為無論在法律上還是實際社會責任上,政府都具有潛在的義務,但如果使用會計準則分析,政府往往都會持謹慎性態度,往往都會放棄現有的義務內容。

(四)缺乏財務報表表外項目披露要求從財務報表表外項目披露中,很難從中找到金融資產、無形資產以及固定資產的原歸屬,在具體參照過程中,可以會導致投資者對于市場的誤判,不能準確掌握企業的實際情況,從而使投資風險增加。項目信息披露不規范可以看出會計監督也存在類似的問題,兩者之間存在一定的連帶性,當監管主體出現問題時,說明相關的約束機制在執行過程中,也存在相應的漏洞。

四、BOO項目會計核算完善建議

(一)盡快制定PPP會計處理指引針對PPP會計處理指引問題,必須要結合發展實踐,迅速出相應的指導文件。對PPP類型的不同應用模式進行界定,從而使得各個模式都能夠被有效區分和操作;針對不同項目的不同階段,及時有效的設計會計指引,增強企業辨識率,明確會計處理,從而確保PPP項目有序運轉,防止出現不確定因素。對于《企業會計準則解釋2號》BOT項目問題,應當參照《IFRIC 12》及西方國家相關指引,對于特許經營權進行綜合說明,結合不同情況進行祥細說明,以便于增強其適用性和執行度。

(二)項目資產的確認及后續計量(1)項目資產的確認。在BOO項目當中,必須要根據協議約定,對不同資產內容采取不同的會計處理方法。即對于沒有控制權或約定時間移交的資產,應當按照BOT項目處理,以金融資產或無形資產入帳;對于存在控制權的資產則屬于自有資產,可按照固定資產錄入。但要明確的是,無論是無償移交、政府購買或無控制權社會資本,其所有權最終都應當歸屬于政府。而其他情況,則表明資產屬于企業自有,政府不會介入資產的處理。從實踐角度分析,如果BOO項目資產能夠成為固定資產,則會對資產結構產生影響,優化財務報表,從而提升后續計量效果。(2)項目資產的攤銷。就BOT項目而言,項目公司主營業務是為基礎設施提供對應的公共服務,因此攤銷金額應當被計入主營業務成本之中,以便于與運營服務相適配,在會計處理時,才不致于出現偏差;對于BOO項目而言,由于資產歸屬于公司,無論特許經營期限多長,資產歸屬問題不會存在爭議。所以,可以將項目資產歸屬于固定資產或經營資產,按照其用途分攤管理及制造費用,對成本進行有效歸集,以便于與后續計量達成一致。PPP模式能夠更加有效的突出“風險共擔”機制,實施的是“準入許可”,而非政府回收權利。(3)政府潛在義務的確認。BOO項目模式能夠有效降低政府債務壓力,政府必須要承擔企業無力預見或承擔的壓力,此義務可以按照謹慎性原則操作,但政府不應當刻意去回避矛盾或義務;從協議內容來看,必須要明確:一旦項目運轉過程中,發生環境污染、意外虧損、價格管制等情況時,由雙方共同承擔責任。政府應當問題發生概率及買單概率來確認義務。在具體核算時,可以通過其他應收款項核算,而不是列入預計負債當中,最好在財務報告中對政府潛在義務進行披露,以達到提醒投資者規避風險的效果。(4)完善財務報表表外項目披露要求。對于財務報表靜項目披露而言,應當對以下幾項內容加以披露:一是項目描述。如建設起止時間、特許經營期限等;二是合同條款重要內容及會計算影響要素。如預算造價、項目類型以及公司義務等;三是會計核算方法與標準,特別是資產收入確認以及后續的計量等;四是負債、資產以及收入體系中,與PPP項目相關的款式。另外如果項目母公司或公司參與PPP項目較多,必須要逐一進行披露。

[1]鄭丹華:《不同BOT運營模式的會計處理》,《財會月刊》2012年第14期。

[2]趙海立、劉維丹:《政府和社會資本合作模式(PPP)的會計處理探討》,《財務與會計》2015年第21期。

[3]賀霞:《基礎設施建設項目BOT與BT模式的比較研究》,《湖南財政經濟學院學報》2013年第5期。

(編輯 周謙)

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05