我國數(shù)量型和價格型貨幣政策的實證比較

2017-04-20 16:54:11彭坤

智富時代 2017年2期

彭坤

【摘 要】本文介紹了央行數(shù)量型貨幣政策工具和價格型貨幣政策工具,并從理論和實證分析方面給出了兩者的比較。在實證分析方面選取了2005年第一季度到2014年第四季度的實際GDP實際貨幣供應量為以及隔夜同業(yè)拆借利率和大型機構的法定存款準備金率的數(shù)據利用VAR模型進行分析并給出了一些政策建議。

【關鍵詞】數(shù)量型;價格型;VAR

一、貨幣政策的理論概述

(一)貨幣政策

廣義貨幣政策指政府、中央銀行和其他有關部門所有有關貨幣方面的規(guī)定和采取的影響金融變量的一切措施。通過中央銀行調節(jié)貨幣供應量,影響利息率及經濟中的信貸供應程度來間接影響總需求,以達到總需求與總供給趨于理想的均衡的一系列措施。制定的貨幣政策是否可以對實際經濟變量產生效果,然后判斷影響程度如何;具體實施方面,政府或中央銀行是否可以通過該項貨幣政策的實施來調控經濟運行,引導市場,從而實現(xiàn)所要達到的宏觀經濟目標。運用不同的貨幣政策工具,來影響經濟變量,從而達到預期經濟目標。

(二)貨幣政策工具

貨幣政策工具是央行為了達到貨幣政策的目標而采取的手段。我國《中國人民銀行法》規(guī)定我國貨幣政策的最終目標是保持貨幣幣值穩(wěn)定,并以此促進經濟的增長。根據其表現(xiàn)方式,貨幣政策工具可以劃分為數(shù)量型貨幣政策工具和價格型貨幣政策工具。

1.數(shù)量型

數(shù)量型貨幣政策工具是由央行起主導作用,通過調節(jié)和控制貨幣供應量,達到經濟目標。具體包括存款準備金、中央銀行貸款、公開市場業(yè)務操作等。

(1)法定存款準備金

法定存款準備金率政策工具,是指中央銀行通過規(guī)定或調整商業(yè)銀行繳存中央銀行的法定存款準備金比率,以改變貨幣乘數(shù),控制商業(yè)銀行的信用創(chuàng)造能力,間接地調控社會貨幣供應量的政策措施。當經濟過熱,央行欲收緊貨幣時,會增加法定存款準備金比率。當經濟疲軟時則會降低比率。我國從08年開始對大型金融機構和中小金融機構采取了不同的法定存款準備金率。法定存款準備金這一貨幣政策工具是比較“猛烈”的工具,影響到的資金規(guī)模非常巨大,從而容易造成調節(jié)過度的弊端。

(2)中央行貸款

中央銀行貸款包括再貼現(xiàn)和再貸款。再貸款工具的使用有很強的政策導向比如服務三農問題。再貼現(xiàn)是央行對金融機構持有的未到期已貼現(xiàn)商業(yè)匯票予以貼現(xiàn)的行為。央行提高再貼現(xiàn)率則使得資金的使用成本提高,企業(yè)就會減少向商業(yè)銀行貼現(xiàn),那么市場上流通的貨幣會減少,就起到了控制經濟過熱的作用。

再貼現(xiàn)的使用有一種窗口指導的作用,商業(yè)銀行是否采取貼現(xiàn)方式以及貼現(xiàn)數(shù)額的多少,都取決于商業(yè)銀行自主判斷的行為。如果沒有商業(yè)銀行的再貼現(xiàn)需求,中央銀行就無法增加貨幣供給;而有了商業(yè)銀行的再貼現(xiàn)需求,中央銀行幾乎無法減少貨幣供給。這就使得中央銀行失去調節(jié)貨幣供給的主動性。

(3)公開市場操作

在多數(shù)金融市場發(fā)達國家,公開市場操作是中央銀行吞吐基礎貨幣,調節(jié)市場流動性的主要貨幣政策工具,通過央行與市場交易對手進行有價證券和外匯交易,實現(xiàn)貨幣政策調控目標。我國公開市場操作包括人民幣操作和外匯操作兩部分。外匯公開市場操作1994年3月啟動,人民幣公開市場操作1998年5月26日恢復交易,規(guī)模逐步擴大。目前已成為中國人民銀行貨幣政策日常操作的主要工具之一,對于調節(jié)銀行體系流動性水平、引導貨幣市場利率走勢、促進貨幣供應量合理增長發(fā)揮了積極的作用。

央行參與公開市場業(yè)務的方式主要有發(fā)行中央銀行票據和買賣政府債券。當經濟出現(xiàn)衰退現(xiàn)象時,中央銀行會在公開市場上買進政府債券,向市場投放基礎貨幣,增加貨幣供應量,進而刺激消費,促進經濟的發(fā)展。央行進行公開市場操作時也會造成利率的波動。但是我國國債市場規(guī)模較小,品種也少,這對央行進行公開市場操作帶來了一定的困難。

2.價格型

價格型貨幣政策工具是通過資產價格發(fā)生變化,與微觀主體相關財務成本以及預期收入相應變化,從而微觀主體調整消費、投資等行為,達到預定目標。具體包括有利率、匯率等。

(1)利率

央行根據貨幣政策實施的需要,適時的運用利率工具,對利率水平和利率結構進行調整,進而影響社會資金供求狀況,實現(xiàn)貨幣政策的既定目標。目前,央行采用的利率措施主要有:1、調整基準利率,包括:再貸款利率、再貼現(xiàn)利率、存款準備金利率、超額存款準備金利率;2、調整金融機構法定存貸款利率;3、制定金融機構存貸款利率的浮動范圍;4、制定相關政策對各類利率結構和檔次進行調整等。近年來,央行又推出了一些新的政策工具,比如常備借貸便利(SLF)、中期借貸便利(MLF)和抵押補充貸款(PSL),這三種工具分別為不同的期限提供便利。SLF和MLF旨在引導短期基準利率和中期基準利率的形成。而PSL偏向政策性調節(jié)。可以看出我國正逐步加快利率市場化的建設。

(2)匯率

匯率政策指一國政府利用本國貨幣匯率的升降來控制進出口及資本流動以達到國際收支均衡之目的。匯率政策的國際協(xié)調可以通過國際融資合作、外匯市場的聯(lián)合干預以及宏觀經濟政策的協(xié)調進行。

對于以上工具的使用,從央行發(fā)布的數(shù)據看數(shù)量型貨幣政策工具運用的比較多而價格型貨幣政策工具運用的比較少,而對于何種工具的選取較為優(yōu)秀,國內的一些學者也進行了深入的研究:近年來更多的學者傾向于價格型工具較為優(yōu)勢,胡宏海(2015)運用普爾模型對1994-2014年的數(shù)據進行研究認為利率作為貨幣政策工具更具優(yōu)勢。卞志村(2015)運用DSGE模型認為價格型工具在很多方面較數(shù)量型工具更為優(yōu)勢特別是在短期內更能熨平經濟波動,但是數(shù)量型工具更有利于通貨膨脹的穩(wěn)定。同樣,胡小文等(2015)也認為價格型工具下的福利損失較小,央行應協(xié)調兩種貨幣政策工具做到由數(shù)量型向價格型的轉變。

二、實證分析

為了研究數(shù)量型工具和價格型工具的效果,選取的數(shù)據有2005年第一季度到2014年第四季度的實際GDP、實際M2、通貨膨脹指數(shù),并用大型金融機構的法定準款準備率RD作為考察數(shù)量型工具的代表,用央行發(fā)布的銀行間隔夜拆借利率做加權平均得到R作為價格型工具的代表進行比較分析。在數(shù)據處理方面:實際GDP數(shù)據由GDP/(1+通貨膨脹率)得到,并做了季度處理。由于M2是存量數(shù)據季度值取季度最后一個月的數(shù)值。而季度法定存款準備金率和一年期基準貸款利率是利用加權平均的方法得到的。研究方法為利用VAR模型分析法定存款準備金率DR和隔夜拆借率R分別對實際GDP和中間目標M2的影響。

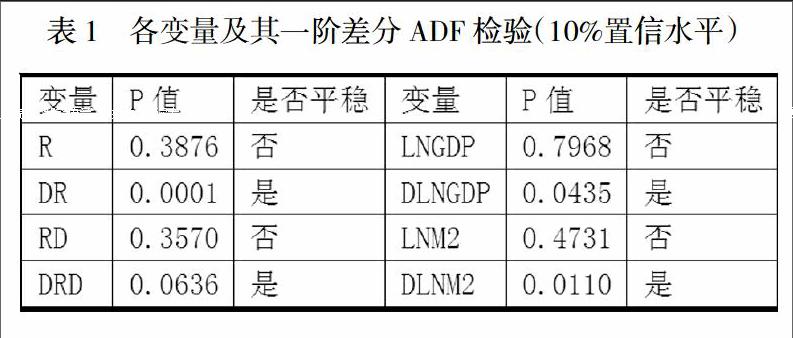

(一)平穩(wěn)性檢驗

為了避免偽回歸的問題對這幾個序列進行平穩(wěn)性檢驗,本次采用ADF檢驗檢驗結果如下表:

如上圖所示各原序列均為在10%的置信水平下不平穩(wěn)的序列但是其一階差分序列是平穩(wěn)序列,所以用一階單整序列。

(二)建立VAR模型

建立了兩個VAR模型,一個是根據DR、DGDP、DM2建立的,其滯后階經過AIC和SC以及相關性質的比較選擇了滯后2階,記為1VAR(2)。而DRD、DGDP、DM2經過比較得到2VAR(2)。然后分別對這兩個模型做協(xié)整檢驗和平穩(wěn)性檢驗。由Eviews得到協(xié)整并且單位根都均落在圓內,可見建立的VAR模型都是平穩(wěn)的。

(三)脈沖響應分析

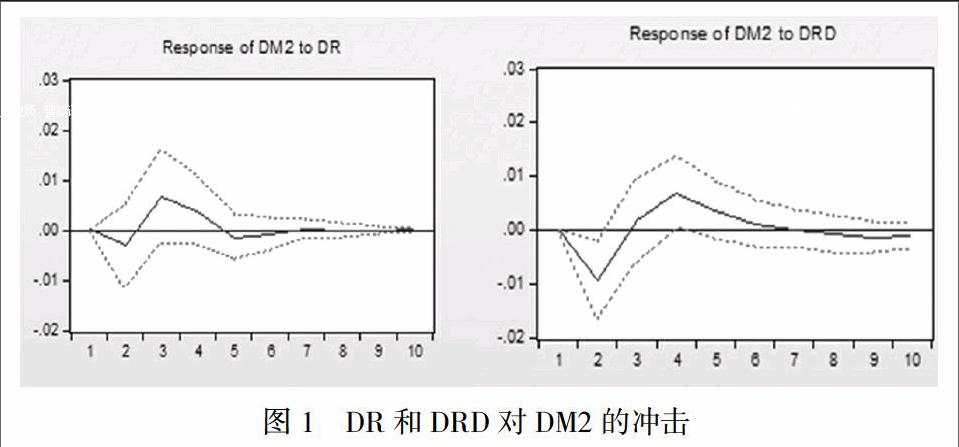

(1)DR和DRD分別對DM2的影響

當DR對M2進行沖擊時,M2開始下降在第二期帶到最小的負值,之后開始上升為正值,并在第三期左右達到最大之后開始逐漸的調整在第六期左右就達到一個穩(wěn)定的狀態(tài),第十期沖擊的影響消失。而當存款準備金率沖擊貨幣供應量時,同樣也是出現(xiàn)一個下降但是相比較而言下降幅度遠大于利率的沖擊,之后同樣是一個上升的狀態(tài)在四期左右達到最大,之后逐漸回落,時期之后逐漸平穩(wěn)。這也顯示出了利率調整比較迅速精細而法定存款準備金的調整幅度大影響時間較長。

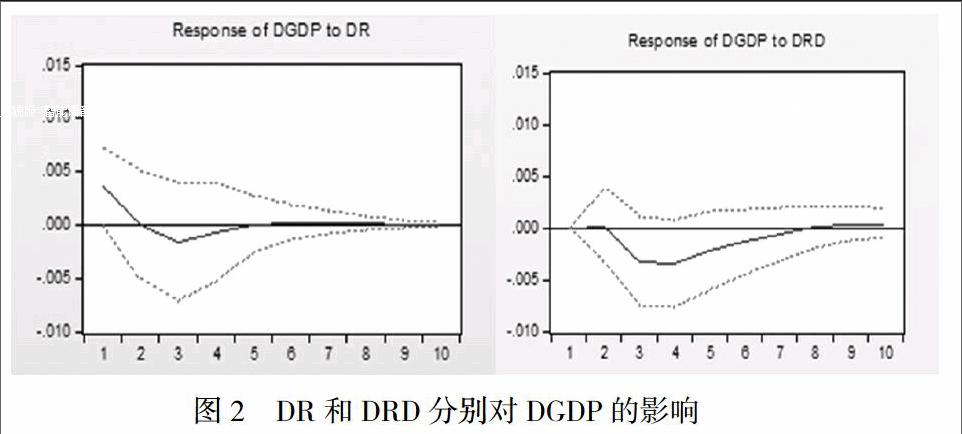

(2)DR和DRD分別對DGDP的影響

當利率給GDP一個沖擊時,導致其平穩(wěn)下降到第三期達到一個負值最低點,之后來時逐步的上升到第六期左右有一個平衡。而法定存款準備金對GDP一個沖擊時第一期沒什么反映之后大幅度下滑在第三期和第四期之間達到一個最低點之后緩慢上升第七期又達到一個正值之后逐步平穩(wěn)。

(四)方差分解

DGDP的方差分解結果,在第二期的時候利率的沖擊大于存款準備金率的沖擊,而之后法定存款準備金率的貢獻度逐步增大。在第八期GDP達到一個穩(wěn)定的時期,其自身的貢獻率占到78%,隔夜拆借率的的貢獻度偽2.9%左右而法定存款準備金的貢獻度為9.3%左右。貨幣供應量的貢獻度為9.7%左右。

DM2的方差分解結果,利率和法定存款準備金率都隨著期限的增加貢獻度不斷增大,到第九期M2相對穩(wěn)定的時候其自身的貢獻度達到51.3%。利率的貢獻度為10.15%。法定存款準備金為15.7%左右。

(五)結論

對于GDP的變動影響主要還是來自于GDP本身,利率所起到的作用不如法定存款準備金的。其反映速度稍微快與法定存款準備金率但幾乎可以忽略不計。而M2對于GDP的影響亦相對較小。而對于M2而言利率和法定存款準備金率的貢獻度都相對比較大,法定存款準備金的效果大于利率的效果。從以上結果看出數(shù)量型貨幣政策的效果大于價格型貨幣政策的效果,但是價格型工具也在逐步增強。這可能與我國利率通道體系不健全的因素的有關,利率的傳導機制不能有效的進行。

三、政策建議

從近年來我國逐步放開存貸款利率的上下線,不斷增加新型的利率政策工具來看,央行有意促進利率市場化的加快進行,隨著利率市場化的完成利率傳導機制的健全,貨幣政策目標講逐步轉向以利率為代表的價格型貨幣政策,因為利率最能反映市場的資金價格。利率體制的健全需要央行的不斷引導,開放的存貸率利率容易使得銀行冒風險追求利潤,這需要央行對金融行業(yè)進行有效的審慎監(jiān)管措施。同樣,差別化的利率對政府的定向支持項目帶來資金支持有利于我國經濟的結構調整。建立完善金融市場加快利率市場化改革就顯得尤為重要。

但是以我國目前的金融環(huán)境和常態(tài),數(shù)量型貨幣政策工具仍是必須的不可缺少的調節(jié)方式,與其他金融市場發(fā)達的國家相比我國較為頻繁的使用法定存款準備金這一工具,這可以配合操作較為精細的公開市場操作配合使用,加強我國債券市場的發(fā)展不僅有利于公開市場操作的進行而且可以促進基準利率的形成亦有利于利率市場化的進行。這兩種貨幣政策工具應該相輔相成相互促進,共同發(fā)揮作用。同時不斷加強貨幣政策的透明度完善金融市場的建設和利率市場化的形成。

【參考文獻】

[1]卞志村,胡恒強.中國貨幣政策工具的選擇:數(shù)量型還是價格型——基于DSGE模型的分析[J].金融理論與政策,2015(6)

[2]畢海霞.我國貨幣政策調控工具應從數(shù)量型向價格型轉變[J].經濟縱橫,2015(1)

[3]胡宏海.金融創(chuàng)新背景下中國最優(yōu)貨幣政策工具選擇[J].經濟與管理研究,2015(10)

[4]馬文濤. 貨幣政策的數(shù)量型工具與價格型工具的調控績效比較——來自動態(tài)隨機一般均衡模型的證據[J]. 數(shù)量經濟技術經濟研究,2011

[5]Kei-Ichiro Inaba,Rory O'Farrell,ukasz Rawdanowicz,Ane Kathrine Christensen,蓋新哲,朱塵. 未來貨幣政策的構建:政策工具選擇[J]. 國際金融研究,2016

[6] Campbell R Harvey, Roger D Huang . The Impact of the Federal ReserveBank ' s Open Market Operations [J ] , Financial Markets ,2002(5)

[7]Indranil Bhattacharyya,Rudra Sensarma,How Effective are Monetary PolicySignals in India [J] ,Policy Modeling,2008(30)