保險忙轉型 年薪百萬個險代理人被爭奪

2017-04-13 17:37:15潘亦純

投資者報 2017年15期

潘亦純

保險代理人不再帶有素質低下的標簽,為了招攬更多優秀人才,各家保險公司都出臺了誘人的薪酬和人才培養制度,去年六家上市險企保險代理人總增員人數達上百萬

保監會要求保險公司結構調整,減少銀保加大保障型產品,個險代理人隊伍的數量以及質量則成為保險公司能夠轉型成功的關鍵。

那么2016年,險企保險代理人數量上到底有何變化?保險公司如何能留住優質保險代理人?另外,保險代理人隊伍又有何新的發展趨勢?近期,《投資者報》記者對一些保費收入排名行業前列,且有保險代理人制度的險企如中國人壽、中國太保、平安人壽、華夏保險等公司就保險代理人相關問題發去采訪提綱,但截至發稿前僅收到華夏保險的回復。

保險代理人隊伍大擴容

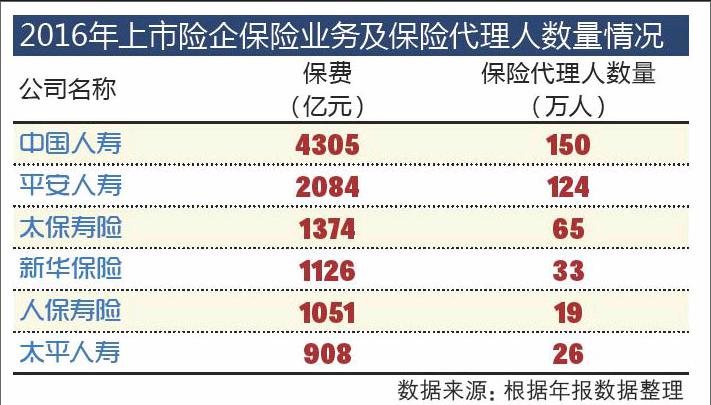

2016年,各家上市險企保險代理人數量不斷上漲。年報數據顯示,2016年中國人壽個險渠道營銷員隊伍達到了150萬人,同比增長53%,是上市險企中銷售員人數增長最快的保險公司。平安人壽個人壽險銷售代理人達110萬人,較2015年同期增長了28%。新華保險方面也表示,截至2016年年末,個險渠道規模人力33萬人,同比增長9%。太保壽險方面雖然并未披露年度總代理人信息,但年報中也可看出,公司2016年月均人力達到了65萬人,同比也有36%的增長。

保費收入大戶華夏保險2016年代理人數量也有所上升,達20萬人,較2016年初增長15萬人,公司方面表示,營銷員之所以增長迅速,主要源于公司的互聯網思維,公司通過互聯網提高保險代理人從上崗到培訓到產品學習到客戶購買的整體運營效率,從而降低保險代理人的銷售難度。

不只是代理人人數的上漲,2016年,保險代理人平均效率也有所提升。如太保壽險,2016年營銷員月人均產能達 5084 元,同比增長 6%。平安人壽2016年保險代理人人均每月首年規模保費7821元,同比增長8% 。新華保險個險渠道人員月均人均綜合產能也達5798元,同比增長約4%。

紛紛出奇招 招攬優秀代理人

一個優秀的保險代理人一年甚至能給公司帶來數百萬乃至數千萬的保費收入,這樣的人才是各家保險公司爭奪的重點,保險代理人市場挖角的現象也層出不窮,例如提高傭金比例或者一次性給予幾十萬元獎勵等,希望優秀的保險代理人能加盟公司。

那么現在保險代理人薪資結構是什么樣的呢?與一般銷售崗位類似,保險代理人底薪極低,甚至沒有底薪,主要靠賣出保險產品拿到傭金來得到收入。據《投資者報》記者了解,某大型上市險企傭金一般在10%~50%之間,不同險種及交費年限對傭金都有影響。據了解,一般壽險的傭金點高一些、健康險次之、理財險相對較少。另一大型險企代理人則對記者表示,一般疾病類保險產品能提30個百分點,分紅險則是20個百分點,不過都要十年期或十年期以上才能拿到這樣點位的傭金,五年期的產品,一般傭金為15%。

需要注意的是,上述所說的傭金比例,是基于首年所交保費的比例,第二年或以后的交費年份,代理人拿到的傭金比例將逐漸降低。據了解,一些比較優秀的保險代理人每個月光從續期保費中抽取的提成都有幾萬元,再加上開新單,這些保險代理人年收入十分樂觀,一些保險代理人年薪甚至高達上百萬元。

“真正干得好的保險代理人離職率并不高”,一位保險代理人對《投資者報》記者表示,“續期保費提成如果積累到一定程度了,離職的話這部分收入就沒有了,還是挺可惜的”。

對于較優秀的保險代理人,保險公司還有招數將他們留住。例如設立一些更有利于保險代理人的制度等。華夏保險方面對《投資者報》記者表示,自2016年7月1日,公司將施行新的保險法,提出包括客戶承接權、獨立經營權、客戶傳家權、團隊傳家權等條款,給了代理人極大的權益,例如從業人員在華夏保險簽約服務滿8年,退休后其個人和承接的全部客戶及續期利益可以由其配偶或子女繼承等,這也激發了保險代理人的積極性。

學歷提高、專業度上升是趨勢

隨著保險行業的政策紅利釋放及保險行業形象的好轉,越來越多消費者提高了對保險產品的消費意識,保險代理人隊伍也在悄然升級,學歷的提高、專業度的提高、服務意識的提高等都是升級的表現。

例如,2013年7月1日開始實施的《保險銷售從業人員監管辦法》規定,全國范圍內從業的保險代理人準入門檻是大專。不過也指出,公司允許省市根據情況進行調整,但學歷達不到大專要求的,只能在各省市范圍內從事保險銷售工作。

截至目前,雖然還有相當一部分中專及以下學歷的保險代理人存在,但一些保險代理人團隊已經開始提高學歷這一準入門檻。一位人保財險的保險代理人告訴《投資者報》記者,自己團隊招的人至少都要求在本科畢業。中國人壽一位保險代理人告訴記者,自己數百人的團隊,學歷都至少是大專及以上。

華夏保險方面也對記者表示,公司大專及以上學歷的營銷員占比已達30%,同比上漲5個百分點,尤其是北京,建立了一支高素質、高績效、高品質的營銷團隊,有相當一批國外名校畢業的海歸碩士加盟。

另外,資訊的發達也使得購買保險產品的消費者與保險代理人信息差變小,上述中國人壽保險代理人對記者坦言,確實感覺市場整體保險知識層次明顯提高了,這也對保險代理人專業度提出了更高的要求。從原來“都是套路”的銷售話術,到真正為消費者答疑或結合客戶真正需求為其挑選更加適合的保險產品。

另外,還有一種趨勢,隨著保險公司向其他金融業務延伸,保險代理人也朝著個人財富管理服務的角色邁進,通過為消費者挑選不同的保險產品或者理財產品,以達到個人最優的資產配置。沾點邊的如中國平安,旗下保險代理人不止代理保險產品,也代理公司的理財產品。不過與真正的財富管理服務,保險代理人還是有一段距離。