供應商關系、社會信任與商業信用融資效應

2017-04-01 16:15:54孫蘭蘭翟士運王竹泉

軟科學 2017年2期

孫蘭蘭 翟士運 王竹泉

摘要:以2004~2014年A股制造業上市公司為研究樣本,采用面板2SLS估計方法,對商業信用的融資效應進行了實證檢驗,并進一步分析了“互聯網+”時代供應商關系和社會信任對上述效應的影響。實證結果顯示:商業信用能夠有效發揮融資效應;供應商關系對商業信用的融資效應起到促進作用,而這一作用受到行業競爭的制約;社會信任可以進一步強化供應商關系,增強商業信用的融資效應。

關鍵詞:供應商關系;行業競爭;社會信任;商業信用;融資效應

DOI:10.13956/j.ss.1001-8409.2017.02.15

中圖分類號:F2751 文獻標識碼:A 文章編號:1001-8409(2017)02-0071-04

Supplier Relationship, Social Trust and the Financing Effect of Trade Credit

SUN Lanlan1, ZHAI Shiyun2, WANG Zhuquan1

(1.Management School, Ocean University of China, Qingdao 266100;

2. Business School, Nankai University, Tianjin 300071)

Abstract:Taking 2004~2014 Chinese Ashare listed manufacturing companies as the research sample, this paper conducts an empirical test on the impact of trade credit on financial constraints with the method of 2SLS regression on a panel data set. Furthermore, supplier relationship and social trust is taken into consideration. According to the empirical result, trade credit could ease financial constraints; for companies with a higher degree of supplier concentration, trade credit plays a more important role in easing financial constraints and this relationship is further affected by industry competition; social trust could enhance supplier relationship, which could further strengthen the financing effect of trade credit.

Key words:supplier relationship; industry competition; social trust; trade credit; financing effect

當前,我國經濟步入新常態,面對融資困境這一瓶頸問題,不少企業寄希望于商業信用的“雪中送炭”作用。對企業而言,商業信用能夠帶來實質性的融資效應嗎?在經濟下行大背景下,對這一問題的研究顯得更具現實意義。但目前國內外很多學者大多是通過對商業信用與銀行信貸的替代關系研究進行間接探討[1,2],而直接對商業信用的融資效應進行實證檢驗的研究則相對較少[3]。在“互聯網+”提倡的商業新形態下,供應鏈企業間創新共贏、風險共擔的合作更為頻繁,商業信用背后不僅反映了供應鏈企業間的業務關聯和互相依賴,更是企業間信任程度的縮影[4]。因此,從供應商關系和社會信任視角對商業信用的融資效應進行進一步理解和探究同樣具有重要意義。

鑒于此,本文以2004~2014年A股制造業上市公司為研究樣本,對商業信用的融資效應進行實證檢驗,并在此基礎上進一步分析供應商關系、行業競爭和社會信任會對這一效應產生何種影響。與已有文獻相比,本文的貢獻在于:(1)以往很多研究更多地從商業信用與銀行借款的關系出發,探討商業信用的替代性融資作用。本文則基于現金—現金流敏感性模型,對商業信用的融資效應進行了直接論證。(2)進一步分析了不同供應商關系、行業競爭和社會信任程度下,商業信用融資效應的差異,豐富了商業信用的關系型借貸假說和產品市場競爭假說,而且深化了對非正式制度視角下的商業信用融資效應的認識。

1理論基礎與研究假設

11商業信用的融資效應

對于商業信用的大量使用,國內外學者主要從交易和籌資兩個視角進行了解釋。從交易角度來看,買方出于節約交易成本、保障產品質量、實現價格歧視等動機而樂于向賣方提供商業信用[5];而從籌資角度來看,商業信用是賣方從買方處獲得的流動性來源。相比于銀行等金融機構,供應商在與客戶合作的過程中可以獲取一手資料,有效地降低信息不對稱問題,因此,商業信用有時比銀行信貸更能滿足企業的融資需求[2]。此外,在信貸資源受限的經濟危機時期,流動性短缺企業依賴供應商提供的商業信用得以維持經營[6]。有學者進一步指出,商業信用實現了信貸資源的再配置,使得企業融資困境得以緩解[3]。上述研究均說明,當正式渠道融資受阻時,企業往往會向供應商尋求幫助,自發占用供應鏈資金,商業信用因此發揮了籌資作用。基于上述分析,本文提出如下假設:

H1:商業信用具有融資效應,是緩解企業融資約束的有效途徑。

12供應商關系、行業競爭與商業信用融資效應

商業信用是企業與供應商之間的一種關系型借貸,供應商關系影響著其融資作用的發揮。一方面,在買方市場條件下,客戶通常處于強勢地位,而供應商企業往往面臨激烈的市場競爭,為了促進銷售甚至形成行業壁壘,供應商通常樂于放寬信用政策,向大客戶或重要客戶提供更多的商業信用[7]。另一方面,在“互聯網+”時代,供應鏈企業間創新共贏、風險共擔的合作對企業發展極具影響。當大客戶或重要客戶遇到融資約束問題時,關系密切的供應商更有可能通過商業信用給予支持,以維護供應鏈穩定;而且,供應商集中度越高,企業與供應商的聯系通常越密切、溝通越順暢,信息不對稱程度越低,因而也更有利于商業信用融資[8]。此外,行業競爭也在一定程度上影響著供應商關系,進而影響著商業信用融資。通常,競爭程度低的行業多為壟斷行業,企業議價能力較強。當面對強勢客戶的要求時,供應商通常不得不放寬商業信用政策以維系客戶關系[9]。反之,如果客戶企業所處行業的競爭程度很高,供應商尋找新客戶的成本較低,為了降低財務成本和風險,他們通常會減少商業信用供給,因而客戶通過占用供應商資金解決自身資金問題的難度增大。基于上述分析,本文提出如下假設:

H2:供應商關系與商業信用的融資效應顯著正相關:供應商集中度越高,商業信用對融資約束的緩解越強。

H3:供應商關系對商業信用融資效應的影響受行業競爭的制約:激烈的行業競爭在一定程度上會削弱供應商關系,減弱商業信用的融資效應。

13社會信任、供應商關系與商業信用融資效應

信任作為一種非正式制度,在經濟金融領域的作用也很重要。契約雙方彼此信任程度越高,不確定性越低,契約簽訂的可能性越大;而且,信任關系以誠信為基礎,契約雙方信任程度越高,契約執行過程中的機會主義問題也就越小[10]。商業信用是以企業與供應商關系為基礎的關系型融資,作為重要的非正式渠道融資來源,其不僅受到債務法律執行力的約束,而且受到交易雙方信任程度的影響。我國各區域在歷史、文化、經濟等各個方面都存在很大差異,進而直接或間接地導致了各地信任程度的不同,并最終體現在微觀企業和個人的交易往來中[11]。對于高社會信任度地區的企業而言,供應商對其可信任度的初始判斷通常比較高,也更有意愿對其放寬信用政策,而且這種初始信任會在相當長時間內促進企業間的穩定合作關系。相反,對于低社會信任度地區的企業來說,供應商對其違約可能性的初始判斷較高,信任關系難以在短時間內建立,賒銷條件也更為苛刻,導致企業占用商業信用面臨的潛在成本更高,商業信用發揮的融資作用也因此受到限制。基于上述分析,本文提出如下假設:

H4:社會信任強化了供應商關系對商業信用融資效應的影響:社會信任會在一定程度上促進和改善供應商關系,增強商業信用的融資效應。

2研究設計

21樣本選擇與數據來源

本文以2004~2014年A股制造業上市公司作為研究對象。在樣本選擇上,做如下處理:剔除ST、PT公司;剔除部分財務數據缺失的公司;剔除供應商相關數據未披露的公司;為了降低異常值的影響,對連續變量進行上下1%的Winsorize處理。使用的財務數據均來源于CSMAR數據庫;社會信任指標取自中國綜合社會調查(CGSS)相關指標;供應商關系數據通過逐份查閱上市公司年報,手工搜集得到。

22模型設定與變量定義

為了檢驗前述假設,本文借鑒Almeida等[12]和Khurana等[13]的做法,使用現金—現金流敏感性模型來衡量融資約束,并引入商業信用與現金流的交乘項,對商業信用的融資效應進行檢驗。具體模型為:

ΔCash=α+β1CFit+β2CFit×TCit+β3TCit+β4Sizeit+β5Expit+β6ΔNWCit+β7ΔSTDit+β8Growthit+∑Year+∑Industry+μi+εit(1)

模型(1)中,被解釋變量ΔCash是企業的現金持有變動(現金持有增加額/總資產);CF為經營活動現金流量凈額(經營活動現金流量凈額/總資產),其系數β1體現了現金-現金流敏感度,β1越大,融資約束越強;TC是指企業商業信用融資額(應付賬款/總資產);控制變量主要包括:規模(Size,總資產的自然對數)、資本支出(Exp,固定資產增加額/總資產)、非現金凈營運資本變動額(ΔNWC,非現金凈營運資本增加額/總資產)、短期負債變動額(ΔSTD,短期負債增加額/總資產)、成長性(Growth,銷售收入增加額/上年銷售收入)。根據假設H1,本文預期CF的系數β1顯著為正,CF×TC的系數β2顯著為負。

借鑒鮑群和趙秀云[8]的做法,用前五大供應商的交易比例衡量供應商關系,高于行業中位數表示供應商集中度高;反之,供應商集中度低。用赫芬達爾指數(HHI)衡量企業所處行業的競爭程度,低于中位數表示行業競爭程度高;反之,行業競爭程度低。借鑒Wu等[4]的做法,采用中國綜合社會調查(CGSS)中的“對陌生人是否信任”這一問題對社會信任進行衡量,對五種信任程度選項依次賦值5~1分,最后以各省份的平均值作為該省的社會信任指數,高于中位數代表地區信任程度高;反之,信任程度低。

3實證結果與分析

31內生性問題與方法選擇

已有研究表明,商業信用與融資約束之間存在潛在的因果關系[14],由此可能產生內生性問題。鑒于此,本文分別采用Hausman-Wu和D-M檢驗兩種方法來驗證模型(1)是否存在內生性問題,二者的檢驗結果同時高度拒絕不存在內生性的原假設。為了克服內生性問題,本文選擇商業信用的滯后項(滯后1期和滯后2期)作為工具變量,采用面板2SLS估計方法進行估計,并用Sargan檢驗考察工具變量的有效性。

32回歸結果

321商業信用的融資效應

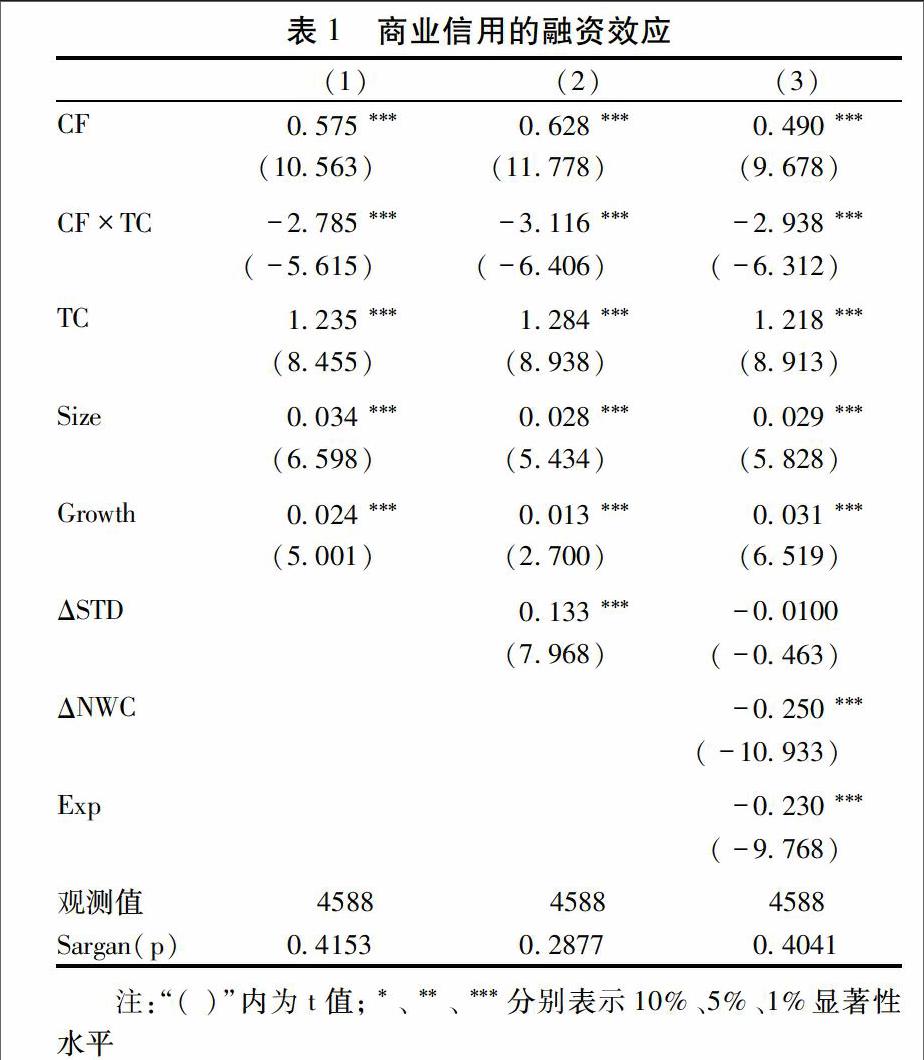

表1列示了假設H1的面板數據2SLS估計結果。從Sargan檢驗來看,所有P值均大于1%臨界值,表明選取的工具變量有效。列(1)、列(3)和列(2)分別列示了采用Almeida 等(2004)基本模型和擴展模型、Khurana等(2006)修正模型的回歸結果。其中,CF的系數均顯著為正,表明我國制造業公司面臨融資困境;而CF×TC的系數均顯著為負,表明商業信用降低了企業的現金—現金流敏感度,假設H1得到驗證。

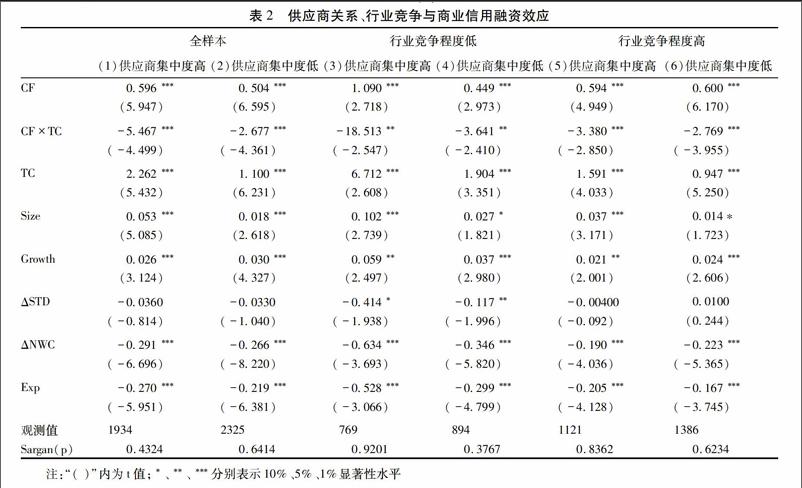

322供應商關系、行業競爭與商業信用融資效應

表2列示了假設H2和H3的回歸結果。從前兩列的結果來看,高供應商集中度組CF×TC的系數為-5467,在1%的水平上顯著;低供應商集中度組CF×TC的系數同樣在1%的水平上顯著,但數值只有-2677。兩組間系數差異通過了Bootstrap的顯著性檢驗。上述結果說明,高供應商集中度組的商業信用融資效應顯著強于低供應商集中度組,假設H2得到驗證。列(3)至列(6)進一步報告了加入行業競爭程度的回歸結果。從第(3)和第(5)列的對比來看,對供應商集中度高的企業而言,低行業競爭度子樣本組的CF×TC系數為-18513,其絕對值顯著大于高行業競爭程度子樣本組的系數-3380;對供應商集中度低的企業而言,低行業競爭程度子樣本組的CF×TC系數同樣顯著為負,且絕對值大于高行業競爭度組。這表明供應商關系對商業信用融資效應的影響受到行業競爭程度的制約,假設H3得到驗證。

全樣本行業競爭程度低行業競爭程度高

(1)供應商集中度高(2)供應商集中度低(3)供應商集中度高(4)供應商集中度低(5)供應商集中度高(6)供應商集中度低

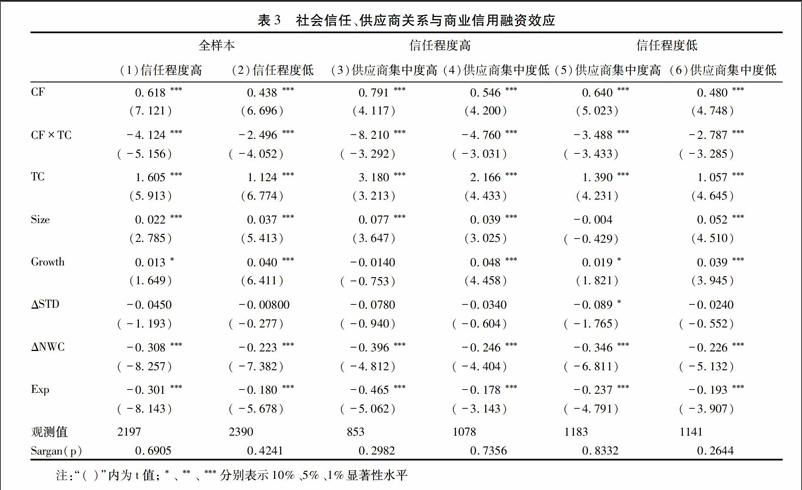

323社會信任、供應商關系與商業信用融資效應

表3列示了假設H4的回歸結果。從前兩列的對比來看,高社會信任度組CF×TC的系數為-4124,其絕對值大于低社會信任程度組的系數-2496,這一差異也通過了Bootstrap顯著性檢驗。這表明在高社會信任程度地區,商業信用更好地發揮了融資效應。列(3)至列(6)進一步報告了加入供應商集中度進行細分后的結果。從第(3)和第(5)列的對比分析來看,對于供應商集中度高的企業而言,高社會信任程度子樣本組的CF×TC系數為-8210,其絕對值顯著大于低社會信任程度子樣本組的系數-3488;對供應商集中度低的企業而言,高社會信任度子樣本組的CF×TC系數同樣顯著為負,并且絕對值大于低社會信任子樣本組。上述結果表明,社會信任強化了供應商關系對商業信用融資效應的影響,假設H4得到驗證。

324穩健性檢驗

采用“投資—現金流敏感性”衡量融資約束,采用行業內競爭者個數衡量行業競爭程度,采用“中國企業家調查系統”提出的各省信任指數衡量社會信任,再次對上述假設進行檢驗,主要研究結論并未發生改變。

4結論

本文以2004~2014年A股制造業上市公司為樣本,采用面板2SLS估計方法,對商業信用的融資效應進行檢驗,并進一步分析了供應商關系、行業競爭和社會信任的影響。結果顯示:第一,商業信用具有融資效應;第二,供應商關系可以促進商業信用的融資效應;第三,供應商關系對商業信用融資效應的作用受行業競爭的制約;第四,社會信任強化了供應商關系對商業信用融資效應的影響。

本文的研究結論豐富了商業信用的關系型借貸假說和產品市場競爭假說,并進一步深化了對供應鏈關系和社會資本視角下的商業信用融資效應的認識。基于上述結論,本文認為政府應進一步完善征信系統建設,提高信任程度和改善區域商業信用環境,為商業信用融資效應的發揮創造更好的外部條件;對于企業而言,則應意識到“互聯網+”時代供應鏈合作對其生存發展的重要性,積極拓展供應鏈關系和合作,并強化誠信文化在企業中的地位,以促進其長遠發展。

參考文獻:

[1]饒品貴,姜國華. 貨幣政策對銀行信貸與商業信用互動關系影響研究[J]. 經濟研究,2013(1): 68-82.

[2]Murfin J, Njoroge K. The Implicit Costs of Trade Credit Borrowing by Large Firms[J]. Review of Financial Studies, 2015(28): 112-145.

[3]石曉軍,張順明.商業信用、融資約束及效率影響 [J].經濟研究,2010(1): 102-114.

[4]Wu W F, Michael F, Oliver M. R. Trust and the Provision of Trade Credit[J]. Journal of Banking & Finance, 2014(39): 146-159.

[5]Petersen M, Rajan R G. Trade Credit: Theories and Evidence [J]. Review of Financial Studies, 1997(103): 661-691.

[6]Garcia-Appendini E, Montoriol-Garriga J. Firms as Liquidity Providers: Evidence from the 2007-2008 Financial Crisis[J]. Journal of Financial Economics, 2013(10): 272-291.

[7]Barrot J N. Trade Credit and Industry Dynamics: Evidence from Trucking Firms[J]. The Journal of Finance, 2015(1):1-67.

[8]鮑群,趙秀云. 產權性質、供應商關系與公司風險[J]. 中南財經政法大學學報,2016(3):117-123.

[9]余明桂,潘紅波.金融發展,商業信用與產品市場競爭[J].管理世界, 2010(8): 117-129.

[10]張興亮,夏成才. 社會信任、債務契約履行與會計信息治理效應[J]. 現代財經,2016(4):80-91.

[11]張維迎,柯榮住. 信任及其解釋:來自中國的跨省調查分析[J]. 經濟研究, 2002(10): 59-70.

[12]Almeida H, Campello M, Weisbach M S. The Cash Flow Sensitivity of Cash[J]. The Journal of Finance, 2004(4): 1777-1804.

[13]Khurana I K, Martin X, Pereira R. Financial Development and the Cash Flow Sensitivity of Cash[J]. Journal of Financial and Quantitative Analysis, 2006(4): 787-808.

[14]孫浦陽,李飛躍,顧凌駿.商業信用能否成為企業有效的融資渠道[J].經濟學季刊,2014(4): 1637-1652.

(責任編輯:李鏡)