13%增長(zhǎng)的背后

2017-04-01 14:12:40岳偉

汽車觀察 2017年2期

關(guān)鍵詞:企業(yè)

岳偉

厲害了

我的2016

2800萬(wàn)輛,同比增長(zhǎng)13%,2016年中國(guó)車市打破了自2014年以來(lái)的沉寂,再次厲害了。

過去的一年中,中國(guó)汽車產(chǎn)業(yè)蘊(yùn)含太多的新聞話題,有自主品牌首破1000萬(wàn)輛大關(guān)這樣的實(shí)力數(shù)據(jù),也有因高增長(zhǎng)而再次被激起的對(duì)中國(guó)車市總規(guī)模的爭(zhēng)論。

那么,我們?cè)撊绾慰创@樣的2016呢?2016年在中國(guó)車市發(fā)展史中,注定是個(gè)不尋常的年份,這不僅是因?yàn)樗菄?guó)家“十三五”的開局之年,更是因?yàn)樵趶?qiáng)調(diào)整體經(jīng)濟(jì)供給側(cè)改革、產(chǎn)品結(jié)構(gòu)調(diào)整的背景下,中國(guó)汽車市場(chǎng)實(shí)現(xiàn)了近幾年久違的兩位數(shù)增長(zhǎng)。

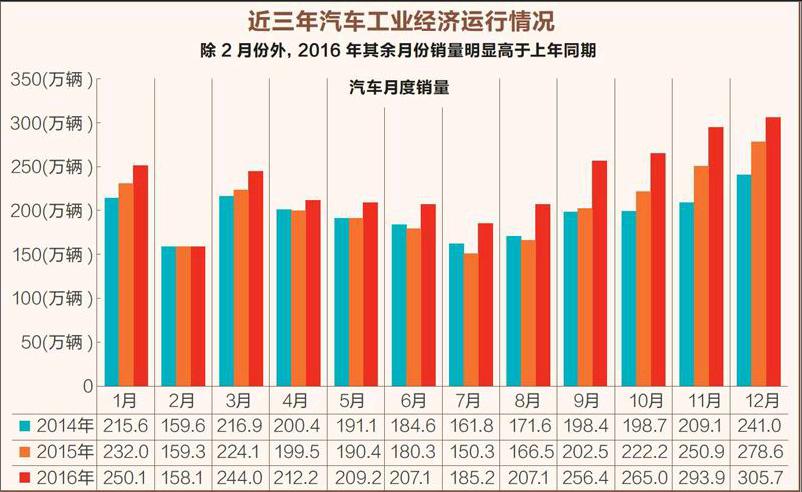

中國(guó)汽車工業(yè)協(xié)會(huì)(下稱“中汽協(xié)”)公布的數(shù)據(jù)顯示,2016年我國(guó)汽車產(chǎn)銷總量再創(chuàng)歷史新高。整體產(chǎn)銷分別完成2811.9萬(wàn)輛和2802.8萬(wàn)輛,比上年同期分別增長(zhǎng)14.5%和13.7%,增長(zhǎng)率高于上年同期11.2和9.0個(gè)百分點(diǎn)。

從銷量月度增長(zhǎng)上看,除2月份以外,其余月份均明顯高于上年同期,銷量累計(jì)增長(zhǎng)率呈“直線上升”走勢(shì),總體呈現(xiàn)產(chǎn)銷兩旺發(fā)展態(tài)勢(shì)。

《汽車觀察》發(fā)現(xiàn),國(guó)家“十二五”期間,中國(guó)車市的增長(zhǎng)除2013年達(dá)到13.9%的增長(zhǎng),其他各年均在個(gè)位數(shù)徘徊,其中2011年只增長(zhǎng)了2.5%,為增長(zhǎng)率最低的年份。進(jìn)入“十三五”以來(lái),各企業(yè)不僅紛紛加大產(chǎn)品投入(尤其是熱門產(chǎn)品,如SUV及新能源汽車),優(yōu)化產(chǎn)品結(jié)構(gòu)(當(dāng)然這也得益于“十二五”末的調(diào)整,在2016年發(fā)酵),更是對(duì)汽車生態(tài)體系有了更理性的認(rèn)識(shí)與規(guī)劃,除少數(shù)系別或品類有增長(zhǎng)率下滑或銷量下滑外(如新能源汽車),其余板塊均取得增長(zhǎng)。

當(dāng)然這樣的增長(zhǎng)與政策也是不無(wú)關(guān)系的,如購(gòu)置稅減半政策等因素均對(duì)相關(guān)市場(chǎng)的增長(zhǎng)起到推進(jìn)作用。下面本刊就逐一梳理這13.7%增長(zhǎng)的背后到底還隱藏著哪些值得關(guān)注的地方。

購(gòu)置稅減半的力量

中汽協(xié)數(shù)據(jù)顯示,2016年,受購(gòu)置稅減半政策影響,1.6升及以下乘用車銷售1760.7萬(wàn)輛,同比增長(zhǎng)21.4%,占乘用車銷量比重為72.2%,比上年同期提高3.6個(gè)百分點(diǎn),對(duì)乘用車銷量的貢獻(xiàn)度為97.9%。

從數(shù)據(jù)可以看到,1.6升及以下購(gòu)置稅減半政策不僅促進(jìn)了乘用車的增長(zhǎng),對(duì)于節(jié)能減排、促進(jìn)小型車消費(fèi)也起到了很大引導(dǎo)作用。

而從2017年1月開始,消費(fèi)者購(gòu)置1.6升及以下排量的乘用車按7.5%的稅率征收車輛購(gòu)置稅。自2018年1月1日起,恢復(fù)按10%的法定稅率。雖然購(gòu)置稅減半政策的‘漸進(jìn)性退出符合消費(fèi)預(yù)期,但車企仍然看中這一優(yōu)惠政策的威力,紛紛自掏腰包,延長(zhǎng)購(gòu)置稅減半政策的執(zhí)行時(shí)間,讓市場(chǎng)有更長(zhǎng)的緩沖時(shí)間。

新政宣布后,奔馳旋即公布了“減半如故”的購(gòu)置稅補(bǔ)貼計(jì)劃。按照計(jì)劃,凡2017年1月1日至31日期間,在奔馳授權(quán)經(jīng)銷商購(gòu)買B 180、B 200、GLA 200、C 180 L所有車型及全新smart家族車型,可在國(guó)家2.5%購(gòu)置稅補(bǔ)貼基礎(chǔ)上額外享受由廠家提供的2.5%購(gòu)置稅補(bǔ)貼,繼續(xù)享受購(gòu)置稅減半優(yōu)惠;而購(gòu)買A 180與A 200所有車型,可享受購(gòu)置稅減半再減半支持,即高達(dá)7.5%的購(gòu)置稅補(bǔ)貼。除特殊情況外,“減半如故”購(gòu)置稅補(bǔ)貼計(jì)劃還可與其他優(yōu)惠購(gòu)車政策同時(shí)享用。

此外,廣汽豐田剛剛在全國(guó)上市的雷凌Turbo1.2T車型,也推出了“購(gòu)置稅減半延續(xù)補(bǔ)貼”活動(dòng),使3月份前購(gòu)車的消費(fèi)者依舊可以享受到補(bǔ)貼。上汽方面則表示,凡在2016年12月31日前訂購(gòu)榮威RX5 20T車型,在2017年1月1日至4月30日期間提車,即可享受購(gòu)置稅減半優(yōu)惠;而針對(duì)30T車型,凡是在2017年4月30日之前提車的用戶,將繼續(xù)享受7000元的購(gòu)置稅補(bǔ)貼。北汽幻速方面同樣表示,凡在2017年2月28日前購(gòu)買北汽幻速S3L,仍可享受5%的購(gòu)置稅。

不過企業(yè)是企業(yè),政府是政府,政策退出雖然是“軟著陸”,但仍然體現(xiàn)了政策不應(yīng)該干預(yù)市場(chǎng)的指導(dǎo)思路,這對(duì)于中國(guó)車市的長(zhǎng)遠(yuǎn)、良性發(fā)展是好事。

SUV全面爆發(fā)

車市再現(xiàn)兩位數(shù)高增長(zhǎng),1.6升以下乘用車立了頭功,而乘用車的高增長(zhǎng),又與SUV的高增長(zhǎng)有很大關(guān)系。

數(shù)據(jù)顯示,2016年,SUV產(chǎn)銷繼續(xù)保持高增長(zhǎng),分別增長(zhǎng)45.7%和44.6%。其中SUV的總銷量在904.7萬(wàn)輛,絕對(duì)增長(zhǎng)數(shù)量為279萬(wàn)輛,對(duì)乘用車貢獻(xiàn)度達(dá)88.1%。

在高增長(zhǎng)的SUV市場(chǎng)中,自主品牌的銷量依然延續(xù)其主力的角色,占SUV總銷量的58.3%。在銷量前十名中,自主SUV占據(jù)六席,繼續(xù)包攬冠亞季軍。

其中哈弗H6在2016年累計(jì)銷售58.07萬(wàn)輛,銷量同比猛增55.6%;哈弗H2以累計(jì)銷量19.69萬(wàn)輛,同比增長(zhǎng)16.9%,位列銷榜第八位。加之H7等車型的優(yōu)異表現(xiàn),哈弗品牌已經(jīng)成功由此前的單一車型優(yōu)勢(shì)發(fā)展為全品牌優(yōu)勢(shì)。

位列第二、三位的廣汽傳祺GS4及寶駿560分別以同比增長(zhǎng)149.5%和同比增長(zhǎng)121%的成績(jī),成為2016年增速最快SUV的前兩名,成功將上汽大眾途觀趕出前三位。

而長(zhǎng)安CS75及瑞風(fēng)S3在經(jīng)歷2016年年中的一陣低迷后,在9月份之后又再次“殺”回來(lái),沖入前十,分列第六與第七。

合資品牌有四款車型進(jìn)入前十,分別是別克昂科威、大眾途觀、本田CR-V以及日產(chǎn)奇駿,尤其是別克昂科威,作為入門級(jí)中型SUV,是前十中唯一的中型SUV。

從前十名產(chǎn)品可以看到,緊湊型及以下SUV產(chǎn)品對(duì)SUV總銷量的貢獻(xiàn)最充分,形成持續(xù)的市場(chǎng)熱點(diǎn)。

雖然自主品牌車型占據(jù)SUV前十強(qiáng)的六強(qiáng),但放眼更廣的SUV產(chǎn)品,合資品牌可以說(shuō)是來(lái)勢(shì)洶洶,如北京現(xiàn)代的全新途勝就位列總排名的第十一位,本田的兩款小型SUV也分列第十三位與第十四位,接下來(lái)就是日產(chǎn)的逍客、奧迪的Q5和福特銳界(以上車型均是月均過萬(wàn)的銷量)。也就是說(shuō),如果算月均銷量過萬(wàn)車型的話(即前十七名),自主也就占據(jù)七席,合資占據(jù)十席,有一種大兵壓境的感覺。

而且合資品牌SUV的溢價(jià)能力更高,自主品牌車型仍然沒能突破10萬(wàn)元的價(jià)格“分水嶺”。據(jù)不完全統(tǒng)計(jì),在2016年的SUV熱潮中,售價(jià)10萬(wàn)元以下的自主SUV車型有56款,占比高達(dá)84.8%。售價(jià)10萬(wàn)元以上的車型,仍然是合資品牌車的主陣地:77%的合資品牌SUV車型售價(jià)高于10萬(wàn)元。在利潤(rùn)方面,自主品牌恐怕短期難以超越。

因此,從持續(xù)競(jìng)爭(zhēng)能力來(lái)看,未來(lái)自主品牌能否在SUV市場(chǎng)上繼續(xù)保持優(yōu)勢(shì)地位,還真是個(gè)未知數(shù)。

豪華市場(chǎng)首破200萬(wàn)輛

全球市場(chǎng)豪華市場(chǎng)上,奔馳終于取代寶馬成為全球銷量老大,而在中國(guó)市場(chǎng)上,奔馳的增長(zhǎng)也是德系三強(qiáng)(奧迪、寶馬、奔馳三家豪華車銷量之和占豪華車總銷量的80%以上)中最高的;二線豪華品牌除沃爾沃,均突破年銷10萬(wàn)輛大關(guān)。這就是2016年中國(guó)豪華市場(chǎng)的真實(shí)寫照。

不過還有一個(gè)數(shù)據(jù)是另人振奮的,那就是2016年,中國(guó)豪華車市場(chǎng)規(guī)模首次突破200萬(wàn)輛。據(jù)不完全統(tǒng)計(jì),15家主流豪華車品牌(包括超豪華品牌)的累計(jì)銷量達(dá)到217.67萬(wàn)輛,同比增長(zhǎng)16.3%。

其中德系三強(qiáng)中,屬奔馳增速最高,達(dá)26.6%。不僅如此,奔馳2016年在華銷量達(dá)47.28萬(wàn)輛,與第二名的寶馬差距從2015年的7萬(wàn)輛縮減至不足4.4萬(wàn)輛。

不僅奔馳在2016年縮小了與寶馬的差距,寶馬也在縮小與第一名奧迪的差距。2016年寶馬在華交付了51.63萬(wàn)輛新車(含Mini),較2015增長(zhǎng)11.3%,這也是寶馬首次在華突破50萬(wàn)輛大關(guān),而它與奧迪的差距也從2015年的11萬(wàn)輛,縮小至2016年的8萬(wàn)輛左右。

從這點(diǎn)可以看出,在德系三強(qiáng)中,雖然奧迪的銷量仍是第一,但其優(yōu)勢(shì)正在縮小,而且從品牌溢價(jià)能力上,奧迪明顯弱于寶馬與奔馳,尤其從“上汽奧迪”事件中已公開的信息顯示,奧迪經(jīng)銷商的健康程度明顯低于寶馬與奔馳的經(jīng)銷商,加之產(chǎn)品換代的周期所限,奧迪近兩年的日子并不好過。

而相對(duì)于奧迪與寶馬,奔馳的2016年是其產(chǎn)品大年,在轎車和SUV車型上奔馳都大有斬獲,而且這種優(yōu)勢(shì)有望在2017年進(jìn)一步凸顯。也就是說(shuō),2017年寶馬與奔馳的豪華品牌“老二”之爭(zhēng),將更加微妙與激烈。

相對(duì)于一線豪華陣營(yíng),二線陣營(yíng)正在一步步蠶食第一陣營(yíng)的市場(chǎng)份額(2016年第一陣營(yíng)的市場(chǎng)份額下降3%),而且除沃爾沃外,二線陣營(yíng)的豪華品牌在2016年均突破年銷10萬(wàn)輛的大關(guān)。

其中,凱迪拉克增幅高達(dá)46%,銷量為11.64萬(wàn)輛,從2015年的第7名一躍成為2016年的第5名。與捷豹路虎的銷量差從2015年的12695輛縮小至2016年的2642輛。而從整年銷量的增幅來(lái)看,凱迪拉克46%的增幅要遠(yuǎn)遠(yuǎn)高于捷豹路虎的28.7%。

而在第二陣營(yíng)中,有一個(gè)非常特殊的案例,即雷克薩斯,因?yàn)樵撈放剖侨M(jìn)口,在擁有關(guān)稅的劣勢(shì)下,雷克薩斯還取得10.9萬(wàn)輛、同比增長(zhǎng)25.6%的成績(jī),不僅足以令業(yè)內(nèi)欽佩,也詮釋了國(guó)產(chǎn)不一定就能取得高增長(zhǎng)的命題。

在第二陣營(yíng)中,雖然沃爾沃銷售9.09萬(wàn)輛,沒能破十,但相對(duì)于2015年的低速增長(zhǎng),11.5%的增速也算是加速了。因此,即便看似沃爾沃拖了“后腿”,但二線豪華品牌整體發(fā)力是2016年豪華品牌最重要的特點(diǎn)之一。

除了二線豪華品牌,三線品牌以下同樣有著不得不說(shuō)的品牌,即林肯與謳歌,它們均實(shí)現(xiàn)了銷量翻番(當(dāng)然與它們的基數(shù)較低有關(guān)),然而這足以證明這兩個(gè)品牌的主體在品牌運(yùn)營(yíng)方面相當(dāng)成功。尤其是林肯,該品牌在華實(shí)現(xiàn)了3倍增長(zhǎng),進(jìn)入豪華品牌前十強(qiáng),而且林肯也是一個(gè)純進(jìn)口品牌,其銷量與第九名的英菲尼迪(國(guó)產(chǎn))只相差9000輛。

自主整體破千萬(wàn)輛

對(duì)于自主品牌,2016年一定是個(gè)里程碑的時(shí)刻,因?yàn)樵谶@一年,自主品牌整體的銷量首次突破千萬(wàn)輛大關(guān)。

數(shù)據(jù)顯示,中國(guó)品牌乘用車共銷售1052.9萬(wàn)輛,同比增長(zhǎng)20.5%,占乘用車銷售總量的43.2%,比上年同期提高2個(gè)百分點(diǎn)。

其中:中國(guó)品牌轎車銷售234萬(wàn)輛,同比下降3.7%,占轎車銷售總量的19.3%,比上年同期下降1.4個(gè)百分點(diǎn);中國(guó)品牌SUV銷售526.8萬(wàn)輛,同比增長(zhǎng)57.6%,占SUV銷售總量的58.3%,比上年同期提高4.8個(gè)百分點(diǎn);中國(guó)品牌MPV銷售223.8萬(wàn)輛,同比增長(zhǎng)19.9%,占MPV銷售總量的89.6%,比上年同期提高1.2個(gè)百分點(diǎn)。

值得關(guān)注的是,自主品牌增速高于合資品牌和市場(chǎng)整體水平,正成為車市增長(zhǎng)的重要拉動(dòng)力量。據(jù)不完全統(tǒng)計(jì),在40家自主車企中,28家實(shí)現(xiàn)同比增長(zhǎng),9家負(fù)增長(zhǎng),3家無(wú)同期對(duì)比數(shù)據(jù)。其中,長(zhǎng)安、長(zhǎng)城、北汽、吉利、奇瑞、比亞迪這幾家自主板塊為首的一眾自主品牌,在2016年全年占據(jù)全部新車銷量的半壁江山。

其中,長(zhǎng)安汽車絕對(duì)可謂自主品牌的“帶頭大哥”,它不僅在2014年就取得累計(jì)銷量突破1000萬(wàn)輛的成績(jī),而且在2015年就取得了自主品牌年銷百萬(wàn)輛的成績(jī),自主品牌中首個(gè)達(dá)到年銷百萬(wàn)輛的企業(yè)。2016年長(zhǎng)安乘用車總銷量達(dá)到128.45萬(wàn)輛,同比增長(zhǎng)27.6%。

除了長(zhǎng)安之外,長(zhǎng)城汽車也成為自主品牌中第二個(gè)進(jìn)入年銷百萬(wàn)輛的企業(yè)。2016年12月,長(zhǎng)城汽車銷量突破15萬(wàn)輛創(chuàng)下歷史新高,全年累計(jì)銷售107.45萬(wàn)輛,同比勁增26.01%。

除了這兩家銷量居前的企業(yè)外,自主品牌當(dāng)中增幅最高的三家車企依次為廣汽傳祺、上汽乘用車和北汽紳寶,同比增幅分別達(dá)到97%、88%和87%。這三家企業(yè)在2016年表現(xiàn)均可圈可點(diǎn),尤其是前兩家,其產(chǎn)品的溢價(jià)能力已經(jīng)可以與部分合資品牌相抗衡。

另一家民營(yíng)企業(yè)——吉利汽車2016全年累計(jì)銷量突破76萬(wàn)輛,達(dá)76.59萬(wàn)輛,同比增長(zhǎng)50%,超額完成兩度調(diào)整后的70萬(wàn)輛銷量目標(biāo)。2016年12月,吉利汽車總銷量再次突破10萬(wàn)大關(guān),達(dá)到108230輛,同比猛增101%,6款車型過萬(wàn)輛,再創(chuàng)歷史新高。

從2011年歷經(jīng)3年市占率的下滑后,自主品牌乘用車終于開始收復(fù)失地,2016年更達(dá)到6年來(lái)的新高。這種苦盡甘來(lái)的數(shù)據(jù)走勢(shì),為自主品牌畫出一道優(yōu)美的“微笑曲線”,更體現(xiàn)出自主品牌日益增強(qiáng)的競(jìng)爭(zhēng)力。

不過我們?nèi)匀灰吹絊UV占到自主品牌銷量的一半左右,能夠在轎車領(lǐng)域尤其是銷量最大、競(jìng)爭(zhēng)也最激烈的緊湊型轎車領(lǐng)域中,自主品牌能拿得出手的產(chǎn)品還是寥寥無(wú)幾,而且自主轎車的占有率出現(xiàn)下降。這種“偏科”的現(xiàn)象如不及時(shí)調(diào)整,待合資品牌以其體系優(yōu)勢(shì)在SUV領(lǐng)域全面發(fā)力,自主的好日子可就沒有多少了。

百萬(wàn)俱樂部的夢(mèng)想

當(dāng)下,“年銷百萬(wàn)輛”已經(jīng)成為進(jìn)入行業(yè)“第一陣營(yíng)”的標(biāo)識(shí)和門檻,無(wú)論是合資企業(yè),還是自主企業(yè),“百萬(wàn)俱樂部”都是要以市場(chǎng)為依托,其門檻都是公平的。

在中國(guó)車市,年銷百萬(wàn)輛當(dāng)然是從合資企業(yè)開始的,如一汽??大眾、上汽大眾、上汽通用及上汽通用五菱(有通用股份,因此算為合資企業(yè))早就實(shí)現(xiàn)這一目標(biāo),而且目前有的已是年銷兩百萬(wàn)輛的企業(yè)規(guī)模了。

除了上述四家外,目前年銷百萬(wàn)輛的企業(yè)是北京現(xiàn)代、東風(fēng)日產(chǎn),長(zhǎng)安汽車、長(zhǎng)城汽車(2016年新近入選的)。這些“百萬(wàn)俱樂部”的企業(yè)對(duì)于2016年車市高銷量、高增長(zhǎng)起到頂梁柱的作用。

兩家自主企業(yè)的情況上述文章中已經(jīng)介紹,而北京現(xiàn)代在2016年實(shí)現(xiàn)114萬(wàn)輛的銷量,同比增長(zhǎng)7.5%;東風(fēng)日產(chǎn)完成113萬(wàn)輛的銷量,同比增長(zhǎng)10.9%。而相對(duì)于長(zhǎng)城汽車,這兩家合資企業(yè)在產(chǎn)品布局上更加合理,即SUV、轎車兩大主力品類中均有拳頭產(chǎn)品,而且不只一個(gè)。這一點(diǎn)上恐怕只有長(zhǎng)安汽車可以與其媲美。

不想當(dāng)將軍的士兵不是好士兵,哪家企業(yè)不想進(jìn)入“百萬(wàn)俱樂部”?盡管企業(yè)規(guī)模不能完全代表競(jìng)爭(zhēng)力,但不可否認(rèn)當(dāng)企業(yè)形成一定規(guī)模后,在生產(chǎn)成本、抗風(fēng)險(xiǎn)能力以及產(chǎn)品口碑方面會(huì)取得更大優(yōu)勢(shì)。

但沖擊年銷百萬(wàn)輛并不容易,長(zhǎng)安福特從2015年開始就有沖擊年銷百萬(wàn)輛的目標(biāo),但2016年仍然止步在門口,東風(fēng)日產(chǎn)也是在歷時(shí)4年之后,終于沖破100萬(wàn)輛的魔咒。對(duì)于合資企業(yè)尚且如此,何況自主企業(yè)。

目前面臨沖百萬(wàn)輛目標(biāo)的合資企業(yè)有長(zhǎng)安福特。該企業(yè)在2016年實(shí)現(xiàn)95.75萬(wàn)輛的銷量,同比增長(zhǎng)14%,是最為接近年銷百萬(wàn)輛目標(biāo)的。如同北京現(xiàn)代與東風(fēng)日產(chǎn)一樣,長(zhǎng)安福特轎車與SUV遙相呼應(yīng),其中福克斯、福睿斯組成的雙福組合與翼搏、翼虎、銳界組成的SUV家族銷量漲勢(shì)明顯,兩大產(chǎn)品體系均實(shí)現(xiàn)兩位數(shù)的同比增長(zhǎng)。

而自主企業(yè)中就屬吉利汽車對(duì)2017年提出明確的銷量目標(biāo),沖擊100萬(wàn)輛(2016年為近80萬(wàn)輛),其余企業(yè)均還要在年銷40萬(wàn)輛到50萬(wàn)輛之間徘徊。

與合資企業(yè)不同的是,自主企業(yè)沖擊百萬(wàn)輛目標(biāo)更多還是要依靠SUV的表現(xiàn),這點(diǎn)從2016年自主品牌銷量結(jié)構(gòu)上就可以看出,自主品牌正處于SUV的窗口期。

不過這個(gè)窗口期轉(zhuǎn)瞬即逝,雖然目前自主車企有人已經(jīng)越過100萬(wàn)輛的紅線,但是從體系競(jìng)爭(zhēng)力和品牌上,與合資的差距還是相當(dāng)懸殊,目前的機(jī)遇和成績(jī)只是把握住風(fēng)口,還停留在靠少數(shù)車型決勝市場(chǎng)的階段。此外,在渠道布局、售后以及品牌口碑方面,自主車企都依然有很大的提升空間。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26