貨幣政策、企業特征與銀團貸款

——來自我國銀團貸款市場的經驗

2017-03-29 02:09:33吳迪

湖北社會科學 2017年3期

吳迪

(許昌學院商學院,河南許昌 461000)

貨幣政策、企業特征與銀團貸款

——來自我國銀團貸款市場的經驗

吳迪

(許昌學院商學院,河南許昌 461000)

通過利用中國人民銀行公布的“貨幣政策感受指數”和湯姆斯路透LPC閱ealscan所提供銀團貸款數據,分析了2004至2014年間我國企業從國際銀團貸款市場融資對貨幣政策的反應。研究結果表明,我國企業從國際銀團市場融資會隨著貨幣政策的變化而變化,當貨幣政策偏松時,我國企業會降低從國際銀團市場貸款。進一步研究發現:第一,中西部地區企業通過銀團渠道融資對貨幣政策的反應程度要顯著強于東部地區的企業。第二,我國非上市企業通過銀團貸款渠道融資會顯著受到貨幣政策的影響,但是我國上市企業銀團貸款額度受貨幣政策影響并不顯著。第三,隨著企業規模的增加,貨幣政策對企業貸款的影響力度會降低。

貨幣政策;銀團貸款;地域差異;上市;企業規模

“融資難、融資貴”一直是我國企業面臨的重要問題。為解決企業融資問題,我國政府一方面積極完善我國貨幣市場和資本市場建設,另一方面積極通過貨幣政策進行宏觀調控。現有一些學者研究結論表明我國貨幣政策調控緩解了我國企業融資壓力(黃志忠和謝軍, 2013;[1](p63-69)綦好東等,2015[2](p32-45))。然而,對貨幣政策調整解決企業融資問題側重點放在國內信貸和資本市場等融資渠道的調整,忽視了國際信貸市場資金流動對我國企業融資的作用。隨著全球金融體系一體化、以及我國市場化進程不斷深化,國際資本流動越來越頻繁。那么,緩解我國企業融資難題,一方面可以通過國內信貸市場和資本市場的完善,另一方面則可以通過國際銀團貸款市場。

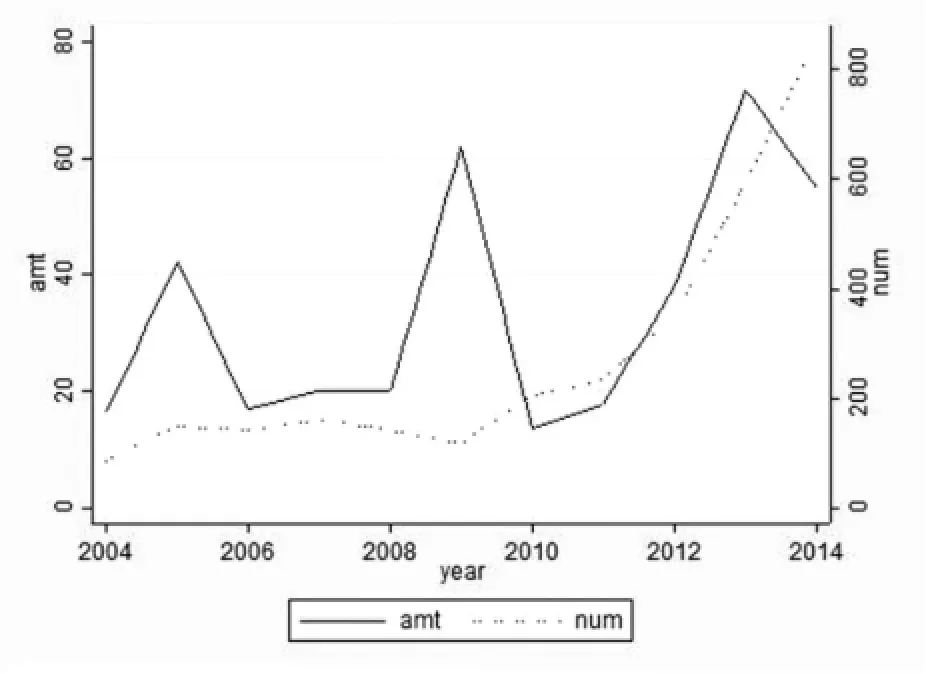

圖1為2004年至2014年間我國企業通過銀團貸款獲得的融資額度和筆數的走勢。自2004年以來,我國企業銀團貸款筆數逐年增加,銀團貸款額度雖然呈現出了波動的走勢,但是在2010年至2013年間也是一直增加,到2014年出現了小幅下跌。自2012年以來,我國企業銀團貸款額度一直超過400億美元,貸款筆數也超過400筆。從貸款額度和貸款數量角度來看,國際銀團貸款已然成為我國企業融資的重要渠道。

由于國際銀團貸款渠道是我國企業融資的重要渠道之一,分析貨幣政策對我國企業銀團貸款的影響將是對我國貨幣政策傳導機制的完善。特別是,當前非常規貨幣政策的廣泛應用。

如果忽視了國際資本流動,既可能會低估對貨幣政策效果的評估,也可能會高估了我國企業面臨的融資約束。因此,通過貨幣政策來對我國企業融資約束調節時,不僅需要關注我國貨幣政策對我國企業國內信貸市場和資本市場融資產生影響,還需要關注貨幣政策對國際銀團貸款上資金的流動產生影響。那么,我國貨幣政策調整是如何影響我國企業銀團貸款?不同特征企業銀團貸款對我國貨幣政策的反應上是否表現出了異質性?通過貨幣政策調整能否對我國企業銀團產生影響進一步緩解企業融資壓力?

圖12004 年至2014年間我國企業銀團貸款額度和筆數走勢

基于此,本文將結合中國人民銀行公布的“貨幣政策感受指數”和湯姆斯路透LPC Dealscan所提供銀團貸款數據分析我國不同特征的企業從國際銀團市場融資對我國貨幣政策的反應。文章的主要貢獻在于以下三個方面:第一,從微觀視角來看,現有文獻從貨幣政策對企業現金持有、國內信貸和資本市場融資展開了分析,但是忽略了企業通過國際信貸市場融資渠道。本文利用我國企業國際銀團貸款數據,可以分析我國貨幣政策對企業通過國際信貸市場融資的影響。該視角可以捕捉到我國企業國際信貸市場融資信息,這將拓展了從國內信貸市場和資本市場分析我國企業融資約束問題。第二,已有文獻基于上市公司數據對貨幣政策與企業融資問題的研究較多,但是對非上市企業的研究較少。本文所使用的銀團貸款數據中包含了企業異質性特征,基于該樣本,我們可以得到貨幣政策、企業特征異質性對國際銀團市場融資的影響。具體來說,本文分析了上市企業與非上市企業之間、我國企業地域之間、企業規模大小是否對貨幣政策存在異質性反映。第三,從貨幣政策傳導機制視角來看,本文是國內信貸市場、國內資本市場融資對貨幣政策反應的補充,進一步分析了國際信貸渠道對我國貨幣政策的反應,完善了我國貨幣政策傳導機制。

二、文獻綜述

(一)貨幣政策與企業融資。

貨幣政策對企業融資的影響一直是個熱門話題。通常,企業融資對貨幣政策反應的研究包括企業自有現金持有對貨幣政策的反應(Jensen& Meckling, 1976;Jensen,1986)和企業外部融資對貨幣政策的反應兩個視角。其中,貨幣政策對企業外部融資的影響路徑主要包括以下幾點:

第一,貨幣政策通過信貸成本對企業信貸產生影響。無論是直接對基準利率調整外,還是調整貨幣供應量等非直接調整利率的貨幣政策,均會對長期利率產生顯著影響(Hansona&Stein,2015)。由于央行通過貨幣政策調整影響到企業長期信貸成本,進而對企業信貸融資額度產生影響。Bolton& Freixas(2006)通過建立金融部門的一般均衡模型分析,認為貨幣政策并非通過影響商業銀行流動性而影響商業銀行貸款,而是通過影響銀行貸款和企業債之間利差來影響企業在銀行貸款和債券融資構成比例。因此,貨幣政策不僅通過信貸成本影響了企業融資額度,對企業融資結構同樣存在影響。

第二,貨幣政策會通過對微觀主體的風險態度的改變來對微觀主體的信貸行為產生影響。首先,在不同貨幣政策下,微觀主體的風險態度會表現出異質性。Bekaert et al.(2013)認為寬松的貨幣政策下,投資者的風險規避態度將會下降。Ait-Sahalia(2012)研究美國、歐洲和日本等發達市場中微觀主體在金融危機下對貨幣政策的反應,研究發現貨幣政策干預會降低銀行間的風險溢價。其次,微觀主體中商業銀行、以及貸款企業會因為風險態度的差異,進而對企業貸款行為產生影響。Fellnera&Maciejovsky(2007)認為風險態度對微觀主體的市場行為會產生顯著影響。因此,貨幣政策同樣通過改變微觀主體風險態度來影響企業信貸。

此外,貨幣政策還通過其他一些途徑對企業信貸產生影響,如Aysun&Hepp(2013)指出貨幣政策的傳導可以通過影響企業資產負債表的變動來完成。但是,上述這些研究主要基于企業通過境內的信貸市場或者資本市場融資對貨幣政策的反應。值得注意的是,貨幣政策對企業融資的影響并不局限在企業通過國內渠道融資,對國際資本流動同樣會產生影響。Bruno&Shin(2015)曾指出美國貨幣政策變動會帶來國際資本流動和跨境銀行杠桿的變化,也即是貨幣政策同樣會影響企業通過國際渠道融資。那么,如果單獨分析貨幣政策對企業通過國內商業銀行等相關渠道融資,實際上忽視了國際融資渠道。貨幣政策對企業國際銀團貸款到底呈現出了怎樣的影響,是否與貨幣政策對企業國內融資渠道的影響之間存在差異。

(二)貨幣政策與企業銀團貸款。

貨幣政策對銀團貸款影響的研究很多,大多研究是從商業銀行或者銀團視角出發。例如,Giannetti&Laeven(2012)發現金融危機時刻銀團貸款中存在本地偏好現象(flight home effect),而其中原因包括本國貸款銀行可能為了獲得政府政策補貼和政策優惠等因素。Juurikkala et al.(2011)認為銀行異質性使得銀行在貨幣政策傳導中起到了不同的作用,對于資本化程度較高的銀行對貨幣政策調整的反應較低,而資本化程度較低的銀行對貨幣政策調整的反應較大。Bhaumik et al.(2011)比較了國有銀行、私人銀行和外國銀行對貨幣政策的反應,發現外國銀行對貨幣政策的反應強度,新設立的私人銀行沒有顯著性影響。Jeon&Wu(2014)同樣認為貸款銀行為國外銀行的借貸行為會降低貨幣政策對銀團貸款的影響。但是,從企業視角來分析貨幣政策對企業銀團貸款影響的研究較少。

從圖1可以看出近年來我國企業銀團貸款規模越來越大。那么,從企業視角來分析貨幣政策對企業銀團貸款的影響,對緩解企業融資約束和貨幣政策傳導機制等多方面有著重要的意義。

(三)企業特征與企業融資。

企業特征同樣對企業外部融資產生影響。例如,Bougheas et al.(2006)認為由于企業特征異質性,企業外部融資受到貨幣政策的影響大小也會表現出差異性:對于規模較小、風險較大、年限較短的企業外部融資受到緊縮的貨幣政策的影響更大。Campello et al.(2012)進一步分析了金融危機環境下企業特征的影響對企業外部融資的影響,得到與Bougheas et al.(2006)類似的結論。

那么,企業的哪些特征會對企業融資產生影響呢?首先,一些學者已經得出了企業所在地區和性質上的異質性會對企業融資帶來差異性的影響。例如,Massa&Zhang(2013)分析了企業信貸由于地區性差異受貨幣政策差異化影響。滑冬玲(2014)分析了我國國有和非國有企業對貨幣政策差異化反應。其次,從國內現有文獻來看,分析貨幣政策對上市企業融資影響的文獻較多(韓東平和張鵬, 2015;[3](p121-129)祝繼高和陸正飛,2009[4](p152-158)),對于非上市企業如何受我國貨幣政策影響的結論并不多見。那么,分析貨幣政策對企業銀團貸款的影響可以完善貨幣政策對非上市企業融資的影響。本文之所以將企業是否上市納入考慮范圍的主要原因在于,企業上市與否使得銀團對借款企業的風險評估存在差異。由于企業在是否上市上的差異性對銀企之間信息不對稱(Sufi, 2008;Ivashina,2009)產生影響,進一步影響企業通過銀團貸款形式獲得貸款。

基于此,企業特征的確影響企業融資對貨幣政策的反應的結論在銀團貸款對貨幣政策的反應上是否同樣成立?具體來看,我國企業銀團貸款融資對貨幣政策的反應是否會因為企業地理位置的差異、是否上市以及企業規模的差異而表現出異質性?本文將結合2004-2014年這十年間我國企業銀團貸款相關數據,納入我國企業地域性差異、是否上市以及企業規模這三個特征,就貨幣政策對我國企業銀團貸款的影響、以及企業特征的異質性給我國企業銀團貸款對貨幣政策反應是否帶來了差異化影響等問題展開分析。

三、研究設計及樣本選擇

(一)模型設定。

由于本文主要關注貨幣政策對企業銀團貸款的影響,而企業銀團不僅受到貨幣政策的影響,同樣也會受到國內商業銀行信貸等其他渠道融資的影響。因此,我們引入我國商業銀行貸款供給和企業需求層面的因素作為控制變量,建立回歸模型(1):

在模型(1)中,log_sizeit表示企業i在t時刻單筆銀團貸款額度,Xit表示t時刻的貨幣政策感受指數,表示一些控制變量,包括我國銀行貸款審批指數(bli)、貸款需求指數(ldi)和銀團貸款期限等。其中,β1的參數估計值是我們主要關注的。當β1的參數估計值為正、并且顯著時,說明我國貨幣政策越寬松,我國企業通過銀團貸款的額度將會增加;相反,當β1的參數估計值為負、并且顯著時,說明我國貨幣政策越寬松,我國企業通過銀團貸款的額度將會降低。

進一步,考慮到企業特征的異質性,我們對模型(1)進行拓展,加入貸款企業的特征變量,分析貨幣政策對不同類型企業是否會產生異質性影響。回歸模型如(2)式所示:

其中,為企業特征變量,在本文中主要表示企業是否上市、地域差異性和企業規模特征。

(二)變量說明及樣本選擇。

本文選取了主要變量如表1所示。因變量主要為企業通過單筆銀團貸款額度的對數值(log_size)①在后文中穩健性檢驗中因變量還選取了我國企業銀團貸款的季度累計額度。,自變量為中國人民銀行公布的貨幣政策感受指數(mpi)。另外,表1中的變量中還包含了宏觀層面的控制變量(如我國銀行貸款審批指數(bli)、貸款需求指數(ldi))、企業微觀特征方面的變量(企業是否上市(public_dummy)、地域差異性(east_dummy)、企業規模等因素)和銀團貸款層面變量(如銀團貸款期限(maturity))。

上述變量的數據來源主要包括湯姆斯路透(Thomas Reuters)LPC Dealscan中2004年至2014年間中國企業通過銀團渠道獲得單筆貸款的相關數據,以及中國人民銀行自2004年以來公布的貨幣政策感受指數(mpi)、銀行貸款審批指數(bli)、貸款需求指數(ldi)調查數據。

表1 變量說明

表2 描述性統計

四、實證分析

(一)單變量分析。

表2為主要變量的描述性統計結果。首先,從企業銀團貸款層面信息來看,2004年至2014年間我國企業單筆銀團貸款的平均額度為2.415千萬美元,平均貸款期限為67.022個月。從不同特征企業銀團貸款數據來看,東部地區企業貸款占比為9.86%,上市企業占比為22.5%。這說明我國企業銀團貸款中較大比例是由非上市的中西部地區企業貸得,這也說明了考慮非上市企業這一特征的必要性。其次,從貨幣政策以及融資環境指標來看,2004年至2014年間我國貨幣政策感受指數均值為65.226,說明我國貨幣政策平均感受為穩健、偏寬松。期間,銀行貸款審批指數和貸款需求指數的均值分別為45.408和72.923,表明銀行貸款審批偏嚴、企業貸款需求偏盛。

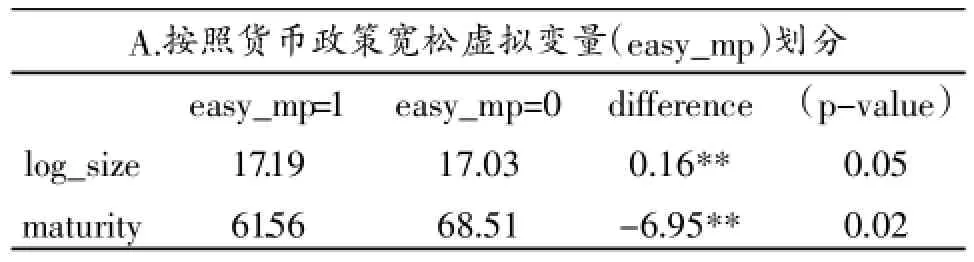

進一步,我們檢驗貨幣政策寬松和偏緊下企業銀團貸款額度是否存在差異。按照貨幣政策感受指數臨界值(為50)對貨幣感受指數進行劃分,當貨幣政策感受指數大于50時,定義該期間為寬松的貨幣政策(easy_mp=1),當貨幣政策感受指數小于50時,定義該期間為偏緊的貨幣政策(easy_mp=0)。我國企業銀團貸款t檢驗結果如表3所示。結果可以看出,寬松貨幣政策下銀團貸款額度要顯著大于偏緊貨幣政策下銀團貸款額度。

(二)多變量分析。

表3 我國企業銀團貸款t檢驗結果

主要回歸結果如表4所示。其中,第(1)列的回歸結果為貨幣政策感受指數對單筆銀團貸款額度的影響,可以看出隨著貨幣政策感受寬松程度越高,我國企業通過銀團渠道獲得貸款額度將會降低。在引入銀行貸款審批指數和貸款需求指數以后,回歸結果如第(2)列所示,同樣可以看出單筆銀團貸款額度隨著貨幣政策感受寬松程度而遞減。進一步,我們加入銀團貸款期限因素,并且分別考慮貸款企業所在行業固定效應、貸款目的固定效應以及貸款企業固定效應因素,回歸結果如第(3)、(4)、(5)列所示。回歸結果依然顯示我國企業銀團貸款受到貨幣政策的影響:當貨幣政策感受偏緊時,企業會增加通過銀團渠道的貸款;當貨幣政策感受偏松時,企業會降低通過銀團渠道融資。

實證結果表明當國內貨幣政策感受程度越寬松時,企業通過國內信貸渠道或者現金持有水平增加其資金持有會擠出其通過國際銀團貸款渠道獲得貸款,企業通過銀團貸款渠道貸款額度會下降。這說明,我國貨幣政策對我國境內的資金供求起到較好的調整作用,但是從國際資金供給視角來看,我國的貨幣政策會對國際銀團貸款渠道的資金流動起到的相反的影響,也即我國企業通過銀團貸款額度對我國貨幣政策的反應是逆貨幣政策調整的。因此,在貨幣政策效果評估時如果僅僅對我國境內信貸供求和企業自有資金調整進行評估,忽視對國際銀團貸款這一渠道的影響,那么實際上會高估我國貨幣政策緩解企業融資的效果。

表4 主要回歸結果

(三)穩健性檢驗。

對于上述實證結果可能存在以下幾方面問題:第一,由于貸款合同中存在一些違約和未完成的合同,那么,上文中貨幣政策對企業銀團貸款影響的結果可能存在偏誤。因為企業在該年度可能簽訂了銀團貸款合同,當央行頒布貨幣政策后,企業可能對該銀團貸款采取違約等措施。那么,采用這部分樣本進行估計將會影響銀團貸款對貨幣政策反應的結果。第二,金融類企業由于其自身特殊性,在應對貨幣政策的變化中可能存在投機性行為。那么,在剔除金融類企業后,非金融類的企業銀團貸款對貨幣政策的反應是否依然成立需要進一步檢驗。第三,模型中存在內生性問題。一方面企業的銀團貸款會對貨幣政策產生反應,但是另一方面央行的貨幣政策也會因企業融資狀況(包括銀團貸款層面的融資)而調整。那么,上述模型存在雙向因果關系,需要對模型的內生性進行處理。第四,上述結果主要是針對單個企業單筆銀團貸款對貨幣政策的反應,但是,企業可能通過多筆銀團貸款來實現其融資目的的。那么,僅僅考慮企業單筆銀團貸款可能對貨幣政策傳導的估計存在偏誤。第五,企業國際銀團貸款,有很多是有政府擔保在其中,關于政府參與使得這類企業貸款具有一定公共產品性質的項目,對貨幣政策的敏感度是會有所差異的。

為了增加貨幣政策影響我國企業銀團貸款結論的穩健性,我們對上述四個方面的問題做了如下的檢驗。第一,剔除銀團貸款中違約以及貸款完成信息不完整的數據,利用貸款狀態為完成的銀團貸款數據進行估計。實證結果如表5中第(1)列所示,依然顯示企業銀團貸款額度隨著貨幣政策感受寬松程度遞減。第二,考慮到金融類企業貸款的特殊性,我們剔除金融類企業銀團貸款數據后回歸結果如第(2)列所示,實證結論同樣成立。第三,為了解決模型的內生性問題,我們尋找貨幣政策的工具變量。考慮到我國近年來實施的一直是穩健性貨幣政策,因此,我們采用上一季度的貨幣政策指數變量作為工具變量,來對結論中的內生性進行檢驗。可以發現,本文實證結論依然是成立的。第四,我們檢驗上述結論貨幣對銀團貸款的累計值是否同樣成立,我們對季度內銀團貸款額度進行了匯總。回歸結果如第(4)列所示,結果顯示企業銀團貸款額度隨著貨幣政策感受寬松程度遞減的結論仍然成立。第五,我們進一步剔除政府貸款,分別對非國有企業和國有企業銀團貸款進行回歸,結果如第(5)、(6)列所示,結果顯示非國有企業以及國有企業銀團貸款額度隨著貨幣政策感受寬松程度遞減的結論仍然成立。因此,可以認為“當貨幣政策感受偏緊時,企業會增加通過銀團渠道的貸款;當貨幣政策感受偏松時,企業會降低通過銀團渠道融資”的結論是穩健的。

表5 穩健性檢驗

五、進一步研究

在得到我國企業銀團貸款對貨幣政策反應的結論以后,筆者進一步檢驗企業特征異質性在貨幣政策對企業銀團貸款影響中起到的作用。本部分主要考慮的企業特征變量包括:第一,地理位置。由于我國東西融資環境以及發展水平存在很大差異,那么從企業融資可獲得性視角來看東部沿海地區企業融資更具優勢。進而使得貨幣政策對東部地區企業和中西部地區企業融資上的影響可能會存在差異。第二,企業上市因素。前文已述國內現有文獻較多分析了貨幣政策對我國上市企業外部融資和自有資金的影響,但是對貨幣政策如何影響非上市企業融資的分析非常鮮見。第三,企業規模同樣也可能會影響貨幣政策的傳導。因此,本文同樣分別將企業地域性差異、上市與否和企業規模因素納入分析范圍,回歸結果如表6所示。

首先,表6中第1列結果顯示了我國東部和中西部企業銀團貸款均會對貨幣政策有顯著的反應,并且我國中西部地區企業通過銀團渠道融資對貨幣政策的反應程度要顯著強于東部地區的企業。對此,可能的解釋是東部地區融資環境更優,更多金融機構在提供貸款或其他融資渠道時更偏好于東部本地的企業。與此相比,中西部地區企業由于地緣劣勢,對銀團貸款渠道融資依賴性更強。因此,在央行貨幣政策調控下,較我國東部企業銀團貸款,中西部地區企業銀團貸款對貨幣政策的敏感度更高。

其次,表6中第2和3列分別為非上市企業和上市企業銀團貸款對我國貨幣政策的反應。結果顯示,我國非上市企業通過銀團貸款渠道融資會顯著受到貨幣政策的影響,但是我國上市企業銀團貸款額度受貨幣政策影響并不顯著。與非上市企業相比,上市企業一方面融資渠道更為廣泛,另一方面其自身風險管理能力也相對較強。那么,在貨幣政策調整時,上市企業可能由于自身投資效率(韓東平等,2015)[3](p121-129)、以及通過自身現金持有(祝繼高和陸正飛,2009)[4](p1522-158)和債券等渠道來應該貨幣政策的變化。而非上市企業融資渠道相對單一,通過銀團貸款這一渠道融資受貨幣政策的影響較為顯著。

最后,表6中第4列顯示了貸款企業規模差異對貨幣政策的反映產生差異性影響。企業規模并不會影響“當貨幣政策感受偏緊時,企業會增加通過銀團渠道的貸款”的結論,但是,

隨著企業規模的增加,貨幣政策對企業貸款的影響力度會降低。

上述結果表明,我國企業地域性差異、上市以及企業規模因素等企業特征會直接影響企業自身銀團貸款對貨幣政策的反應。那么,央行在采用貨幣政策對我國企業融資約束進行調節時,企業會因自身特征差異受到不同程度的影響。對于東部企業、上市、資產規模較大的企業,由于其融資渠道可選擇性較強,那么對貨幣政策的反應敏感度相對較低。但是,對于中西部地區企業、非上市企業以及規模較小的企業由于融資渠道的可選擇性較弱,就銀團貸款這一融資渠道來看,受貨幣政策的影響更大。

表6 貨幣政策、企業特征與銀團貸款

六、結論與政策建議

融資難問題一直是我國企業面臨的重要問題,為解決該問題央行會通過財政政策和貨幣政策對信貸市場進行調整。隨著我國利率市場化進程不斷加快,我國貨幣政策效應不僅對國內信貸市場產生影響,同樣對國際信貸市場資金流動同樣會產生影響。本文結合了中國人民銀行公布的“貨幣政策感受指數”和湯姆斯路透(Thomas Reuters)提供的2004至2014年間我國企業銀團貸款數據分析了我國企業從國際銀團貸款市場獲得貸款對我國貨幣政策的反應。

實證結果表明,我國企業從國際銀團市場融資會隨著貨幣政策的變化而變化,當貨幣政策偏松時,我國企業會降低從國際銀團市場貸款。在剔除銀團貸款中存在違約以及貸款完成信息不完整的數據、剔除金融類企業貸款數據、區分考慮國有企業和非國有企業、考慮內生性和基于我國企業銀團貸款季度累計額度的情形下,我國企業銀團貸款額度隨著貨幣政策感受寬松程度遞減的結論仍然是成立的。進一步將企業特征納入分析,研究發現:第一,我國東部和中西部企業銀團貸款均會對貨幣政策有顯著的反應。與我國東部地區企業銀團貸款相比,我國中西部企業通過銀團渠道融資對貨幣政策的反應程度更為強烈。該現象的原因可能是由于中西部地區資本市場發展水平較低,企業融資渠道受限。第二,對比我國上市企業和非上市企業通過銀團貸款融資受貨幣政策影響,發現我國非上市企業通過銀團貸款渠道融資會顯著受到貨幣政策的影響,但是我國上市企業銀團貸款額度受貨幣政策影響并不顯著。第三,隨著企業規模的增加,貨幣政策對企業貸款的影響力度會降低。

本文實證結果顯示了國際銀團貸款市場資金流動會對我國貨幣政策的反應是逆貨幣政策周期調整的,也即或弱化我國貨幣政策對企業融資約束的調節能力。那么,政府部門或監管部門在對貨幣政策效果進行評估需要考慮國際銀團貸款市場這一因素。此外,值得注意的是由于我國資本市場發展存在不均衡現象,我國企業地域性、上市以及資產規模方面的差異會影響企業融資對貨幣政策的反映。由此看來,解決企業融資問題不僅需要制定合理的貨幣政策,同時完善和建立多層次有效的資本市場對緩解企業融資的不平等同樣重要。

[1]黃志忠,謝軍.宏觀貨幣政策、區域金融發展和企業融資約束——貨幣政策傳導機制的微觀證據[J].會計研究,2013,(01).

[2]綦好東,曹偉,趙璨.貨幣政策、地方政府質量與企業融資約束——基于貨幣政策傳導機制影響的研究[J].財貿經濟,2015,(04).

[3]韓東平,張鵬.貨幣政策,融資約束與投資效率——來自中國民營上市公司的經驗證據[J].南開管理評論,2015,18(04).

[4]祝繼高,陸正飛.貨幣政策、企業成長與現金持有水平變化[J].管理世界,2009,(03).

責任編輯 郁之行

F830.5

A

1003-8477(2017)03-0079-08

吳迪(1981—),男,經濟學博士,許昌學院商學院副教授。

河南省哲學社會科學規劃項目“新常態下河南省產業結構調整動力機制研究”(2016BJJ049);河南省高等學校哲學社會科學研究“三重”重大項目“新常態下河南省產業經濟發展的機遇、挑戰和對策”(2014-SZZ閱-07)。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00