基于三階段DEA方法的綠色投資效率研究

2017-03-28 06:08:53申俊亞周天樂

財經理論與實踐 2017年2期

王 娜,申俊亞,周天樂

(1.對外經濟貿易大學 金融學院,北京 100080; 2.湖南大學 金融與統計學院,湖南 長沙 410079)*

·證券與投資·

基于三階段DEA方法的綠色投資效率研究

王 娜1,申俊亞2,周天樂2

(1.對外經濟貿易大學 金融學院,北京 100080; 2.湖南大學 金融與統計學院,湖南 長沙 410079)*

基于2009-2013年30個省市的數據,運用三階段DEA方法,在控制外部環境變量和隨機因素的基礎上,測度各省市綠色投資效率。結果表明:三階段DEA方法能更客觀反映綠色投資效率水平。整體而言,綠色投資效率呈上升態勢,但尚未達到前沿面水平,這主要由低下的規模效率引致;分省市而言,各省市綠色投資效率值區域差異顯著,分別處于“雙高型”“高低型”“低高型”和“雙低型”等區間。

三階段DEA方法 ;綠色投資;綜合技術效率;純技術效率;規模效率

一、引 言

近年來我國經濟增長迅速的同時,資源消耗形勢卻日益嚴峻,環境污染狀況令人堪憂:《2015中國環境狀況公報》顯示,全國338個地級以上的城市中,環境空氣質量超標的城市占比高達78.4%,由此可見,我國經濟結構亟需轉型升級,以尋求綠色經濟增長點。金融作為現代經濟的核心,在推動經濟綠色發展中有舉足輕重的作用,構建完整的綠色金融體系成為撬動綠色經濟增長的新支點。2016年9月,《二十國集團領導人杭州峰會公報》達成了關于支持在全球范圍內發展綠色金融的重要共識,并提出:“為支持在環境可持續前提下的全球發展,有必要擴大綠色投融資。”作為推動綠色金融發展的重要引擎,綠色投資迎來了巨大發展機遇,綠色金融的迅猛發展將帶動更多的資金流向綠色領域,引領綠色投資駛入發展快車道。在這樣的背景下,如何提高綠色投資效率就成為最為現實的解決之道。

二、文獻回顧

關于綠色投資的內涵,學者們尚存在一定的爭議。Eyraud (2013)認為,綠色投資是指為減少溫室氣體和空氣污染物排放而進行的必要投資,同時,綠色投資將環境、社會和經濟三重底線考慮在內[1]。Starr (2016)指出,企業在選擇投資時,不僅要關注財務業績,更要關注企業社會責任的履行情況,后者主要指在環境保護和公共利益方面的考量[2]。國內學者在闡述綠色投資時,多與綠色產品、環保投資等相提并論。陳志國等(2014)認為,狹義的綠色投資指低碳和環境保護方面的投資;廣義的綠色投資是基于可持續發展理念背景下建立的一種兼顧環境、經濟和社會因素的投資制度安排[3]。盡管目前學術界對綠色投資有分歧,但是它們都涵蓋了相同的核心內容——環境污染治理投資。本文在總結已有研究的基礎上,將綠色投資界定為:以可持續發展理念為指導,環境資源保護為核心、三重盈余為原則,從而實現經濟、社會、環境可持續發展的一種新型投資模式。

關于效率值的測算,現有文獻多采用非參數數據包絡分析方法(DEA)和DEA -Tobit的兩階段DEA分析法:Song (2014)基于DEA分解視角研究中國環境效率[4];Halkos et al(2015)基于1990-2011年20個國家的數據,運用兩階段DEA方法創建復合可持續效率指數[5];劉立秋等(2000)運用DEA評價了我國區域層面的環保投資效率水平[6];朱浩等(2014)將兩階段DEA方法用于地方政府環境保護支出效率的核算及其影響因素的評價中[7];張平淡等(2016)運用DEA方法對2004-2012年我國省市級層面的工業領域環保投資效率水平進行了測算[8]。

基于以上研究,本文應用三階段DEA方法,剝離外部環境變量和隨機因素對綠色投資效率值的影響,以期客觀真實地反映決策單元的實際效率水平[9]。

三、研究方法與變量選擇

(一)研究方法

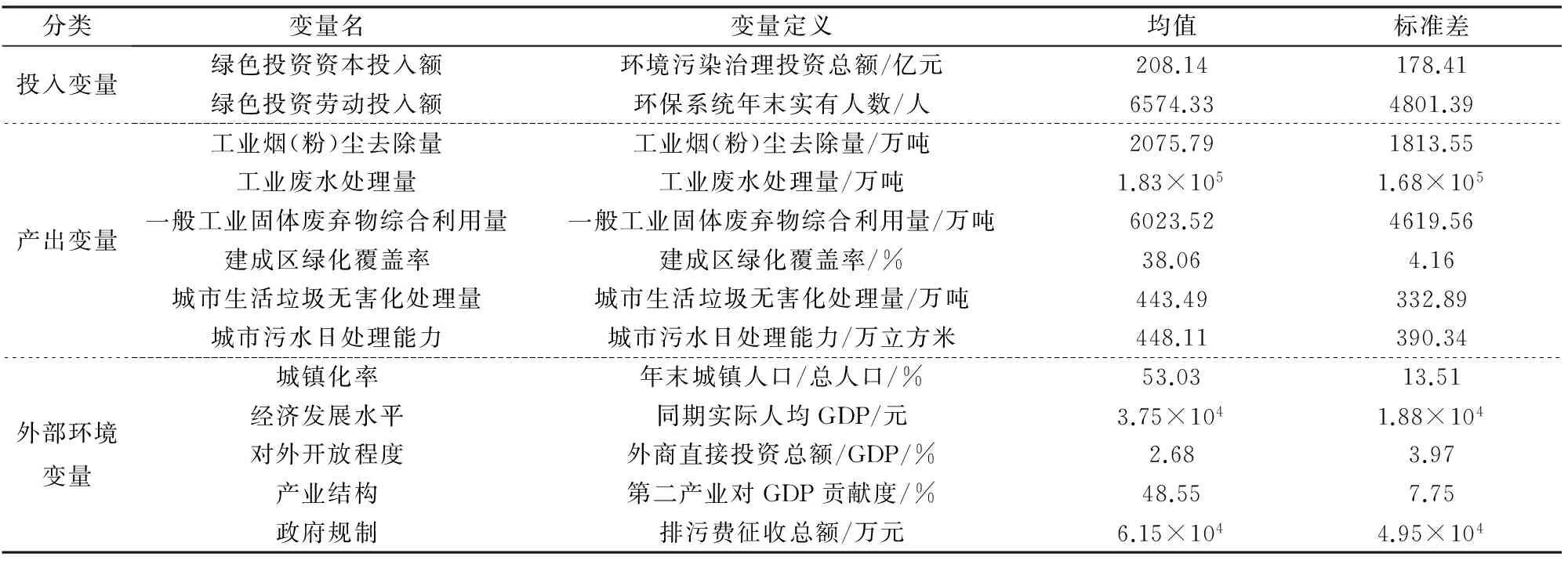

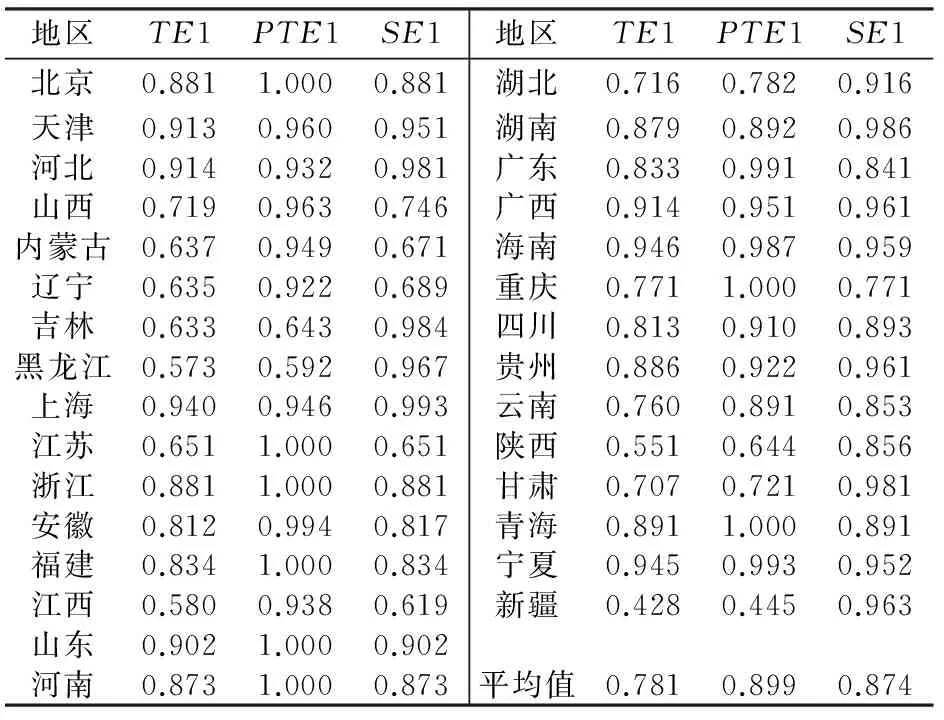

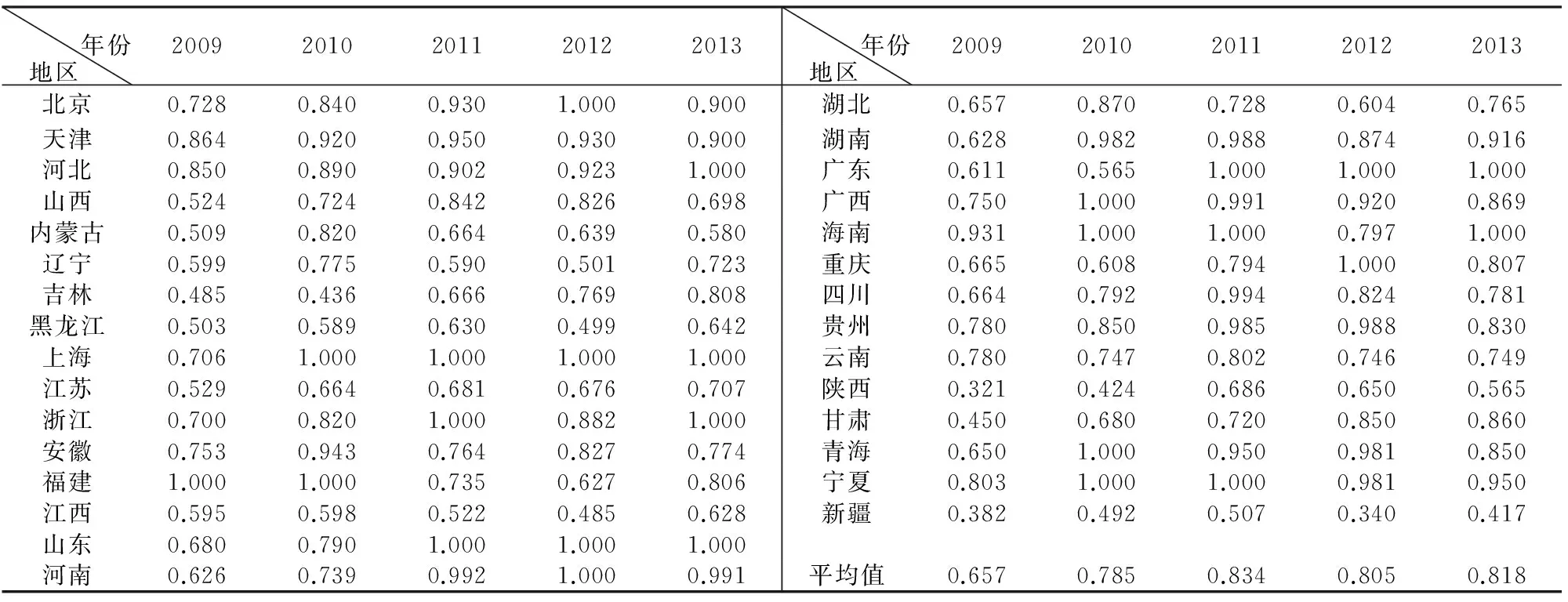

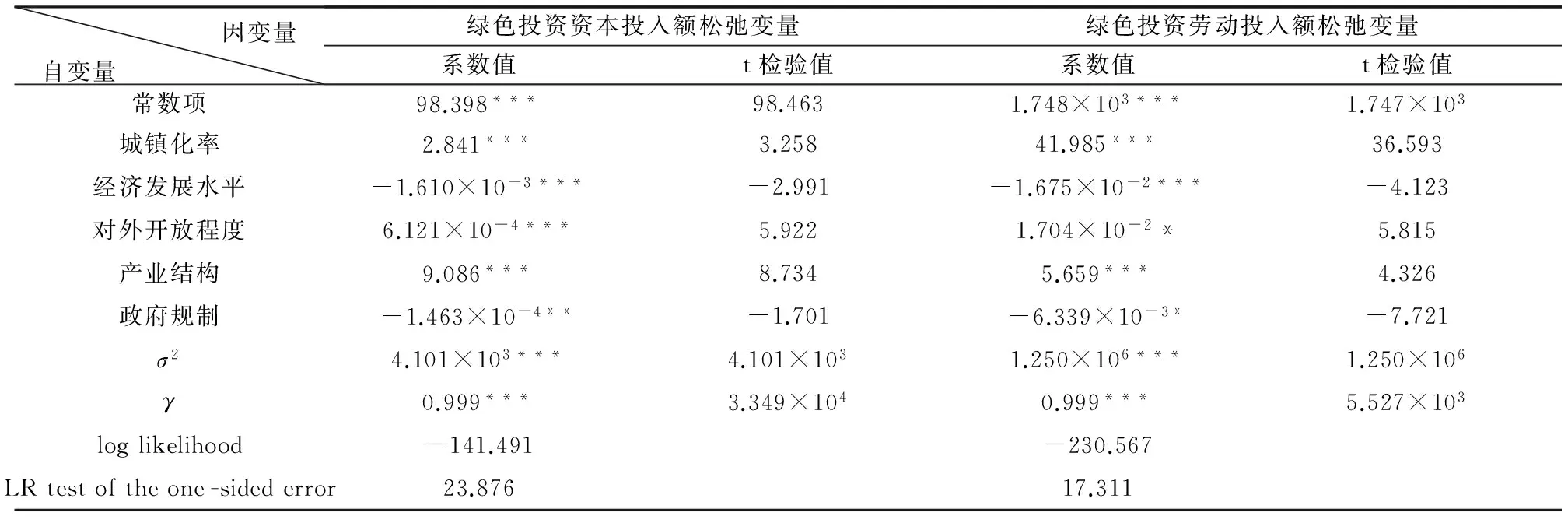

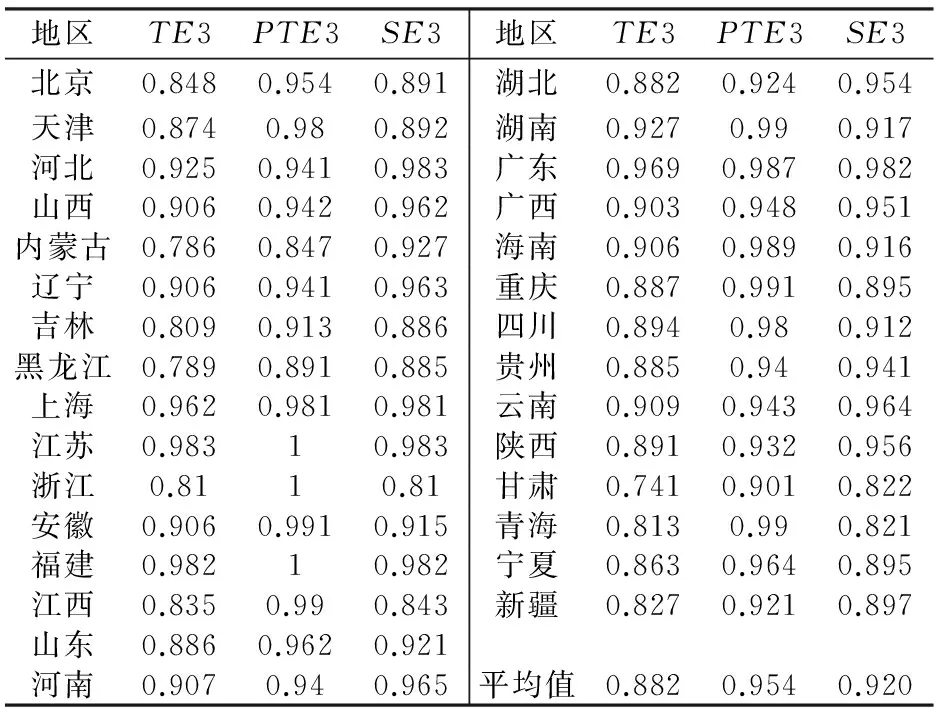

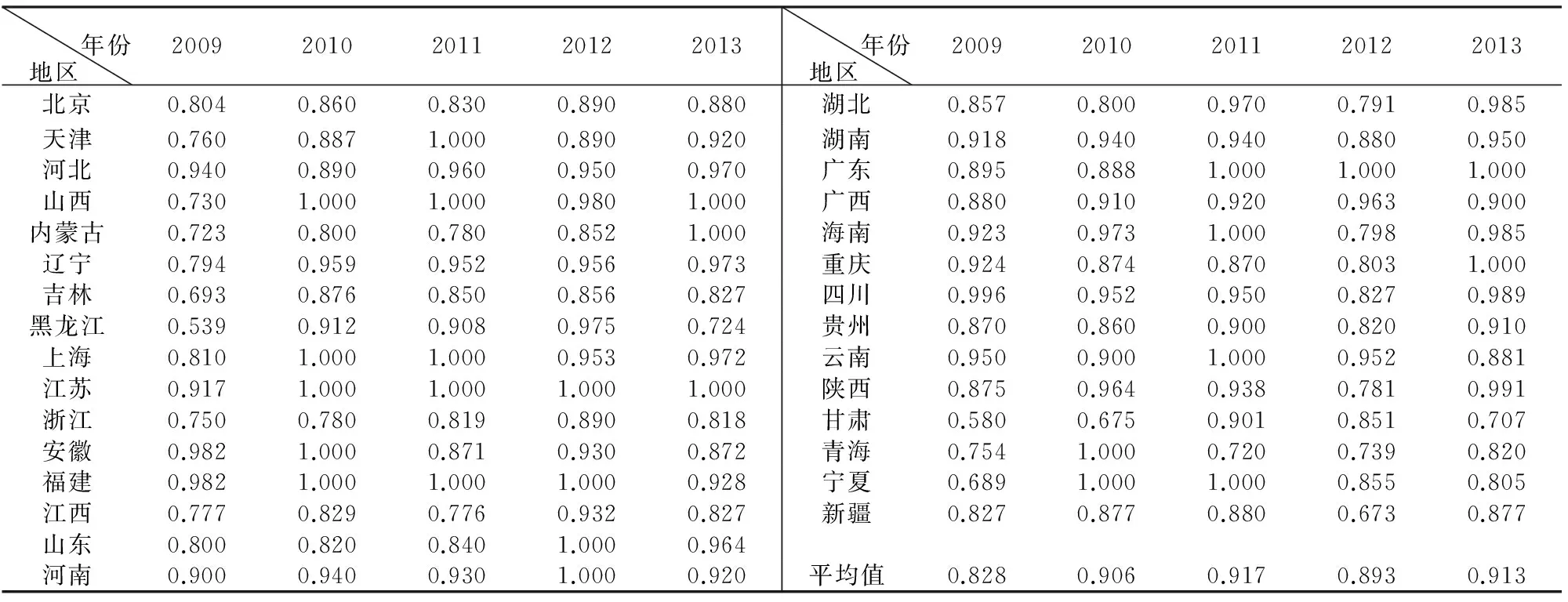

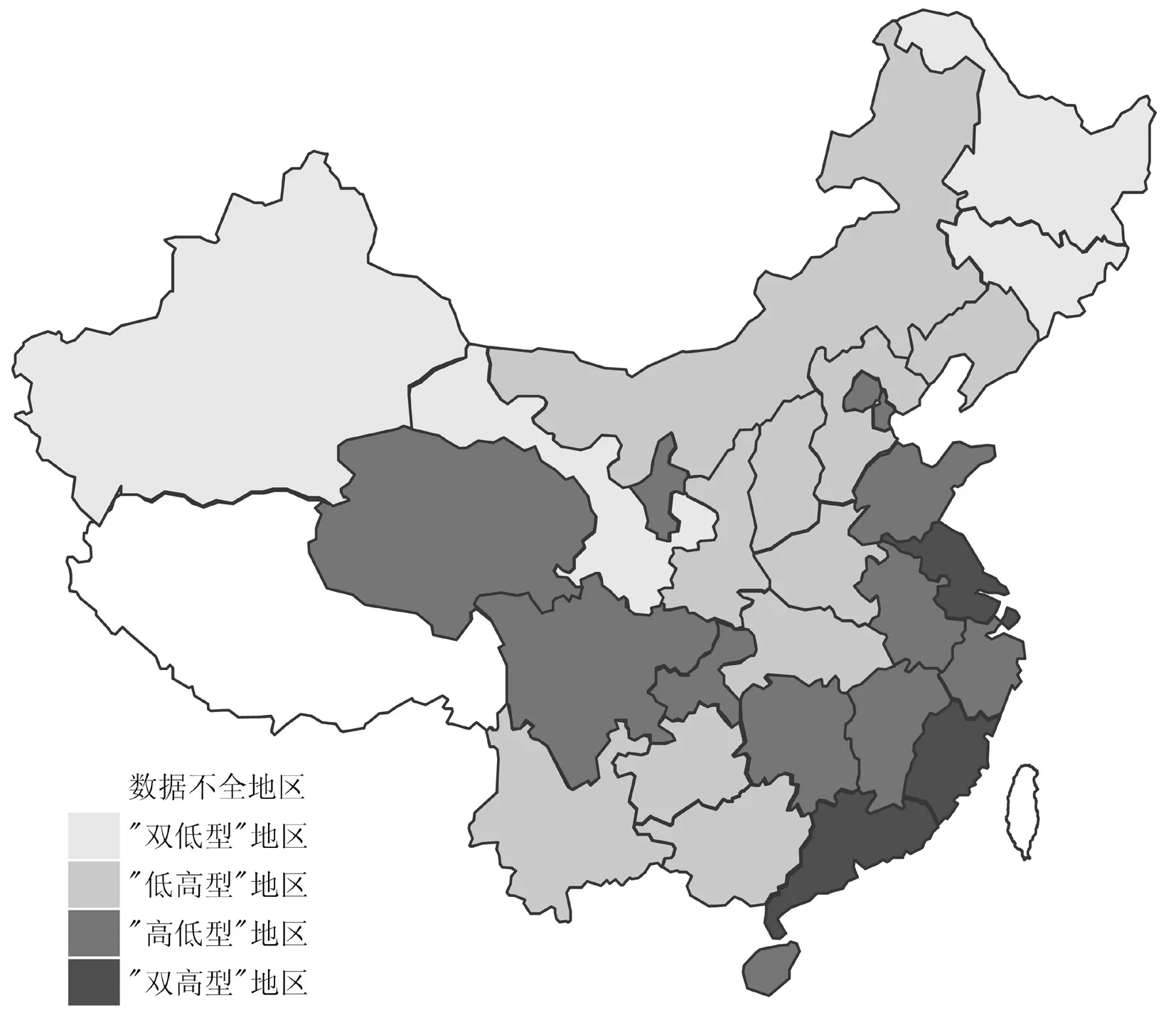

1.第一階段:用傳統DEA方法計算效率值。BCC模型可以將CCR模型中的綜合技術效率(TE)分解成兩部分:即純技術效率(PTE)和規模效率(SE),并且TE=PTE×SE。決策單元所測效率水平可以分為有效和無效兩類:如果TE=1,稱該決策單元效率水平有效;如果TE<1,表示該決策單元效率水平無效,存在投入方面的冗余。如果PTE 2.第二階段:相似SFA分析模型調整投入指標變量。對每一個決策單元都構建如下所示的SFA回歸方程: sik=fi(zk;βi)+vik+uik i=1,2,…,m;k=1,2,…,n (1) 進一步地,利用公式(2)對決策單元的投入項進行調整: i=1,2,…,m;k=1,2,…,n (2) (二)變量選擇 1.投入和產出指標的選取。綠色投資以環境保護投資為核心內容。衡量綠色投資資本投入的指標是環境污染治理投資總額,衡量綠色投資勞動投入的指標是環保系統年末實有從業人員數,衡量城市環境基礎設施建設投資產出的指標主要包括城市生活垃圾無害化處理量、建成區綠化覆蓋率和城市污水日處理能力,衡量工業污染源治理投資和建設項目“三同時”環保投資產出的指標主要包括工業煙(粉)塵去除量、工業廢水處理量和一般工業固體廢棄物綜合利用量。 利用Stata12.0軟件對上述投入和產出項進行Spearman相關性檢驗,結果顯示樣本投入項與產出項之間的Spearman相關系數均為正,而且大部分均能在1%或5%的顯著性水平下通過雙尾檢驗,說明綠色投資投入指標與產出指標符合“同向性”假設,符合構建三階段DEA方法的條件。 2.外部環境變量的選取。主要選擇對綠色投資效率產生影響但是不在主觀可控范疇內的變量,包括城鎮化率、經濟發展水平、對外開放程度、產業結構和政府規制。 鑒于數據的完整性和可得性,本文以我國2009-2013年30個省市為樣本,西藏由于數據不全,分析中暫時不予考慮。數據來源于《中國統計年鑒》《中國環境年鑒》《中國環境統計年鑒》和各省市統計年鑒,為消除通貨膨脹因素對相關變量的影響,文中所涉及到的與通貨膨脹有關的變量均以2009年為基期進行平減處理,相關變量定義及描述性統計見表1。 (一)第一階段傳統DEA實證結果 利用DEAP2.1軟件對2009-2013年30個省市的綠色投資效率水平進行分析,其測算結果如表2和表3所示。 1.綠色投資效率評價的靜態分析。表3顯示,在未剝離外部環境變量和隨機因素對綠色投資效率影響時,整體來看,30個省市2009-2013年綠色投資綜合技術效率均值為0.781,離效率前沿面尚有較大差距,其中規模效率均值小于純技術效率均值,分別為0.874和0.899,說明2009-2013年綠色投資效率較低的主要原因是規模效率的低下。分省份來看,海南、上海、天津和山東等地區處在相對較高的效率水平區間;新疆、陜西和江西等地區的綠色投資效率水平則不容樂觀,特別是新疆,其綜合技術效率均值僅為0.428,效率水平較低。 表1 變量定義及描述性統計說明 表2 2009-2013年全國30個省市 第一階段綠色投資效率平均值 注:TE1表示第一階段綜合技術效率,PTE1表示第一階段純技術效率,SE1表示第一階段規模效率,其中TE1=PTE1×SE1。 2.綠色投資效率評價的動態分析。表3顯示,在不考慮外部環境變量和隨機因素的情況下,各省市綠色投資效率的差距有待進一步更好地控制,綠色投資綜合技術效率最高值與最低值之間的差距期初有縮小趨勢,但隨后的趨勢不盡人意,差距逐漸拉大。計算結果表明,2012年該指標高達0.66,這一情況無疑敲響綠色發展警鐘,應從大局出發,注重綠色長遠發展。縱向來看,大部分地區的綠色投資綜合技術效率都在緩慢上升之中,廣東、甘肅、山東等地區綠色投資綜合技術效率的增長比較顯著,其中,廣東省綠色投資綜合技術效率的提升幅度最大,由2009年的0.611上升到2013年的1。但也有部分地區的綠色投資綜合技術效率出現了下降的情況,其中,下降幅度最大的是福建省,由2009年的1下降到2013年的0.806。 表3 2009-2013年全國30個省市第一階段綠色投資綜合技術效率 (二)第二階段SFA實證結果 分別以綠色投資資本投入額松弛變量和綠色投資勞動投入額松弛變量為因變量,城鎮化率、經濟發展水平、對外開放程度、產業結構和政府規制為自變量建立SFA回歸模型,回歸結果如表4所示。 表4 SFA回歸結果 注:*、**、***分別表示在10%、5%及1%顯著性水平上顯著。資料來源:因變量數據根據第一階段DEA運算結果整理得出;自變量數據來源于《中國統計年鑒》 《中國環境統計年鑒》。 由表4可知,回歸系數均至少通過了10%的顯著性檢驗,表明外部環境變量確實對投入冗余存在顯著影響,因此,需要利用公式(2)將外部環境變量和隨機因素對綠色投資效率的影響進行剝離。 具體來看,城鎮化率的提高使得投入松弛量增加,從而對綠色投資效率帶來消極影響。經濟發展水平的提高有利于減少投入松弛量,從而有助于綠色投資效率的提高。一般而言,經濟較發達區域的純技術效率較高,資金的使用效率相對較高,因此,綠色投資效率相對較高。 FDI占GDP比重的增加也會帶來投入松弛量的增加,從而不利于綠色投資效率的提高。理論上講,地方政府引進外資會促使產業結構優化升級,但是從實際來看,外資的流入會給綠色治理帶來壓力,這可能是因為一些政府對外資的環境審查標準不夠嚴格,造成綠色投資治理效率的降低。 第二產業占比的提升會使得投入松弛量增加,對綠色投資效率帶來消極影響,這與理論相符。排污費征收額的提升有利于減少投入松弛量,提高綠色投資效率。 (三)第三階段投入調整后的DEA實證結果 依據公式(2)對原始投入變量的數值進行調整,并將調整后的投入值和原始產出值代入BCC模型進行分析,得到第三階段綠色投資效率值和規模報酬狀態,結果如表5和表6所示。 表5 2009-2013年全國30個省市第三階段 綠色投資效率平均值 注:TE3表示第三階段綜合技術效率,PTE3表示第三階段純技術效率,SE3表示第三階段規模效率,其中TE3=PTE3×SE3。 1.綠色投資效率的靜態分析。表5顯示,剝離外部環境變量和隨機因素對綠色投資效率的影響后,整體來看,30個省市2009-2013年綠色投資綜合技術效率、純技術效率和規模效率的均值分別為0.882、0.954和 0.920,較表3中第一階段的數值有所上升,但是仍未達到前沿面水平。其主要制約因素仍是規模效率的低下,應當因地制宜提升其發展規模。分省份來看,經過第二階段的調整后,綠色投資綜合技術效率下降的有北京、天津、浙江、山東、海南、貴州、青海和寧夏8個省份,說明這些省份先前的綜合技術效率與其有利的外部環境密切相關,它們的技術管理水平并不像看上去的那么高;其余省份的綠色投資綜合技術效率經調整之后有所上升,說明這些省份先前的低效率確實與其不利的外部環境相關,而非全部由它們低下的技術管理水平引致。 2.綠色投資效率的動態分析。表6顯示,剔除外部環境變量和隨機因素后,從橫向來看,相較于第一階段,各省市綠色投資效率最高者與最低者之間的差額有所減小,但隨后發展趨勢仍是不盡人意。經調整之后,綠色投資綜合技術效率最高與最低之間的差額從2009年的0.457下降到2011年的0.280,但是隨后該值又有所升高,該變化趨勢應引起各相關部門反思,找到問題癥結,制定相應政策。 表6 2009-2013年30個省市第三階段綠色投資綜合技術效率 圖1 綠色投資效率類型劃分 以第三階段測算的效率值為基礎,將綠色投資效率分為如圖1所示的“雙高型”“高低型”“低高型”和“雙低型”四種類型。第一種類型為純技術效率和規模效率均高于全國平均值的“雙高型”,包括上海、江蘇、福建、廣東4個省市,這是一種較為有效的綠色投資類型;第二種類型為純技術效率高于全國平均值,而規模效率低于全國平均值的“高低型”包括北京、天津、浙江、安徽、江西、山東、湖南、海南、重慶、四川、青海和寧夏12個省市,這些地區后續改進的關鍵是提高綠色投資規模效率,實現資源優化配置;第三種類型為純技術效率低于全國均值,而規模效率高于全國均值的“低高型”,包括河北、山西、內蒙古、遼寧、河南、湖北、廣西、貴州、云南和陜西10個省市,此類型地區在后續發展中需注重制度的改革和生產管理的創新,以提高其技術管理水平;第四種類型是純技術效率和規模效率均低于全國均值的“雙低型”,包括吉林、黑龍江、甘肅和新疆4個省市,這些地區一方面要注重管理水平的提高,另一方面還要提升其規模效率。 本文采用三階段DEA方法,從靜態和動態角度對2009-2013年綠色投資效率進行了分析,結果顯示:第一,30個省市第一階段和第三階段綠色投資效率值存在顯著差異,這種差異說明綠色投資效率確實受到外部環境變量和隨機因素的影響。運用三階段DEA方法測度的綠色投資效率值更客觀準確,而傳統DEA方法低估了綠色投資效率。第二,綠色投資效率區域差異比較顯著,分別處于“雙高型”“高低型”“低高型”和“雙低型”等區間。第三,綠色投資效率總體呈上升態勢,但仍未達到效率前沿面,且綠色投資規模效率低于純技術效率,并且多數省市處于規模報酬遞增階段。為提高綠色投資效率,應從以下幾方面著力: 1.適當擴大綠色投資規模,實現規模經濟效應。大力發展綠色金融,利用綠色信貸、綠色發展基金和綠色債券等金融工具為綠色產業服務,引導資金流向環保領域。同時,進一步提高資源配置能力,加大資金投入集中力度,形成資金使用的規模經濟效應,改善綠色投資規模效率。 2.政府社會資本齊發力,實現投資主體多元化。將政府管制為主的“政府控制模式”轉變為市場調節的“政企合作模式”,通過循環經濟投資便利、稅收優惠、政府采購等方式鼓勵企業投資,逐步強化企業的參與主體作用,通過PPP模式引進先進項目管理方法和手段,提高綠色投資效率。 3.健全跨區域綠色治理機制,實現區域協同發展。針對區域綠色投資效率的差異性,可嘗試建立一套多邊交流制度,加強技術和制度創新等方面的交流,既要注重“硬”技術的科技創新,又要重視“軟”技術的制度建設。同時應實施差異化綠色投資策略。 (4)完善綠色投資監督機制,提高資金使用效率。明確綠色投資項目的監督主體及相關人員職責分工,設計評估監督的各項指標,合理規劃綠色項目投資,對資金的運用進行事前、事中和事后相結合的規范有效監管,確保資金使用合法合規。同時,要強化后續管理,抓好建成工程及設施的管理運行,建立健全長效管理機制,提高綠色投資領域的技術水平,科學審視資金總量投入與結構配置,力求發揮綠色投資資金的最大效益。 [1] Eyraud L, Clements B, Wane A. Green investment:trends and determinants [J].Energy Policy, 2013, 60(6):852-865. [2] Starr M A.Socially responsible investment and pro -social change[J]. Journal of Economic Issues, 2016,42(1):51-73. [3] 陳志國,楊甜婕,張弛.養老基金綠色投資組合分析與投資策略[J]. 保險研究, 2014(6):117-127. [4] Song M L, Wang S H. DEA Decomposition of china's environmental efficiency based on search algorithm[J]. Applied Mathematics & Computation, 2014, 247(C):562-572. [5] Halkos G E, Tzeremes N G, Kourtzidis S A. Measuring sustainability efficiency using a two -stage data envelopment analysis approach[J]. Journal of Industrial Ecology,2015(3):1-23. [6] 劉立秋,劉璐.區域環保投資DEA相對有效性分析[J].天津大學學報:社會科學版, 2000, 2(1):61-64. [7] 朱浩,傅強,魏琪.地方政府環境保護支出效率核算及影響因素實證研究[J].中國人口·資源與環境, 2014, 24(6):91-96. [8] 張平淡,袁浩銘,杜雯翠.我國工業領域環保投資效率及其影響因素分析[J].大連理工大學學報:社會科學版, 2016(1):6-10. [9] Song M,Wang S, Liu W.A two -stage DEA approach for environmental efficiency measurement[J].Environmental Monitoring & Assessment,2014, 186(5):3041-51. (責任編輯:鐘 瑤) Research of Green Investment Efficiency Based on the Three -stage DEA WANG Na1,SHEN Junya2,ZHOU Tianle2 (1.CollegeofFinance,UniversityofInternationalBusinessandEconomics,Beijing100080,China;2.CollegeofFinanceandStatistics,HunanUniversity,Changsha,Hunan410079,China) Based on the data of 30 provinces and cities in China during 2009 -2013, this article analyzes the green investment efficiency in China by using the three -stage DEA method, which can control the external environment variables and random factors. The research shows that: The three -stage DEA method can reflect the green investment efficiency in different areas objectively, while the traditional DEA method underestimates the green investment efficiency; on the whole, the green investment efficiency in our country is on the rise, but it has not yet reached the frontier level, which is mainly caused by the low efficiency of scale; in terms of the provinces and cities, the green investment efficiency with varying degrees have taken place and they are in the "double -high", "high -low"," low -high" and "double -low" types of range, which shows that there exists significant regional differences. three -stage DEA; green investment; comprehensive technical efficiency; pure technical efficiency; scale efficiency 2016 -09 -23 湖南省軟科學項目(2015ZK3006)、 湖南省社會科學基金項目(15JD10) 王 娜(1979—),女,重慶人,對外經濟貿易大學金融學院博士后,研究方向:金融管理。 F206 A 1003 -7217(2017)02 -0042 -06

四、實證結果分析

五、結論與建議

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

品牌研究(2021年35期)2022-01-18 08:45:18

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

海峽姐妹(2019年3期)2019-06-18 10:37:10

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29