中國互聯網:理性數據驅動與價值回歸

2017-03-10 15:04:36宋辰

計算機世界 2017年8期

宋辰

近日,第三方數據服務提供商TalkingData發布了《2016年移動互聯網行業發展報告》,從用戶行為、消費、興趣愛好等層面研究當前國內用戶對智能硬件及移動互聯網相關服務的使用情況。

報告顯示,截至2016年12月,我國移動智能終端規模突破13.7億臺,隨著人口紅利減退,充分盤活、經營現有流量便成為了各行各業全新的機遇與挑戰。

應用滲透率已達高點,社交及娛樂等大眾剛需已經釋放完畢

在2016年中,通訊社交仍然是覆蓋率與使用率最高的應用類別,而視頻、游戲、網絡購物類應用同屬于大眾人群使用率及覆蓋率較高的應用類別,社交及娛樂作為移動智能終端用戶的剛性需求,用戶市場基本釋放完畢,市場格局基本穩定。

細分類別應用的市場潛力雖仍在釋放,但新應用進入門檻越來越高。

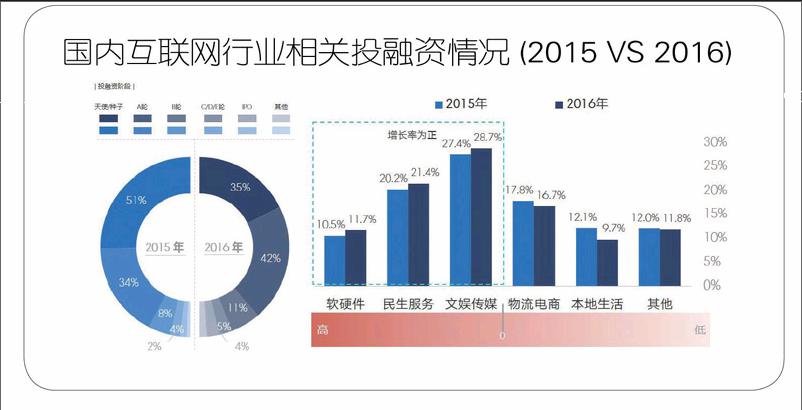

互聯網領域投資更加理性,重心向文娛傳媒與民生服務傾斜

O2O等本地生活領域早期投資有所降溫,成長或成熟階段企業受到資本市場青睞。

2016年,O2O領域投資熱度大幅降低,已經不再成為投融資熱點,資本市場更多轉向A輪、B輪等成長或成熟階段企業,投資領域更加熱衷文娛傳媒、民生服務,以及軟硬件行業。

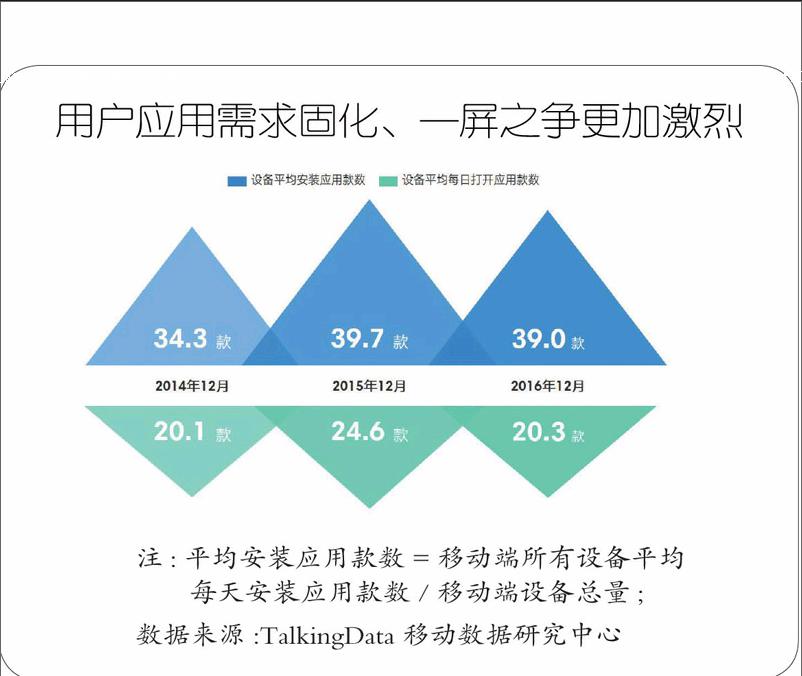

用戶應用需求固化、一屏之爭更加激烈

在越過了行業爆發式增長的洪峰之后,用戶對于移動應用的新鮮感正在逐漸消退,用戶流量更加集中于少數穩定老牌應用

平均每臺設備安裝與打開的應用款數趨于穩定,從2014年平均安裝34.3款、到2015年平均安裝39.7款、再到2016年平均安裝39款,平均安裝款數在最近兩年趨于穩定。

平均打開款數則一直在20款左右,用戶不再追求應用的數量、更傾向于使用固定的應用,一屏之爭更加激烈,應用如何擠入用戶設備的首屏成為關鍵。

總時長相對固定,單位時間內創造更高價值成為關鍵

用戶在移動智能終端日均活躍的總時長相對固定,為3.5小時,除去睡覺時間8小時之外,刷手機成一天中重要活動內容,如何在這相對固定的時間內引起用戶的注意成為應用發展的關鍵,單位時間價值的深入挖掘需引起重視。企業如何搶奪用戶時間以及經營好現有流量將成為關鍵。

硬件市場洗牌,OPPO、vivo、華為等國產品牌崛起

2016年,華為、OPPO、vivo設備份額強勢增長,其中,OPPO市場份額從5.13%到8.63%,市場份額增長率達到68.2%;vivo市場份額從4.99%到7.29%,增長率為45.9%;華為市場份額從9.50%到11.45%,增長率為20.5%。而三星和小米設備份額紛紛下降,TOP10品牌中,蘋果、三星等非國產品牌份額之和下降5.89%,華為、OPPO等國產品牌份額之和增長3.98%,國產品牌崛起。

具體來看,一線城市中,使用蘋果、華為的用戶比例高于其他城市用戶;二線城市中,使用三星的用戶比例高于其他城市用戶;三線及以下城市中,使用OPPO、vivo的用戶比例高于其他城市用戶。

猜你喜歡

表面工程與再制造(2019年6期)2019-08-24 06:40:04

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商周刊(2018年18期)2018-09-21 09:14:46

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08