創新層分層方案的分析

2017-03-04 00:08:12秦藍薇

商情 2016年32期

秦藍薇

【摘要】2016年5月27日,全國中小企業股份轉讓系統發布“掛牌公司分層管理試行辦法”(簡稱“分層辦法”),將掛牌公司劃分為創新層和基礎層,6月24日,入選創新層的953家公司名單公布。本文基于創新層的分層結果,將創新層企業的分層標準和各項數據與創業板企業進行對比,得出創新層與創業板企業之間的差距,并提出了相應的政策建議以促進我國資本市場的完善。

【關鍵詞】分層;創新層;創業板

一、引言

目前,在新三板掛牌的企業有7670家,但2015年的成交金額卻不足5億,流動性差、融資效率低是新三板存在一大問題。為了解決這一現狀,2016年5月27日,全國中小企業股份轉讓系統發布“掛牌公司分層管理試行辦法”(簡稱“分層辦法”),將掛牌公司劃分為創新層和基礎層,對創新層企業將以提高市場效率為核心持續推進制度創新,優先進行融資制度、交易制度的創新試點,以提高融資效率和企業的業績。2016年6月24日,入選創新層的953家公司名單公布,從6月27日起,全國股轉公司正式對掛牌公司實施分層管理。

二、創新層和創業板企業的對比分析

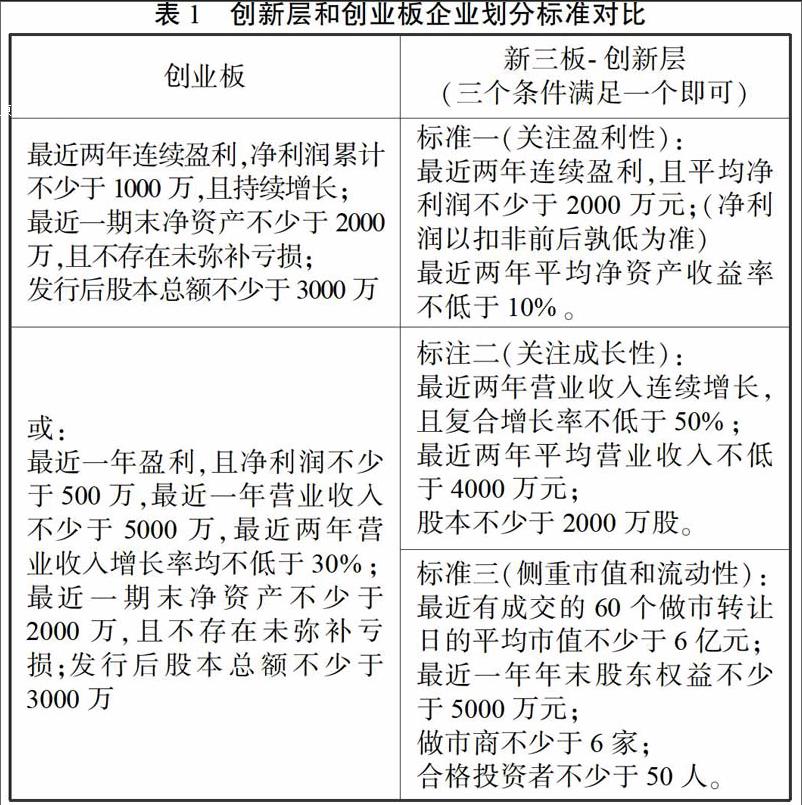

(一)標準對比

從上表可以看出,創業板企業的要求較高,對上市公司的盈利情況、資產規模和股本總額均有嚴格的要求,必須同時滿足三者的企業才可申請在創業板進行上市。而創新層的限制較少,僅對盈利性、成長性、市值和流動性三個方面進行規定,只要符合其中一項標準即可申請分人創新層,要求較低。

在對953家創新層企業符合標準的統計中發現,符合標準一(盈利性指標)的企業有447家,符合標準二(成長性指標)的企業有501家,符合標準三(市值和流動性指標)的企業有173家。從符合各標準企業的數量可以看出,創新層企業的流動性較差,流動性低是創新層企業的一大問題。同時也可以看到,僅符合成長性要求的企業占創新層模擬名單中公司的有501家,占比過半,成長性企業占比最多,這體現了創新層更好的包容性。

將創新層企業和創業板企業投資價值數據進行整理對比,從上表的數據可以看出,創新層企業的營業收入、平均ROE高于創業板企業,凈利潤的增速上,創新層增速為55%明顯高于創業板25%的增速。然而在各公司的平均市值、平均市盈率和平均市凈率這些指標上。創新層企業則不如創業板企業。

綜上,創新層中掛牌公司的市盈率和市凈率均顯著低于創業板上市公司,而創新層的整體成長性和盈利性高于創業板,同時從近兩年創新層和創業板的虧損企業占比來看,創新層的投資風險整體可控,說明投資風險整體可控。所以,壓制創新層估值的主要因素是市場流動性不足。

三、創新層分層情況總結

(一)創新層VS創業板

創新層企業的盈利能力和成長能力遠超于創業板,而創業板企業的估值和市值則是創新層企業的3-8倍,相差較大,導致該差距的原因是規模的差距和流動性帶來的估值差距。在投資方面,創業板更注重PE的投資,創新層則更加注重成長性的投資。未來期間內,如果創新層企業繼續保持現在的高成長性,隨著創新層制度的不斷完善以及市場的成熟,創新層企業各方面指標將會由于創業板。

(二)加強政策扶持,提高創新層流動性

分層本身便很可能帶來資金分流,也可進行差異化的制度安排,將市場90%以上的資金或將注意力集中在新三板10%-15%的創新層公司上。在國家政策支持上,首先,擴大做市商數量。5月27日,證監會表示擬開展私募基金管理機構參與新三板做市業務試點,此方案將引入更多的做市機構,該政策需進一步完善。其次,擴大機構投資者隊伍。目前允許投資新三板的機構投資者包括券商資管、信托產品以及基金專戶等,但規模依然較小,國家應逐步放寬度機構投資者的限制,引入公募、保險和社保等更多機構投資資金。最后,降低個人投資者門檻。個人投資者的標準為500萬元,在創新層成熟、風險可控之后,監管機構可適當降低個人投資者的門檻,吸引更多的個人投資者。

(三)加快差異化政策的推行

新三板分層是其市場制度完善的前提基礎,在分層方案正式落地后,新三板應當加強差異化制度安排、制定和實施,對不同層級掛牌公司實施差異化的服務和監管。不斷提高市場效率、持續推進制度創新,對創新層優先進行融資制度、交易制度的創新試點。