管理會計在地方政府投融資平臺市場化轉型中的作用

2017-03-01 17:39:27李翼

國際商務財會 2016年12期

【摘要】管理會計在提供會計信息的同時,還可以幫助管理層制定計劃,進行控制和做出決策。地方政府投融資平臺在當前市場化轉型中遇到了一些困難,如戰略方向不明確,商業模式模糊,債務負擔沉重,責任主體不明確等問題。通過大力推進管理會計的體系和方法,可以使政府投融資平臺公司明確發展戰略,創新商業模式,化解存量債務,建立科學合理的考核評價體系。

【關鍵詞】管理會計地方政府投融資平臺市場化轉型

【中圖分類號】F832.39F234.3

一、管理會計的概念內涵

從概念上講,管理會計是一個比較特殊的管理信息系統。之所以說其特殊,是因為與同是信息系統的財務會計相比,財務會計是一個相對單一的、僅僅提供會計信息的系統,而管理會計在提供會計信息的同時,還可以幫助管理層制定計劃,進行控制和做出決策。

從職能角度考慮,管理會計可以用于支持組織的戰略規劃和控制,提供面向外部的和未來的信息,并提供與決策相關的工具和技術。比如標桿管理法、目標成本法、全生命周期成本等,這些管理會計的工具和方法可以用來分析外部競爭對手的行為和業績。再比如凈值流法、回收期法、內部報酬率法,這些方法可以用來分析公司的投資行為是否具有可行性,從而幫助管理層做出符合公司利益的正確決策。

二、地方政府投融資平臺的概念及市場化轉型中遇到的困難

當前的宏觀經濟環境下,“補短板、調結構、去產能”已成為經濟發展的新常態,地方政府投融資平臺在轉型調整過程中遇到了一些共同的困難,這些問題應該引起管理當局的足夠重視,主要包括:

(一)融資平臺未來發展戰略方向不明確

融資平臺是特定歷史時期的產物,承擔著地方政府投融資項目的融資功能。然而,隨著宏觀經濟形勢發生變化,“補短板、調結構、去產能”已成為經濟發展的新常態,融資平臺的市場化轉型勢在必行。然而,脫離了地方政府的信用背書,眾多政府投融資平臺向何種方向轉型?未來的發展戰略是什么?如何按照商業化的模式明確公司的使命、愿景和目標,從而打造出自己的核心競爭力?這些是廣大融資平臺公司在尋求市場化轉型過程中不得不面對的問題。

(二)商業模式模糊,市場化競爭能力低下

今后一段時期內,隨著越來越多的融資平臺進行轉型,平臺公司的數量肯定會大幅減少。越來越多的平臺公司將作為市場主體,面對市場競爭,這就要求平臺公司必需要確立自己的商業模式和盈利體系。

然而,習慣了做地方政府的“錢口袋”,聽從地方政府的財政資金安排的融資平臺公司,如何能夠在大浪淘沙的市場競爭中確立自己的商業模式?如何找準自己的定位,打造自己的核心競爭力?這是眾多融資平臺公司轉型過程中亟待思考的問題。

(三)地方政府政績觀導致融資平臺債務負擔沉重

過去很長一段時間內,地方政府一直是以GDP為綱,對各級政府的考核基本上只考核地方GDP增量,而忽略了其他與民生經濟相關的指標。在這樣的考核制度之下,地方政府的執政模式日趨畸形。他們一手抓基礎設施建設,一手抓招商引資,所謂“兩手都要抓,兩手都要硬”。

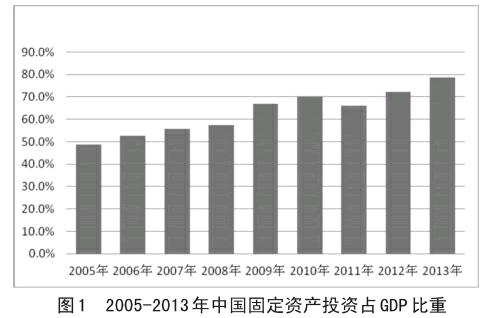

據統計,從2005~2013年,中國的固定資產投資占GDP的比重,2005年占比為48.6%,2009年上升到67%。2013年上漲到78.6%(詳見圖1),這一數字遠遠高于發達資本主義國家的占比。美國固定資產投資占GDP的比重是20%左右,日本占比為25%左右,基本都在30%以下。中國的這種倚靠投資拉動經濟的方式是不可持續的,因為我們不可能一直搞園區的開發建設。

各級政府前期大搞建設的資金主要是地方政府通過投融資平臺舉借的,這就是我們常說的地方債。根據國家統計局公布的數據,地方政府債務余額從2006年的3.56萬億元,一路狂飆到2013年6月底的17.89萬億元,債務余額在不到7年的時間里翻了兩番,平均每年增長債務規模超過60%。過快的債務增長速度應當引起管理當局的高度重視,稍有不慎極易引起金融體系的系統性風險。

(四)責任主體不明確,未能建立有效的績效評價及考核機制

目前,某些地方政府平臺仍存在政企不分的傾向,平臺公司高管人員大多是由政府官員擔任,無論在人事管理還是在具體業務上大多受到地方政府的控制,從而導致平臺公司決策主體不明確,甚至存在不計項目經營效益,單純追求政績的傾向,在投融資的過程中容易發生重大的失誤。

由于大多數平臺公司未能建立起董事會領導下的總經理負責制,公司治理結構混亂,決策效率低下,一旦發生決策失誤,很難追責。大多數平臺公司均未能建立起有效的績效評價及考核機制。

三、管理會計在地方政府投融資平臺市場化轉型中的重要作用

(一)確定發展戰略,實現價值增值

管理會計通過規劃、控制和決策等過程,可以明確企業未來的發展戰略,并在此基礎上確立企業能夠獲得發展的關鍵成功因素,從而實現價值創造和資本增值。

首先應由各級政府牽頭,從戰略層面對融資平臺公司未來發展方向進行規劃和定位,確定公司商業模式,隨即對公司主營業務板塊進行梳理,確定公司的盈利模式,模擬公司財務狀況及現金流情況。在條件成熟時,可以將平臺公司優質資產打包上市,以此實現公司的市場化轉型及價值增值。

(二)創新商業模式,提升公司業績

所謂創新商業模式,就是發現和組織符合企業利益的獨特的資源交易,為企業帶來正的現金流。管理會計與商業模式的確立和創新有著很大的關系,因為管理會計可以提供面向外部的以及未來的信息,從而為企業的戰略決策和過程控制服務,而企業確立商業模式的過程也就是戰略決策的過程。

地方政府投融資平臺要實現市場化轉型,首先應該確立自己的商業模式。地方政府應根據區域的實際情況以及業務發展的需要,對區域內的平臺公司進行重新整合和定位,區分公益性項目及非公益性項目,對于承載自身具有收入來源的非公益性項目的平臺公司,應將其逐步推向市場,參與市場競爭,并設立合理的業績考核指標,對平臺公司高層管理人員,應按照公司的經營業績實行市場化考核和評估,并以此為依據決定高管的薪酬水平,而不應像以前那樣,按照平臺公司所謂的行政級別發放高管的薪酬。這樣可以極大地激發管理層以及員工的勞動積極性,從而大幅提升公司業績。

(三)通過“精益財務管理”,化解存量債務

“精益管理”是管理會計的核心理念之一。精益管理的核心就是以最小的資源投入,創造出盡可能多的有用價值。

“精益財務管理”主要是指從公司財務層面出發,通過精細化的財務管理方法與制度流程設計,降低成本,提升價值,防范風險,通過資金集中管理與優化配置、加強現金流量管理、強化全面預算管理、積極開展成本管理、深度參與投資管理、完善財務信息化系統、加強數據分析與決策支撐等,使傳統的核算型財務管理向價值管理轉型的過程。

只有從精益管理的角度出發,以精益財務管理為手段,才能有效控制債務規模,降低公司融資成本。各級融資平臺公司在制定自身的資金使用計劃時應該本著量入為出,精打細算,厲行節約的原則,力爭自身經營收入能否覆蓋當期還本付息支出及經營成本支出,只有這樣才能逐漸降低公司的債務規模。

(四)建立科學的考核評價體系,落實責任主體

管理會計的最終目標為實現公司戰略,提高公司業績服務,而建立高效合理的考核評價體系是實現公司戰略的重要環節。

地方政府設立的各類投融資平臺行政色彩普遍較濃,主要高管不是按照市場化原則選聘,而一般由當地政府任命,由于長期以來政企不分,一旦發生決策失誤,無法確認責任主體,也無法對公司高管人員建立有效的績效評估和考核體系。

管理會計的工具方法可以應用于地方政府融資平臺的績效管理領域,如可以采用關鍵指標法、經濟增加值、平衡計分卡等方法,幫助建立融資平臺的考核評價體系。以經濟增加值(EVA)為例,EVA是指企業可持續的投資收益超過資本成本的凈值。通過建立以EVA為導向的價值評價體系,融資平臺首先以財務數據為基礎,以資金成本為基準,深入公司經營的不同環節和不同層級,將EVA的構成要素從財務指標向管理和操作層面逐級分解,繪制出要素全、可計量、易識別的價值樹,從而揭示出價值形成的途徑以及影響重大的關鍵價值驅動因素。

地方政府投融資平臺也可以借助平衡計分卡建立自己的考核評價體系。平衡計分卡是一種基于戰略管理的業績評價體系,它包含財務層面,顧客層面、內部組織流程管理層面及學習和成長層面四個維度。平衡計分卡同時涵蓋財務和非財務指標、定量和定性指標、短期和長期指標,這些指標為考核評價公司的業績提供了很好的幫助。

綜上所述,地方政府投融資平臺在當前市場化轉型過程中均在不同程度上遇到了一些困難,如戰略方向不明確,商業模式模糊,債務負擔沉重,責任主體不明確等問題。通過大力推進管理會計體系和方法,可以使投融資平臺公司明確發展戰略,創新商業模式,化解存量債務,建立科學合理的考核評價體系。因此,管理會計在地方政府投融資平臺公司市場化轉型過程中發揮著十分重要的作用。

主要參考文獻:

[1]李翼.當前地方政府融資平臺風險剖析及發展轉型之路.天津經濟,2016年(6).

[2]陳柳欽.規范地方政府融資平臺發展的思考,地方財政研究,2010(11).

[3]廖家生.管理會計:企業應對經濟“新常態”的重要工具.財務與會計,2015(1).

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

英語文摘(2022年4期)2022-06-05 07:45:12

童話世界(2020年10期)2020-06-15 11:53:22

童話世界(2018年13期)2018-05-10 10:29:31

中國衛生(2016年2期)2016-11-12 13:22:24

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00