現金持有量、企業增長速度與財務危機

2017-03-01 13:50:06李炳燃

新會計 2017年1期

李炳燃

【摘要】現金流被稱為公司的“血液”,在企業財務管理中存在“現金為王”的觀點,可見現金管理是企業的重要管理活動。適當的現金持有量及持續增長對企業十分重要。本文分析了現金持有量、企業增長速度與企業財務風險之間的關系。研究發現:在一個合理范圍內,提高企業現金持有量及企業增長速度,可以降低企業陷入財務困境的風險,但當企業現金持有量及增長速度超過臨界值時,則會增加企業陷入財務困境的風險,即現金持有量、企業增長速度與財務風險具有非線性關系;不同現金持有水平、增長速度組合的財務風險性不同,其中高現金持有、高成長組合的財務風險性最低,低成長、高現金持有組合次之,低現金持有、高成長組合,低現金持有、低成長組合的財務風險最高,但二者的風險高低水平并不穩定。

【關鍵詞】現金及現金等價物 現金比率 企業增長 財務困境

一、引言

一方面,現金是企業資產中流動性最強的資產,持有現金是維持企業生產經營活動的基本要求,也是避免企業發生支付風險的基本保障;另一方面,現金也是企業資產中獲利能力最差的資產,持有過多的現金會給企業帶來沉重的成本負擔。因此,現金持有量決策是企業的一項重要財務決策。企業的現金持有量決策不僅會受到宏觀政策,如貨幣政策及經濟周期等外部環境的影響,還與公司的治理狀況相關(張會麗、吳有紅,2014)。中國企業的現金持有狀況具有獨特表現:首先,相較于外國企業,1998—2005年間中國非金融類企業的現金持有水平(現金占資產總額的比率)普遍偏高,幾乎相當于美國企業的2倍,也高于其他國家;其次,一些上市公司雖然沒有好的投資項目,但卻不愿意將現金分配給股東,甚至仍進行增發集資;最后,在中國上市公司中存在“高現金持有,高有息負債”的奇怪現象(向群,2008)。

企業可持續增長一直是學術界及實務界關注的焦點。企業能否實現持續成長,不僅會影響直接利益相關者(如股東、債權人、員工等)的權益,還會影響到上下游企業、整個行業,甚至是宏觀經濟的發展狀況。“高速增長”與“低速增長”同樣會減損企業價值。探討如何實現企業可持續發展,降低因發展過快導致的財務風險,顯得十分必要。大多數學者認為,在企業資源約束下,企業增長速度會影響財務風險水平,但是鮮有研究將企業資源具體化為企業現金持有量,將現金持有量納入企業增長速度與財務風險關系分析中,本文結合企業現金持有量,分析企業增長速度與財務風險的關系。

二、文獻回顧及假設提出

(一)企業現金持有量與財務風險

一方面,持有現金對企業具有積極作用。Keynes(1936)最早將企業持有現金的動機劃分為交易性動機、預防性動機、投機性動機。現金戰略價值理論認為,現金是一種重要的戰略資源,企業現金持有越多,抓住發展機會的能力越強,從而有利于確定獨特的戰略地位,降低陷入財務困境的風險(Baskin,1987)。掠奪理論( predation theory,Tesler,1966;Benoit,1984;Bolton,Scharfstein,1990)認為,企業持有充足的現金,更有能力實施有利的產品市場競爭戰略,或者對競爭對手產生更大的威懾作用。因此,現金充足的企業更能掠奪其他公司的市場份額,形成優勢競爭地位,從而有利于提高企業產品的市場績效(顧乃康,2012)。此外,現金是企業財務彈性的一種重要來源,企業的資本結構及投資等戰略決策,是影響企業財務彈性的重要因素。因此,企業的財務彈性來源于現金持有及負債融資能力兩個方面(Gamba, Triantis,2008),提高企業的財務彈性,更有利于企業應對外部環境的變化。Bate(2009)進一步發現,為企業研發提供資金也是企業現金持有的另一個重要動機。同時企業的財務風險水平反過來也會影響企業現金持有量。Khaoula Saddour(2006)以法國企業為分析樣本,從啄食理論和權衡理論出發分析企業現金持有量,發現當企業的風險程度及現金流量增加時,企業現金持有量也會增加。王星懿,方霞(2010)分別使用資產負債率、財務狀況Z值、財務比率度量企業的財務風險水平,發現除資產負債率外,財務狀況Z值、財務比率與現金持有比率顯著正相關,說明財務狀況越健康的企業現金持有量越多。

綜合現有研究可以總結為:形成企業獨特的戰略定位;在產品市場上形成相對壟斷地位,提升企業績效;為研發創新提供資金支持;增強企業財務彈性,降低陷入財務困境的風險等,也有研究發現,當企業財務風險水平提高時,企業為了應對增高的風險也會提高現金持有量。

根據權衡理論,企業持有過多的現金,會給企業帶來高昂的管理成本以及高水平的機會成本,此后有學者將代理成本及信息不對稱成本納入到分析中(Jensen和Meckling, 1976;李維安、戴文濤,2013)。根據代理成本理論,管理者為了滿足帝國建造、在職消費等私利,會選擇將大量現金留存于企業,以便有更大的彈性追求自身利益,而不是將現金分配給股東,因此,企業持有過多現金會促使企業的代理成本升高。Faulkender和Wang(2006)發現,隨著企業現金持有量增加以及更加容易地進入資本市場,企業持有現金的價值在降低。王彥超(2009)、張莉芳(2013)認為,在高額現金持有的公司中,不受融資約束的企業相較于受融資約束的企業過度投資的問題更嚴重,說明企業高額持有現金在一定條件下,會降低企業投資效率,從而減損企業價值。綜合看,企業高額持有現金的負面效應主要包括:企業代理成本、現金管理成本升高、持有現金的邊際價值下降,并且造成企業過度投資、降低投資效率等。

所以,企業現金持有數量并不是越多越好,企業需要在現金持有收益與成本之間進行平衡,尋找最合適的現金持有水平。而現有研究中,對現金持有量與企業風險的關系分析主要是線性分析,鮮有研究同時將現金持有成本與收益結合,綜合分析現金持有對企業財務風險的影響。因此,本文通過在分析模型中引入現金持有水平的二次項,綜合分析企業現金持有量與企業財務風險之間的關系。一方面,企業持有現金可以幫助企業抓住發展機會,在產品市場上通過掠奪性定價等其他方式驅逐競爭對手,提高市場收益,為企業創新提供資金來源,提高企業的財務彈性以應對外部環境的變化;但另一方面,企業增加現金持有量則會提高企業的機會成本、管理成本等,減損企業價值,并且隨著企業現金存量提高,企業現金持有量的邊際效益在下降,從而損害股東價值。此外,當企業中存在大量現金資產時,過度投資在所難免(Jensen,1986;Stulz,1990; Rechardson,2006;王彥超,2009),導致企業發生財務風險的可能性增加。綜合現金持有的正面效應與負面效應,本文提出假設1:

假設1:現金持有量與企業財務風險之間具有非線性關系,即在一定界限內企業現金持有量增加會降低企業的財務風險,當超過臨界值時,現金持有量增加則會導致企業財務風險增加。

為了檢驗假設1:企業現金持有量與企業財務風險水平之間具有非線性關系,設計模型1。

(二)企業增長速度與財務危機

關于企業高速增長經濟后果方面的研究較多,Ruller和Jensen(2002)認為,當企業的增長率超過行業增長率時,若不能很好地解釋企業怎樣以及為什么可以達到這種業績,則這種增長注定要失敗。同時企業超速增長會導致財務風險水平升高。崔學剛、王立彥及許紅(2007)研究發現,高速增長企業的實際增長率與財務困境發生的概率呈正相關,但在低速發展企業中未發現這種關系,這是由于企業超速增長會造成企業財務資源及管理能力緊張,從而提高了企業財務困境發生的概率。康曉玲、張懿(2009)比較分析了危機企業、正常企業發展速度與希金斯可持續增長率偏離程度的差異,發現企業發展速度的長期偏離程度,是影響企業財務困境發生率長期潛在的非財務因素。

現有研究發現,企業增長速度會直接或間接地影響企業的財務風險水平。一方面,企業保持一定的增長速度是企業價值創造的基本要求,沒有增長的企業現金流量也會減少,降低企業的盈利水平及財務彈性,減損股東價值,最終導致企業陷入財務困境;另一方面,企業增長未必會帶來企業價值的同步增長,根據資源基礎觀(Edith Penrose,1959),企業資源水平及其使用效率決定了企業的增長速度,而核心能力基礎觀及知識觀(Prahalad和Hamel,1990;Densetz,1983)認為,企業管理能力的動態調整速度及有效供給程度,對企業高速增長帶來的財務危機具有減弱作用。企業實現可持續發展需要平衡企業的增長率、經營效率與企業資源,確定與自身資源相匹配的增長速度(郭澤光、郭冰,2002)。在合理范圍內的企業發展速度能夠降低企業的財務風險水平,因為此時企業有能力為發展提供充足的財務及管理資源。但當企業發展速度超過臨界值時,則會導致企業資源緊張,財務風險水平提高,減損企業價值。因此本文提出假設2:

假設2:企業增長速度與企業財務風險之間具有非線性關系,在一定范圍內企業發展越快財務風險水平越低,當超過臨界值時,提高企業發展速度則會導致企業財務風險增加。

為了檢驗假設2:企業增長速度與企業財務風險水平之間具有非線性關系,設計模型2。

(三)企業增長、現金持有組合與財務風險

企業持有現金的經濟價值會受到企業增長機會的影響。Pinkowitz、Stulz和Williamson(2006)對企業現金持有價值的影響因素進行檢驗發現,具有更高成長機會、成長的可預期性較差或者遠離財務危機企業的現金持有價值更高。融資約束也是影響企業現金持有價值的另一重要因素,因為融資約束公司相較于非融資約束公司,單位現金的投資效率更高,因此,企業現金持有的價值也更高(袁衛秋,2014)。而融資約束情況大多發生在高速成長企業中,這類企業在發展過程中資金需求量更大,所以,高成長企業比低成長企業的現金持有價值高。

有研究分析了企業發展速度與企業現金持有量的關系,發現企業增長機會與現金持有量正相關,說明高成長性企業會持有更多的現金。這是因為企業成長機會增加,意味著企業擁有更多更好的投資項目,這些投資項目能夠給企業帶來現金流入,從而增加企業價值,為了抓住成長機會,企業需要持有充足的現金。

現有研究沒有探討不同企業成長機會、現金持有組合對企業財務風險水平的影響。由于高速增長企業的投資機會更多,資金需求量也就更大,若企業現金持有量不足,則企業將不得不放棄一些優質投資項目,錯失良好的發展機會。因此,相較于低速發展企業,高速發展企業應該保持更高水平的現金持有量,以便企業后續發展。此外,企業高速發展在一定程度上也能夠抵減因持有過多現金帶來的高昂成本,從而有利于企業整體價值的提高,降低企業陷入財務困境的風險;而低速發展企業的發展機會及投資項目較少,企業持有較多的現金只會提高現金持有成本,導致更大的過度投資可能性以及更高的代理成本,卻不能給企業帶來其他收益,損害企業價值,導致企業陷入財務困境的可能性增加。企業的可持續發展是提升企業價值,降低企業發生財務危機的重要保障,充足的現金資產能夠為企業發展提供資源支持,所以,高速發展企業持有較高水平的現金量,是降低財務風險的最優組合。基于此,本文提出假設3:

假設3a:企業增長速度與企業現金資源不匹配相較于高成長、高現金持有,財務風險性更高。

假設3b:低成長、低現金持有組合相較于高成長、高現金持有組合的財務風險性更高。

三、研究設計

(一)模型與樣本選擇

本文采用Probit回歸模型進行研究,數據資料來源于CSMAR數據庫及上市公司年報。本文將財務困境公司定義為,因財務狀況異常而被ST或*ST的公司(趙健梅、王春,2003;張會麗、吳有紅,2003;呂峻、李梓房,2008),被解釋變量為ST,當企業被*ST或ST時取值為1,否則取值為0,使用1998—2015年期間所有ST或*ST企業(共252家企業)被*ST或ST前1~5年的數據,以及所有正常公司2010—2015年①的數據進行回歸分析,并在回歸模型中加入年份及行業的控制變量。由于本文使用的數據,時間跨度更大,因此,得出的結果也更具有普遍意義。

本文的樣本選擇基于以下原則:由于金融類公司具有特殊性,因此,剔除所有金融類企業;本文的主要觀測變量是企業增長速度與現金持有量,因此,剔除所有在這兩類關鍵變量上存在缺漏值的記錄;為了降低異常值對本文觀察結果的影響程度,對企業增長速度與現金持有量兩個關鍵變量進行1%的縮尾處理,最終得到11530條觀察值。

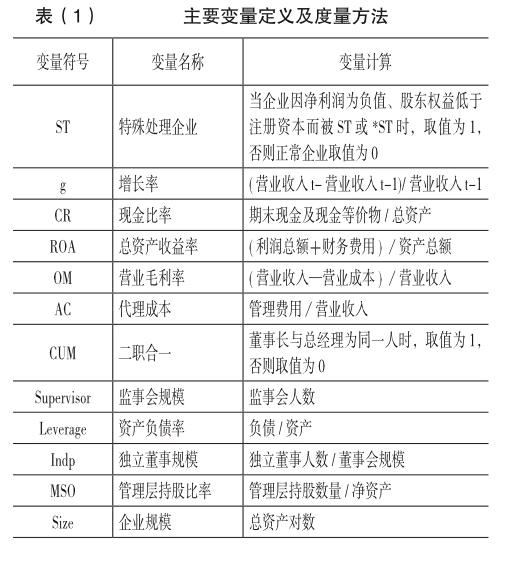

(二)主要變量定義

被解釋變量為二值變量,當企業被ST或被*ST時,將該企業定義為陷入財務困境公司,此時被解釋變量取值為1,否則取值為0(本文將在穩健性檢驗部分使用財務狀況Z值進行檢驗)。

解釋變量:

企業增長速度:由于企業資產規模擴張既可能源于企業盈利,也有可能源于外部資本投入增加,而外部資本投入增加,導致企業規模擴張無法體現企業增長給企業造成的資源緊張問題,因此,為了更準確地分析企業增長對企業財務危機的影響,本文使用主營業務收入增長率衡量增長速度(王靜、張西征,2013)。

現金持有水平:本文使用期末現金及現金等價物與資產的比率度量現金持有量(向群,2008;袁衛秋,2014)。

本文將其他會對企業財務風險產生影響的變量,作為控制添加到回歸模型中,其中既包括公司治理特征方面的變量,如代理成本、董事長與總經理是否為同一人、監事會規模、獨立董事規模、管理層持股比率;也包括企業的關鍵財務指標,如總資產、凈資產收益率、營業毛利率、資產負債率等(崔學剛,2008;呂峻,2014;林朝穎、黃志剛等,2014)。

代理成本(AC):通常用企業的管理費用率進行衡量。一般來講,代理成本與財務危機正相關,由于企業的代理成本越高,企業中的代理問題越嚴重,因此,企業發生財務危機的可能性越高。

董事長與總經理是否為同一人:總經理與董事長的二職分離,可以增強董事會的對立性,從而降低企業的財務風險。

監事會規模:監事會發揮對董事會及管理層進行監督的作用,在一定程度上能夠規范企業的運作,從而降低企業發生財務危機的風險。

獨立董事規模:由于企業的經營狀況會影響獨立董事的工作,此外,獨立董事也會看重自身聲譽,因此,獨立董事具有關注企業經營風險的動機,會對企業的風險水平保持關注。因此,獨立董事規模與企業財務風險之間負相關。(于富生、張敏、姜付秀、任夢杰,2008)。

管理層持股比率:管理層持有較高比例企業的股票,可以將企業的利益與管理層自身利益聯系在一起,對管理層產生激勵作用。因此,高管持股比例與企業財務風險之間顯著負相關。

總資產收益率:企業的盈利能力越強,抗風險能力越強,從而發生財務危機的可能性越低。

營業毛利率:反映企業產品的競爭能力,企業的產品競爭能力越強,發生財務危機的風險越小。

企業規模:一般來講,企業規模越大,抗風險能力越強,陷入財務困境的可能性越低。

資產負債率:企業的資產負債率水平越低,財務費用越低,發生不能清償到期債務的風險性越小。(呂峻、李梓房,2008)

全部變量見表(1)。

四、實證檢驗分析

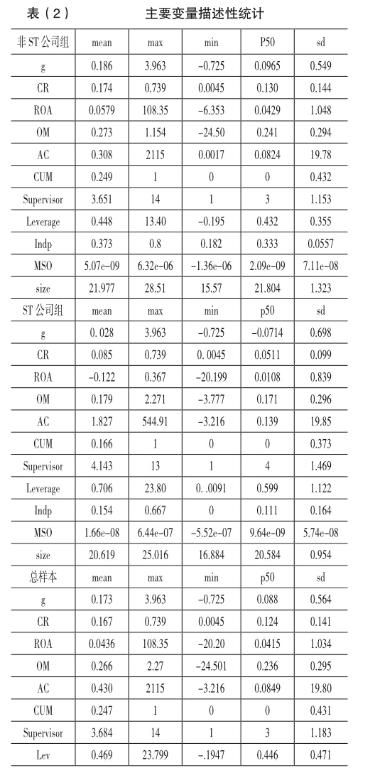

(一)描述性統計

從表(2)描述性統計結果中可以發現,ST(或*ST)公司增長速度的平均值及中位數都遠小于非ST公司組,這可能是因為本文選取的是ST(或*ST)企業被ST(或*ST)前1~5年的數據,沒有涵蓋更長時間段內的數據,所以,ST公司早期快速增長可能會導致后期增長乏力,造成ST公司增長速度在所選取的時間段內,即ST前1~5年內表現很低,或者是因為這些ST公司本身缺乏增長潛力,說明財務危機企業在陷入財務困境之前存在一定的征兆,即企業增長過慢甚至是負增長。此外,ST(或*ST)公司現金持有比率的平均值及中位數也要低于正常公司,初步證明了本文的假設1:增加現金持有量可以降低企業財務風險。并且ST公司的總資產收益率為負值,營業毛利率也低于正常公司,說明在企業陷入財務困境前,ST(或*ST)公司的平均盈利能力小于正常公司。此外,ST公司相較于正常公司,負債水平更高,說明財務困境企業承擔的財務風險水平更高,并且代理成本也遠高于正常公司,獨立董事數量低于正常公司的平均水平,符合以往研究中得出的結論,但在董事長與總經理二職合一、監事會、管理層持股比例方面未能驗證以往的研究結論。

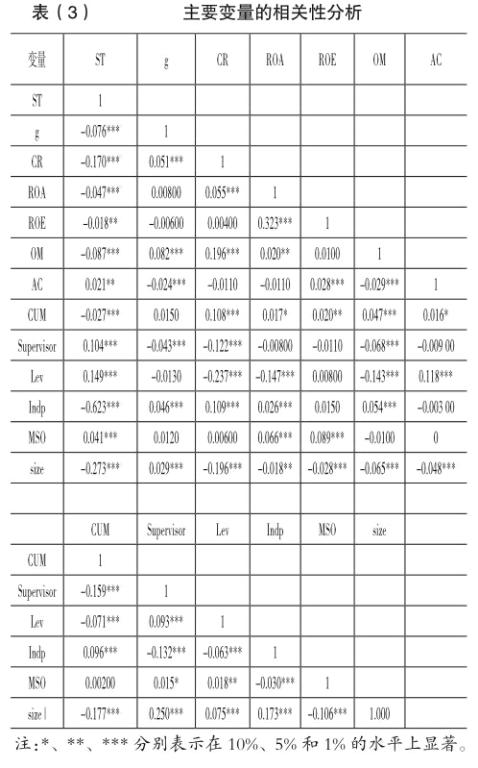

(二)相關性分析

由表(3)主要變量的相關性分析可以發現:企業財務風險水平與企業增長速度、現金持有水平、企業的盈利能力(ROA、OM)、獨立董事所占比例及企業規模顯著負相關,初步驗證了本文的假設1與假設2,即在一個合理范圍內,提高企業的發展速度及現金持有量,可以降低企業的財務風險。企業財務風險水平與代理成本、財務杠桿顯著正相關,符合以往的研究結論。從相關性分析中可以發現,企業財務風險水平與監事會數量顯著正相關,可能說明在上市公司中,監事會并未真正發揮作用。

(三)回歸結果分析

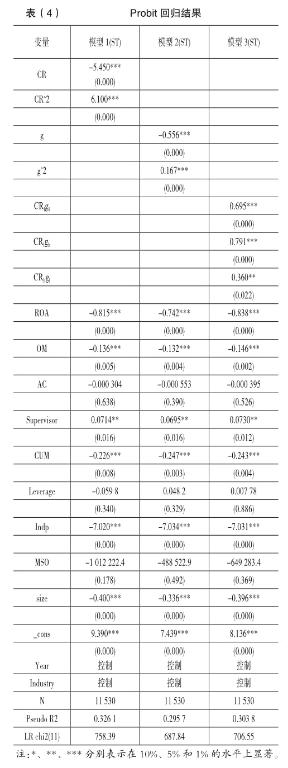

1.現金持有量與財務風險

從表(4)模型1可以看出,現金持有量與財務風險之間具有非線性關系,即在合理范圍內增加現金持有量,可以降低企業發生財務危機的風險。但并非是現金持有水平越高越好,當現金持有水平超過限額時,則會增加企業陷入財務困境的風險,這是由于持有現金存在成本(楊興全、孫杰,2006),并且企業現金持有量過多,也會帶來企業過度投資、代理成本上升等負面作用,本文假設1得到驗證。

2.企業增長與財務困境

從表(4)模型2可以看出,企業增長與財務風險之間也呈現非線性關系,即企業增長速度也存在一個臨界值,在臨界值內的企業增長可以降低企業財務風險,而超過臨界值的企業發展速度,將會提高企業發生財務危機的風險。因此,本文假設2得到驗證,并且在1%的水平上顯著。

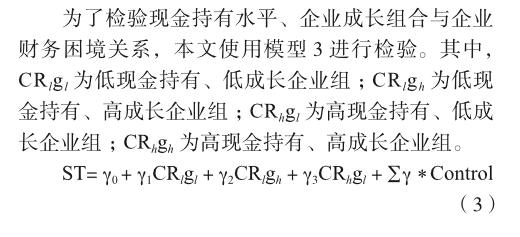

3.企業增長、現金持有組合與財務風險的關系

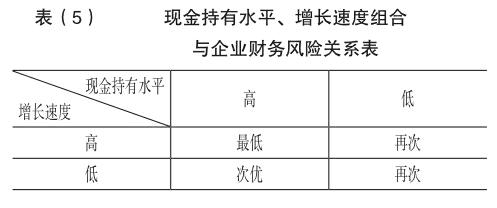

本文按照企業現金持有比率與增長率的均值,對全部樣本進行分組,若上市公司的現金持有比率大于全部樣本公司的現金持有比率均值,則將企業歸類為高現金持有組,否則將其劃分為低現金持有組。按照同樣的方法,將企業劃分為高成長企業組和低成長企業組(Ruller和Jensen,2002;周浪波、楊瓊,2014)。最終將樣本公司具體分為:低現金持有、低成長企業組(CRlgl);低現金持有、高成長企業組(CRlgh);高現金持有、低成長企業組(CRhgl)與高現金持有、高成長企業組(CRhgh)。

表(4)模型3表明:相較于高現金持有、高成長企業組,其他三種分組企業陷入財務困境的風險顯著增加,說明高成長與高水平現金持有組合,是使企業陷入財務困境可能性最小化的組合。從表(5)其他三類組合的回歸系數中可以發現,就財務風險而言,低成長、高現金持有水平組合是次優組合,說明企業持有現金的負面影響,要小于高速增長給企業帶來的負面影響,而其他兩類組合的財務風險水平則更高。

此外,本文的回歸結果也驗證了企業財務風險水平與企業盈利能力(OM、ROA)及企業規模顯著負相關,提高獨立董事在董事會中的比例,可以顯著地降低企業的財務風險水平。但監事會人數與企業發生財務風險水平呈正相關,說明在我國監事會可能并未真正發揮治理作用。資產負債率、代理成本、管理層持股與企業財務風險水平之間的關系在本文中未得到驗證。

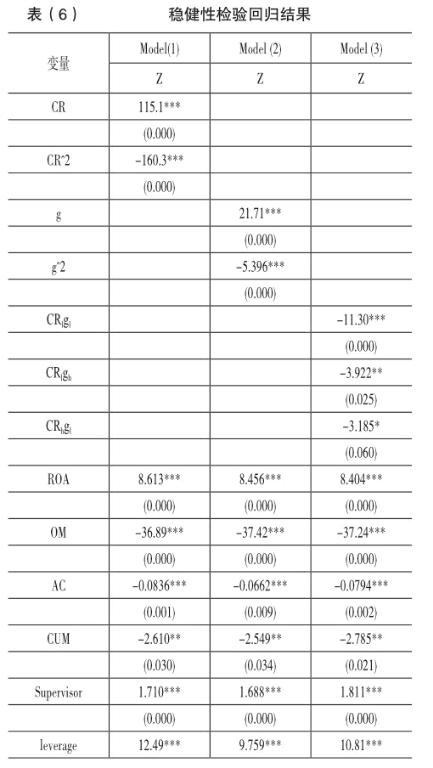

(四)穩健性檢驗

為了檢驗本文結論的可靠性,使用企業財務風險水平的另一個衡量指標Z①值作為被解釋變量,對本文中的3個假設進行檢驗,表(6)穩健性檢驗回歸結果表明,本文的分析結論具有穩定性。

五、結論與建議

(一)研究結論

本文采用1998—2015年期間所有ST(*ST)企業(共252家企業)被ST(或*ST)前1~5年的數據,以及所有正常公司2010—2015年的數據,對企業現金持有、企業發展速度與企業財務風險之間的關系進行了研究,得出以下結論:企業現金持有及發展速度與財務風險之間呈現出非線性關系,即在一個合理范圍內,提高企業現金持有量及企業增長速度,可以降低企業陷入財務困境的風險。但當企業現金持有量及增長速度超過臨界值時,則會增加企業陷入財務困境的風險。不同現金持有水平、企業增長速度組合的風險水平也不同。其中高現金持有、高成長組合的財務風險性最低,低成長、高現金持有組合次之,低現金持有、高成長組合,低現金持有、低成長組合的財務風險最大,二者的風險水平關系并不穩定。

本文創新處在于:以企業財務風險最小化,作為企業現金持有水平、增長速度組合的評判標準,發現企業不同現金持有水平、增長速度組合,會影響企業陷入財務困境的可能性,即企業需要在現金持有水平與增長速度之間進行合理的決策,以降低企業發生財務危機的風險;發現高速發展、高現金持有企業的財務風險水平最低,因此,為實現企業可持續發展,高速發展的企業應該持有充足的現金,以避免企業因發展過快,導致資金鏈斷裂造成的財務危機,研究結論豐富了相關研究文獻。

(二)政策建議

企業等經濟實體切忌孤立地分析每個財務指標,片面地進行財務決策。具體來講,企業應將企業發展速度與企業現金持有水平結合在一起進行分析,高現金持有、高成長組合是財務風險最低的組合方式,即當企業處于高速發展階段時,需要持有高水平的現金,以便為企業發展提供保障。同時高速發展也可以在一定程度上抵消企業現金持有成本。而當企業處于低速發展階段時,為了降低現金持有帶來的機會成本、管理成本、代理成本及過度投資等消極作用,企業應將現金以股利的方式分配給股東,以降低企業財務風險。

投資者切忌盲目關注企業的增長速度等其他財務業績財務指標,因為高發展、低現金持有的公司財務風險水平最高。在社會經濟中,發展速度快、企業盈利水平高,但最終陷入財務困境,發生破產重組的企業不在少數。投資者應綜合企業增長速度與支撐企業發展資源,對投資企業進行全面分析,即當企業處于高速發展時,也應該具備相應的發展能力、具有充足的資金支持企業維持高速發展,以免企業發生資金鏈斷裂,陷入“增長性破產”。

參考文獻

[1] 王星懿,方霞.財務風險與現金持有 :基于制造業上市公司的實證分析[J].上海經濟研究,2010(4):23-30.

[2] 崔學剛,王立彥,許紅.企業增長與財務危機關系研究——基于電信與計算機行業上市公司的實證證據[J].會計研究,2007(12):55-62.

[3] 崔學剛.企業增長、盈利與價值創造——基于電信與計算機行業上市公司的實證證據[J].當代財經,2008(8):125-129.

[4] 于富生,張敏,姜付秀,任夢杰.公司治理影響公司財務風險嗎? [J].會計研究,2008(10):52-59.

[5] 康曉玲,張懿.從財務危機角度看我國企業增長問題[J].財會月刊,2009(1):15-17.

[6] 李東紅,毛道維.對我國上市公司增長及其波動性的描述性研究[J].經濟問題探索,2009(12):120-125.

[7] 李維安等.中國上市公司高額現金持有動機、后果及成因[J].山西財經大學學報,2013, 35(8):96-104.

[8] 林朝穎,黃志剛,楊廣青,石德金.貨幣政策與企業成長——基于收益與風險雙重視角的分析[J].財政金融,2014(6):7-9.

[9] 呂峻,李梓房.宏觀經濟因素對企業財務危機影響的實證分析[J].山西財經大學學報,2008,30(11):94-100.

[10] 呂峻.基于不同指標類型的公司財務危機征兆和預測比較研究[J].山西財經大學學報,2014, 26 (1):103-113.

[11] 王彥超.融資約束、現金持有與過度投資[J].金融研究,2009(7):121-133.

[12] 向群.我國上市公司現金持有現狀分析[J].企業經濟,2008(12):171-173.

[13] 袁衛秋.投資效率、現金持有與企業價值——基于融資約束視角的研究[J].經濟與管理研究,2014(2):103-111.

[14] 張會麗,吳有紅.內部控制、現金持有及經濟后果[J].會計研究,2014(3):71-78,96.

[15] 趙健梅,王春莉.財務危機預警在我國上市公司的實證研究[J].數量經濟技術經濟研究,2003(7): 134-138.

[16] 周浪波,關鍵.企業增長狀態的三維測度及其財務后果——來自中國制造業上市公司實證證據[J].財務與會計,2014,35(191):65-68.

[17] Altman E I. Financial ratios, discriminant analysis and prediction of corporate bankruptcy[J]. Journal of Finance,1968(9):589-609.

[18] Baskin J. Corporate liquidity in games of monopoly power [J]. Review of Economics and Statistics,1987,69(2):312-319.

[19] Benoit J P.Financially constrained entry in a game with incomplete information[J]. Rand Journal of Economics,1984,15(4) : 490-499.

[20] Bolton P, Scharfstein D S. A theory of predation based on agency problems in financial contracting[J]. American Economic Review,1990,80(1):93-106.

[21] Brealey R A, Myers S C. Principles of corporate finance[M].New York: McGraw-Hill Book Co.,1996.

[22] Faulkender M, Wang R. Corporate financial policy and the value of cash[J]. Journal of Finance,2006(61):1957-1990.

[23] Ferreira, Vilela. Why do firm hold cash? Evidence from EMU countries[R]. ISCTE School of Business,SSRN, Working Paper,2003.

[24] Gamba A, Triantis A.The value of financial flexibility [J]. Journal of Finance,2008,63(5):2263-2296.

[25] Jensen M C, Meckling W. Theory of the firm: managerial behavior, agency costs, and capital structure[J]. Journal of Financial Economics,1976(3):305-360.

[26] Jensen. Agency costs of free cash flow, corporate finance and take-overs[J]. American Economic Review,1986(76):323-329.

[27] John Maynard Keynes.The general theory of employment, interest and money[M].Palgrave Macmillan,1936.

[28] Opler T, Pinkowitz L, Stulz R, Williamson R. The determinnants and implications of cash holdings[J]. Journal of Financial Economics,1999(52):3-46.

[29] Pinkowitz L, Stulzand R, Williamson R.Does the contribution of corporate cash holdings and dividends to firm value depend on governance? Across-country analysis[J]. Journal of Finance, 2006(61):2725-2752.