民營企業慈善捐贈、市場發展與財務績效

2017-02-24 02:44:03張彪柳靜琳

會計之友 2017年1期

關鍵詞:民營企業

張彪 柳靜琳

【摘 要】 在以往的社會責任理論研究中,研究者熱衷于慈善捐贈與財務績效關系方面的研究,但大多數結論是基于西方背景得到的,這些結論在中國特殊的制度環境下是否依然成立值得進一步探討。文章利用我國民營上市公司2010—2014年的數據,以利益相關者理論為基礎,結合中國制度環境的特點,實證檢驗了企業捐贈行為對企業績效的影響。研究分析發現,民營企業慈善捐贈支出越多,企業財務績效表現越好;在市場發展程度高的地區,民營企業慈善捐贈與財務績效的相關性更強。

【關鍵詞】 民營企業; 慈善捐贈; 財務績效; 市場發展

【中圖分類號】 F270 【文獻標識碼】 A 【文章編號】 1004-5937(2017)01-0070-03

一、引言

2016年3月16日,十二屆全國人大四次會議審議通過《慈善法》,明確了慈善組織每年應向社會公布的信息,信息公開勢必會增強社會公眾對于慈善捐贈的意識和信心,企業慈善捐贈在一定程度上更受關注,《慈善法》即將推出的稅收優惠政策也將推動企業積極參與捐贈,促進慈善事業健康發展。2014年慈善藍皮書《中國慈善發展報告(2014)》顯示,企業依然是社會捐贈的最主要來源,在2014年的企業捐贈中,民營企業和外資企業成為捐贈的主力軍,分別占年度捐贈總額的40.4%和36.0%,民營企業作為推進慈善事業發展的中堅力量繼續領銜“慈善捐贈脊梁”。市場化發展程度是企業經營所處的重要外部環境,應當引起足夠的重視,而縱觀現有的關于慈善捐贈與財務績效的研究,大多從企業自身特征和內部因素來探討其關系[1],但很少涉及企業外部的治理環境。故將民營企業作為研究對象,并結合我國特殊的制度環境,對民營企業捐贈與績效之間的相關關系進行研究。研究發現,民營企業的慈善捐贈行為對其財務績效有促進作用,并且市場化發展程度能夠調節企業捐贈與財務績效兩者間的關系,企業所處地區的市場化發展程度越高,捐贈與財務績效的正向關系越強。

二、文獻綜述與研究假設

企業的生存發展離不開消費者、供應商、股東等利益相關者,譚光勇[2]基于利益相關者理論對企業捐贈與利益相關者的相互作用進行了分析,以論證慈善捐贈與企業財務績效的關系。企業捐贈使消費者對企業產生道德認同感,從而提升實施慈善行為的企業在消費者心中的形象,并提高對其產品的評價,使消費者對企業所生產的產品產生偏好,培養品牌忠誠度。山立威等[3]研究發現,捐贈尤其是現金捐贈具有廣告效應,并且生產直接與消費者接觸的產品的企業的捐贈額與其他企業有顯著差異,說明企業捐贈行為有幫助企業提高聲譽的經濟動機。

另外,慈善捐贈向債權人傳遞企業現金流充裕、經營狀況良好的信號,從而降低籌資成本和財務風險。李維安等[4]利用1 489家民營上市公司的相關數據進行研究,得出企業慈善捐贈行為有助于企業獲得債務融資的結論,證明了捐贈是民營企業獲取資源的途徑之一,進一步豐富了民營企業慈善捐贈動機。再者,企業捐贈還能夠加強企業與政府的關系,有利于企業獲得其發展所需要的關鍵資源和政策支持,從而增強企業潛在競爭力。捐贈是民營企業加強產權保護和培養與政府間關系以提高績效的重要方式[5],張敏等[6]認為企業捐贈帶有很強的政治動機,捐贈行為能夠使企業獲得政府的扶持,捐贈越多的企業獲得的補貼收入也越多。基于上述分析,提出假設1。

H1:民營企業捐贈行為影響其財務績效表現,民營企業捐贈與財務績效正相關。

慈善捐贈行為產生經濟效應的前提是利益相關者必須能夠感知到企業的慈善行為[7]。在市場化發展程度高的地區,社會法制水平和金融水平相對于其他地區更高,市場資本配置效率更高,能使資金向更有效率的公司流動[8]。市場有良好的運作效率,公眾關注度和媒體曝光度的提高使得信息流通加速。利益相關者可以隨時獲得企業動態,從而加強對其監督,使得利益相關者對企業捐贈行為的反應更靈敏,這樣就增加了企業獲得其合作與支持的可能性,從而使得企業獲得其發展所需的關鍵資源,進而提高財務績效。而在市場化發展程度較低的地區,透明度和公眾關注度下降,監督機制不健全,利益相關者不能及時對企業慈善捐贈行為做出反應,故企業降低了通過捐贈獲得利益相關者認同以提高其財務績效的可能。因此,當企業處于市場化發展程度高的地區時,企業捐贈更可能受到消費者、股東、債權人等利益相關者的關注,企業捐贈產生的廣告效應、聲譽效應等將會更加顯著,因此提出假設2。

H2:在市場化發展程度高的地區,民營企業捐贈與財務績效的相關性更強。

三、實證設計

(一)樣本選擇與數據來源

本研究選取我國民營企業全部A股上市公司作為初始樣本,選取2010—2014年5年作為研究區間。本研究的數據來源包括國泰安數據庫(CSMAR)和WIND資訊數據庫。慈善捐贈數據從CSMAR數據庫和民營企業網站中所披露的年度財務報告中搜集、整理而來。在剔除了金融保險行業數據、無效或缺失數據后,本研究最終共包含了4 173個觀測值。

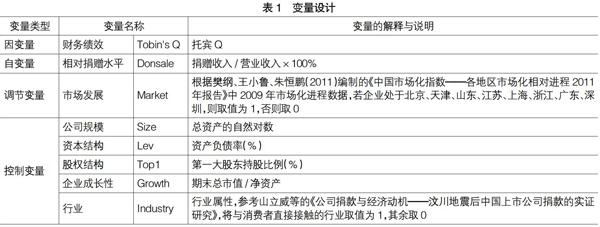

(二)變量設計

本研究采用相對捐贈指標來衡量企業慈善捐贈水平,用托賓Q表示企業財務績效,行業控制變量參考山立威[3]對產品劃分類別的做法,將行業分為產品直接與消費者接觸行業和產品非直接與消費者接觸行業,其中產品直接與消費者接觸行業包括零售業、食品和飲料、餐飲業、旅館業、旅游業、服裝及其他纖維制品業、日用產品制造業、汽車航空制造業、電子計算機制造業、電信服務業、房地產業、傳播與文化產業。研究變量設計如表1所示。

(三)模型構建

根據前文理論分析和研究假設,結合變量設定,采用多元回歸分析方法,構建下列模型。其中模型1用于檢驗H1,即企業捐贈與企業財務績效之間的關系;模型2中引入市場發展變量,以檢驗H2,即市場發展程度對企業捐贈與財務績效的調節作用。

四、實證分析

(一)描述性統計分析

本文使用SPSS 17.0對假設進行檢驗,從表2的描述性統計中可以看出,相對捐贈水平的均值為0.025%,民營企業捐贈水平只占其營業收入的很小一部分,說明目前我國民營企業承擔的社會責任有限,慈善事業尚處于探索起步階段。托賓Q值最大值為52.8344,而最小值僅為0.1261,兩者之間差距懸殊,原因可能在于少數公司股價嚴重高估。第一大股東持股比例均值為33.7%,說明我國民營企業股權較為集中。公司成長性指標最大值達到353.9959,而均值僅為5.3586,成長性差異較大。

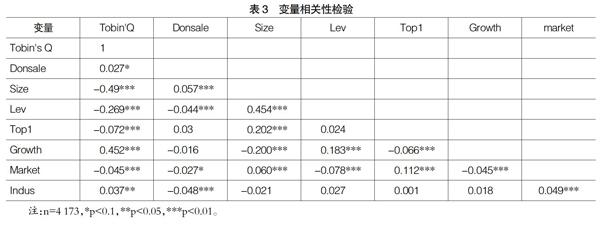

(二)相關性檢驗

各變量的Pearson相關性分析如表3所示,相對捐贈水平與財務績效的衡量指標托賓Q值存在顯著正相關關系,這與預測一致;其他變量與托賓Q的相關關系均顯著,并且各變量間的Pearson系數均未超過0.5,說明其多重共線性不嚴重。

(三)多元回歸分析

表4給出了多元回歸分析的結果,除了行業變量外,其他變量均顯著,模型整體擬合效果較好。如結果(1)是模型1的回歸分析結果,可以看出,解釋變量Donsale(相對捐贈水平)與Tobin's Q(托賓Q)在1%的水平上顯著,說明民營企業慈善捐贈的支出對其財務績效有促進作用,捐贈支出增加能推動財務績效的提升,兩者呈現顯著正相關關系,假設1得以驗證。結果(3)是模型2的回歸分析結果,在模型1的基礎上引入市場發展這一調節變量,Donsale(相對捐贈水平)與Tobin's Q(托賓Q)依然顯著正相關,市場發展與企業相對捐贈水平的交互項(Market×Donsale)對財務績效存在顯著正向影響(Beta=2.179,p=0.05),說明市場化發展程度越高,民營企業捐贈與財務績效的相關性越強,市場發展程度強化了民營企業捐贈與財務績效之間的正相關關系,假設2得到證實。

五、研究結論與啟示

本文研究結果證實了民營企業慈善捐贈對財務績效的促進作用,在市場化發展程度高的地區,企業捐贈更可能受到消費者、股東、債權人等利益相關者的感知與關注,企業捐贈產生的廣告效應、聲譽效應等將會更加顯著,進而通過市場發展對財務績效產生間接效應,市場發展程度越高,民營企業慈善捐贈與其財務績效的相關程度越大。由此可以看出,民營企業捐贈能夠為企業帶來效應,并且慈善捐贈受到地區環境的約束,故政府、慈善組織和企業可以相互合作,政府應鼓勵企業合理捐贈,企業也應主動承擔起社會責任,創造出更好的慈善捐贈制度環境,有效發揮慈善捐贈對企業財務績效的提升作用。

【參考文獻】

[1] 鄭杲娉,徐永新.慈善捐贈、公司治理與股東財富[J].南開管理評論,2011(2):92-101.

[2] 譚光勇.基于利益相關者理論研究慈善捐贈與企業績效的關聯性[J].經營管理者,2010(2):48.

[3] 山立威,甘犁,鄭濤.公司捐款與經濟動機——汶川地震后中國上市公司捐款的實證研究[J].經濟研究,2008(11):51-61.

[4] 李維安,王鵬程,徐業坤.慈善捐贈、政治關聯與債務融資——民營企業與政府的資源交換行為[J].南開管理評論,2015(1):4-14.

[5] JUN SU,JIA HE.Does Giving Lead to Getting? Evidence from Chinese Private Enterprises[J].Journal of Business Ethics,2010,93(1):73-90.

[6] 張敏,馬黎,張雯.企業慈善捐贈的政企紐帶效應——基于我國上市公司的經驗證據[J].管理世界,2013(7):163-171.

[7] 錢麗華,劉春林,丁慧.基于財務績效視角的企業從事慈善活動研究[J].管理學報,2015(4):602-608.

[8] 方軍雄.市場化進程與資本配置效率的改善[J].經濟研究,2006(5):50-61.

[9] 樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2011:5-6.

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30