特朗普施政理念框架下美元何去何從

2017-02-16 20:30:40丁安華

新財富 2017年1期

丁安華

特朗普勝選以來,美元兌人民幣匯率加速上行,主要受到美元指數強勁拉升的驅動。在中國經濟逐漸走穩這一大致給定的前提下,當前判斷人民幣走勢的關鍵問題是判斷美國經濟的走勢如何影響美元指數的強弱。

眼下中國所面臨的資本外流壓力,與其說是因人民幣貶值引起,不如說是美元走強所導致。特朗普新政具有其內在的邏輯矛盾,他的“減稅+基建+保護主義”政策與“強美元”并不相容,估計特朗普的政治蜜月期將非常短暫,外匯市場可能過早透支了美元上漲的動力,美元指數短期面臨下調的壓力。

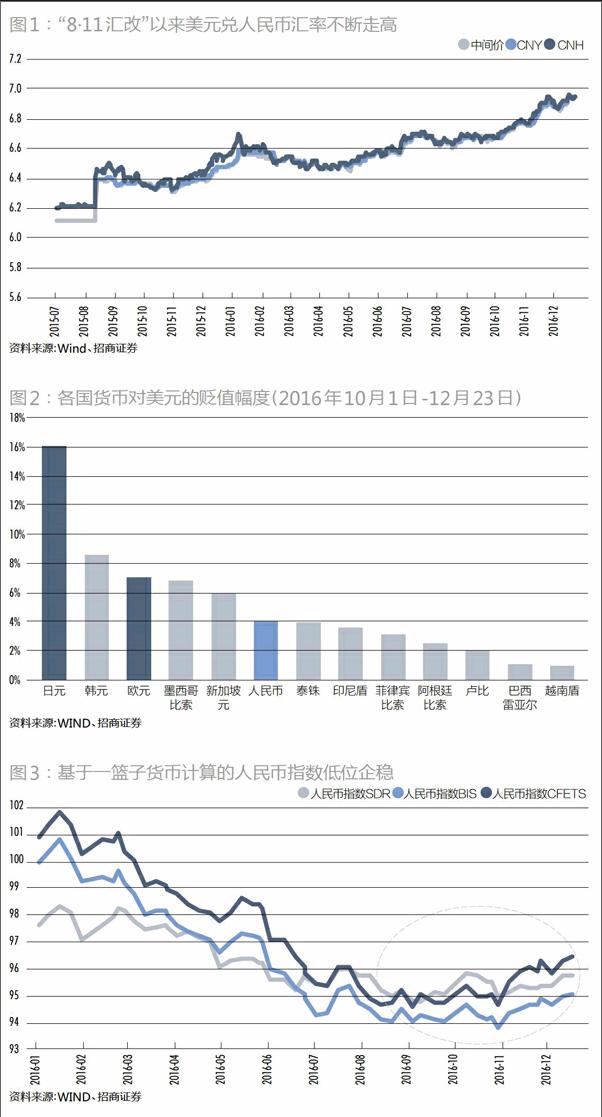

自2015年“8·11匯改”后,美元兌人民幣匯率進入上行通道,人民幣持續貶值至今。2016年11月特朗普勝選以來,受其施政綱領以及美聯儲加息的影響,美元兌人民幣匯率更是進入加速上行通道,不斷刷新近年新高,人民幣持續貶值預期日盛。相應地,資金跨境流動加快,中國的外匯儲備大幅下降,從2014年中的3.99萬億美元的高點下滑至2016年11月末的3.05萬億美元(圖1)。

盡管中國外匯管理當局希望從一籃子貨幣的角度來看待人民幣匯率問題,但實際效果甚微。的確,從中國外匯交易中心發布的人民幣匯率指數的變化觀察,貶值實是一個偽命題。從2016年10月以來甚至略有上升。2016年9月30日,該指數數值為94.07;12月23日,該指數升至95.09,不能不說表現非常之穩定。

然而,從資本流動的角度看,金融市場關注的仍然是美元兌人民幣的雙邊匯率。2016年10月以來,美元指數強勁拉升,全球的主要貨幣相對美元都出現了不同程度的貶值。日元的貶值幅度超過13%,歐元超過7%,人民幣的貶值幅度約為4%(圖2)。人民幣兌美元的貶值幅度小于其他主要貨幣。在美元單方面走強的背景下,人民幣相對穩定。這也是以一籃子貨幣計量的人民幣匯率指數大體保持穩定的主要原因(圖3)。

匯率是兩國貨幣的相對價格,其走勢歸根結底取決于兩國經濟基本面的相對強弱。在中國經濟逐漸走穩這一大致給定的前提下,當前的關鍵問題是判斷美國經濟的走勢如何影響美元指數的強弱。換言之,目前人民幣處于“被貶值”的窘境,美元的走勢是決定人民幣匯率的決定性因素。除非走回資本管制的老路,否則我們可以做的并不多。接下來要回答的問題是,美國經濟是否支持美元指數進一步走強?

特朗普勝選后金融市場表現出人意表

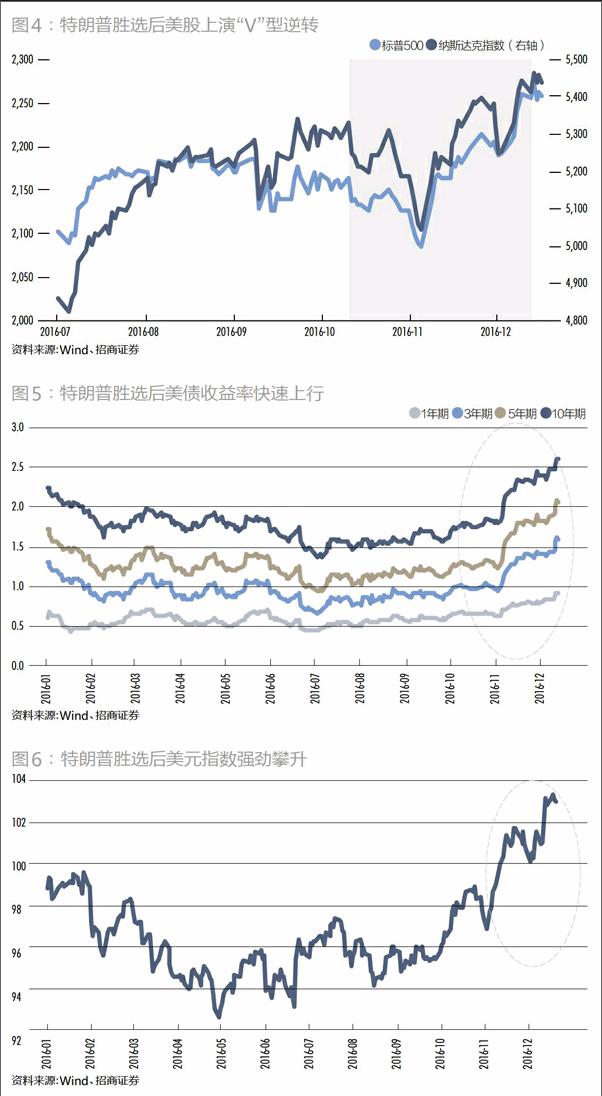

本輪美元指數上行始于美聯儲進入加息周期之后,而特朗普意外當選則是一個頗具戲劇性的催化劑。金融市場初時對特朗普當選顯然有點措手不及,但經過短暫的恐慌之后,華爾街演繹了一場經典的V型反轉,可見資本市場的詭異無常。

美國大選以類似“黑天鵝”的方式落幕,投資者轉而開始認真“學習”和“領會”特朗普的施政綱領,人們發現特氏的大幅減稅政策、擴大財政支出和龐大基建計劃,似乎是一個還不錯的東西。特朗普新政為美國經濟增長提供了一種可能,迅速地逆轉了大選前市場的避險情緒,進而推升通脹預期,刺激美元走強。

在樂觀情緒的驅動下,美國股市上演了V型反轉,美國國債收益率快速上行,美元指數屢創新高(圖4、圖5、圖6)。截至2016年12月23日,美元指數一路高歌猛進漲至103,并刷新13年新高;與大選前的低位相比,10年期美國國債收益率大幅上行逾80bp;標普500和納斯達克指數漲幅分別達8.3%、7.7%。

特朗普當選可能會是美國現代最具戲劇性的政治事件之一。應該說,雖然華爾街可能并不喜歡特朗普,但是資本市場還是樂意看到事情塵埃落定。當不確定性消除,投資者就會進場“抄底”,這可能是股市V型反轉的真正原因。

特朗普新政的內在矛盾

特朗普當選支撐美元指數快速上漲的邏輯,在于特氏財政刺激推動經濟增長、拉升通脹預期,從而提升自然利率水平,帶動美元走強;此外,特氏“美國優先”的主張,試圖吸引海外制造業回流,大幅減稅以刺激消費帶動美國經濟;他的貿易保護主義政策主張,如意算盤打的是增加就業職位和減少貿易赤字。

仔細推演上述邏輯,會發現其中存在難以自洽的內在矛盾。

財政刺激與財政赤字的矛盾

特朗普新政的核心是大規模減稅以及5500億美元的基建計劃。市場普遍認為這將刺激居民消費和企業投資需求,推升對美國經濟復蘇和通脹的預期,導致此輪美元指數上行、美股上漲、美債收益率走高。

問題是,特朗普一方面想大規模減稅,另一方面又要大興基礎建設,是否可以兼得?據美國國會預算局估計,若特朗普的減稅政策和基建計劃得以完全實施,將使得美國2020年財政預算赤字/GDP的比率達到10%。即使部分實施,也將從目前的3.3%提高至8%左右。而據美國稅收政策中心估算,減稅將使聯邦收入減少9.5萬億美元。可見,大幅減稅和擴大開支兩者之間存在尖銳的矛盾,特朗普的財政刺激政策無疑將進一步推升美國的政府赤字。

2016年,美國政府債務約19.8萬億美元,已超過18.1萬億美元的法定上限,其中公眾持有的債權達GDP的76.5%,相對于2008年的40.8%已近乎翻倍(圖7)。在目前政府債務已越法定紅線的情況下,即便共和黨在國會占據多數席位,如此大規模地增加財政赤字也是難以完成的任務。美國國會已將債務上限約束擱置至2017年3月,特朗普上臺將馬上面臨政府赤字約束的難題。

財政政策與貨幣政策的矛盾

從歷史上看,上世紀80年代以來,美國出現過四次財政赤字走高的時期,均發生在經濟衰退階段。前3次高赤字發生在共和黨執政的第一個任期內,分別是1983年(里根)、1992年(老布什)以及2004年(小布什)。最近一次出現在次貸危機之后的奧巴馬(民主黨)執政初期(2009年)(圖8)。不管你喜不喜歡凱恩斯主義教條,赤字財政都是應對經濟衰退的首選藥方。

那么,特朗普的財政赤字所為何意呢?

從短期看,美國經濟已從次貸危機中復蘇。尤其是2016年下半年以來,經濟企穩的信號較為明確。2016年三季度GDP不變價環比增速創兩年新高,10月制造業新增訂單同比上升至兩年來最高水平,消費和投資環比也都有顯著改善。通縮壓力消除,價格水平穩步回升,10月美國PCE和核心PCE同比增速均創下兩年來新高。就業數據持續好轉,11月新增非農就業人數達17.8萬億,失業率下滑至4.6%,創下次貸危機后的最低水平(圖9)。

美國經濟步入了復蘇階段,美聯儲甚至進行了兩次加息操作。特氏的財政刺激和基建開支計劃,與美聯儲加息的政策意圖正好背道而馳。在最近的美聯儲發布會上,主席耶倫公開對特朗普的財政刺激計劃表示擔憂。因為經濟復蘇向好的形勢下,財政刺激將加大美聯儲實現低通脹目標的難度。耶倫稱,在目前失業率新低,勞動力市場穩固,財政刺激對實現充分就業目標并非必需,同時強調決策層應將債務占GDP的比重納入考量,并對減稅計劃是否能改善經濟表示懷疑。

顯然,特朗普的財政政策與耶倫的貨幣政策出現矛盾。特朗普是要赤字財政刺激經濟,耶倫是要加息壓制通脹。財政政策與貨幣政策出現矛盾,特朗普會撤換耶倫嗎?他如果這樣做,必然損害美聯儲的獨立性和公信力,對金融市場的影響難以估量。

從當前的經濟走勢看,急于推出大幅減稅和擴大基建的新政,似乎不合時宜。畢竟經濟正在復蘇,財政刺激沒有現實的必要。此外,依靠赤字財政來推行也異常困難,于經濟長遠發展不利。估計特朗普上任之后會對其政策進行修訂和細化,但究竟如何兌現競選諾言,仍然有待觀察。

美元升值與貿易赤字的矛盾

從中長期來看,美國的經濟增長仍然存在隱患,面臨很大的挑戰。盡管失業率大幅下降,但2016年11月美國的勞動參與率卻下降至62.7%,接近70年來最低水平。說明美國的適齡人口中參與勞動力市場的意愿仍然不高(圖10)。

此外,美國的人口結構開始老齡化,0-16歲人口占比持續下降,60歲以上人口占比持續提升,這在中長期將拖累美國經濟的增長。在美國中長期經濟增長潛力下行的背景下,美元沒有大幅升值的基礎。

特朗普強調“美國優先”,主張收緊移民政策、驅逐非法移民;實施貿易保護,寄希望制造業重回美國。這些反全球化的措施將同時損害美國及其貿易伙伴的福利,拖累全球經濟的復蘇,進而拉低美國的外需。

如果美元保持強勢,將對美國產品的國際競爭力不利,損害美國企業利益。從歷史經驗來看,里根政府時期也曾經面臨著嚴重的貿易赤字問題。當時美國面臨著財政赤字和貿易赤字的雙重壓力,不得不于1985年與其他國家簽署廣場協議(The Plaza Accord),大幅調低美元兌日元和德國馬克的價值,以期提振美國的出口貿易,促進內外均衡(圖11)。可見,在貿易赤字的壓力下,傳統智慧是放棄“強美元”政策,壓低美元匯率以保持美國產品的國際競爭力。從目前特朗普的言論看,他并不喜歡強美元政策,他在人民幣備受資本外流壓力而不斷貶值的情況下還一再聲稱要將中國列入匯率操縱國從而迫使人民幣升值,可見他的思維之另類。

如果財政赤字和貿易赤字不斷攀升,如何為美國的赤字融資是另外一個難題。國債收益率走高,既意味著融資成本上升,雖然利差擴寬可能推高美元指數,但是又會進一步擴大財政和貿易赤字,如此演繹很可能成為一個死結。

利差走勢預示美元指數進一步上升乏力

從利率平價的角度,還應當考察美國與世界其他國家的利差趨勢來研判美元指數的走勢。一般而言,美日與美德利差是考察的主要對象,美債利差走闊將引起更多的海外資本流入美國,從而推升美元匯率。從數據上看,美德利差與美元指數的走勢相關度更高一些。2016年10月以來,美10年國債收益率大幅上漲90bp,漲幅逾50%,推動美德利差走闊,進而推升了美元指數。

從歷史波動區間來看,美、德的利差已達歷史最高水平。2011年以前,美德利差的波動區間主要位于[-80,80] bp,中樞大致為3bp。而后隨著歐債危機爆發,歐州央行QE力度加大,美德利差走闊。2012年起美德利差持續上行,目前已超過220bp(圖12)。筆者傾向于認為,未來一段時間美國的利差水平將趨于收斂,這無疑將深刻影響未來全球資本流動的走向。

從中國的情況看,近來央行貨幣政策聚焦于降杠桿、防泡沫,貨幣政策趨于保守,通過鎖短放長抬升資金成本,事實上變相地進行了加息操作。2016年8月下旬,央行重啟14天和28天逆回購,并暫停3月期MLF投放,續作1年、半年期MLF的公開市場操作。2016年9月以來央行資金投放加權利率已顯著上行超過20bp至2.56%。(圖13)

公開市場資金成本的抬升將傳導至國債收益率,進而影響中美利差。事實上,受我國近期債券市場收益率快速上行的影響,中美利差已經從2016年11月底的底部反彈(圖14)。

從數據上看,美元兌人民幣的匯率與中美利差之間存在著明顯的負相關關系。未來美元兌人民幣匯率快速上行的趨勢將很快得到緩解甚至出現短期反轉。

對于本文內容您有任何評論或欲查看其他資本圈精英評論,請掃描版權頁二維碼,下載并登錄“新財富酷魚”和我們互動。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00