春蘭股份財務風險案例分析

2017-01-16 19:03:24吳怡霖

海峽科技與產業 2016年12期

關鍵詞:財務風險

吳怡霖

摘 要:本文以江蘇春蘭制冷設備股份有限公司為研究對象,在企業生命周期理論、財務杠桿效應理論和SWOT分析法的基礎上,通過對春蘭股份2013年——2015財務狀況的了解和同行業之間的對比,對其財務風險的主要成因進行分析,并提出相關建議和具體應對措施,旨在實現春蘭股份有限公司的持續健康發展。

關鍵詞:春蘭股份;財務風險;應對措施

0 引言

財務風險是指企業在各項財務活動過程中,由于受各種難以或無法預料和控制的因素影響,使企業實現的收益和預期收益發生背離,因而使企業有蒙受損失的可能性。企業財務風險的存在是客觀的,并且具有不確定的無法避免的損害性。即財務風險一旦發生,必然會給企業帶來一定程度的經濟損失,甚至是致命的。在日趨變化的21世紀里,企業面臨的風險隨著新經濟環境的變化向更廣范圍、更深層次的方向發展,企業的風險管理能力尤其是對財務風險的管理能力已經成為企業存在與發展的核心問題之一。

本文以春蘭股份有限公司為例,從籌資風險方面,明晰春蘭資產結構內部變化,以凈經營現金流等因素探究其長期償債能力真實變化;從投資風險方面,分析與營業瓶頸有關的股東權益報酬率、財務杠桿程度等變動;并與同行業數據進行比較,對癥下藥,在新市場形勢下對春蘭股份財務風險管理提出相關建議,分析春蘭如何突圍以及實現產業轉型戰略目標,最終實現持續健康的發展。

1 春蘭股份財務風險分析

1.1 春蘭股份有限公司基本概況

江蘇春蘭制冷設備股份有限公司是經江蘇省體改委蘇體改生[1993]66號文和中華人民共和國對外貿易經濟合作部[1993]外經貿資二函字第780號文件批準,由春蘭(集團)公司,香港鐘山有限公司,泰州春蘭特種空調器廠及泰州春蘭銷售公司共同發起設立的股份有限公司。主營業務是以制冷設備為核心的制造業和商品房出售及租賃的房地產業,是享有兩代人的聲譽的著名國有品牌,長期占據穩定的國內市場份額。

1.2 春蘭股份有限公司財務現狀分析

進入21世紀的第二個十年,春蘭受國家房地產政策調整,新型城鎮化大背景與空調市場需求迅速變化的影響,經營發展進入了一個瓶頸期,在一定程度上制約著其經濟發展,從籌資風險、投資風險、經營風險以及獲利能力評估四個方面分析其現存財務風險。

(1)籌資風險

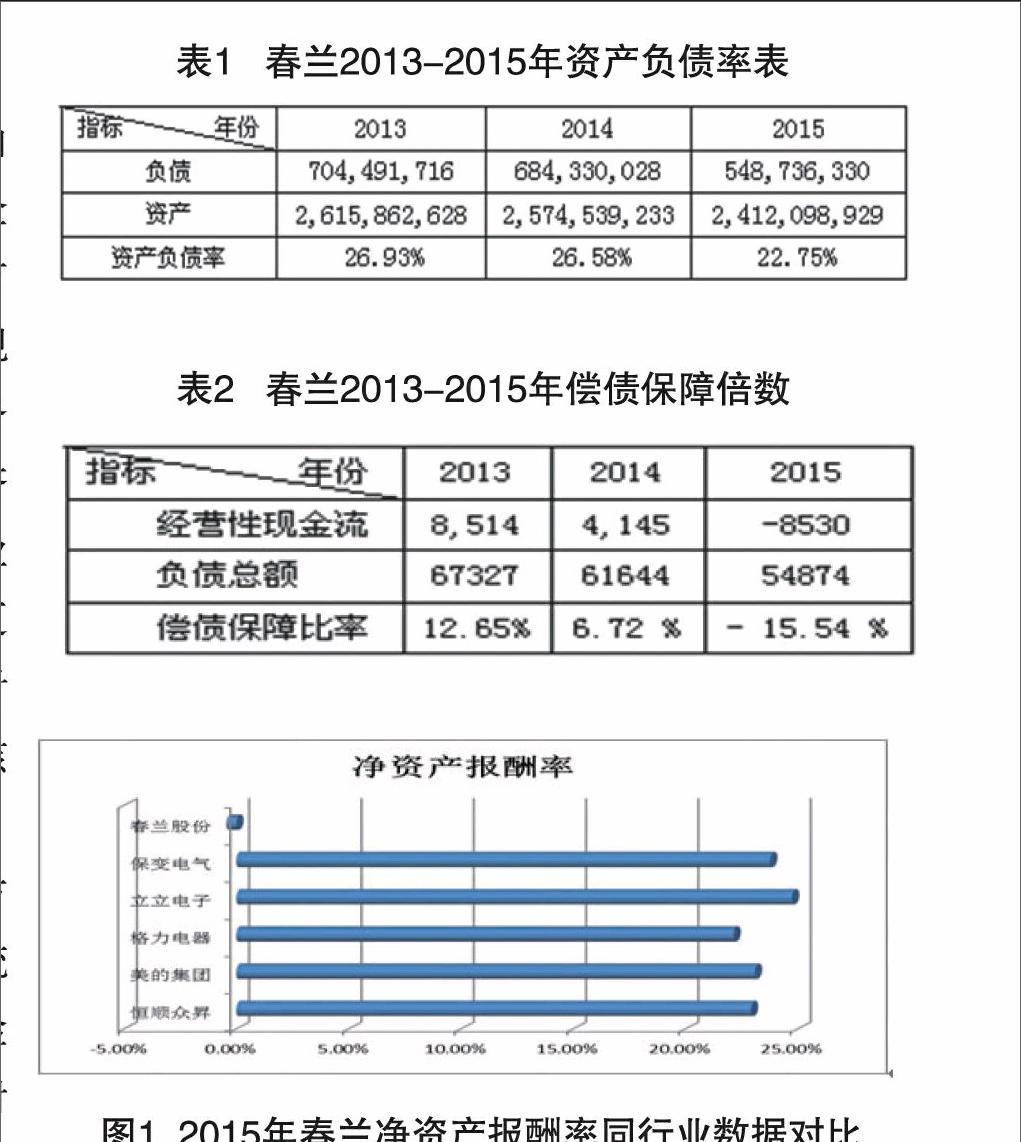

資產負債率是反映春蘭長期償債能力的一個指標,2013年以來,該指標逐漸變小,似乎意味著貸款有更足夠的資產抵押。但春蘭償債保障比率逐漸變差,償債保障倍數卻在大幅降低。

從資產與負債總額上看,都有明顯下降。其中負債下降比例更大,主要是經營負債中由信用形成的應付賬款較少;資產總額下降主要體現在經營資產下降。所以可以得出:資產與負債的變動主要受營業量變動的影響。從企業持續經營的角度看,直接關系到可用于償債的企業經營性現金流量。并且,與白色家電行業標準的20%相比,春蘭償債保障比率與之偏差加大,說明償債風險越來越高。

(2)投資風險

由圖1可知,春蘭股份公司的股東權益報酬率在行業中最低,反映了企業股權所有者總體投資報酬情況不佳甚至陷入業務困境。究其原因,股東權益報酬率的下降主要來自負債結構的變動以及凈經營資產報酬率的大幅度下降:第一點,負債結構中,更多利用了可供出售金融資產等金融負債,;第二點,凈經營資產報酬率的降低,說明春蘭經營活動投資獲利能力也在降低,難免使得春蘭公司權益報酬率明顯降低。特別是2014年凈經營資產報酬率遠遠低于凈金融成本率,財務杠桿對股東權益報酬率的降低作用就更加明顯。

(3)經營風險

總資產報酬率是對春蘭全部資產使用效率的一個總體評價。從近年看,該指標波動下降,其中2014年度跌幅最明顯。可以根據“總資產周轉率=營業收入/資產平均總額”這一公式,從營業收入和資產平均總額兩方面來分析變化趨勢:

由圖2可知,自2012年度至2015年,資產平均總額總體呈下滑趨勢,約下降11.34%;營業收入下跌幅度更大,約75.11%。營業收入的大幅度下降意味著銷售能力下降,間接削弱春蘭償債能力,對風險性防范和流動性管理形成考驗。總資產周轉率下降,主要由營業收入減少所導致,而收入的減少與所投入資產的變現能力與周轉效率直接相關。一般而言,短期的流動性強的資產(如庫存現金,銀行存款等),運作效率高,周轉次數多,利于現金持續涌入;反之則不利于。所以對資產結構特別是個別資產周轉率的分析很重要。

綜上所述,春蘭總資產周轉率下降與公司營業收入和資產結構有著重要的關聯。自2013年以來,家電市場低迷使得營業業績持續下滑,大量存貨積壓,占用庫存容量,造成資產閑置;且春蘭并沒有很好及時地實施新戰略,對市場變化采取的措施針對性不強。

(4)獲利能力評估

通過反映持續業務獲利水平的營業利潤率得出,近年來數據走勢與毛利率大體相同,波動下降,且“毛利率與營業利潤率的差值”被逐漸拉大,反映為支持營業過程中產生的期間費用的上升。相關費用的上升,一種可能是成本費用管理有了問題,另一種可能是企業戰略上改變。該類產品獲利水平下降,成本費用壓力加大,對管理水平上要求更高。一方面,應加大力度控制成本費用,合理安排費用結構,減輕現金流出的壓力;另一方面,可以看出,春蘭現有制冷等產品銷售后勁已經受到削弱,亟需在新產品上進行研發支出。

綜上所述,春蘭業務獲利能力降低,根源在于整個白色家電行業競爭以及春蘭主營制冷產品盈利特征削弱。成本費用管理難度的加大,核心競爭力不足,制約著春蘭持續業務的獲利能力穩定性。

2 春蘭股份財務風險的具體應對措施

根據企業生命周期理論,春蘭等白色家電產品步入了成長期末端到成熟期初階的過渡期。春蘭等白色家電趨向于產能過剩,庫存壓力加大,產生了調整供需要求。這一點從產品結構上看,集中于空調等制冷產品,產品類別單一,銷量相對較小,銷售費用率高。經過SWOT分析,春蘭在大背景下應從以下方式尋求新的經濟增長點:

1.加強對新產品的研發力度,更新產品結構,注重空調、壓縮機等制冷設備的性能及功能的完善,有選擇的走多元化路線,不斷豐富春蘭產品與服務。

2.密切關注國家政策與市場消費變化,充分及時搜集信息,積極調研家電行情,從而使得春蘭市場競爭策略更加有針對性。

3.嚴格管理生產銷售等不同經營階段,特別是注意成本的控制以及存貨的管理和銷售,減少不必要的開支與資源耗費,避免不必要的資金占用,提高使用效率。

4.調整負債結構,平衡對金融負債和經營負債的使用,處理好資產運作效率、財務杠桿作用程度與財務風險的關系。

5.作為老國產品牌,春蘭一方面要培養核心競爭力,突出核心業務;另一方面也要憑借核心競爭力的打造進一步深化品牌價值。

3 結論

白色家電行業是家電行業中發展最快的品種。面對春蘭經濟增速趨緩的狀態,分析其生命周期特征和相關營運,獲利指標,探究財務發展制約因素和風險成因:一方面源于激烈市場競爭,另一方面來自新的市場需求下帶來的產品結構調整與轉型升級壓力。為謀求企業持續穩定的發展,春蘭股份需要立足于國家政策,行業競爭,消費者需求變化等方面,積極做好財務風險管理,通過降低籌資、投資、經營風險實現企業利益最大化。外因通過內因起作用,只有在外在壓力下實現自我新的突破,春蘭才能實現自我救贖。

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45