基于自然資源資產責任審計評價指標體系研究

2017-01-12 10:59:48劉寶財

財政監督 2016年8期

●劉寶財

基于自然資源資產責任審計評價指標體系研究

●劉寶財

黨的十八屆三中全會明確提出要“對領導干部實行自然資源資產責任審計,建立生態環境損害責任終身追究制”。筆者嘗試從自然資源資產財政財務方面、政策法規執行方面、內部制度管理等方面建立一套自然資源資產責任審計評價指標體系,為即將開展自然資源資產責任審計在審計評價方面提供一種可行的評價框架模式,進而促進領導干部更好地履行自然資源資產管理責任和生態環境保護責任。

自然資源資產 經濟責任審計 評價指標體系

一、引言

2013年11月,黨的十八屆三中全會明確提出要“對領導干部實行自然資源資產責任審計,建立生態環境損害責任終身追究制”的規定;2015年9月中辦、國辦出臺《生態文明體制改革總體方案》中提出“積極探索開展領導干部自然資源資產離任審計的目標、內容、方法和評價指標體系,2016年將選擇浙江湖州市等五個地級市開展領導干部自然資源資產離任審計試點工作”。基于此,隨著黨中央、國務院、審計署等有關部門對加強生態文明建設、自然資源資產審計等一系列制度文件陸續出臺,標志著自然資源資產責任審計工作發展進入到一個嶄新的歷史時期,對地方各級審計機關來說,是一項前所未有、充滿挑戰性的工作。因此,探索開展自然資源資產責任審計,是黨中央為加強生態文明建設的一項重要措施,也是國家審計機關開展審計全覆蓋的具體表現,更是環境資源責任審計與經濟責任審計的有機結合。

二、文獻綜述

(一)國外研究成果綜述

1970年初,美國、英國和德國就開始對自然資源資產進行審計,相關環境法律法規或技術標準值等政策法規值得我們參考,如Jim T.P.Tait(2000)對土地資源和水資源審計的目標、內容及方法進行深入研究;Nonna Martin ov-Bennie(2010)從審計人員職業水平、自然資源審計準則及操作指南等角度展開研究。1970年末,挪威國家從環境會計體系為切入點,對自然資源核算形式以實物計量為主,并對計量情況進行審計效果綜合評價,從而為聯合國環境規劃署研究綜合環境與經濟效益審計評價提供視角。1980年末,新西蘭國家以自然資源資產核算體系為切入點,這樣有利于評價和度量環境資源,為審計提供了從“數據導向”到“問題導向”的審計思路,最終促使對自然資源資產審計更加具有針對性、效益性等。

(二)國內研究成果綜述

1、自然資源審計目標及內容。近兩年來一些學者紛紛從自然資源資產審計的難點、審計的目標、審計的內容及審計方式等視角展開理論研究。如祝素月等(2014)從自然資源資產審計難點展開研究,如自然資源資產信息復雜、分散,審計專業性很強等;安徽省審計廳課題組(2014)從審計對象、審計重點及與經濟責任審計關系等視角展開論述;陳獻東(2014)從領導干部自然資源資產責任審計的審計主體、審計對象范圍及審計內容等五個方面展開研究;蔡春等(2014)從自然資源資產責任審計的重大意義、特殊性、基本動因及基礎理論等方面展開研究;陳波等(2014)從自然資源資產責任審計的目標與性質、責任與內容等方面探索研究;林忠華(2014)從自然資源資產審計的審計目標、審計內容及實施路徑等方面展開研究。

2、領導干部經濟責任審計評價指標。目前,國家審計涉及領導干部經濟責任審計項目較多,對領導干部經濟責任評價指標研究文獻比較豐富,學者紛紛從經濟指標體系和非經濟指標體系、各類財務比率指標體系、定量指標結合決策指標體系等四個視角展開論述。洪承旭等(2002)主要觀點是經濟責任審計評價指標應涵蓋財務效益狀況、資產保值增值率、發展能力等財務比率指標體系;呂文基(2002)學者觀點是評價指標應包括財政收入增長率、稅費上繳增長率及國有資產保值增值率等10個增長率指標;劉世林等(2006)認為評價指標體系應包括反映財政收支情況指標、反映民生工程投入的指標、反映上級任務落實的指標以及反映個人遵紀守法方面的指標等等。隨著經濟責任審計工作深入推進和審計全覆蓋思路的貫徹,環境保護和生態建設成為審計評價重要點,個別學者提出經濟責任計內容應涉及環境保護方面,如周曦(2011)提出經濟責任審計中應關注領導干部任期內經濟發展對自然資產環境安全的影響。

(三)文獻評述

綜上所述,目前黨政領導干部經濟責任審計理論研究比較豐富,尤其是評價指標體系較為健全,而對自然資源資產責任審計評價指標體系比較匱乏,源于自然資源資產責任審計剛剛起步,目前沒有統一、直接可操作模式,具體審計內容和評價指標標準等尚未出臺。基于此,嘗試建立一套行之有效的自然資源資產責任審計評價指標體系模型顯得尤為重要。

三、建立自然資源資產責任審計評價指標體系

(一)自然資源資產內涵

由于自然資源資產范圍大,實施好自然資源資產責任審計項目前提是摸清“自然資源資產家底”。根據《中國大百科全書》自然資源主要包括水土資源、生物資源、氣候資源及旅游資源等,而對照《企業會計準則》并非所有自然資源都是資產,即自然資源范圍遠大于會計上資產。大部分學者認為開展自然資源資產責任審計載體范圍主要包括土地類資源、礦產類資源、水類資源、林業類資源及海洋類資源等(祝素月等2014;陳獻東,2014;林忠華,2014)。

(二)自然資源資產責任審計試點情況

2014年開始全國部分地方審計機關開始試水對自然資源資產責任進行審計,根據審計署網站、《中國審計報》及部分審計機關網站等有關媒體報道,現將2014年開展自然資源資產審計情況梳理見表1。

表1 2014年度開展自然資源資產審計情況

(三)自然資源資產審計文件梳理(見表2)

表2 自然資源資產相關制度匯總情況

(四)建立自然資源資產審計評價指標體系

在構建自然資源資產評價指標體系時,要全面考慮黨中央、國務院、審計署等有關部門對實施自然資源資產責任審計有關要求規定,嘗試建立一套較為科學、完整、實用的自然資源資產責任審計評價指標體系。

1、自然資源資產財政財務評價指標。目前自然資源資產負債表編制還處于“試水期”,因此,摸清自然資源資產“家底”是實施好自然資源資產審計的重要一步。在自然資源資產負債表編制過程中必須考慮財政資金投入情況、專項資金使用情況及資源資產實物計量等因素。基于此,在實施自然資源資產責任審計評價體系中必須包含自然資源資產負債表編制、資金收支管理、專項資金使用管理及資源資產實物計量等要素。即自然資源資產財政財務評價指標(詳見表3)。

表3 自然資源資產財政財務評價指標

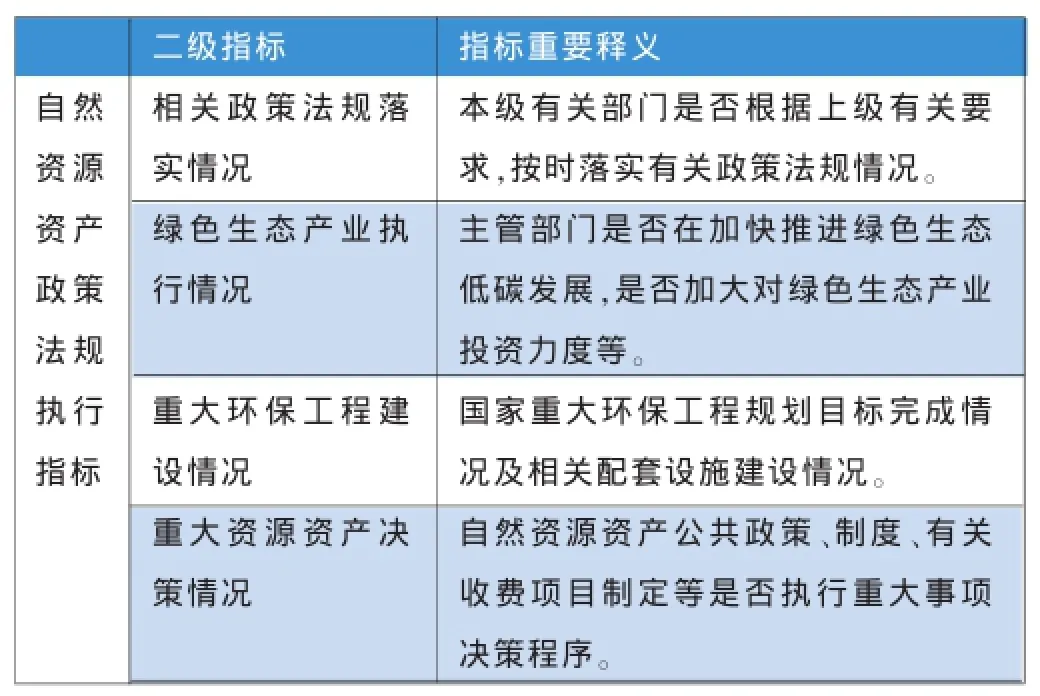

2、自然資源資產政策法規執行評價指標。由于自然資源資產政策法規較多,涉及多個資源管理職能部門,因此在實施自然資源資產責任審計評價過程中,重點關注有關部門是否根據上級部門文件精神制定和落實相關自然資源資產方面制度,在推進綠色生態產業方面投資力度,重大環保工程及重大資源資產決策是否充分考慮可持續發展因素,是否關注生態環境等因素,是否樹立正確政績觀。即自然資源資產法規執行指標(詳見表4)。

表4 自然資源資產政策法規執行指標

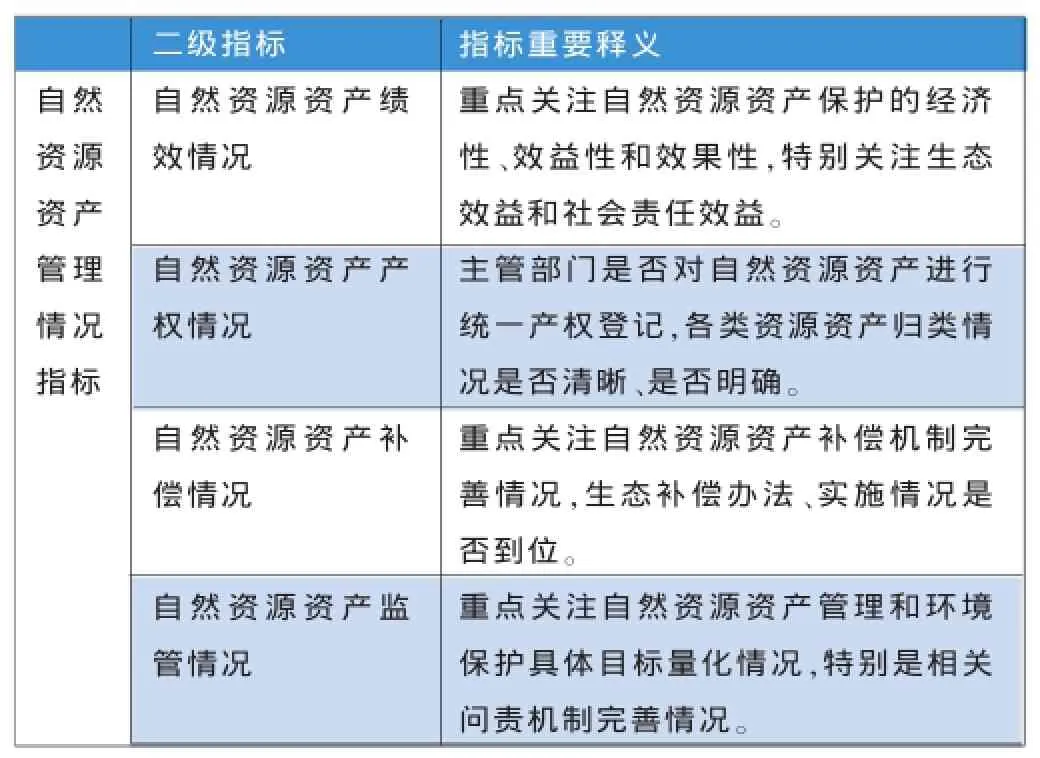

3、自然資源資產管理情況評價指標。在評價自然資產資源績效方面要包括政策績效、資金績效、使用績效、生態和社會責任績效;在評價產權方面要關注資產權屬劃分管理是否合理、產權是否統一登記、各類責任劃分是否合理等;在評價資產補償方面要重點關注補償機制是否完善、是否建立較全面生態補償辦法、補償操作過程中是否存在舞弊等;在評價自然資源資產監管方面要重點關注問責機制是否健全等。即自然資產資產管理情況執行指標(詳見表5)。

表5 自然資源資產管理執行情況指標

四、結束語

筆者根據黨中央、國務院及審計署等有關部門關于加強自然資源資產審計有關制度文件,并結合2014年各地審計機關開展自然資源資產審計試點情況,嘗試建立一套3層次12分指標的自然資源資產責任審計評價指標體系。從而期望達到以下幾個目的:一是有利于從問責機制角度全面考核自然資源資產主管部門及相關單位對自然資源資產承擔的經濟責任,進一步促使建立健全考核機制和深化審計全覆蓋目標;二是有利于推動自然資源資產負債表的編制,為建立自然資源資產數據庫提供一種可行的框架模式;三是為即將開展自然資源資產責任審計在審計評價方面提供一種可行的評價框架模式。■

(本文系浙江省審計廳立項課題〈15N049〉的階段性研究成果)

(作者單位:浙江省湖州市審計局)

1.安徽省審計廳課題組.2014.對自然資源資產責任審計的幾點認識[J].審計研究,6。

2.蔡春.2014.關于自然資源資產責任審計的理論思考[J].審計研究,5。

3.陳獻東.2014.開展領導干部自然資源資產責任審計的若干思考[J].審計研究,5。

4.陳波等.2014.論自然資源資產責任審計的目標與內容[J].會計之友,36。

5.洪承旭等.2002.商業銀行領導經濟責任審計評價指標初探[J].審計與經濟研究,2。

6.林忠華.2014.領導干部自然資源資產責任審計探討[J].審計研究,5。

7.劉世林等.2006.經濟責任審計評價指標和評價程序[J].中國內部審計,12。

8.呂文基.2002.黨政領導干部經濟責任審計的思考及評價體系[J].審計與經濟研究,1。

9.祝素月等.2014.對自然資源資產責任審計的思考[J].財會研究,5。

10.周曦.2011.基于經濟責任的環境審計路徑選擇——淺析經濟責任審計中的環境保護責任審計[J].審計研究,5。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

石油瀝青(2021年4期)2021-10-14 08:50:44

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26