我國增值稅省際稅收流動及其特征研究

2017-01-12 10:59:46林瑾王金蘭

財政監督 2016年8期

關鍵詞:模型

●林瑾 王金蘭

我國增值稅省際稅收流動及其特征研究

●林瑾 王金蘭

增值稅是商品勞務稅,目前地方增值稅省際間的分享方式下增值稅收入歸屬地和來源地背離引起了省際稅收流動。基于我國2005年到2014年各省份的數據,根據消費者負擔的原則測算增值稅省際稅收流動情況,進一步采用實證方法分析增值稅省際稅收流動的特征。結果表明地方增值稅收入主要由人口密集地區向經濟發達地區和中西部資源豐富的地區流入;流動的規模受地區消費支出、平均工資的影響,在東部,流動的規模還會受到經濟發達程度的影響。

增值稅 稅收背離 省際稅收流動

一、引言和文獻回顧

我國增值稅是中央政府和地方政府的共享稅,增值稅收入的25%在地方政府之間分享。按現行的征收規定,增值稅的納稅人主要是商品生產者、銷售者和部分勞務提供者,因此增值稅主要是在商品生產地(或生產企業注冊地)征收,這就意味著增值稅收入中地方政府分享的部分主要是在商品生產地的政府之間分配。增值稅是商品勞務稅,消費者是稅收最終負擔者,商品的流動性使得生產地和消費地分離,增值稅收入的這種分享方式下收入歸屬地和來源地不一致,使得增值稅稅收收入從稅源地流入商品或勞務生產地政府,但稅源地政府并未因為消費者負擔稅負而獲得相應的增值稅收入。增值稅在我國是主要稅種,是地方政府重要的收入來源,稅收收入歸屬地和來源地背離引起的省際稅收流動會擴大省際間財力的不均衡,扭曲政府參與經濟的行為,不利于區域協調發展,因此對增值稅稅收稅源背離而引起增值稅稅收流動的研究具有重要的意義。

近年來,國內學者主要從兩方面進行研究,一方面是分析增值稅稅收稅源背離產生的原因。靳萬軍(2007)認為稅制設計不盡合理造成增值稅稅收稅源背離;黃夏嵐和劉怡(2012)、謝貞發和李夢佳(2012)認為國內跨地區貿易的增值稅按“生產地原則”課征引起稅收背離。另一方面是對增值稅稅收稅源背離的程度進行測度。陜西國家稅務局(2007)、李建軍(2013)等提出以地區生產總值為稅源基數測度稅收背離程度;黃夏嵐和劉怡(2012),凌子山、劉金山和何煒(2015)以社會消費品零售總額的各省占比為基礎計算增值稅地區間稅收轉移;王群、唐登山和周全林(2015)提出運用區域間投入產出法構建模型來測度來源地與負擔地相背離的程度。與已有研究不同,本文在對近年來我國增值稅稅收稅源背離引起的省際間稅收流動的方向和規模進行系統測算的基礎上,研究省際間稅收流動的特征,以更好地制定增值稅地區間分享方式,逐步避免稅收負擔與稅收歸屬的背離,促進地區間財力均衡。

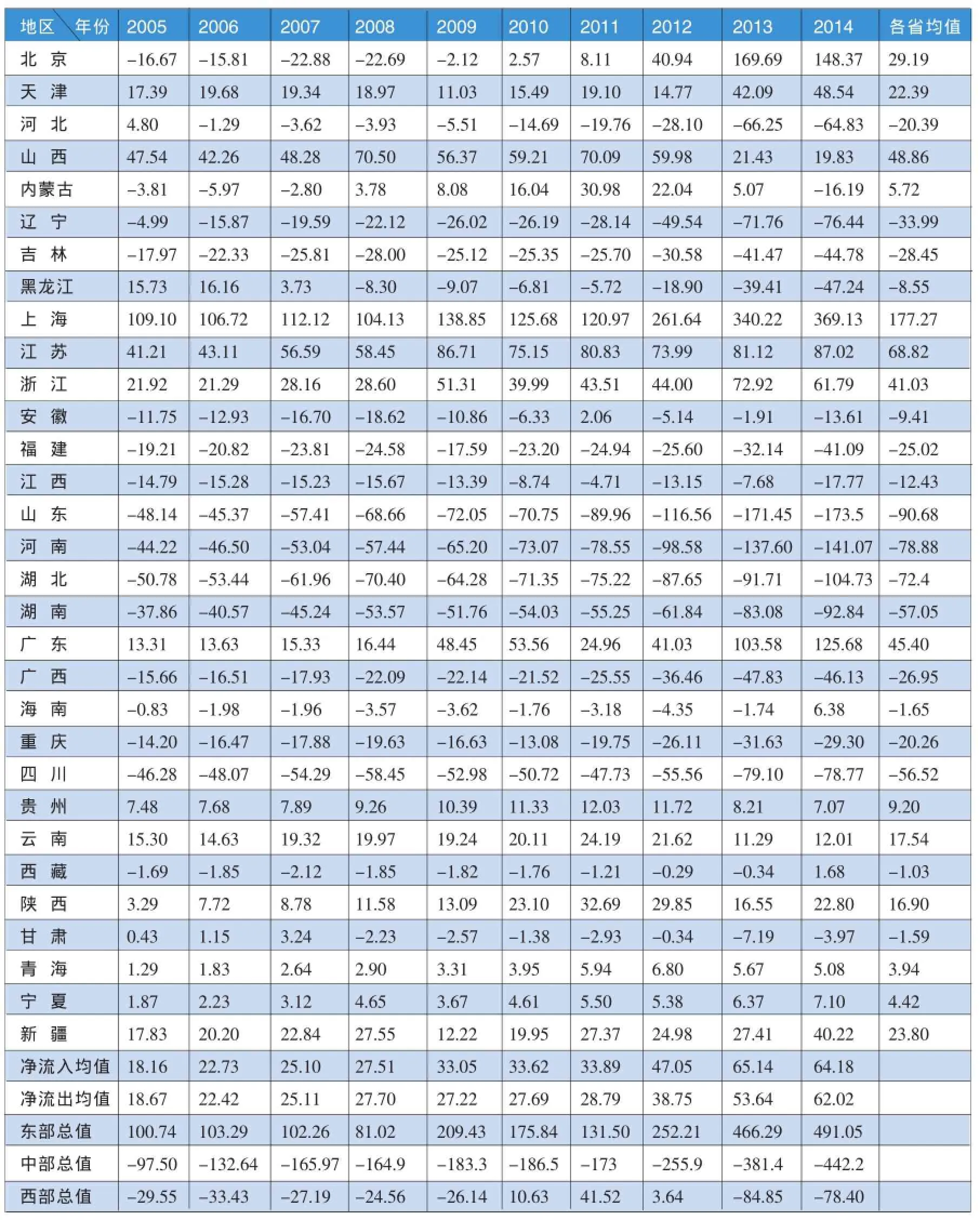

表1 增值稅稅收背離導致省際稅收收入流動情況(單位:億元)

二、增值稅省際稅收流動的情況

本文采用黃夏嵐和劉怡(2012)等提出的方法測算增值稅稅收歸宿地與稅收來源地背離引起的稅收收入在各省之間的流入或流出。以各省社會消費品零售總額占全國的比重來測算稅源地的應得增值稅收入,用各省當前實際的增值稅收入減去應得增值稅收入,差額作為稅收流入或流出規模。可以表示為:

Tc=地方級增值稅收入×某個省社會消費品零售總額/全國社會消費品零售總額

dT=某個省地方級增值稅收入-Tc

若dT=y>0,說明其他省y億元增值稅收入流入該省;相反,若dT=y<0,說明該省y億元增值稅收入流出給其他省。

本文利用我國2005-2014年省際數據,測度稅收歸屬地地方級增值稅稅收流入流出情況,計算結果如表1。

(一)增值稅省際稅收流動方向

1、全國范圍。增值稅省際流動方向差異大。從2005年到2014年,連續10年間屬于增值稅凈流入的省(市)有10個:天津、山西、上海、浙江、江蘇、廣東、貴州、云南、陜西、青海、寧夏、新疆;連續10年間基本屬于增值稅凈流出的省(市)有15個:河北、遼寧、吉林、安徽、福建、江西、山東、河南、湖北、湖南、廣西、海南、重慶、四川、西藏;10年間由凈流出轉為凈流入的省(市)有2個:北京和內蒙古;黑龍江和甘肅10年間由凈流入轉為凈流出。

2、東中西三個地區。從2005年到2014年三個地區都存在增值稅流入流出的省(市),凈流入省份多集中在東西部地區,中部地區的省份多為凈流出省。東部地區11個省(市)中,5個省(市)(天津、上海、江蘇、浙江和廣東)是增值稅凈流入省(市),另5個省(河北、遼寧、福建、山東和海南)基本是增值稅凈流出省,北京市從2010年開始由增值稅凈流出變為凈流入;西部地區12個省(市)中,6個省(貴州、云南、陜西、青海、寧夏、新疆)是增值稅凈流入省,另4個省(市)(廣西、重慶、四川、西藏)基本是增值稅凈流出省,內蒙古、甘肅從2008年開始由增值稅凈流出(流入)省變為凈流入(流出)省;中部地區8個省中,僅山西省是增值稅凈流入省,黑龍江省從2009年開始由增值稅凈流入省變為凈流出省,其余6個省(吉林、安徽、江西、河南、湖南、湖北)10年間基本是增值稅凈流出省。

從2005年到2014年東部地區增值稅流動總體表現為稅收凈流入,中部地區總體為稅收凈流出,西部地區總體由稅收凈流出轉為稅收凈流入再轉為凈流出。

(二)增值稅省際稅收流動規模

全國范圍來看,增值稅凈流入和凈流出的規模不斷擴大。凈流入均值從2005年的18.16億元增加到2014年的64.18億元,凈流出均值從2005年的18.67億元增加到2014年的60.02億元。

東中西三個地區來看,東部地區的流入規模不斷增大,從2005年的100.74億元到2014年的491.05億元,另外東部地區增值稅流動規模波動最大,最大的增值稅流入市(上海)和最大的增值稅流出省(山東)都在東部地區;中部地區的流出規模不斷增大,從2005年的97.50億元到2014年的442.2億元;西部地區增值稅流動規模小,最大的流入省份的流入均值達不到東部最大的流入省份的1/7。

三、增值稅省際稅收流動的特征分析

(一)增值稅省際稅收流動方向的特征分析

1、模型選擇和變量選取。對一個省來說,增值稅省際稅收要么流入,要么流出,因此增值稅省際稅收流動方向是一個離散變量,并且只能取兩個值。本文采用二元選擇模型分析增值稅省際稅收流動方向的特征。

增值稅省際稅收流動方向Dt作為被解釋變量,是個二元變量,1表示有增值稅稅收流入,0表示有增值稅稅收流出。根據增值稅省際稅收流動的經濟意義和研究目的,選取地區的經濟、人口、資源、區位和消費支出作為經濟變量。地區富裕程度以各省人均生產總值gdp表示,人均生產總值用GDP平減指數調整,再取對數;人口變量以各省人口占全國的比重po表示;資源變量以各省資源稅和煙葉稅占全國的比重res來代替;消費支出以各省最終消費支出cons表示,最終消費支出剔除價格因素后再取對數;區位變量以虛擬變量D表示。

以2013年(2013年增值稅稅收流動的方向與前幾年是一致的)31個省(市)的數據來分析增值稅省際稅收流動方向與人均GDP、人口占比、資源占比、最終消費支出、中西部資源豐富地區的關系,以考察各省(市)增值稅稅收流動方向的特征。

表2 變量定義及描述性統計

2、檢驗結果。模型整體顯著,模型估計的輸出結果如表3。

表3 模型估計的輸出結果

從表3可看出:po在10%水平上顯著,系數符號為負,說明po越大,Dt取值為1的概率越小,戶籍人口占比高的省(市),增值稅省際稅收越有可能流出;lngdp在5%水平上顯著,系數符號為正,說明lngdp越大,Dt取值為1的概率越大,越富裕的地區,增值稅省際稅收越有可能流入;Dres在5%水平上顯著,系數符號為正,說明中西部資源豐富的地區,Dt取值為1的概率越大,增值稅省際稅收越有可能流入;lncons和res在10%水平上不顯著。

從實際來看,我國2013年戶籍人口排名前十的省份是:河南、山東、四川、廣東、江蘇、河北、湖南、安徽、湖北、廣西,對比表1可知,前十的省份中僅廣東和江蘇是增值稅省際稅收流入省,其余八個均為稅收流出省。2013年人均GDP排名前十位的省(市)是:上海、北京、天津、浙江、江蘇、廣東、山東、內蒙古、遼寧、福建,對比表1可知,前十的省份中有七個省(市)為增值稅省際稅收流入,并且七個中有六個是處于東部地區。中部地區僅山西省10年間為增值稅省際稅收流入省,主要是源于其豐富的煤炭資源優勢,西部地區的云南、貴州、陜西、新疆資源相對優勢,有增值稅省際稅收流入。

(二)增值稅省際稅收流動規模的特征分析

1、變量選取和模型設計。根據現有對增值稅稅收轉移研究文獻的探究,本文采用面板線性回歸模型對增值稅省際稅收流動規模的特征進行分析。解釋變量選取地區的經濟、資源、消費支出,以各省人均生產總值表示各省經濟情況,地區人均生產總值用GDP平減指數調整,再取對數,各省資源稅和煙葉稅占全國的比重來代替資源變量,消費支出變量采用各省的最終消費支出體現,最終消費支出剔除價格因素后再取對數。被解釋變量為增值稅省際稅收流動規模,增值稅省際稅收流動規模以增值稅省際稅收流動額的絕對值表示,增值稅省際稅收流動額的絕對值取對數。根據現有文獻資料(凌子山等,2015),模型中控制變量為各省(市)全社會固定資產投資總額占全國投資的比重和各省(市)平均工資占全國比重;在交互影響方面,加入區位變量,考慮東部經濟發達地區和西部資源豐富地區兩個交互變量。

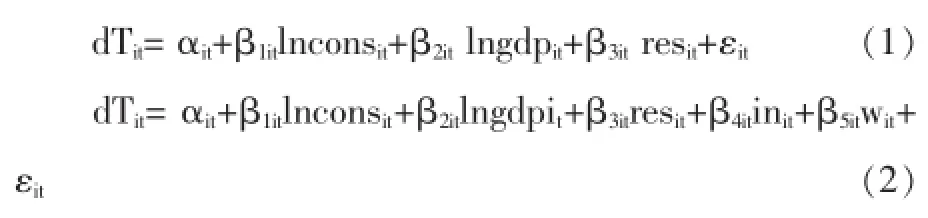

基于相關經濟和計量理論,構建回歸模型如下:

i表示個體,t表示時間,dTit表示第i地區第t年省際增值稅流動規模;lngdpit、resit、lnconsit分別表示第i地區第t年人均GDP的對數、資源稅和煙葉稅占全國的比重、最終消費支出的對數;控制變量init、wit分別表示第i地區第t年固定資產投資總額占全國的比重、平均工資占全國的比重;D1、D2為區位變量,東部地區的省份D1為1、其余地區D1為0,西部地區的省份D2為1、其余地區D2為0;αit為常數項,βkit是面板數據回歸系數,εit為隨機誤差項。

本文考察2005-2014年各省份增值稅省際稅收流動規模的特征。變量定義和描述性統計如表4。

表4 變量定義及描述性統計

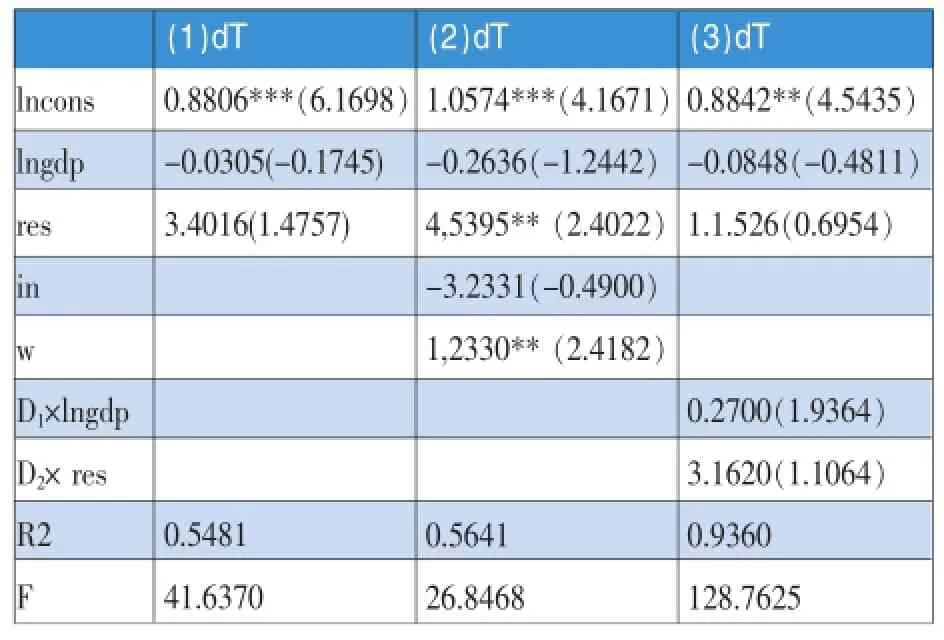

2、檢驗結果。面板線性回歸模型按是否考慮不可觀測的效應可分為混合回歸模型和效應模型,通過約束檢驗驗證出模型拒絕使用可混合模型,存在個體效應;豪斯曼檢驗在1%的顯著性水平上拒絕模型(3)的個體效應為隨機效應,接受模型(1)、(2)的個體效應為隨機效應,因此選擇個體固定效應模型對模型(3)進行估計,其余兩個選擇個體隨機效應模型進行估計。3個模型整體顯著,估計結果如表5所示。

從表5可知,三個模型中消費支出在1%的水平上都顯著且系數為正,說明消費支出是影響省際稅收流動規模的因素,一個地區的消費支出越大,省際稅收流動規模也會越大。

東部發達地區在10%的水平上顯著,系數為正,說明東部越富裕地區,增值稅省際稅收流動規模越大。而人均GDP在模型中不顯著,說明在全國范圍內,地區經濟的富裕程度對增值稅省際稅收流動規模沒有明顯的影響。

地區平均工資在5%的水平上顯著且系數為正,說明地區就業人員的平均工資越高,增值稅省際流動規模越大。

資源稅、煙葉稅總和占比在三個模型中系數為正,但在模型(1)和(3)中不顯著,資源銷售量是否會影響增值稅省際稅收流動的規模有待進一步研究。

表5 回歸結果

四、結論與建議

(一)結論

按消費者負擔的原則對我國2005年到2014年各省份增值稅稅收收入進行測算,得出增值稅稅收歸宿地與稅收來源地背離引起了稅收收入在各省之間流入或流出的情況。增值稅收入省際流動差異較大,東中西部地區都存在增值稅流入流出的省(市),東部地區總體是稅收凈流入,流入規模不斷增大,中部地區總體為稅收凈流出,流出規模也不斷增大,西部地區總體為稅收凈流出和凈流入交替,流動規模小。

對增值稅省際稅收流動的特征進行分析的結果顯示:增值稅省際稅收主要由人口密集地區流出,向經濟富裕的地區和中西部資源豐富地區流入。地區的消費支出、平均工資會影響增值稅省際稅收流動規模,在東部,流動的規模還會受到經濟發達程度的影響。

(二)建議

以上的結論說明了在目前地方增值稅省際間的分享方式下稅收稅源不一致引起增值稅稅源地收入的流動,減少了最終消費者給其所在地政府帶來的增值稅收入,各省之間存在大量的增值稅稅收逆流,東部經濟發達地區和中西部資源豐富地區獲得相對更多的增值稅收入,這會擴大地區間稅收收入差距,加劇省際間財力的不均衡。因此要完善增值稅地區間的分享機制和增值稅的征收環節。

根據稅收的屬性,稅基流動性強、具有轉嫁性的稅種,稅收劃歸中央征管比較合理,但在目前的稅制下若把增值稅劃歸中央征管,會減少地方政府部分的財政收入,打擊地方政府培植稅源的積極性。為了盡可能使得增值稅稅收來源與稅收歸屬之間具有一致性,可以在現行增值稅的共享稅和分享機制下,根據增值稅省際稅收流動的特征和實際負擔額,建立縱向的中央和地方稅收分配機制和橫向的增值稅稅收流動補償機制,以平滑各地區增值稅稅收分享差異。

另外,增值稅具有流轉的特性,稅負承擔者實際上是最終的消費者,可考慮逐步完善增值稅的征收環節,只在最終銷售環節征收,一方面能夠逐步避免稅收負擔與稅收歸屬的背離,另一方面可以在一定程度上減少地方政府為了擴大生產盲目投資和重復建設。■

(本文系海南省自然科學基金項目〈項目編號:714272〉的階段性研究成果)

(作者單位:中南財經政法大學財政稅務學院/海南大學經濟與管理學院)

1.黃夏嵐、劉怡.2012.增值稅收入地區間轉移的衡量——生產地原則與消費地原則的比較[J].財貿經濟,1。

2.靳萬軍.2007.關于區域稅收與稅源背離問題的初步思考[J].稅務研究,1。

3.李建軍.2013.稅收背離與地區間財力差異[J].經濟評論,4。

4.凌子山、劉金山、何煒.2015.我國增值稅省際轉移規模及特征研究[J].統計與決策,6。

5.陜西省國家稅務局課題組.2007.稅收與稅源背離問題探討[J].稅務研究,5。

6.王群、唐登山、周全林.2015.中國增值稅稅源與稅收省際背離研究[J].當代財經,4。

7.謝貞發、李夢佳.2012.我國地區間增值稅負擔與收入歸屬不對稱問題研究[J].稅務研究,2。

(本欄目責任編輯:王光俊)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19