《API

——土地污染評估》對我國的啟示與借鑒

2017-01-12 09:01:28蘇捷

財政監督 2016年7期

●蘇捷

《API

——土地污染評估》對我國的啟示與借鑒

●蘇捷

隨著城市化與工業化進程的加快,土地污染問題日趨嚴重。由于土地污染具有復雜性、隱蔽性等特點,不僅影響了人體的健康、生態環境系統的穩定,而且對土地自身的價值也造成了不可磨滅的影響。合理評估受污染土地意義重大,建立健全我國污染土地的評估方法體系急不可待。本文主要通過解讀《澳大利亞評估準則》中土地污染評估的內容,并結合我國現行實踐,得出啟示與借鑒。

澳大利亞評估準則 土地污染評估 啟示 借鑒

一、API中關于土地污染評估的規定與解析

澳大利亞的評估行業起步早,發展較為成熟。現行2012版《澳大利亞評估準則》(Australian Property Institute)(以下簡稱API)輻射范圍廣,是公認的制度體系較為成熟的評估準則之一。其中,《房地產評估指南一》(Australia Real Property Guidance Note1)(以下簡稱ARPGN1)中對土地污染問題有較為詳細的規定,為評估師執行土地污染問題的評估提供了系統的方法與指導。

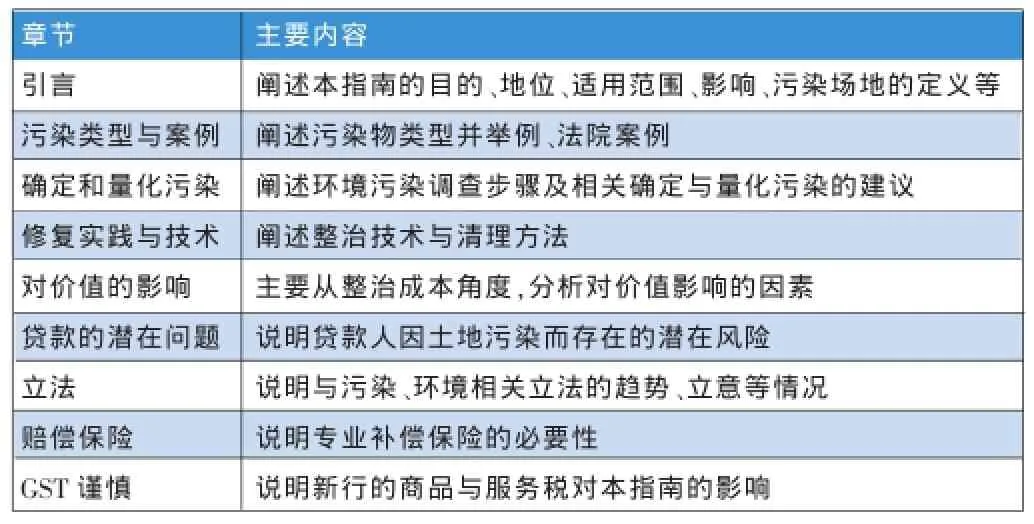

ARPGN 1由引言、污染類型與案例、確定和量化污染、修復實踐與技術、對價值的影響、貸款的潛在問題、立法、賠償保險、GST謹慎等9章構成,并在指南后附錄中列出了聯合國危險類別、潛在的污染活動和產業及土地用途、建議的環境量表、樣品環境資產負債表、瑕疵評估方法、澳大利亞的環境立法等內容。主要內容見表1。

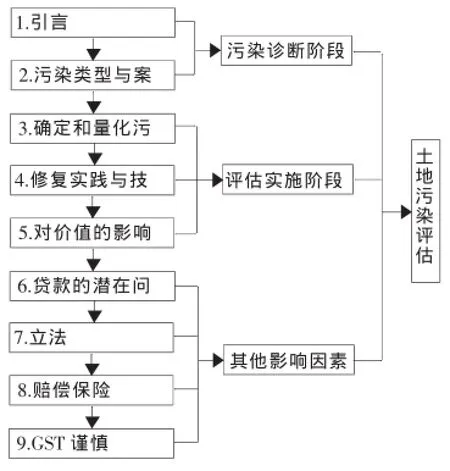

筆者認為,這9章的內容有緊密的邏輯關系,可以通過劃分為三個部分來分析土地污染評估中需要考慮的因素。第1、第2章可以劃分為第一部分,稱為污染診斷階段,主要是污染物及污染土地的確定;第3、第4、第5章為第二部分,可稱為評估實施階段,主要是對如何展開評估及對價值影響的因素進行說明;第6、第7、第8、第9章為第三部分,稱為其他影響因素,該部分主要介紹土地污染評估需要注意的其他問題。

表1 土地污染評估

圖1 土地污染評估

二、API土地污染評估指南對我國的啟示與借鑒

對于土地污染評估,現階段我國還未建立一套完善的評估體系,有關污染土地的評估方法、確定與量化污染的技術與手段、修復與實踐技術、污染類型的判斷等均未達成一致的意見。API(2012)土地污染評估指南的規定較為全面、詳細,對我國土地污染評估實踐有重要的啟示借鑒作用。

(一)污染土地價值評估方法

污染土地與正常土地不同之處在于其含有污染物,因此在評估污染土地價值時,必須考慮污染所帶來的一系列影響。

ARPGN 1主要是從成本的構成情況來考慮對價值的影響,近似于改造后的成本法。我國現行評估實踐中,主要是從環境責任費用、清理費用、污名的影響等角度來分析成本的構成,考慮的成本影響因素范圍較窄,有些指標難以量化,具有較大主觀性。

與此相比較,澳大利亞土地污染評估指南中,較為詳細地列明了對價值有影響的成本構成因素,及受成本影響的廣大區域,分別是:責任方的確定、財產現行和未來的實用性情況、初始調查費用、補救成本、清理成本、開發和維護成本信息、物理清理費用或整治成本、訴訟費用、持續成本、間接損失、融資、賠償協議、污名等。其中,污名是一種無形的因素,可能不是衡量成本的標尺,但可能對市場價值造成影響。詳實的成本影響因素可以為各種各樣的土地污染評估實踐提供參考,提高評估的合理性與準確性。

此外,還可以從該指南中得出以下信息:

1、污染物不一定會減少土地價值。因為學校、工業要使用土地,污染物的存在不一定減少財產價值。根據國家的法律,還會繼續使用沒有整治的財產。例如,因為含有有毒化合物,工業礦庫可能被限制。但這種化合物是一個有市場需求的工業過程的一部分。特殊的許可通常伴隨著這些物資的繼續使用。在這些情況下,評估人員在報告評估值時應通知客戶,如果停止使用,評估可能不同。

2、整治成本投入與整治效果不成比例。土地污染造成的市場價值損失主要是由于三大類原因:成本和整治風險,法律和監管成本;公眾責任;污名。所以受污染土地的最終價值不僅僅只受整治成本的影響。

3、污染的土地可以存在市場,但市場價值會受較大的影響。由于眾多風險的存在,如整治風險、現有或將來對場所使用的不確定性、替代場所使用限制、立法問題、未來融資和市場化困難等,要完全治愈受污染的土地是不太可能實現的,盡管存在可用的信息,清理已經發生,但是土地的市值還是會受到影響。

(二)確定和量化污染

高校應開展多種多樣的校園文化活動,通過中國傳統文化營造良好校園氛圍,如傳統文化知識講座,有利于大學生陶冶情操。高校思想政治教師應要求大學生積極參與校園文化活動,在活動中對大學生進行思想政治教育,以此加強中國傳統文化在思想政治教育中滲透力,增強大學生對于中國傳統文化認知程度。同時,還能夠要求大學生通過參與社會實踐活動增加對傳統文化的感悟,以此體現高校思想政治教育目的。

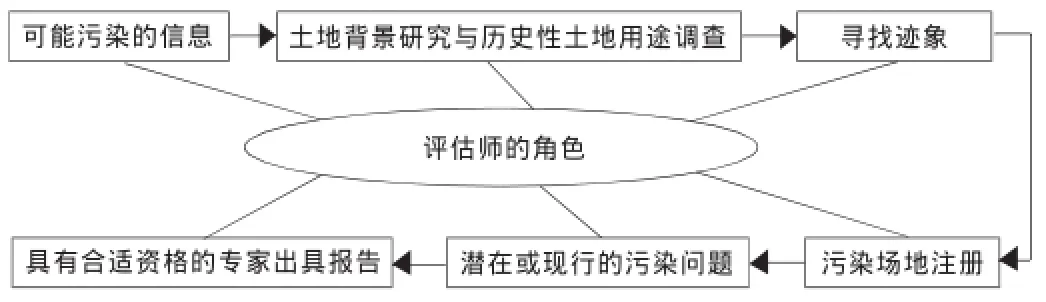

ARPGN 1對確定和量化污染的步驟做了較為具體的規定。雖然許多步驟在我國現行實踐中已經有采用,但是系統性是澳大利亞土地污染評估指南在該條規定上較為顯著的特性,詳見圖2。

圖2 確定和量化污染

土地可能污染的信息對土地評估至關重要,可以通過對歷史土地利用的調查和由環境工程師或審核員進行的環境污染調查來發現此類信息。一般包括土地初步勘測,詳細的現場調查,健康、環境評估以及整治計劃的確定三個階段。

該條指南非常重視土地歷史用途的調查與現場調查。通過了解土地的歷史用途,可以發現可能的污染類型或潛在的污染源;通過現場調查,可以進行物理性檢查、基本的取樣和分析,以確定是否存在污染,也可評估各種污染物的濃度等。

評估師需具有相應的資質及專業勝任能力。指南中強調,對于現場檢查和詢問、污染的檢測、初步鑒定以及隨后的報告,評估師的角色和專業知識都是有限的。詳細確定和量化污染應該留給這些領域的專業人士。

當無法獲得環境污染的詳細資料時,評估人員需要做出必要的披露。理論上,只有通過科學的測試,受污染的程度才能進行驗證。這種測試既昂貴又費時,但本身并不能提供不存在污染的肯定保證。凡被懷疑受到污染的,無法獲得詳細信息的,評估人員應合理估計可能存在的污染,以及價值受影響的情況。

(三)修復與實踐技術

ARPGN 1列出了一些常見的整治技術及清理方法,以及幾個新技術,我們應結合我國評估的實際情況、成本因素,有選擇地吸收與借鑒。從該條規定中,可以得出以下啟示:

第一,整治技術是隨著整治實踐、專業人員水平、技術水平、立法情況等的變化而不斷變化的,新技術與新的標準會不斷更新。評估人員需與時俱進,采取有效率的方法進行評估。

第二,污染源的去除有不同的辦法,常見的有現場處理、非現場處理、控制、回收利用等。不同的污染源有不同的處理方法,不同價值水平的土地也應區分對待,評估人員應根據具體情況,選擇經濟、有效的方法。

ARPGN 1對污染場地的定義、污染類型及案例等進行了說明,從中我們可以得出以下啟示。

1、對污染場地的定義明確清晰。指南中明確指出,污染場地是指發生有害物質濃度高于背景值,并在評估結果表明,其構成或可能構成即時或長期危害人類健康或環境。

2、污染類型涵蓋的范圍較為廣泛,為污染土地的判斷打下基礎。指南中指出,潛在環境污染物有液體、固體化學腐蝕性氣體和放射性物質,對物理污染物、非物理污染物、氡、在家庭內部環境的毒素等進行了解釋、列舉。這種概括性與具體性并存的寫作方式,可以巧妙地運用各自的優點說明問題,有效指導實踐。

(五)其他規定

ARPGN 1關于土地污染問題規定得較為詳細、全面。除了一些常見的、評估過程需要考慮的因素外,指南還對貸款的潛在問題、立法、賠償保險、GST謹慎等的影響情況作出了說明,對評估實務有重要的輔助補充作用。

1、貸款人需要考慮自身的潛在風險。若抵押的土地受污染,抵押品的市值將受損,借款人會因為清理費用、罰款或無力繼續經營等原因而無法償還貸款,從而對貸款人造成了損失。因此,貸款人需要不時地審視抵押土地的健康狀況、市場價值,及時更新與抵押土地相關的市場信息,以減少由于土地受污染所帶來的未來不確定性所造成的損失。

2、立法可以體現“誰污染誰治理”原則。隨著環境污染情況的惡化,相關環境事宜的立法增加了。為了控制環境污染問題,營造良好的生態環境,樹立責任意識十分有必要。“誰污染誰治理”原則意味著如果一個供應商造成了土地污染、土地價值減損,即使財產已經轉移出售,他們也無法避免后續修復的責任。另外,出租人可能為承租人無法支付的修復費用或罰款負責。

3、專業補償保險十分有必要。當下,許多政策并沒有規定有關事宜的索賠責任,對于排除在評估人員專業責任保險政策外的相關污染或特定的污染物,評估人員應提起重視,對這方面補償進行賠償保險,可以降低自身的執業風險。

4、評估實踐應重視相關稅法、會計政策變化等的影響。

關于污染土地的會計處理變化了,或者是相關商品、服務稅的規定變化了,對評估實踐有潛移默化的影響,不容忽視。

三、總結

近年來,隨著我國土地資源稀缺性的增加及產業轉型的加快,許多地方采取了對老工業區進行再開發的策略,其中包括了一些污染土地。此外,國家也越來越重視對土壤狀況、污染場地環境的監管。在各種現實與政策的背景下,土地價值評估時必須考慮污染所帶來的一系列影響。由于我國資產評估起步較晚,對土地價值評估的研究與實踐時間較短,特別是污染土地價值評估方面還需做較大的努力。澳大利亞評估準則中對土地污染評估的規定較為詳細,在考慮自身條件的前提下,我們可以結合評估實際,在理論建設或評估實踐中有選擇地借鑒。

(一)評估準則的制定

在準則建立、完善方面,建議對相關概念做出更明確的定義,采取引導性和具體性相結合的辦法。在理應宏觀的情況下起引導作用,在理應微觀的情況下舉例說明問題。可以引入有代表性的法院案件來解釋相關定義,起補充說明作用。

(二)評估方法

考慮到我國現實評估情況,可以采用修正后的傳統評估方法對污染土地進行評估。比如,在對成本法進行修正時,應全方位、多角度分析影響成本的因素,并結合污染土地的實際情況,制定合理的評估方案。此外,評估技術是不斷發展變化的,評估師應及時更新自身的專業知識,與時俱進,采用更科學的評估方法。

(三)對評估師的要求

ARPGN 1非常強調,評估師應具備相應的資質條件。這對我們也是適用的,評估師需要具備足夠的專業勝任能力,可以請在土地污染領域有研究的專家幫忙,但是最后出具評估報告的應當是具有這方面資格認證的評估師。另外,評估師的知識范圍需廣泛,對相關法律知悉程度較高。

(四)技術標準

ARPGN 1中列舉了許多常見的和新的整治技術,相應的技術標準也較為完善。在土地價值評估方面,我國對環境影響評價的內容和方法較少,可操作性較差,難以應對較復雜的環境影響因素。隨著評估案例的增加及技術水平的發展,我們需相應地更新技術標準,加強這方面的研究。

(五)立法

目前,有關環境保護方面的法律不斷增加,但環境保護并沒有真正融入到土地的開發、保護中,環境保護的相關法律法規還未能與其他法律相協調。評估師在實施土地污染評估時,還要考慮相關法律對土地價值的即時或潛在的影響。

總之,隨著環境意識的增強,土地、房地產上附加了越來越多的環境責任,污染等環境因素對土地、房地產價值的影響也越來越顯著,因此,對土地污染評估的研究是十分有必要的。評估實務界應結合我國的實際具體情況,有選擇地吸收與借鑒國外已有的研究或技術方法,提出符合自身情況的評估體系。■

(作者單位:浙江經貿職業技術學院財務會計系)

1.API[EB/OL].2012-01.http://www.api.org.au.

2.Peter N.Caroline A,Rodenburg,et al.2002.Success factors for sustainable urban brown field development[J].Ecological Economics,40.

3.艾東.2010.污染土地價值評估問題探討[J].生態環境學報,7。

4.郭化林.2012.中外資產評估準則比較研究[M].上海:立信會計出版社。

(本欄目責任編輯:尹情)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年7期)2019-04-25 00:22:18

電影(2018年12期)2018-12-23 02:18:48

領導決策信息(2018年26期)2018-10-12 02:18:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

都市麗人(2015年5期)2015-03-20 13:33:49

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中學科技(2009年10期)2009-12-10 08:53:14

互聯網周刊(2009年14期)2009-08-04 09:37:06