大數據時代下企業環境信息披露的發展趨勢研究

2017-01-12 07:41:52吳新祥范英杰

財政監督 2016年5期

●吳新祥 范英杰

大數據時代下企業環境信息披露的發展趨勢研究

●吳新祥 范英杰

環境信息披露是企業向外界傳遞環境表現的重要工具和管理活動,大數據時代的來臨將給其帶來前所未有的發展機遇和變革挑戰。本文在分析企業環境信息披露模式現狀及局限性基礎上,以大數據作為新的時代背景,揭示了大數據對企業環境信息披露的影響,提出了“信息數據收集—信息數據分析—信息數據解釋—信息披露—信息數據再收集”環境信息披露模式,以期為企業的環境信息披露提供參考和借鑒。

大數據 企業環境信息 信息披露

一、引言

人類是環境變化的產物,環境是人類生存發展的載體,人類作為環境的加工改造者,其生存和發展必然會受到環境因素的制約。人類在創造和享受現代物質文明的同時,也飽嘗了經濟快速增長帶來的不良后果,大氣污染、水污染、土地污染等已經嚴重影響人們的生活與健康。環境惡化問題引起的可持續發展問題已得到世界各國的普遍重視,早在1972年各國科學家和經濟學家等組成羅馬俱樂部提交的《增長的極限》,便開始反思經濟高增長所帶來的環境問題。2015年巴黎舉辦的聯合國氣候變化大會達成的《聯合國氣候變化框架公約》,確定了全球平均氣溫較工業化前水平升高幅度控制在2攝氏度之內的目標,并提出為把升溫控制在1.5攝氏度之內的目標。近年來,隨著我國經濟的快速發展,環境問題也變得更為嚴重,為此,黨的十八大明確提出“美麗中國”建設,第十八屆中央委員會第三次全體會議再次強調建立系統完整的生態文明制度體系。

企業作為環境問題的主要制造者,是實現政府環境控制政策的基礎載體,應將環境管理的相關信息提供給契約中的利益相關者。但長期以來,企業環境信息一直處于信息披露系統中的補充部分,呈現出零散性及非系統性等特征,導致相關利益者無法獲得完整的環境信息,制約了社會監督的實現效力。環境信息披露的不完善,一定程度上在于技術手段的制約,大數據出現和發展,將有助于對企業環境信息披露問題提供一個全新的解答方式。

二、企業環境信息披露模式及其局限性分析

環境信息披露作為企業把生產經營中涉及環境的行為以及對環境的影響對外予以公布的行為(Campbell et al, 2003),是企業向外界傳遞環境表現的重要工具。企業環境信息披露的內容不僅有利于利益相關者對企業環境行為的充分了解,而且對實現生態文明建設的戰略具有重要價值,但目前企業環境信息披露模式卻呈現如下特點。

(一)集中于定性化的信息披露內容,缺乏數據的挖掘與分析

與企業的經營行為不同,企業的環境行為往往與其他企業行為,如商業行為混合在一起,這增加了企業采集環境信息的難度。為了減少成本,企業通常傾向于披露易于采集的信息,目前我國企業環境信息披露的內容多以敘述性文字為主,缺少詳細、獨立、定量化的環境信息數據。例如,朱文莉和鄭紅(2006)基于首屆上市公司環境信息評價報告數據,選取了報告書中環境信息披露綜合排名前四十家上市公司,對其報告書中有關環境信息的內容進行研究分析后發現,樣本公司披露的環境信息內容100%的存在大篇幅的文字敘述,僅有15%的樣本公司采用表格數據的方式披露環境信息等。而且,企業環境披露的信息主要為歷史性信息,對影響企業未來發展的信息披露帶有隨機性(肖淑芳,2005)。定性化的環境信息披露內容,一定程度上會導致無法進行數據的分析,更無法進行行業間的比較分析,使得信息挖掘的功能無法實現。

(二)披露介質狹窄,導致信息可利用性差

目前企業環境信息披露介質主要集中在三個方面:一是財務報告及附注等介質。國內資本市場上,企業環境信息離散主要分布在財務報告及其附注、企業社會責任報告、董事會報告、監事會報告和招股說明書中。二是重要報刊等介質。2010年環境保護部門頒布的《上市公司環境信息披露指南》中明確規定火電、鋼鐵等十六種類型的重污染行業上市公司需定期面向社會發布年度環境報告,報告中應包含污染物排放情況、環境守法、環境管理等多方面的信息,指南頒布以后,部分企業也在證監會選定的報刊如《中國證券報》、《證券市場周刊》等進行環境信息披露。三是網站等介質。隨著互聯網的發展,通過多途徑的網站披露企業信息(包括環境信息)成為很多公司的選擇,其中包括公司網站主頁、環境保護網站、相關新聞網站等進行披露。

介質披露途徑的狹窄導致一定的局限性。首先,信息受體受限。狹窄披露途徑使得企業環境信息的接受者主要集中于資本市場的利益相關者,使得受體相對單一,而同樣需要信息的商品市場及勞動力市場等其他相關利益者無法獲得所需信息。其次,信息收集難度大。目前分散的信息披露介質,使得信息的收集難度大大增加,增加了信息收集成本,也使得信息的準確性很難得到保證。再次,傳播速度延遲。目前環境信息披露多分布在企業財務報告及附注、社會責任報告等內容中,按照證監會規定,上述報告披露的時間在每年的4月30號前,延遲的傳播速度,制約了利益相關者的使用。

(三)采集難度高及負面的環境信息較少披露,導致披露內容不完整

環境信息披露應該全面反映企業環境管理業績,但企業為了建立企業良好的環保公眾形象,常常采用隱瞞或不披露相關信息的情況,體現為:第一,負面信息不披露。目前公司環境信息披露多用描述公司積極政策的贊美之詞,如獲得“中國企業CSR獎”、“中國年度最綠公司”等榮譽,但當受到相應處罰時,對影響面子的“壞消息”卻三緘其口。如金蜜蜂中國企業CSR報告研究統計,2011-2013年我國環境信息報告負面信息披露率平均值僅28.4%。第二,采集難度高的信息較少披露。作為影響人類生存和發展的各種天然的和經過人工改造的自然因素的總體的環境,包括以大氣、水、土壤、植物、動物、微生物等為內容的一切物質因素,這些物質要素情況的信息對于使用者是十分重要的,但目前關于噪音、土壤污染等實質性的環境影響信息公司常常較少的披露。第三,信息披露的不完整。目前企業環境信息披露還屬于壓力型導向型,主要目的是滿足法律規制的要求,但在硬性規定要求下,仍然存在零散狀況。據2015年公布的《中國上市公司環境責任信息披露評價報告(2013年)》顯示,在665家上市公司中有近70%的公司信息披露會涉及到環境信息,但信息披露極其不完整。

三、大數據時代下企業環境信息披露模式的發展趨勢

(一)大數據及對企業環境信息披露的整體影響

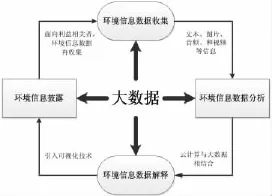

近年來,伴隨著互聯網、云計算等IT技術迅速崛起,信息數據在各個領域呈現爆炸式的增長,社會已經步入大數據時代。目前大數據的重要性得到了廣泛的認同,但對于其定義研究學者卻持有不同見解。國外Apache Hadoop組織(2010)認為大數據是普通的計算機軟件無法在可接受的時間范圍內捕捉、管理、處理的規模龐大的數據集。McKinsey&Company公司(2011)在此基礎上進行了擴充,將大數據定義為其大小超出了典型數據庫軟件的采集、存儲、管理和分析等能力的數據集。International Data公司(2011)認為大數據技術是描述了新一代技術和架構體系,通過高速采集、發現或分析,提取各種各樣的大量數據的經濟價值。國內李國杰(2012)認為大數據是無法在一定時間內利用常規機器和軟硬件工具對其進行感知、獲取、管理、處理和服務的數據集合。從上述定義可見,大數據呈現了規模性(Volume)、多樣性(Variety)、高速性(Velocity)以及價值性(Value)等特征,大數據不可避免地影響著企業未來的運作模式,大數據出現有望彌補目前企業環境信息披露模式的缺陷。大數據環境下,企業環境信息披露格局將呈現如下閉環的模式,如圖1所示:

圖1 大數據環境下的企業環境信息披露格局

(二)大數據時代下企業環境信息披露模式的發展趨勢

大數據作為繼云計算、物聯網之后IT產業又一次顛覆性的技術變革,所形成的企業環境信息披露格局閉環模式,將從以下方面影響并改變企業的環境信息披露模式。

1、降低環境信息數據收集難度,使環境信息內容更加完整。傳統環境下,企業的環境信息數據多取材于日常文本信息,例如財務上的環境治理支出。沈戈和徐光華(2014)認為由于信息提取技術不成熟等原因,使得企業的社會責任信息(包含環境信息)常常淹沒在大量的日常經營信息里。究其原因,傳統的信息收集、提取成本高,這使得環境信息數據缺乏廣度和深度。在新的環境下,企業可以收集與環境信息相關的所有信息,例如文本、圖片、音頻和視頻等,大數據分析工具通過高效的算法、模式,對全部數據進行分析,提取有用的環境信息進行披露,將大大降低信息數據收集的難度,改變信息內容零散的狀態。

2、強化環境信息數據分析功能,使環境信息深度加強。大數據往往與云計算相互聯系在一起。美國國家標準與技術研究院(NIST)定義云計算是一種利用互聯網實現隨時、隨地、按需、便捷地訪問共享資源池(如計算設施、應用程序、存儲設備等)的計算模式。從技術上看,大數據根植于云計算,云計算的數據存儲、管理與分析方面的技術是大數據技術的基礎(李志剛等,2012)。利用云計算強大的計算能力,可以更加迅速地處理企業的環境信息大數據,并更方便地提取有用的環境信息數據,并利用信息數據進行企業環境管理行為的分析,挖掘可利用的信息,使其更好地為利益相關者的決策服務。

3、增強環境信息數據解釋力度,使環境信息可理解性提升。通過大數據工具對信息數據的分析得出企業主要的環境數據,如果該環境信息數據是符合企業實際的但是沒有采用適當的解釋方法,則得到的環境信息數據結果很可能使相關利益者難以理解,極端情況甚至會誤導相關利益者。在大數據環境下,企業可以引入可視化技術,將信息數據可視化用形象的方式,例如文字、圖表、圖形等,客觀、生動地向相關利益者展示結果,提升環境信息數據的解釋力,使得冗雜的環境信息數據更易理解和接受。

4、豐富環境信息披露介質,使環境信息使用價值提高。大數據環境下,企業的環境信息披露趨向多元化,一方面表現在披露內容豐富性,在傳統的文本信息基礎上,還將增添包含數據、圖像、視頻等信息。另一方面,大數據環境下企業信息處理速度將大大提高,信息披露的內容將突破拘泥于歷史性信息的狀況,增加可預測的未來信息,速度的提高將導致信息披露更加及時,縮短信息收集和發布的周期。而且,大數據時代下,環境信息的傳播途徑將擴展到紙質披露與高速發展互聯網相結合,將局限在資本市場的利益相關者擴展到商品及勞動力市場的相關利益者受體范圍,使得企業環境信息的使用價值有效提高。

5、增加環境信息數據再收集功能,使環境信息傳輸方向擴展。基于目前多數企業在環境信息對利益相關者的輸送還僅僅是單向傳輸的現狀,大數據環境下企業環境信息披露的閉環的模式還將實現雙向的交流。應用大數據平臺,企業可以主動收集相關利益者反饋情況信息,并將利益相關者反饋的信息進行加工、過濾及利用,根據及時反饋的信息,及早發現企業環境管理及信息披露方面可能存在的問題,高效能的分析環境管理系統,以便“去粗取精、去偽存真”,根據分析整理后得到的信息修正原來的管理行為,并轉化為企業未來環境管理的強有力行動,實現公司經濟效益與環境效益的雙贏。

當然,大數據時代的到來帶給環境信息披露機遇的同時也面臨一些挑戰。例如,在環境信息收集階段,大數據技術是對全部信息數據進行分析,從中提取有用的環境信息,即需要對原始信息數據進行篩選。如果篩選要求過于苛刻,則極有可能將有用的環境信息過濾掉,但要求條件過低又不能達到很好的篩選效果。大數據時代環境信息收集階段質與量的權衡問題亟待解決。同時,在數據分析階段,現有技術分析對象大部分針對結構化數據,但是大數據環境下,非結構化數據占有十分重要的比重,這對傳統的分析技術帶來了很大挑戰,等待著未來去解決。■

(本文為教育部人文社科規劃項目〈15YJA630015〉和青島市社科項目〈QDSKL1501053〉的階段性研究成果)

(作者單位:青島大學商學院會計學系)

1.D Campbell,P Shrives.2003.Voluntary Disclosure of Mission Statements in Corporate Annual Reports:Signaling What and To Whom?[J].Business and Society Review,106(1)。

2.李志剛.2012.大數據:大價值、大機遇、大變革[J].中國信息化,22。

3.李國杰、程學旗.2012.大數據研究:未來科技及經濟社會發展的重大戰略領域——大數據的研究現狀與科學思考[J].中國科學院院刊,6。

4.沈戈、徐光華.2014.“言行一致”的企業社會責任信息披露——大數據環境下的演化框架[J].會計研究,6。

5.朱文莉、鄭紅.2015.我國上市公司環境信息披露現狀分析——基于首屆上市公司環境信息評價報告中優秀企業的統計[J].財會通訊,9。

(本欄目責任編輯:鄭潔)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46