金融發(fā)展與經(jīng)濟(jì)增長影響機(jī)制研究

2017-01-11 07:09:10陳思

宿州學(xué)院學(xué)報(bào) 2016年3期

陳 思

安徽財(cái)經(jīng)大學(xué)金融學(xué)院,安徽蚌埠,233000

金融發(fā)展與經(jīng)濟(jì)增長影響機(jī)制研究

陳 思

安徽財(cái)經(jīng)大學(xué)金融學(xué)院,安徽蚌埠,233000

選取1991-2014年金融發(fā)展與經(jīng)濟(jì)發(fā)展的數(shù)據(jù),建立VAR模型,研究金融發(fā)展和經(jīng)濟(jì)增長之間的影響機(jī)制。采用我國股票交易總額的年度數(shù)據(jù)與GDP之比作為衡量金融發(fā)展程度的指標(biāo),用工業(yè)品出廠價(jià)格指數(shù)作為經(jīng)濟(jì)增長的指標(biāo)進(jìn)行實(shí)證分析檢驗(yàn),研究發(fā)現(xiàn),由于經(jīng)濟(jì)體對原有金融環(huán)境存在慣性,從政策的實(shí)施到有效運(yùn)行之間存在一定的時(shí)滯,短期內(nèi)金融發(fā)展會(huì)以一定比率抑制經(jīng)濟(jì)增長,而長期發(fā)展會(huì)對誤差進(jìn)行修正,以一定比率促進(jìn)經(jīng)濟(jì)增長。

金融發(fā)展;經(jīng)濟(jì)增長;VAR

在全球經(jīng)濟(jì)處于低迷的環(huán)境下,如何推動(dòng)經(jīng)濟(jì)的發(fā)展,各國都在積極尋找應(yīng)對策略。經(jīng)濟(jì)發(fā)展促進(jìn)金融發(fā)展,而金融發(fā)展是否能推動(dòng)經(jīng)濟(jì)的增長,便成為政府、機(jī)構(gòu)、個(gè)體關(guān)注的焦點(diǎn)。改革開放以來,我國經(jīng)濟(jì)發(fā)展速度令世界矚目,經(jīng)濟(jì)發(fā)展水平實(shí)現(xiàn)了質(zhì)的飛躍。與此同時(shí),金融市場也逐漸開始走向繁榮。1990年上海證券交易所成立,次年深圳交易所成立,為企業(yè)融資提供了新的渠道。在政府層面,貨幣管理部門對匯率改革、證券改革等金融領(lǐng)域作了一系列的政策調(diào)整,從而加強(qiáng)金融監(jiān)管,保證金融安全,促進(jìn)金融市場的健康發(fā)展。在這樣的背景下,政府更加注重金融發(fā)展的有效性,引導(dǎo)資本流向朝陽產(chǎn)業(yè),實(shí)現(xiàn)資源的有效配置,從而推動(dòng)經(jīng)濟(jì)發(fā)展。2014年7月,我國證券市場掀起了新一輪牛市,股指一路攀升,在上升同時(shí),也帶來了眾多系統(tǒng)性與非系統(tǒng)性風(fēng)險(xiǎn)。證監(jiān)會(huì)、銀監(jiān)會(huì)等不斷發(fā)出風(fēng)險(xiǎn)警示,引導(dǎo)資本市場的正常運(yùn)行,并促進(jìn)金融市場穩(wěn)定,采取了一系列救市措施。不難發(fā)現(xiàn),政府將金融發(fā)展與安全看作是帶動(dòng)經(jīng)濟(jì)發(fā)展的重要方式之一,這是因?yàn)榻鹑诎l(fā)展能為企業(yè)提供融資功能。另外,金融發(fā)展可使資金的流通方式趨于簡化,資金能在短時(shí)間內(nèi)快速流入逐利的行業(yè),從而促進(jìn)經(jīng)濟(jì)發(fā)展。對于金融發(fā)展與經(jīng)濟(jì)增長的關(guān)系,大多數(shù)學(xué)者認(rèn)為二者是一種協(xié)同關(guān)系,也有學(xué)者認(rèn)為二者并沒有關(guān)系,還有少數(shù)學(xué)者認(rèn)為二者呈現(xiàn)出反方向的關(guān)系,因此,研究二者之間存在的內(nèi)在聯(lián)系,對經(jīng)濟(jì)發(fā)展具有積極的參考意義。

1 相關(guān)研究

金融發(fā)展與經(jīng)濟(jì)增長一直是全球范圍內(nèi)的熱點(diǎn)議題,在對二者關(guān)系的研究過程中,國內(nèi)外學(xué)者已經(jīng)積累了大量的理論成果,多數(shù)學(xué)者從理論分析的角度加以論證,后期的學(xué)者更注重實(shí)證分析的研究。但是,在金融發(fā)展和經(jīng)濟(jì)增長內(nèi)在聯(lián)系的問題上,仍有較大的分歧。

其一,認(rèn)為金融發(fā)展與經(jīng)濟(jì)增長呈現(xiàn)顯著的正向效應(yīng)。早在1873年,Walter Baghot從資金運(yùn)用效率的角度研究了經(jīng)濟(jì)增長與金融發(fā)展的關(guān)系,認(rèn)為金融發(fā)展的程度決定資本利用效率,金融發(fā)展的程度越高,將引導(dǎo)資金流入更有效率的投資渠道,從而促進(jìn)經(jīng)濟(jì)的增長[1]。Hugh T. Patrick從供給與需求兩個(gè)角度分析二者內(nèi)在的關(guān)系,認(rèn)為金融發(fā)展不僅僅是市場對資本的需求而向前邁進(jìn),同時(shí)由于資本供給的增加,資本存量的增加,資本使用成本相對低廉,趨于逐利的資本會(huì)流入帶來收益的部門,在資本的供給和需求兩種路徑作用下,促進(jìn)金融發(fā)展,最終使經(jīng)濟(jì)得到增長[2]。Goldsmith在研究金融發(fā)展與經(jīng)濟(jì)增長關(guān)系的過程中,從理論分析的視角轉(zhuǎn)向?qū)嵶C,實(shí)證結(jié)果表明,金融發(fā)展確實(shí)促進(jìn)了經(jīng)濟(jì)的增長[3]。隨后,西方學(xué)者對于金融發(fā)展與經(jīng)濟(jì)增長的關(guān)系都作了大量的理論研究與實(shí)證分析,眾多學(xué)者均認(rèn)為金融發(fā)展在一定程度上對經(jīng)濟(jì)的增長確實(shí)起到了推動(dòng)作用。Pagano從資本轉(zhuǎn)化路徑的角度分析金融發(fā)展與經(jīng)濟(jì)增長的內(nèi)生性,認(rèn)為金融發(fā)展促進(jìn)儲(chǔ)蓄向投資的轉(zhuǎn)化,帶動(dòng)經(jīng)濟(jì)的增長[4]。在金融發(fā)展過程中,Levine等發(fā)現(xiàn)金融機(jī)構(gòu)所帶來的便利性與金融自由化都使資本的流動(dòng)性增強(qiáng),從而有效地促進(jìn)經(jīng)濟(jì)發(fā)展[5-6]。周寧東等認(rèn)為,金融發(fā)展對于經(jīng)濟(jì)增長應(yīng)從區(qū)域經(jīng)濟(jì)著手,基于區(qū)域面板數(shù)據(jù)的分析,發(fā)現(xiàn)金融發(fā)展對經(jīng)濟(jì)增長的影響非常顯著,并認(rèn)為金融發(fā)展在質(zhì)上的改變更能促進(jìn)經(jīng)濟(jì)的發(fā)展[7]。馬正兵以資本的作用路徑為著力點(diǎn),認(rèn)為金融發(fā)展有利于促進(jìn)技術(shù)進(jìn)步、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,從而促進(jìn)經(jīng)濟(jì)的增長,二者呈現(xiàn)出明顯的正向效應(yīng)[8]。

其二,認(rèn)為金融發(fā)展與經(jīng)濟(jì)增長的關(guān)系并不明確。在對金融發(fā)展與經(jīng)濟(jì)增長的定性分析中,大多數(shù)學(xué)者認(rèn)為金融發(fā)展對經(jīng)濟(jì)增長只是起到單方面的正向影響。 Greenwood認(rèn)為,金融發(fā)展與經(jīng)濟(jì)增長存在內(nèi)生性的關(guān)系,在建立二者內(nèi)生性模型的基礎(chǔ)上,證明了二者存在相互的影響[9]。Feridun運(yùn)用主成分析法(PCA),以巴基斯坦部分年度數(shù)據(jù)構(gòu)建分布滯后模型,發(fā)現(xiàn)金融發(fā)展確實(shí)能夠促進(jìn)經(jīng)濟(jì)的增長,同時(shí)經(jīng)濟(jì)的增長也能為金融發(fā)展起到積極的推動(dòng)作用,二者呈現(xiàn)顯著的正相關(guān)[10]。

其三,認(rèn)為金融發(fā)展與經(jīng)濟(jì)增長沒有關(guān)系,或者影響甚微。Hurlin 和Venety認(rèn)為,金融發(fā)展對經(jīng)濟(jì)增長沒有實(shí)質(zhì)性的影響,它對經(jīng)濟(jì)增長的促進(jìn)關(guān)系過分地被強(qiáng)調(diào)了,實(shí)質(zhì)影響是有限的[11]。張瑩采用甘肅省12個(gè)地市的面板數(shù)據(jù)構(gòu)建了VAR模型,結(jié)果顯示,金融發(fā)展對經(jīng)濟(jì)增長的影響是微弱的,并認(rèn)為金融發(fā)展對經(jīng)濟(jì)增長有地域性的差異[12]。Khadraoui根據(jù)區(qū)域數(shù)據(jù)進(jìn)行實(shí)證分析,得出金融發(fā)展與經(jīng)濟(jì)增長并沒有顯著的關(guān)系[13]。

對已有的研究進(jìn)行歸納發(fā)現(xiàn),對于金融發(fā)展和經(jīng)濟(jì)發(fā)展關(guān)系的研究,更多學(xué)者偏向于理論推導(dǎo),由于理論分析存在眾多假設(shè),研究結(jié)果有失真的可能。同時(shí),部分學(xué)者雖然作了實(shí)證分析,但是,在數(shù)據(jù)選擇與處理、模型選擇等方面還有一定的不足。另外,在以往的研究中,對金融發(fā)展與經(jīng)濟(jì)增長是如何影響、影響方向如何等問題,眾多學(xué)者并沒有給出肯定的回答。因此,對金融發(fā)展與經(jīng)濟(jì)增長作進(jìn)一步研究,找出二者存在的聯(lián)系,有一定的理論意義和實(shí)踐指導(dǎo)意義。

2 實(shí)證分析

2.1 數(shù)據(jù)的選取與處理

在金融發(fā)展與經(jīng)濟(jì)增長研究方面,由于數(shù)據(jù)的可得性與研究方法的局限性,早期學(xué)者主要是在理論上進(jìn)行闡述與分析,通過理論推導(dǎo)得出二者的相關(guān)性。后期研究的學(xué)者開始偏向于實(shí)證分析,在結(jié)論上存在分歧,可能是在數(shù)據(jù)的選取、處理以及在分析的方法上存在差異,造成結(jié)論可能偏離實(shí)際情況,因此,在數(shù)據(jù)的選擇上,應(yīng)能如實(shí)地反映二者發(fā)展的程度,方能構(gòu)建擬合較好的模型。本文采用我國股票交易總額的年度數(shù)據(jù)與GDP之比(GMVR)作為衡量金融發(fā)展程度的指標(biāo),用工業(yè)品出廠價(jià)格指數(shù)(PPI)作為經(jīng)濟(jì)增長的指標(biāo)。

2.1.1 GMVR

金融發(fā)展不僅指金融業(yè)在規(guī)模上的累計(jì),金融改革、金融安全與穩(wěn)定、金融制度的完善都屬于金融發(fā)展的范疇,因此,全面滿足實(shí)證要求的綜合性數(shù)據(jù)可獲得性較低。而單一反映發(fā)展規(guī)模的時(shí)間序列在實(shí)證分析階段會(huì)產(chǎn)生多種共線性、異方差等誤差,從而影響實(shí)證的真實(shí)性。因此,本文采用指標(biāo)型數(shù)據(jù)構(gòu)建模型,即

GMVR=股票交易總額/GDP

這樣處理的GMVR為模型構(gòu)建的準(zhǔn)確性提供了有力保障。首先,原本是量上的數(shù)據(jù)通過比值的方式作為變量出現(xiàn)在模型中,不需要將數(shù)值進(jìn)行定基處理,排除了CPI對二者的影響。其次,由于比值在數(shù)值上較小,且波動(dòng)在一個(gè)有限的范圍內(nèi),使數(shù)據(jù)的平穩(wěn)性加強(qiáng)。再次,由于IPO的不斷發(fā)行,證券市場上股本數(shù)不斷擴(kuò)張,融資規(guī)模持續(xù)擴(kuò)大,金融市場越活躍,交易量就越大。同時(shí),我國GDP增速在世界范圍內(nèi)相對較快,二者均呈現(xiàn)出上升的趨勢,因此,采用GMVR作為衡量金融發(fā)展的指標(biāo),能較好地?cái)M合金融發(fā)展的近似概況。

2.1.2 PPI

在以往的研究中,眾學(xué)者對經(jīng)濟(jì)增長的衡量,通常使用GDP增長速度,但是,GDP在數(shù)據(jù)、統(tǒng)計(jì)方法和實(shí)際擬合方面,雖能擬合我國經(jīng)濟(jì)水平的總體情況,但“增長”的衡量存在一定的不足。本文在指標(biāo)的選取上,使用工業(yè)品出廠價(jià)格指數(shù)(PPI)作為衡量我國經(jīng)濟(jì)增長的指標(biāo)。我國經(jīng)濟(jì)在快速發(fā)展過程中,第一產(chǎn)業(yè)占GDP的比重越來越小,第二、三產(chǎn)業(yè)的比重逐年上升。截至2014年底,第二、三產(chǎn)業(yè)在GDP的占比達(dá)到了90.8%,而工業(yè)產(chǎn)成品又是第二、三產(chǎn)業(yè)發(fā)展的基礎(chǔ)。同時(shí),PPI與GDP指標(biāo)相比,敏感性更強(qiáng),在GDP增速下降的同時(shí),PPI已經(jīng)持續(xù)數(shù)十個(gè)月持續(xù)下降,更具有先決優(yōu)勢。因此,使用PPI作為衡量經(jīng)濟(jì)增長的測度,對于模型的建立更具有實(shí)際意義。

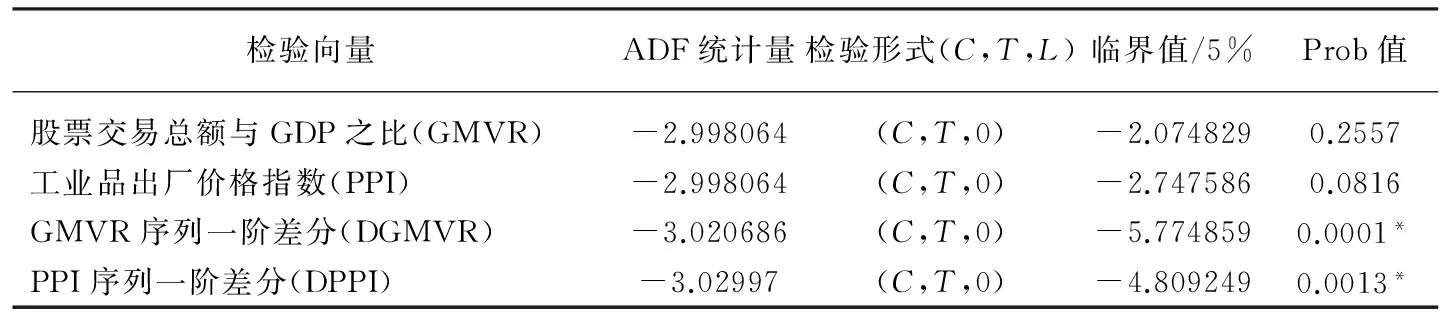

2.2 序列的統(tǒng)計(jì)檢驗(yàn)2.2.1 ADF檢驗(yàn)

時(shí)間序列的穩(wěn)定性是衡量實(shí)證分析效果優(yōu)良的依據(jù)之一,平穩(wěn)的序列是分析經(jīng)濟(jì)型時(shí)間序列的基礎(chǔ),因此,只有序列是平穩(wěn)的,才能進(jìn)一步對經(jīng)濟(jì)問題深入研究,以5%的置信區(qū)間考察GMVR、PPI、DGMVR、DPPI序列的穩(wěn)定性,結(jié)果如表1所示。

通過檢驗(yàn)結(jié)果可知,GMVR、PPI序列的ADF統(tǒng)計(jì)量值均大于臨界值,Prob值同時(shí)顯示接受序列非平穩(wěn)的假設(shè),因而該組數(shù)據(jù)不具有平穩(wěn)性的特征。對GMVR、PPI序列的一階差分DGMVR、DPPI進(jìn)行ADF檢驗(yàn),結(jié)果顯示該組ADF統(tǒng)計(jì)量值均小于臨界值,Prob值顯著,說明該組序列具有平穩(wěn)性特征,即該組數(shù)據(jù)均是一階單整序列。

表1 VAR模型構(gòu)建向量的序列平穩(wěn)性檢驗(yàn)結(jié)果

注:DGMVR、DPPI分別代表GMVR、PPI序列的一階差分,C、T、L表示常數(shù)項(xiàng)、 時(shí)間趨勢和滯后階數(shù),*表示在給定5%置信水平下平穩(wěn)的序列。

2.2.2 協(xié)整檢驗(yàn)

對于時(shí)間序列數(shù)據(jù),由于存在時(shí)間的滯后性和經(jīng)濟(jì)的關(guān)聯(lián)性,二者通常存在長期穩(wěn)定的關(guān)系,因此,需要考察短期和長期的交互影響。協(xié)整檢驗(yàn)正是為了考察該組序列在長期是否具有長期穩(wěn)定的關(guān)系,如果存在,那么就需要對模型作進(jìn)一步的誤差修正。本文采用Johansen協(xié)整對該組序列進(jìn)行檢驗(yàn),結(jié)果如表2所示。

表2 Johansen協(xié)整檢驗(yàn)結(jié)果

從協(xié)整檢驗(yàn)結(jié)果可知,5%的置信水平下,跡統(tǒng)計(jì)量分別為19.39、8.15,均大于臨界值15.49、3.84,P值均小于5%,說明存在顯著的協(xié)整關(guān)系。序列的最大特征值分別為0.46、0.36,均小于5%置信水平的臨界值,P值同時(shí)驗(yàn)證其具有顯著的協(xié)整關(guān)系。

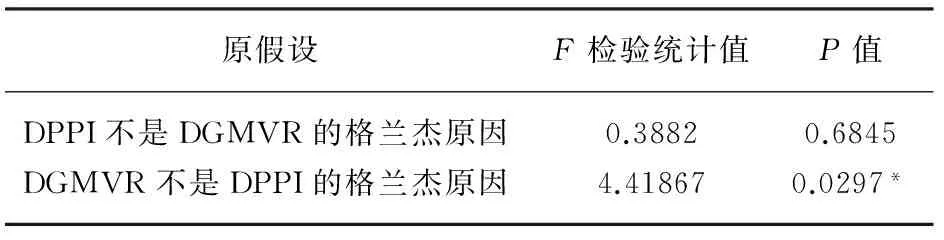

2.2.4 Grange因果檢驗(yàn)

對于金融發(fā)展與經(jīng)濟(jì)增長的關(guān)系,多數(shù)學(xué)者從理論分析的角度進(jìn)行了研究,對于二者關(guān)系的論斷觀點(diǎn)不一。在實(shí)證分析方面,對影響方向如何、單向影響還是交互影響,都存在分歧。Grange因果檢驗(yàn)則可以直觀地看出二者的關(guān)系,結(jié)果如表3所示。

表3 Grange因果檢驗(yàn)

注:*表示在5%顯著性水平下,拒絕原假設(shè)。

在5%置信水平下,DPPI接受不是DGMVR的格蘭杰原因,DGMVR拒絕接受不是DPPI的格蘭杰原因。不難看出,二者影響是單向的,即金融發(fā)展能夠影響經(jīng)濟(jì)增長,經(jīng)濟(jì)增長并不能對金融發(fā)展產(chǎn)生影響。為了定性、定量考察二者的關(guān)系,采用向量自回歸模型作進(jìn)一步的實(shí)證分析。

2.3 VAR模型的構(gòu)建

在經(jīng)濟(jì)問題分析中,通常使用已有的經(jīng)濟(jì)理論進(jìn)行要素影響的單方面分析,對于時(shí)間序列的數(shù)據(jù)分析,已有的經(jīng)濟(jì)理論并不能很好地描述要素的動(dòng)態(tài)交互影響。而VAR模型采用非結(jié)構(gòu)性方法,將所有變量的滯后變量進(jìn)行回歸,描述內(nèi)生變量的動(dòng)態(tài)關(guān)系,模型矩陣形式如下所示。

單方程結(jié)構(gòu)即為:

其中,Ymt、Xnt分別表示內(nèi)生變量和外生變量,m、n是內(nèi)生變量和外生變量的個(gè)數(shù),p、r表示個(gè)變量的滯后期,a、b為參數(shù),u為隨機(jī)擾動(dòng)項(xiàng)。

2.4 實(shí)證分析

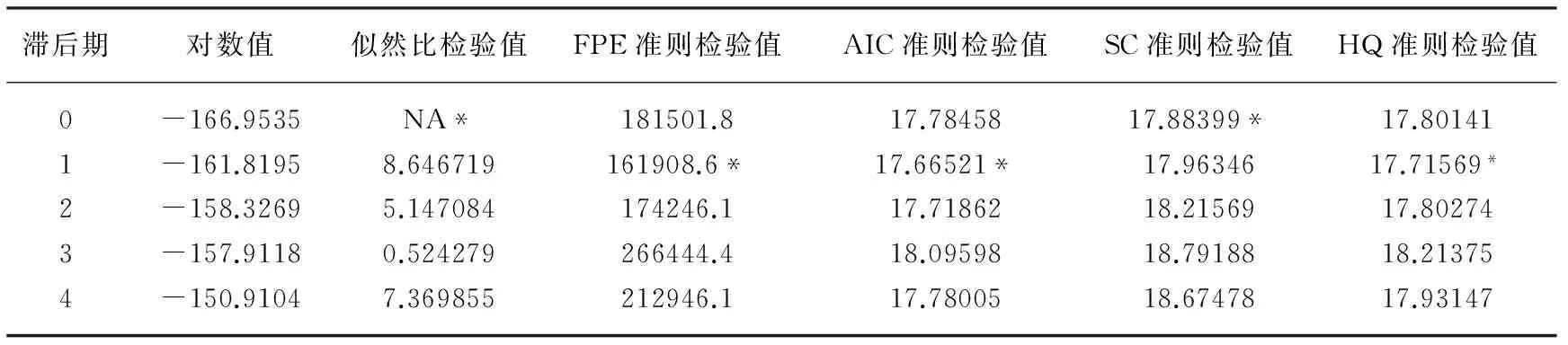

2.4.1 VAR模型滯后期選擇

VAR模型反映的是時(shí)間序列的自回歸,將每個(gè)變量都作為模型的因變量,由于經(jīng)濟(jì)數(shù)據(jù)之間存在關(guān)聯(lián)性影響,且影響存在一定的時(shí)滯。因此,確定VAR模型的滯后期將有助于完善模型的穩(wěn)定性與準(zhǔn)確性。通過變化模型的最長滯后期,選用滯后4期作為模型滯后期檢驗(yàn)的時(shí)間期限較為適宜。檢驗(yàn)結(jié)果如表4所示。

表4 VAR模型滯后期檢驗(yàn)結(jié)果

注:*表示在5%顯著性水平下,認(rèn)為應(yīng)建立的滯后階數(shù)。

從檢驗(yàn)結(jié)果看,在5%顯著性水平下,LR、FPE、AIC、SC、HQ五個(gè)評價(jià)指標(biāo)中,有三項(xiàng)評價(jià)標(biāo)準(zhǔn)支持建立滯后期為兩期的滯后模型,估計(jì)的方式為:

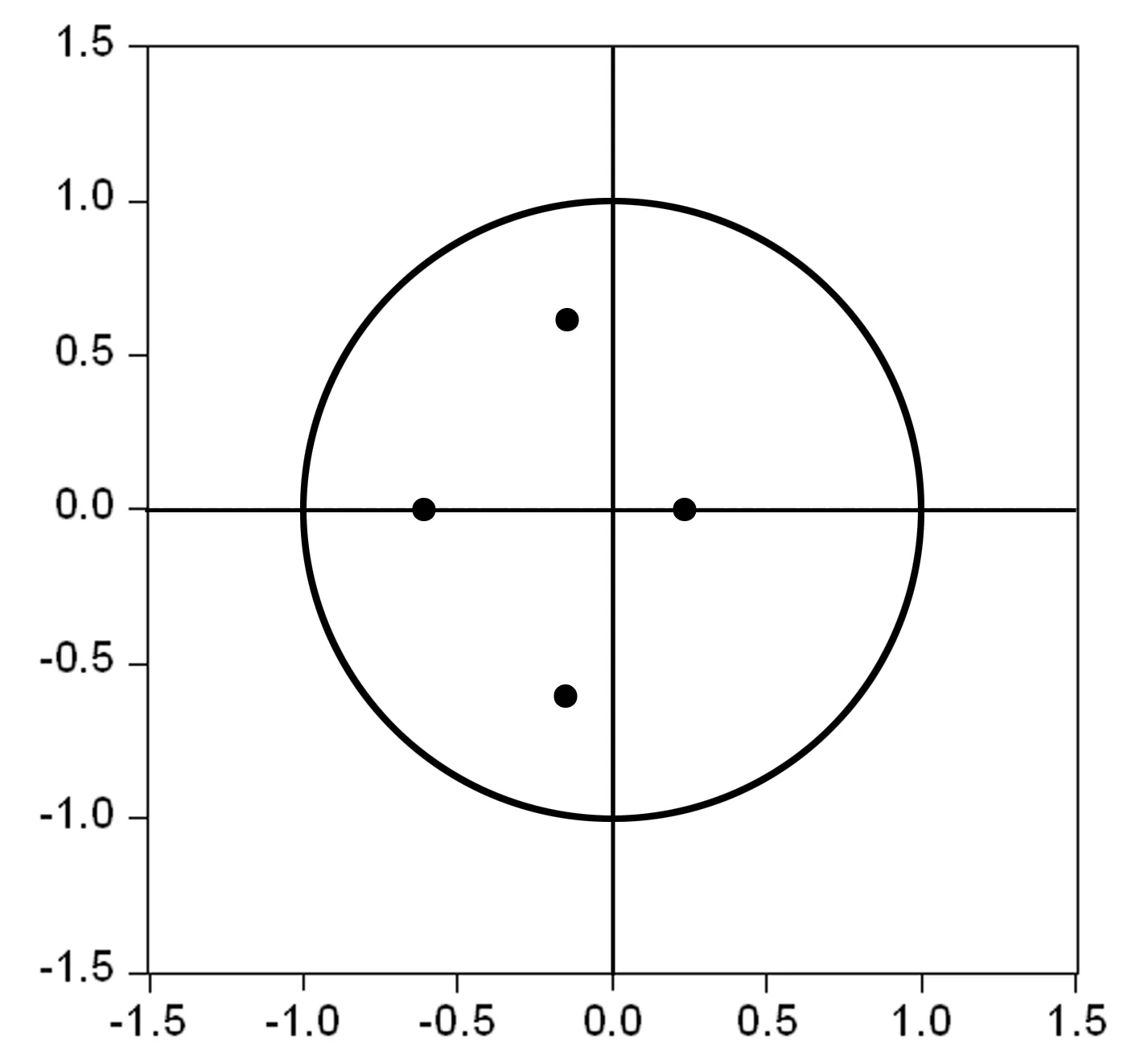

2.4.2 模型的穩(wěn)定性檢驗(yàn)

圖1 VAR(2)的AR特征多項(xiàng)式逆根圖

對于已建立的VAR模型,在受到單變量影響時(shí),能否在滯后期內(nèi)得以消化,從而使該影響逐步降低,是衡量模型是否具有穩(wěn)定性的標(biāo)準(zhǔn)之一。如果單個(gè)變量對系統(tǒng)的沖擊具有不穩(wěn)定性,或者影響是隨機(jī)的,那么該模型就沒有實(shí)際意義。通過對VAR(2)模型所有多項(xiàng)式的特征根進(jìn)行檢驗(yàn),得到AR特征根逆根圖,如圖1所示,所有AR逆根值倒數(shù)都位于單位圓內(nèi),可以斷定該模型是穩(wěn)定的。

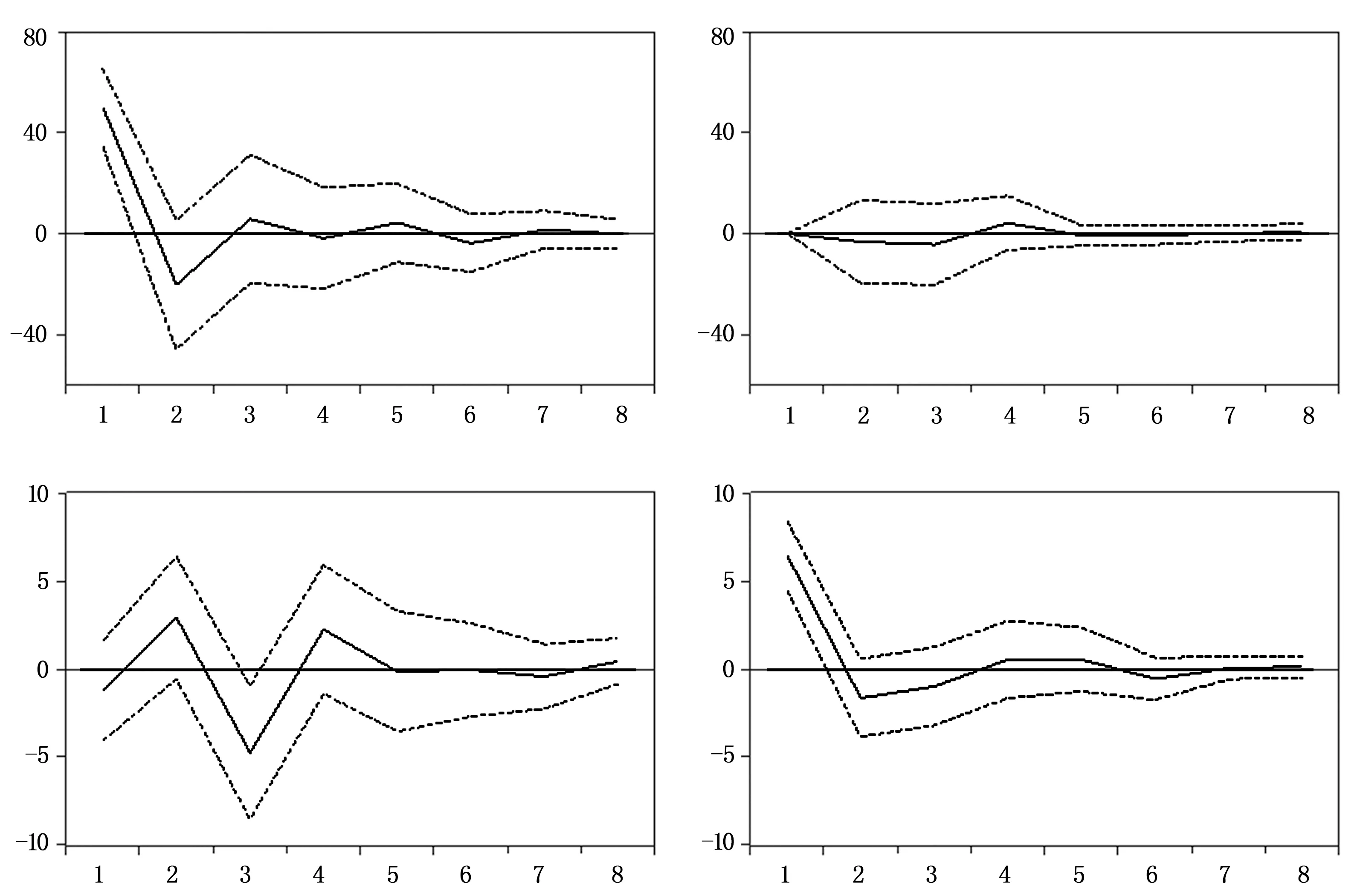

2.4.3 脈沖響應(yīng)函數(shù)

由于金融發(fā)展與經(jīng)濟(jì)增長是以時(shí)間序列為基礎(chǔ)而建立的模型,二者隨時(shí)間的推移具有交互影響,為了便于考察金融發(fā)展與經(jīng)濟(jì)增長隨時(shí)間持續(xù)性的影響,建立脈沖響應(yīng)函數(shù),如圖2所示。從圖2可以看出,金融發(fā)展在期初會(huì)有負(fù)效應(yīng)沖擊,在第4期開始轉(zhuǎn)為正向效應(yīng),且在期初對經(jīng)濟(jì)增長的影響有較大的波動(dòng)性,從第5期開始,這種沖擊被系統(tǒng)消化,影響趨于穩(wěn)定,呈現(xiàn)穩(wěn)定的正向效應(yīng)。

2.5 誤差修正模型(ECM)

在前文分析中,通過協(xié)整檢驗(yàn)發(fā)現(xiàn)金融發(fā)展與經(jīng)濟(jì)增長之間存在長期穩(wěn)定的關(guān)系。因此,需要對原有的模型作進(jìn)一步的優(yōu)化,從而更好地考察二者之間長期與短期的交互影響,得到的誤差修正模型結(jié)果如下:D(DPPI)=-0.0811×(DGMVR(-1)+9.8798×DPPI(-1)+14.8063)+0.1198×D(DGMVR(-1))+0.0071×D(DGMVR(-2))-0.04912×D(DPPI(-1))-0.0587×D(DPPI(-2))+0.7238。根據(jù)實(shí)證分析階段建立的VAR(2)模型,計(jì)算金融發(fā)展對經(jīng)濟(jì)增長的長期彈性=-0.011/(-0.2543-0.1897)=0.2478。金融發(fā)展對經(jīng)濟(jì)增長的短期彈性=-0.0811+(-0.0811×0.1198)=-0.0908。

3 結(jié)論與分析

從金融發(fā)展與經(jīng)濟(jì)增長的理論分析與實(shí)證研究兩方面入手,對二者的關(guān)系進(jìn)行細(xì)致的研究,認(rèn)為金融發(fā)展與經(jīng)濟(jì)增長在長期存在單一均衡穩(wěn)定的關(guān)系,即長期中金融發(fā)展以24.78%的比率促進(jìn)經(jīng)濟(jì)增長,而在短期,金融發(fā)展以9.08%的比率抑制經(jīng)濟(jì)增長。在長期發(fā)展過程中,系統(tǒng)以8.11%的比率對誤差進(jìn)行修正,從而使得二者達(dá)到均衡。

圖2 各個(gè)變量的脈沖響應(yīng)

本文研究結(jié)論與各國金融發(fā)展的路徑擬合程度較高。金融發(fā)展初期,政府站在國家的層面,對經(jīng)濟(jì)體長遠(yuǎn)發(fā)展制定一系列策略,因此,金融改革、金融監(jiān)管、金融安全等一系列措施得以實(shí)施。由于經(jīng)濟(jì)體對原有金融環(huán)境存在慣性,這就要求金融市場對新的規(guī)則進(jìn)行消化吸收。從政策的實(shí)施到有效運(yùn)行之間存在一定的時(shí)滯,因而部分金融個(gè)體在“陣痛期”期間由于沒有及時(shí)調(diào)整應(yīng)對策略,短期內(nèi)經(jīng)濟(jì)受損。對經(jīng)濟(jì)體而言,金融發(fā)展的初期,金融改革勢必會(huì)對經(jīng)濟(jì)體造成一定的沖擊。當(dāng)金融改革完全適應(yīng)新的金融環(huán)境后,金融發(fā)展將會(huì)運(yùn)行得更有效率,從而快速地推動(dòng)經(jīng)濟(jì)的發(fā)展,實(shí)現(xiàn)長期的經(jīng)濟(jì)增長。

[1]Walter Bagehot.Lombard Street:A Description of the Money Market[M].London:Henry,S.King & Co,1999:86-89

[2]Patrick H T.Financial Development and Economic Growth in Underdevelopment Countries[J].Economic Development and Cultural Change,1966,23(4):174-189

[3]Goldsmith R W.Financial Structure and Development in New Haven[J]. Quarterly Journal of Economics,1969,101(8):75-82

[4]Pagano M.Financial Markets and Growth: An Overview[J]. European Economic Review,1993,37:613-622

[5]Levine R.Financial Sector Policies:Analytical Frame work and Research Agenda[J].Quarterly Journal of Economics,1996,38(4):97-133

[6]Bekaert Geert,Harvey Campbell R.Liquidity and Expected Returns:Lessons from Emerging Markets[J]. National Bureau of Economic Research,2005,67(2):27-39

[7]周寧東,汪增群.金融發(fā)展對經(jīng)濟(jì)增長的貢獻(xiàn):一項(xiàng)基于面板數(shù)據(jù)的研究[J].財(cái)貿(mào)經(jīng)濟(jì),2007(5):87-92

[8]馬正兵.中國金融發(fā)展的經(jīng)濟(jì)增長效應(yīng)與路徑分析[J].經(jīng)濟(jì)評論,2008(3):41-47

[9]Greenwood J,Jovanovic B.Financial Development,Growth and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076-1107

[10]Jalil A,F(xiàn)eridun M.Impact of financial development on economic growth:empirical evidence from Pakistan[J].Journal of the Asia Pacific Economy,2011,16(1):71-80

[11]Hurlin C, Venety B. Financial Development and Growth: a Re-Examination using a Panel Granger Causality Test[R].Paris:Universite Paris-Dauphine,2008

[12]張瑩.金融發(fā)展、經(jīng)濟(jì)增長與產(chǎn)業(yè)升級動(dòng)態(tài)交互影響研究:基于甘肅省市級數(shù)據(jù)的面板VAR分析[J].西華大學(xué)學(xué)報(bào),2013(6):98-104

[13]Khadraoui N.Capital movements and economic growth fluctuations: the threshold effect of financial development[J].International Journal of Economics and Finance,2012(4):193-205

[14]虞文美,杜亞斌,曹強(qiáng).金融發(fā)展與經(jīng)濟(jì)增長研究述評與未來展望[J].北京工商大學(xué)學(xué)報(bào),2014(3):98-107

[15]Chang T.Financial development and economic growth in mainland China:a note on testing demand-following or

10.3969/j.issn.1673-2006.2016.03.009

2015-10-26

陳思(1990-),安徽六安人,在讀碩士研究生,主要研究方向:商業(yè)銀行經(jīng)營管理、金融學(xué)。

F752.8

A

1673-2006(2016)03-0036-06

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03