內部治理結構對公司成長性的影響

2017-01-11 07:09:09趙晶晶

宿州學院學報 2016年3期

關鍵詞:研究

趙晶晶

安徽廣播電視大學經濟與管理學院,安徽合肥,230022

內部治理結構對公司成長性的影響

趙晶晶

安徽廣播電視大學經濟與管理學院,安徽合肥,230022

從股權治理、董事會治理和管理層治理三個角度出發,實證分析了滬深兩市發行A股的非金融保險業和房地產行業的上市公司內部治理對公司成長性的影響。結果表明:第一大股東持股比例、股權制衡度、獨立董事比例、兩職狀態等變量與公司成長性呈顯著正相關關系,國有股比例、董事會下設專業委員會變量和管理層持股比例與公司成長性呈顯著負相關關系,董事會規模與公司成長性兩者正相關,但關系不顯著。我國僅發行A股的滬深上市公司總體成長狀況不容樂觀,公司治理水平有待提升。最后提出降低國有股比例、提高其他大股東持股比例和獨立董事比例、部分上市公司可根據需要采取兩職合一的領導權結構、完善專業子委會機制及提高管理層持股比例的建議。

上市公司;內部治理;公司成長性

隨著市場經濟的發展,公司治理結構與企業成長性之間的關系日益受到國內外理論界和實務界的重視。成長性是上市公司的靈魂,可以說,只有具備成長性的上市公司才具有發展前景。內部治理結構是公司治理的一種內在機制,完善的內部治理結構有助于改善公司與投資者之間的信息不對稱問題,有利于企業創造價值,增強上市公司的成長性[1]。本文從股權治理、董事會治理和管理層治理三個方面,探討這些內部治理子機制對公司成長性的影響。

1 理論分析與研究假設

1.1 股權治理與公司成長性

在我國,國有資本投資會給上市公司帶來更多的政府扶持和保護,但是國有資本缺位、政企不分、委托代理關系多級化等問題,容易形成“內部人控制”現象,增加代理成本,不利于公司資源的合理分配,降低公司的成長能力。由此,提出第1個研究假設:

H1:國有股比例與公司成長性存在顯著負相關關系。

第一大股東持股比例的高低,影響其在公司的控股地位。如果這一比例過高,容易產生“一股獨大”現象,大股東更易于“蠶食”公司資產,侵占中小股東利益,降低資源配置效率[2-3]。但隨著上市公司內部治理機制以及大的市場環境尤其是法律體系的日漸完善,第一大股東的“蠶食”行為可以得到有效遏制。而且,第一大股東的持股比例越高,越有利于激勵其參加公司管理的積極性,從而促進公司成長。由此,提出第2個研究假設:

H2:第一大股東持股比例與公司成長性兩者之間呈顯著的正相關關系。

第二至第五大股東持股比例之和越高,越有利于形成與具有相對控股地位的第一大股東相抗衡的股權治理機制[4]。非控股股東通過協作,監督和約束相對控股股東的行為,保護自身利益不受侵蝕,降低代理成本,推動公司成長。本文股權制衡度變量采用第二至第五大股東持股比例之和來表示。據此,提出第3個研究假設:

H3:股權制衡度與公司成長性之間呈顯著的正相關關系。

1.2 董事會治理與公司成長性

一般來說,雖然規模較大的董事會有可能出現部分董事“搭便車”現象,增加成員之間的協調商定成本,但是它吸納的人才更多也更為廣泛,提出的想法和建議更有助于董事會職能的發揮。由于它存在的負面作用,導致正向促進作用的幅度不大[5]。據此,本文提出第4個研究假設:

H4:董事會規模與公司成長性之間呈不顯著的正向相關關系。

董事會成員中獨立董事的占比較高,一方面可以提高董事會決策效率和效果,另一方面其較高的獨立性可以強化董事會對經理層的監督制約作用,從而緩解委托代理矛盾,提高公司治理水平,推動公司發展[6-7]。據此,本文提出第5個研究假設:

H5:獨董比例同公司成長性之間呈顯著的正向相關關系。

上市公司董事長兼任總經理時,權利較為集中,有助于提高董事會會議的決策效率,增強適應外界環境的能力,推動公司成長。董斌、張振通過對滬深兩市1272家上市公司進行實證檢驗,發現兩職合一與公司績效呈顯著正相關關系[8]。綜上,本文提出第6個研究假設:

H6:兩職合一的領導權結構對公司成長性起顯著的正向促進作用。

董事會下屬四個專業委員會的設立,可以強化董事會的合理分工,提高其決策的專業性和效率。專業子委會機制越完善,越有利于公司內部治理水平的提高,推動公司成長[9-10]。但我國上市公司設置的子委會部分被大股東操縱,缺乏足夠的獨立性;再加上有些子委會成員的聘任僅僅是為了滿足制度要求而流于形式。從而使得董事會下屬專業子委會的作用不僅不能正常發揮,反而會對內部治理機制的職能產生不利影響,成為公司的累贅。據此,本文提出第7個研究假設:

H7:董事會下屬專業委員會的設立與公司成長性之間呈顯著的負向作用。

1.3 管理層治理與公司成長性

為了緩解委托代理矛盾,所有者采取的措施之一是給予管理層一定的股權激勵,使其獲得的最終收益與其作出的決策息息相關,促使其抓住投資機會,重視公司長期發展,減少“逆向選擇”行為,降低道德風險,從而有助于公司成長性的提高。由此,提出第8個研究假設:

H8:管理層持股比例與公司成長性存在顯著正相關關系。

2 研究設計

2.1 樣本選取

本文研究時間區間為2012年到2014年,樣本公司數據來自于國泰安金融研究數據庫,具體篩選標準如下:

(1)樣本公司為全部A股上市公司,剔除金融保險業和房地產業以及ST、*ST類公司;(2)在2009~2014年6年中,樣本公司均在滬深上市,以保證研究的連續性;(3)剔除部分數據不全和數據異常的上市公司。

本文將高成長性上市公司定義為從2009年到2014年連續6年中每一年的托賓Q值都大于當年托賓Q值均值的公司,反之則定義為低成長性上市公司。以2012-2014年間高成長組和低成長組的Q值作為因變量。由于治理機制對成長性的影響存在滯后效應,公司內部治理變量對應的年份相應提前1年,即為2011-2013年。

2.2 變量設計

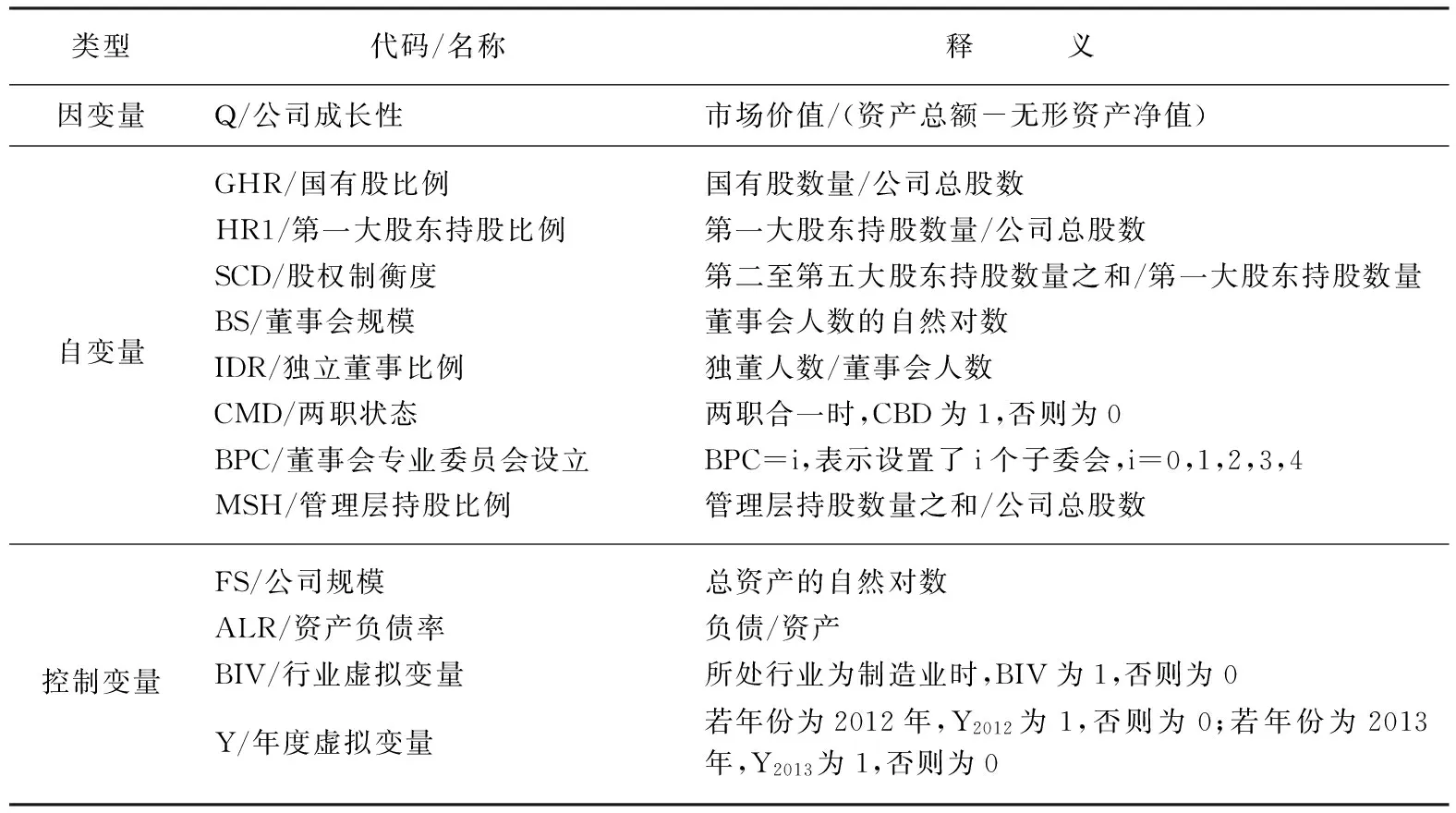

本文選取的因變量、自變量及控制變量的釋義見表1。

表1 變量定義表

3 實證分析

3.1 描述性統計

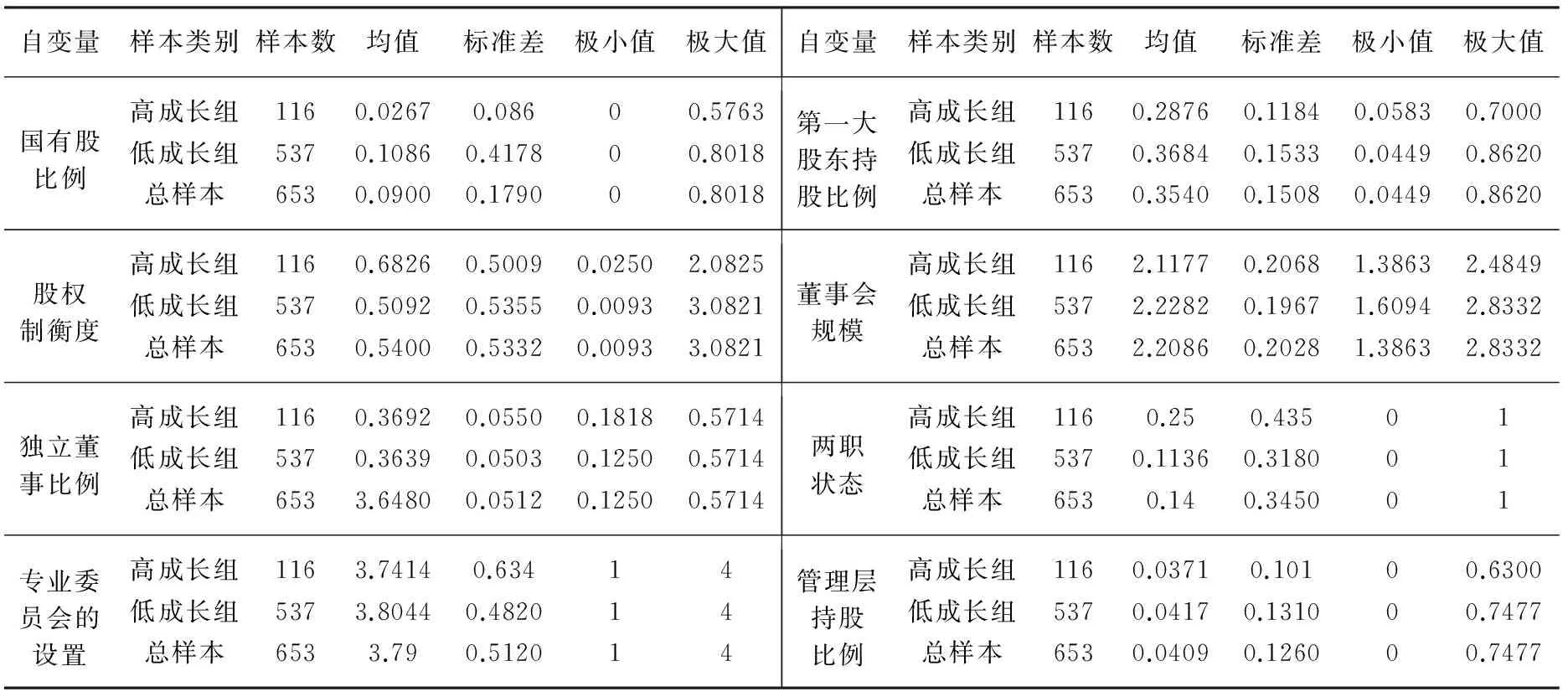

運用SPSS分析軟件對兩組樣本公司所選自變量進行描述性分析,統計結果見表2、表3和表4。

表2 2011年自變量描述性統計

表3 2012年自變量描述性統計

表4 2013年自變量描述性統計

從上述3張表中可以看出,高成長組樣本公司的國有股比例均值在2%左右,低成長組的約為7%,高于前者。整體來說,國有股比例比較低,這與我國推行的國有股減持政策和股權分置改革相關。第一大股東持股比例方面,高成長組樣本公司的均值每年都在28%左右,低成長組均值在36%左右,高于高成長組,但差距不大。2011年到2013年間,高成長組樣本公司的股權制衡度明顯要高于低成長組,一定程度上表明股權制衡度的增強有利于推動公司成長。董事會人數方面,高成長組樣本公司三年的均值在8人左右,極小值均為5人,極大值為12人,低成長組樣本公司均值為9人左右,極小值均為5人,極大值為16人。兩組樣本差別不大,而且董事會人數均符合國家政策的規定(5~19人)。 獨董比例、專業子委會的設置、兩職狀態以及管理層持股等變量,高成長組與低成長組差別很小,對因變量的影響需待實證檢驗進行分析。

對本文所選變量進行相關性分析,結果見表5。

表5 相關性分析

注:*表示在1%水平(雙側)上顯著;#表示在5%水平(雙側)上顯著;△表示在10%水平(雙側)上顯著。

托賓Q與自變量、控制變量之間及各自兩兩之間的相關系數大部分都顯著,說明本文所選自變量對因變量有較好的解釋力,變量之間不存在較強的相關性,對回歸結果的干預較少。

3.2 實證檢驗分析

為檢驗前文提出的研究假設,構建模型如下:

Q=β0+β1GHR+β2HR1+β3SCD+β4BS+β5IDR+β6CMD+β7BPC+β8MSH+β9FS+β10ALR+β11BIV+β12Y2012+β13Y2013+ε。

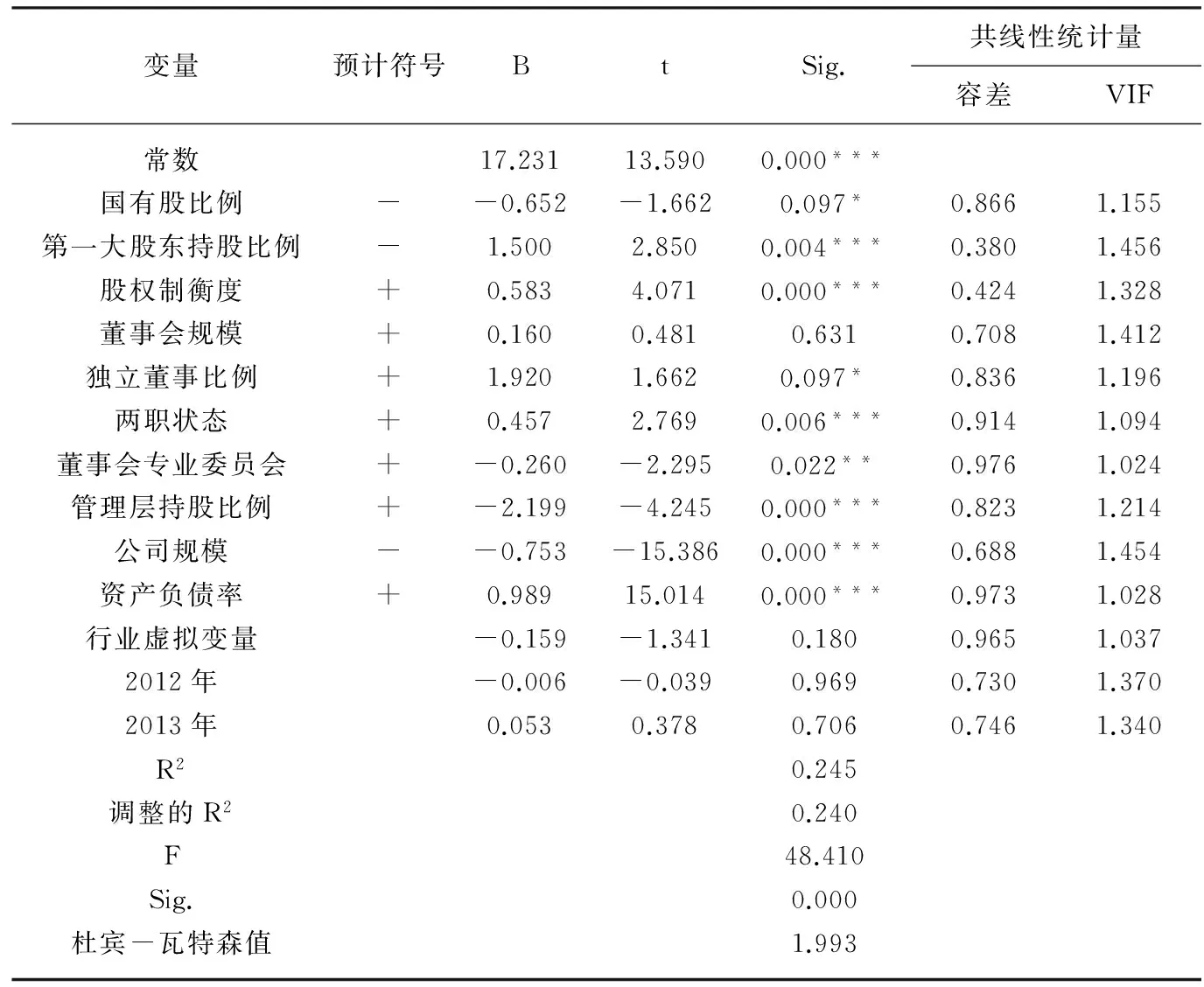

本文采用SPSS數據分析軟件對所構模型進行實證檢驗,回歸結果見表6。

表6 回歸結果

注:***表示在1%的顯著水平下通過檢驗;**表示在5%的顯著水平下 通過檢驗;*表示在10%的顯著水平下通過檢驗。

表6顯示杜賓-瓦特森值為1.993,約等于2,表明構建的模型基本無偏。F值為48.410,通過了F檢驗。調整的R2為0.240,說明本文選擇的自變量對公司成長性這一因變量的解釋力較好,構建的模型合理有效。

國有股比例變量GHR與托賓Q值在10%水平下負相關,驗證了本文第1個假設。國有股比例過高,容易導致國有產權主體缺位,委托代理關系多級化,出現“內部人控制”現象,某些腐敗行政官員易與管理層勾結,共同侵占公司財產。這些負面作用嚴重影響了公司資源的有效使用,給公司成長帶來極為不良的后果。

第一大股東持股比例與因變量回歸的P值為0.004,系數為正,通過了顯著性檢驗,支持本文的第2個研究假設。這表明第一大股東持股比例的提高有助于推動上市公司成長。第一大股東持股比例越高,他與公司利益的聯系越緊密,越能激發他的主人翁責任感,關注公司發展動態,加大對代理人的監督和約束力度。此外,股權制衡度的增強,市場法律環境的進一步完善等,有助于減少第一大股東對公司的操縱行為,遏制其持股比例較大對公司產生的不利影響。

股權集中度變量與托賓Q值在1%的水平上呈現正的相關關系,與假設3一致。這表明股權制衡作用的增強能顯著促進上市公司成長。增加第一大股東外其他大股東的持股比例,形成股權制衡局面,可以有效控制控股股東的“侵占”行為,提高公司內部治理水平,促進公司成長。

董事會規模與因變量的回歸結果驗證了假設4,表明兩者呈不顯著的正相關關系。在符合法律規定的前提下,董事會規模的大小對上市公司的影響不大。

獨董比例與因變量Q值的回歸結果顯示P值為0.097,驗證了研究假設5,說明在我國上市公司中,提高獨立董事比例,有助于增強董事會的獨立性和客觀性,更好地發揮其職能,從而促進公司成長。

兩職狀態變量與Q值的回歸P值為0.006,系數為正,完全支持第6個假設,表明董事長兼任總經理能夠顯著推動公司成長。兩職合一時,董事長更為熟悉公司自身及其所處環境狀況,能夠引導董事會更快更好地作出決策,同時對會議決議的執行力更強,從而達到快速有效地分配資源、促進公司成長的目的。

子委會變量與Q值在5%的水平下呈現出方向相反的關系,與第7個假設一致。由于缺乏足夠的獨立性和專業性,我國上市公司董事會下屬子委會,只重“量”,而忽視了“質”,其與公司經理層之間存在信息不對稱問題,無法真正發揮其應有的治理作用。

管理層持股比例與因變量的回歸系數為負,在1%水平上顯著,與第8個假設相反,這表明我國上市公司中,管理層持股比例對公司成長性有很大的負面作用。表2、表3、表4顯示,我國上市公司管理層持股比例均在5%以下,高成長性公司的持股比例均值均低于低成長性公司,過低的持股比例難以讓這一激勵措施產生作用。陳曉紅等經過研究得出結論,認為持股只有達到了一定的比例,管理層才愿意為公司作更多的貢獻,才會發揮股權激勵的作用[11]。周仁俊等認為,我國管理層持股比例與公司價值呈顯著負相關的線性關系,故在借鑒西方股權激勵模式時,應該考慮到大股東的控股程度等公司治理環境[12]。

4 結論與建議

4.1 結 論

在研究區間內,高成長組樣本公司數遠遠低于低成長組樣本公司數,表明滬深上市公司總體的持續發展能力不夠,成長狀況不容樂觀。

國有股比例過高會給公司成長帶來嚴重的不利影響。第一大股東持股比例的提高會極大激發控股股東的責任感,促進公司成長。股權制衡度的加強,可以有效抑制大股東侵占公司資產,從而維護公司利益,促進公司成長。

董事會規模較大會給公司帶來正負兩方面的作用,積極作用稍占優勢。獨立董事比例和兩職狀態對公司成長性有非常顯著的正向促進作用。董事會專業子委會的個數越多,反而不利于公司成長。

管理層持股比例與公司成長性呈顯著負相關關系。管理層持股比例的提高不僅不會給公司帶來有利的作用,反而會有嚴重的負面影響。

4.2 建 議

4.2.1 進一步降低國有股比例,積極發展混合所有制經濟

降低國有股份額,鼓勵混合所有制經濟發展,其目的是為了緩解國有股占比較大帶來的產權主體缺位和“內部人控制”問題,優化公司治理。

4.2.2 提高其他大股東的持股比例,形成股權制衡局面

股權制衡模式可以減輕控股股東“一股獨大”的問題,限制第一大股東對公司財產侵占的嚴重程度。

4.2.3 提高獨立董事比例,進一步完善獨立董事制度

在聘任獨立董事時,強調獨立董事的獨立性和專業勝任能力;在執行時,應處理好其與執行董事及公司經理層的關系,激勵并約束獨立董事花更多的時間與精力來關心公司事務,將這一制度落到實處。

4.2.4 部分上市公司的董事長可以根據需要兼任總經理

兩職合一的領導權結構有助于提高公司對外界的反應敏捷度,便于抓住機遇,提高公司內部治理水平,合理分配資源,促進公司發展。

4.2.5 完善專業子委會機制

一方面從立法的角度規范并強調上市公司對這一制度的實施與披露情況;另一方面在選聘子委會組成成員時,應確保其有足夠的專業勝任能力和獨立性。

4.2.6 提高管理層持股比例

根據需要適當提高管理層的持股比例,將管理層的切身利益與公司緊密聯系起來,使其擔負自己決策帶來的后果,促使管理層關注公司的長遠發展,緩解委托代理矛盾。

[1]戴書松,朱歡.企業成長、成長性與企業價值:基于滬深兩市制造業上市公司的實證研究[J].商業會計,2014(7):55-57

[2]金建培.中國上市公司治理結構與成長性:理論與實證研究[D].浙江:浙江大學經濟學院,2010:73-188

[3]聞岳春,葉美林.中國創業板上市公司治理與績效的實證研究[J].上海金融學院學報,2011(3): 84-94

[4]王建文,國艷玲,韓飛飛.大股東持股動態對公司成長性的影響[J].商業研究,2012(12):70-75

[5]肖海林,薛瓊.公司治理、企業社會責任和企業績效[J].財經問題研究,2014(12):36-41

[6]曾江洪,秦宇佳.獨立董事特質與中小企業成長性:基于中小企業板上市公司的實證研究[J].財務與金融,2011(2):64-68

[7]楊景琦.公司治理、財務表現與公司績效的關系研究[J].現代商業,2015(20):66-71

[8]董斌,張振.股權結構、董事會特征與公司績效:內生性視角 [J]. 大連理工大學學報:社會科學版,2015(4):18-22

[9]Larcker D F,So E C,Wang C C.Boardroom centrality and stock returns[R].Stanford University,2010:123-134

[10]趙晶晶.上市公司董事會特征與公司成長性關系的實證研究[J].安徽廣播電視大學學報,2013(4):46-51

[11]陳曉紅,李玉環,曾江洪.管理層激勵與中小上市公司成長性實證研究[J].科學學與科學技術管理,2007(7):52-55

[12]周仁俊,高開娟.大股東控制權對股權激勵效果的影響[J].會計研究,2012(5):50-58

(責任編輯:周博)

10.3969/j.issn.1673-2006.2016.03.008

2015-12-10

安徽廣播電視大學重點建設學科專業項目“會計專業重點學科”(2013zdxk01)。

趙晶晶(1987-),女,安徽安慶人,碩士,助教,主要研究方向:公司治理、財務會計。

F276.6

A

1673-2006(2016)03-0031-06

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19