雅各臣并購 豐富產品組合

2017-01-06 17:57:57譚慧妍

證券市場周刊 2016年50期

關鍵詞:銷售

譚慧妍

圣誕節長假后交投淡靜,港股再創逾五個月新低,曾跌穿21,500點底線及250天線約21,449點。大市中長線勢頭正持續轉差,踏入12月后資金持續流出,同樣不利大市表現。

總結一周,恒指累跌445點或2%。市場預期美股2017年維持強勢的機會甚高,「特朗普效應」持續,投資美股頗為容易獲利。雅各臣(02633.HK)12月中宣布,以總代價5.68億元(港元.下同)購入「Victor Luck Limited」及「Happy Echo Limited」全部股權。

目標集團包括Victor Luck兩家運營子公司「嘉倫藥業」和「永生藥業」,以及Happy Echo的運營子公司「香港何濟公藥廠」。三家子公司主要從事何濟公品牌仿制藥的生產、營銷和銷售。何濟公創立于1930年代,擁有較高的聲譽,并在香港、內地和東南亞市場的止痛劑領域擁有強勁市場份額。

何濟公毛利較高

目標集團的明星止痛劑產品,包括何濟公止痛退熱散和止痛退熱片,主要通過私營界別的OTC渠道銷售。目標集團2016年財年營收按年增長11%至8,520萬元;純利按年上升7.8%至3,870萬元,純利率 45%,遠遠高于雅各臣現有業務。

雅各臣為香港最大非專利藥公司,自2012年起,每年在整個香港非專利藥市場的占有率超過30%。自2012年起,每年為香港公營界別最大的非專利藥供應商,于各相關年度占該等公營界別非專利藥年度采購額70%以上。雅各臣亦為香港私營界別最大的非專利藥供應商,市占率超過20%。

目標價上望2元

雅各臣中期收入按年上升11.1%至5.75億元,主要由于非專利藥的銷售額增加6,240萬元,部分被銷售品牌中成藥所得收益減少520萬元所抵銷。銷售成本按年增加11.1%至3.31億元,毛利增加11%至2.45億元,毛利率維持在42.5%。中期純利按年減少10.7%至5,930萬元,純利率則減少2.5個百分點至10.3%。

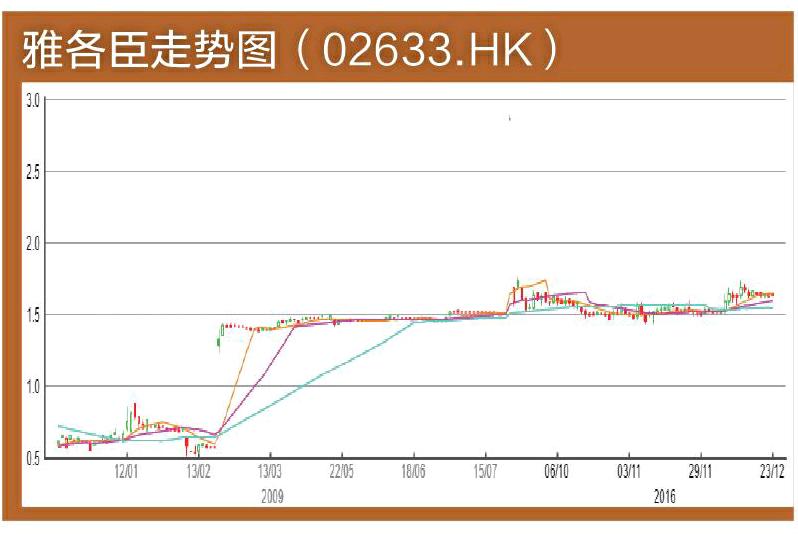

雅各臣通過收購其他業務,達至豐富產品組合協同效應,緩解產能壓力并加快業務增長。財務影響整合正面,上半年業績穩健,公司盈利能力改善,將為雅各臣帶來利潤率擴張。股票價格走勢從12月一直爬上10天平均線,RSI強弱分界在高水平。市值30億元,預測市盈率(P/E)約13倍,筆者建議目標價是2元。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00