信息系統在醫用耗材成本管理中的作用

2017-01-06 02:57:26晉悅張錦

中國醫療設備 2016年5期

晉悅,張錦

1.太原理工大學 生物醫學工程學院,山西 太原 030024;2.山西醫學科學院山西大醫院 a.設備處;b.院辦公室,山西 太原 030032

信息系統在醫用耗材成本管理中的作用

晉悅1,2a,張錦2b

1.太原理工大學 生物醫學工程學院,山西 太原 030024;2.山西醫學科學院山西大醫院 a.設備處;b.院辦公室,山西 太原 030032

本文對我院在醫用耗材成本管理中遇到的實際問題進行剖析,分析問題原因并簡述如何借助信息系統實現更加科學合理的進行醫用耗材成本管理。

醫用耗材;耗材成本管理;庫存實時監測;醫院信息系統;績效考核

2013年我院成本支出中醫用耗材支出比重已增長至38.1%,其中不可收費耗材(如棉簽、辦公耗材、消殺用品等)占33.5%,以上數據表明醫用耗材支出已成為醫院運營成本的重要組成部分。如何利用現代化信息手段幫助醫院加強醫用耗材管理,幫助臨床科室從醫用耗材申領和控制使用環節成本成為了我院的重要工作之一[1]。

1 醫用耗材成本管理存在的問題

我院原有的醫用耗材管理系統只具有基本的企業資源計劃(ERP)管理功能,不能在成本管理中提供合理有效的數據。結合我院實際工作,醫用耗材成本管理遇到的主要問題集中在以下4個環節:

(1)醫用耗材申領。科室在申報醫用耗材計劃時更多的依賴護士長的工作經驗,由于護士長日常管理工作量很大,在申報耗材計劃時經常因為沒有時間清點庫存或申報的品目繁多等原因出現多報和漏報,導致庫存積壓或不足的情況,從而影響了科室的正常運營、增加了運營成本。

(2)醫用耗材使用及二級庫房管理。在日常工作中除高風險耗材外,科室使用人員從科室二級庫領用耗材時為手工登記甚至不登記。這樣就導致科室無法對本科室耗材的領用情況和庫存情況進行實時了解,只能通過醫院信息系統(HIS)中記錄的可計費耗材使用情況估算成本,對不可收費的耗材使用情況無法掌握[2]。

(3)成本核算方法。目前的科室成本核算方式為只要耗材出庫下送到科室就計算為當月的科室開支。該方法不僅無法準確核算臨床科室每月實際的耗材支出,還會促使科室為保障收入在業務量大收入高的月份多申領耗材,業務量少收入低的月份消耗之前申領的耗材,表面上平衡了收支配比,實際上產生了大量的積壓庫存[3]。

(4)醫用耗材使用分析與績效考核。由于無法準確了解科室醫用耗材的實際使用情況,也就沒有辦法對科室醫用耗材成本結構進行分析,也就不能制定相應的績效考核標準去考核和約束醫用耗材的使用。

2 解決方案

通過對以上問題進行針對性的分析和調研,分別對醫用耗材申領、使用、庫房管理、績效考核等環節進行了流程優化和信息化管理[4]。

2.1 醫用耗材數據庫設計

以醫院原有數據庫為基礎,將醫用耗材基礎信息數據庫進行再設計,主要的變化有:① 增加醫用耗材分類目錄,對現有醫用耗材進行分類管理。科室申報計劃時,可按照醫用耗材分類或名稱快速查找到所需耗材,同時在醫用耗材使用分析時也可實現按類統計;② 為醫用耗材添加唯一識別碼,作為數據庫中醫用耗材的唯一“身份編碼”,我院采用的是醫用耗材外包裝上的編碼[5];③ 添加醫用耗材產品圖片,目的是為了在醫用耗材電子申領時提供網上商城一樣的便捷體驗;④ 增加“可計費”、“不可計費”屬性及“低”、“中”、“高”風險屬性,方便醫用耗材使用時提供全面的數據分析。

2.2 醫用耗材的申領、使用與庫存實時監測

醫院醫用耗材成本管理的理想狀態是在滿足科室正常運營的情況下實現“零庫存”。使醫院一級庫房接近“零庫存”必須實時掌握科室二級庫醫用耗材庫存情況和實際使用情況。一般情況下,醫院醫用耗材使用量和患者數量成正比,因此每月消耗和申報的耗材數量是動態變化的,有時還具有一定的季節性,只有掌握了這些數據及其中的規律,才能為臨床科室按需申領提供可靠依據。

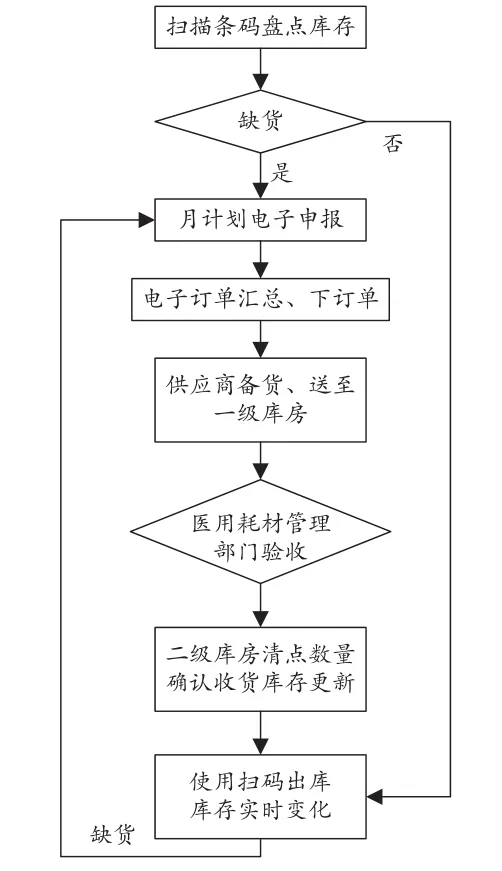

(1)醫用耗材使用與庫存情況實時監測。通過全程條碼管理的方法實現醫用耗材使用及庫存情況的實時監測,具體方案與實施流程(圖1):① 盤點科室二級庫庫存,將庫存信息錄入系統生成庫存信息;② 科室根據庫存情況進行月計劃電子申報;③ 管理部門對計劃進行收集、確認、向供應商派單;④ 供應商按照計劃配送耗材至一級庫房統一驗收,驗收合格后掃碼入庫;⑤ 下送時按科室打包,打印出庫清單,內容包括:醫用耗材的名稱、規格、生產廠家、數量、金額;⑥ 科室人員清點數量后在信息系統中確認收貨,此時一級庫房庫存量減少二級庫房庫存增加;⑦ 科室人員領用耗材時需掃描條碼進行出庫,掃碼后系統會根據領用量相應減少庫存數量。

(2)醫用耗材計劃智能申報。通過全年的醫用耗材使用情況和庫存狀態的實時監測,系統會采集、計算并分析得出以下數據:實時庫存量I、最低庫存量B、最高庫存量R、平均日需求量D、歷史當月平均需求量U、醫院訂貨周期T、供應商備貨及配送時間L。其中平均日需求量D=U/T,最低庫存量B=D×L,最高庫存量R=U+B。依據這些數據,系統自動判斷實時庫存量,當I≤B時自動提示科室申報R數量的產品,為科室自動生成需申報的品目和數量[1]。

(3)醫用耗材庫存預警與自動補貨。通過各科室實時庫存的監測再結合科室正常運營時的實際情況,確定一級庫房最低庫存量,當庫存數量低于最低值時系統能夠自動提示醫用耗材管理部門進行采購,及時補充庫存。在保障醫院的正常運營的情況下,使庫存量接近“零”[6],占用資金少,降低了醫院營運成本。

(4)醫用耗材使用分析、成本核算與績效考核。① 通過對原有的數據庫進行醫用耗材分類管理和風險評級,可以根據科室每月實際使用耗材的情況進行分類,可按照不同類別耗材使用量和金額占比不同進行分析,為科室提供改進方案;② 醫用耗材的使用和庫存的實時監測,為臨床科室醫用耗材成本核算提供了真實有效的數據支持,使得成本核算更加精確[7];③ 實時監測并不能約束科室合理量情節約使用醫用耗材,因此根據科室類型不同設定了不同種類耗材使用占比指標,以此進行科室醫用耗材使用績效評估,設置獎懲方案,促進科室合理使用醫用耗材,節約成本支出[8]。

圖1 庫存實時監測方案實施流程圖

3 取得的成果

經過統計,在實行了醫用耗材成本信息化管理方案后,2014年至今我院每月醫用耗材支出平均降低至30.9%,平均降幅7.2%,其中不可收費醫用耗材支出降低至25.2%,平均降幅8.5%。與此同時庫存量控制在10%~13%,由于信息化管理優化了各環節的效率,平均送貨時間較以往縮短了0.8 d。從以上數據可以看出,醫用耗材成本管理信息化實現了減少成本支出、降低耗占比、優化庫存量,提高物流效率的目標。

[1] 金列平.強化醫用耗材管理 降低醫院運營成本[J].行政事業資產與財務,2011,(16):190-191.

[2] 何麗娜,馮建.醫用耗材成本管理對策[J].中醫藥管理雜志,2009, (10):957-958.

[3] 胡雄鷹.醫用耗材在醫院使用的管理[J].中國醫學裝備,2005, (2):36-37.

[4] 宇應濤.醫院成本核算管理系統的設計與實現[J].中國衛生統計,2005,22(5):351.

[5] 彭潤,鄧玲,萇飛霸,等.淺談我院醫用低值耗材條碼管理[J].中國醫療設備,2015,30(4):137-139.

[6] 孫廣香.醫用耗材庫存管理研究[D].天津:天津大學,2008:10-19.

[7] 劉莉.醫院高值耗材的成本核算和科學管理[J].市場論壇,2013, (3):45-46.

[8] 于春華,于京杰.醫用高值耗材物流一體化管理和醫院設備器材信息管理系統[J].醫療衛生設備,2006,27(1):65-66.

Function of Information System in Medical Consumable Costs Management

JIN Yue1,2a, ZHANG Jin1,2b

1.Сollege of Biomedical Engineeing, Taiyuan University of Technology, Taiyuan Shanxi 030024,Сhina;2.a.Department of Equipment; b.Administrative Office, Shanxi Academy of Medical Sciences, Taiyuan Shanxi 030032, Сhina

This paper analyzed the practical problems encountered in the hospital medical supplies costs management. After analyzing the causes of the existing problems, the paper gave a brief explanation on how to use information system to make the cost management of medical consumables more scientifc and reasonable.

medical consumables; consumable costs management; inventory real-time monitoring; hospital information system; performance assessment

R197.39;R197.324

С

10.3969/j.issn.1674-1633.2016.05.041

1674-1633(2016)05-0140-02

2015-06-02

2015-06-12

張錦,山西醫學科學院山西大醫院副院長,教授。

作者郵箱:jinyue10@qq.com

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2017年24期)2018-01-31 01:29:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

中國工程咨詢(2014年5期)2014-02-16 06:27:20