關(guān)于無錫市和路雪消費者行為的調(diào)查

2016-08-16 07:18:03南京郵電大學貝爾英才學院吳添平石美玲張芷媛

中國商論 2016年19期

南京郵電大學貝爾英才學院 吳添平 石美玲 張芷媛

Market 市場研究

關(guān)于無錫市和路雪消費者行為的調(diào)查

南京郵電大學貝爾英才學院 吳添平 石美玲 張芷媛

和路雪深受年輕人的喜愛,其銷量位居全國前列。但是,近年來無錫和路雪的銷售增長率持續(xù)下降,市場接近飽和。基于上述情況,本文針對無錫和路雪消費者行為進行了問卷調(diào)查,得出了和路雪消費者購買意愿、購買行為等受多重因素影響的研究成果。

和路雪 消費者行為 問卷調(diào)查

1 調(diào)查背景與目的

和路雪是目前我國最為流行的冰激凌品牌之一,市場占有率位居全國前列,尤受年輕人的喜愛。無錫和路雪的銷售量在全國位居前列,市場占有率在全市力壓蒙牛、伊利,雄踞榜首,銷售量近五年呈持續(xù)增長的態(tài)勢。

然而,無錫銷售部也面臨這樣的窘境,即每年的銷售增長率持續(xù)下滑并且有停止增長的趨勢。鑒于無錫和路雪市場增長乏力的問題,為了提高和路雪無錫銷售部的銷售增長率,增強已經(jīng)接近飽和的無錫市場中的消費者購買意愿,提高和路雪產(chǎn)品在無錫地區(qū)的品牌影響力,改善和路雪無錫銷售部的營銷策略,本研究小組進行了此次調(diào)查。

2 模型構(gòu)建

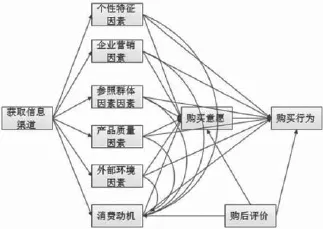

我們根據(jù)已有的文獻和研究,結(jié)合和路雪產(chǎn)品自身的特點,以計劃行為理論為基礎(chǔ),認為個人特征因素、企業(yè)營銷因素、參照群體因素、產(chǎn)品質(zhì)量因素、外部環(huán)境因素、購后評價因素、和路雪的消費動機及和路雪的消費意愿與和路雪消費者行為相關(guān),并且構(gòu)造出影響和路雪消費者行為因素模型(見圖1)。

圖1 影響和路雪消費者行為因素模型

3 研究設(shè)計與數(shù)據(jù)獲取

3.1問卷設(shè)計

本研究采用問卷調(diào)查的方式,我們將調(diào)查問卷設(shè)計成三部分,即和路雪的消費者行為調(diào)查,消費者冷飲購買偏好及消費習慣和個人基本信息。

3.2抽樣設(shè)計與問卷回收

3.2.1抽樣設(shè)計

本次調(diào)研的目標總體是無錫市所有和路雪的消費者,抽樣對象為無錫市主城區(qū)(現(xiàn)梁溪區(qū))(崇安區(qū)、南長區(qū)、北塘區(qū))的和路雪產(chǎn)品的消費者。調(diào)查的抽樣方法采取分層抽樣的方法。根據(jù)無錫市主城區(qū)(現(xiàn)梁溪區(qū))常住人口分布的實際情況,采用分層抽樣的方法,將和路雪消費者常住所在地分為崇安區(qū)、南長區(qū)、北塘區(qū),按照23∶38∶34的各區(qū)人口比例抽取共190名和路雪消費者作為調(diào)查樣本。考慮到冷飲產(chǎn)品的特點,本研究小組將調(diào)查地點定為各區(qū)的大型娛樂休閑場所,對正在購買或享用甜品、奶茶等的消費者進行詢問,判斷是否消費過和路雪產(chǎn)品,并對和路雪產(chǎn)品的消費者進行問卷調(diào)查。

3.2.2問卷回收

調(diào)查中,實發(fā)問卷190份,回收問卷187份,回收有效問卷180份,問卷的有效率為94.74%,問卷的發(fā)放效果良好,可以繼續(xù)研究。

4 數(shù)據(jù)分析

4.1信度效度分析

SPSS分析結(jié)果表明,各變量的Cronbach's Alpha系數(shù)均大于0.8,且問卷總體信度達到0.904,表明具有很好的信度。效度分析顯示,本研究問卷KMO值等于0.91,Bartlett的球形度檢驗近似卡方值為3805.376,顯著性水平為0.000<0.05,累計解釋方差71.171%,表明問卷整體效度較好。

4.2和路雪消費者購買動機分析

180份有效問卷中,56.3%的消費者購買和路雪是為了即時消暑,而43.7%的消費者購買和路雪是為了休閑享受。從以上我們可以看出,大部分消費者購買和路雪的消費動機與和路雪產(chǎn)品本身的中高檔型的產(chǎn)品定位不一致。

對于購買動機,本研究構(gòu)建了如下愿意購買和路雪的發(fā)生概率P的方程,并且采用二元Logistic 模型進行回歸分析。

P=1-1/(1+exp(β0+β1Χ1+β2Χ2+…+βnΧn))

SPSS檢驗結(jié)果表明,模型經(jīng)Hosmer-Lemeshow 檢驗,卡方統(tǒng)計量8.850,顯著度為0.355>0.05,說明模型能夠很好地擬合整體,觀測值和預測值之間沒有顯著的差異。

模型的回歸結(jié)果顯示,剔除不顯著變量后,進入“即時消暑”回歸模型的并通過卡方檢驗的變量有消費者年齡、狀態(tài)、家庭平均月總收入、受教育程度、廣告、明星、親友推薦和產(chǎn)品容量。

其中,年齡的回歸系數(shù)為-1.233,說明年齡越大的消費者購買和路雪的動機越不傾向于即時消暑的消費動機;婚姻狀況屬于分類變量,通過了顯著性檢驗,說明狀態(tài)對和路雪消費者的購買動機具有顯著性的影響;家庭平均每月總收入的回歸系數(shù)是0.491,說明家庭平均每月總收入越高的消費者越傾向于和路雪產(chǎn)品的即時消暑動機;學歷的回歸系數(shù)是正值0.876,說明學歷越高的消費者購買和路雪時越傾向于即時消暑的因素;而廣告、親友推薦、產(chǎn)品容量的回歸系數(shù)為正值,說明消費者購買意愿行為產(chǎn)生的影響越大,消費者購買和路雪的動機越傾向于即時消暑;明星效應的回歸系數(shù)為-0.826,說明當他們的對于消費者購買意愿行為產(chǎn)生的影響越大,消費者購買和路雪的動機越傾向于即時消暑。

同時,影響“休閑享受”動機的變量和“即時消暑”動機的變量相同,而影響方向相反。

總的來看,影響和路雪購買動機的因素的重要性排序為:年齡>廣告>家庭平均總月收入>明星效應>受教育程度>產(chǎn)品容量>婚姻狀況>親友推薦。

4.3和路雪消費者購買意愿分析

為了更好地分析購買意愿,我們對消費者購買意愿程度進行了賦值和量化處理,賦值具體情況如下:1=非常不愿意;2=不愿意;3=一般;4=愿意;5=非常愿意。根據(jù)分析我們可以發(fā)現(xiàn):180份有效樣本中,接近45%的消費者愿意購買和路雪,25.56%的消費者對于和路雪的購買意愿偏低,而28.89%的消費者購買意愿不明確,屬于潛在意愿消費群體,應該受到重視。

根據(jù)“和路雪購買意愿理論模型”,我們建立了如下影響和路雪購買意愿的回歸方程:

Y=β0+β1Χ1+β2Χ2+…+βnΧn+ε

SPSS回歸分析表明,模型匯總中,R值為0.851,模型擬合的擬合優(yōu)度較為理想,說明65.1%的預測可以使用這個模型來預測。

回歸分析結(jié)果顯示,廣告效應、親友推薦、價格、動機、滿意度五個變量的sig在0.05的水平上顯著,通過檢驗;家庭平均每月總收入和品牌因素的sig在0.01的水平上顯著,通過檢驗,其余變量不顯著。

最終的回歸方程為:

Log(X)=0.773-0.105家庭月收入+0.209品牌+0.376廣告效應+0.241親友推薦-0.211價格+0.336滿意度-0.402動機

根據(jù)回歸模型的結(jié)果,滿意度、廣告效應、親友推薦、品牌因素的回歸系數(shù)為正值,說明隨著這些變量水平的提高,消費者的購買意愿提升;家庭平均每月總收入和價格的回歸系數(shù)為負值,說明家庭平均總月收入和價格升高,消費者的購買意愿下降;消費動機為分類變量,回歸系數(shù)為負值,說明當消費者的消費動機為即時消暑時,消費者的購買意愿較為強烈;當消費者的消費動機為休閑享受的動機時,消費者的購買意愿較為薄弱。

4.4和路雪消費者購買行為分析

4.4.1購買頻率分析

樣本表明,2015年五月到九月份是冷飲銷售旺季,無錫地區(qū)消費者購買和路雪的頻率整體上比較低,58.89%的消費者每月購買和路雪僅達3次甚至以下;37.78%的消費者每周購買1~3次;3.33%的消費者每天都購買和路雪。

4.4.2購買行為的相關(guān)性分析

相關(guān)性分析的結(jié)果表明,消費者購買意愿、消費者對產(chǎn)品滿意度、消費者品牌忠誠度、消費者年齡、婚姻狀況和受教育程度均和消費者購買行為顯著相關(guān),其sig(雙邊檢驗)分別為0.002、0.038、0.001、0.041、0.009,0.001。

5 結(jié)論與建議

5.1結(jié)論

(1)消費者購買和路雪多為即時消暑的動機,與和路雪產(chǎn)品的主要定位不相符合。

(2)和路雪產(chǎn)品消費者的再次購買意愿偏低,購買意愿受到多重因素的影響。

(3)消費者對和路雪產(chǎn)品的購買意愿與購買行為的顯著性不強,購買行為受到多重因素影響。

5.2建議

(1)針對不同人群進行多樣化的促銷手段,以促銷的方式增強和路雪在消費者中的品牌形象。根據(jù)個人家庭月收入對消費動機和意愿的影響,建議和路雪在老新村和中檔小區(qū)進行產(chǎn)品的主要推廣和宣傳。其中,在老新村的推廣宣傳以休閑享受為主,重點展現(xiàn)和路雪產(chǎn)品的休閑理念,以滿足其需求;在中檔小區(qū)推廣宣傳以即食消暑為主,以滿足其需求。

(2)通過現(xiàn)代化的企業(yè)營銷方式,增強消費者購買和路雪產(chǎn)品的意愿及行為。首先,無錫銷售部可以在電商網(wǎng)站開設(shè)網(wǎng)店,通過線上和線下的銷售方式與零售家批點合作,使消費者更加快捷地享受到和路雪冰淇淋,增強消費者的購買意愿,增加消費者的購買頻率。其次,在促銷的環(huán)節(jié)中,應當融入廣告宣傳的推廣。如鼓勵消費者關(guān)注和路雪的公眾號,及時推送和路雪產(chǎn)品信息與促銷活動。同時,鼓勵消費者將二維碼分享給親戚朋友,給予一定的獎勵。此外,和路雪微信公眾號在宣傳產(chǎn)品的同時,也應當融入家庭、戀人元素,營造一種溫馨的氛圍,增加消費者的購買意愿和購買行為。

[1] 周珊.中國葡萄酒市場消費者行為研究[D].對外經(jīng)濟貿(mào)易大學,2011.

[2] 江蘇省統(tǒng)計局.無錫統(tǒng)計年鑒2014[M].北京:中國統(tǒng)計出版社,2014.

[3] 湯晉.消費者家庭食品安全處理行為歸因模型及其實證檢驗[D].吉林大學,2015.

F713

A

2096-0298(2016)07(a)-001-02

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

光學精密工程(2016年6期)2016-11-07 09:07:19

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14